![]()

« Quand la dépense d’un est

le profit d’un autre,

ce profit est une perte

pour la collectivité. »

Frédéric Bastiat

né le 30 juin 1801

LETTRE HEBDOMADAIRE – 29/06/2025

CETTE SEMAINE

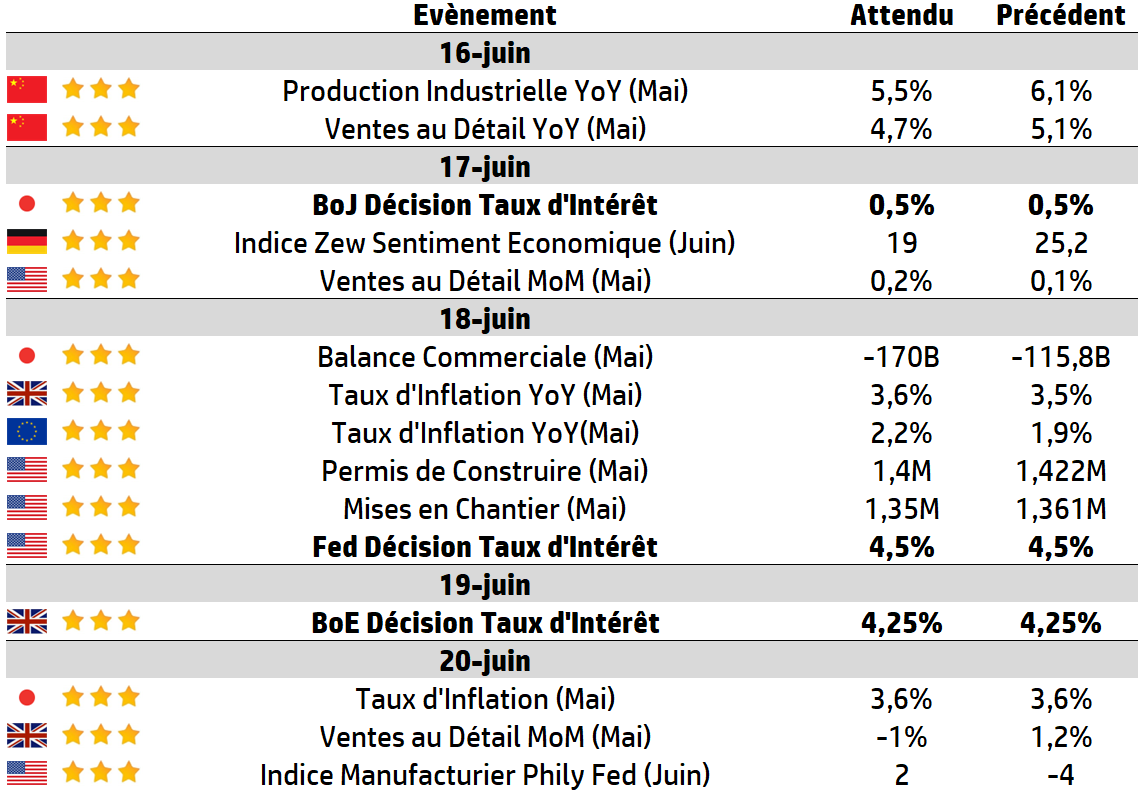

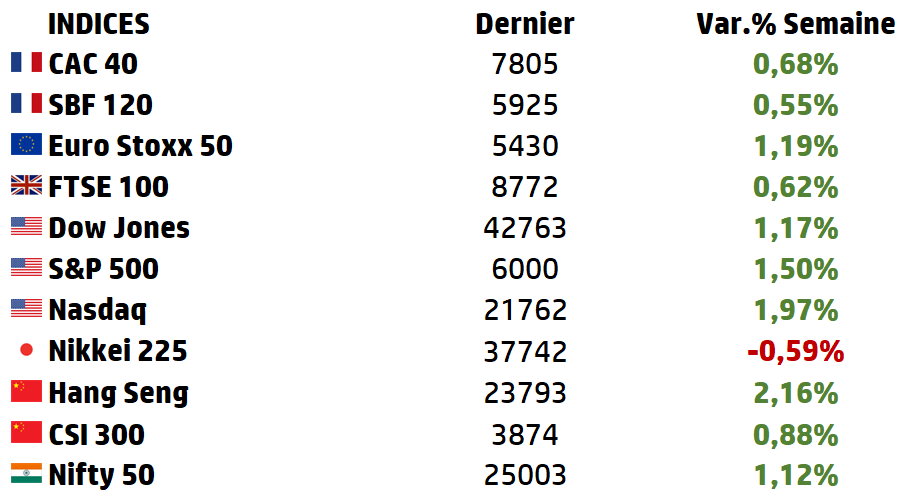

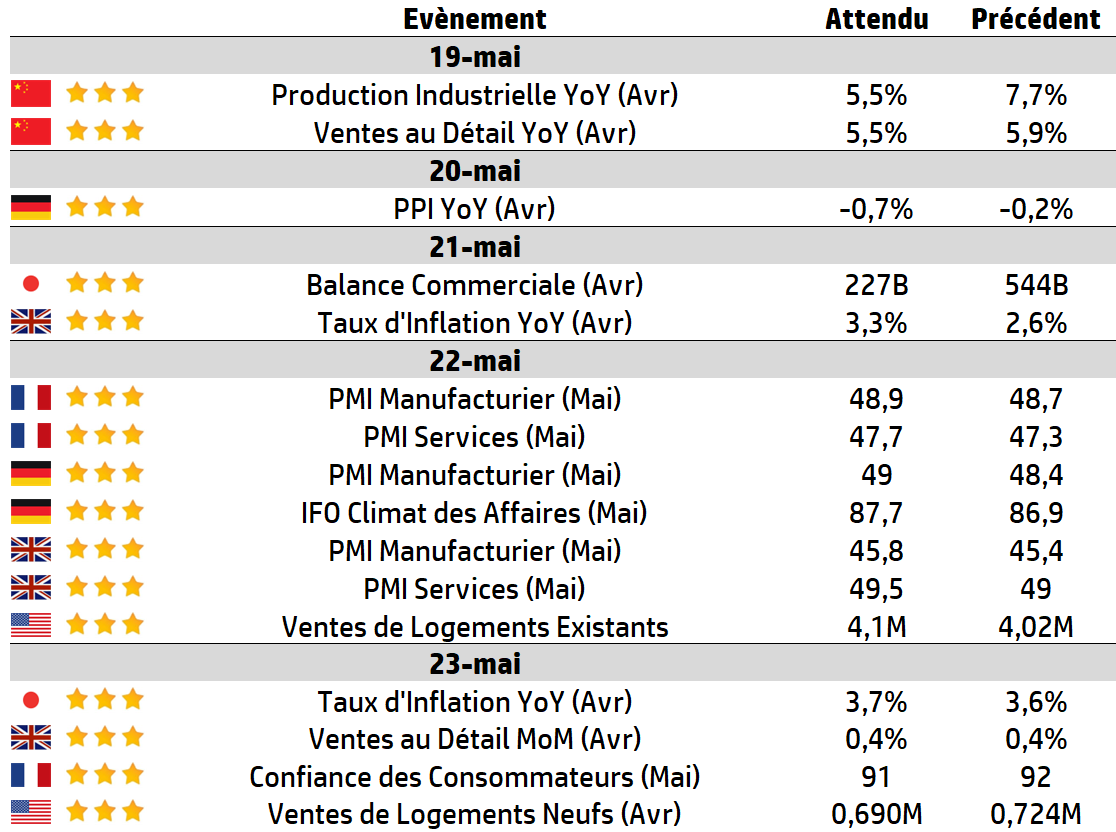

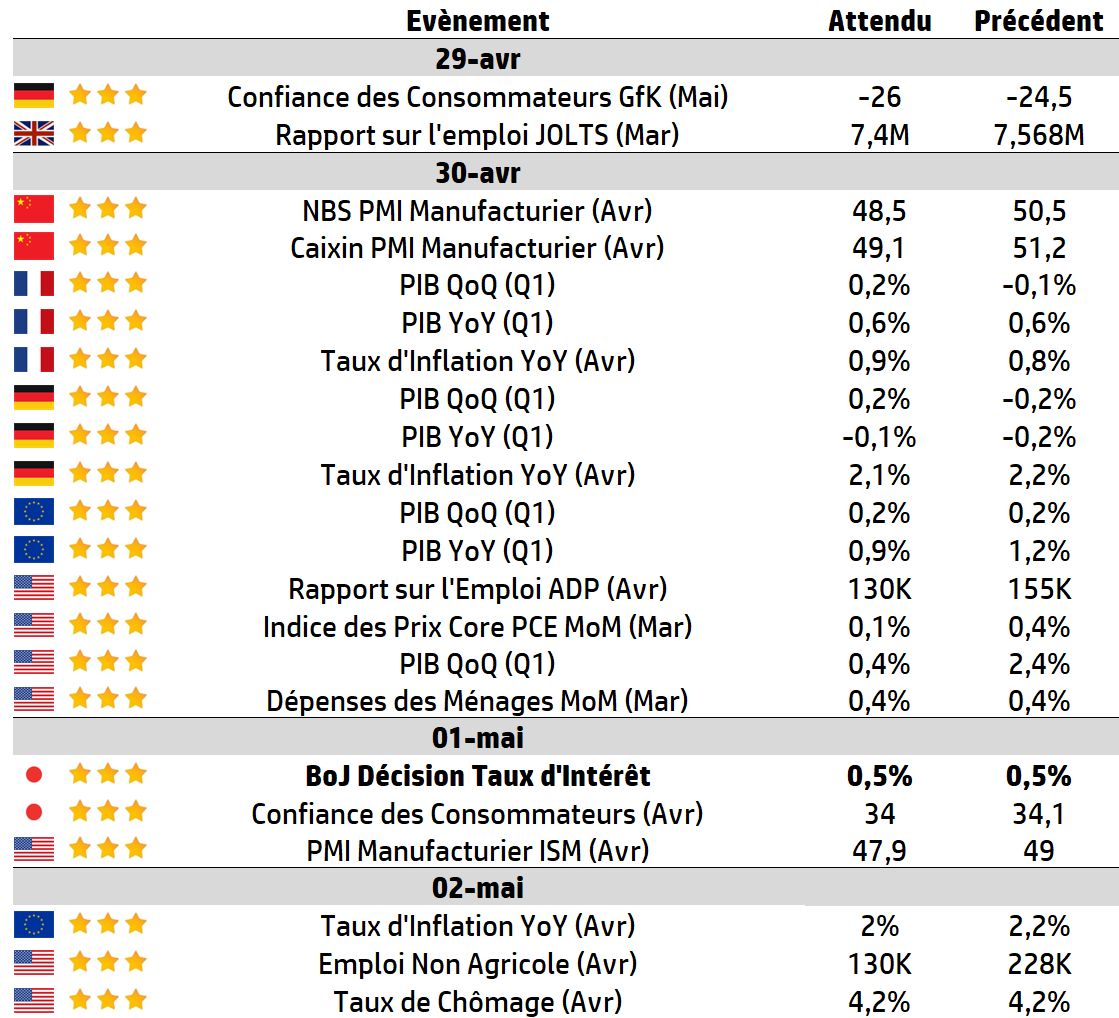

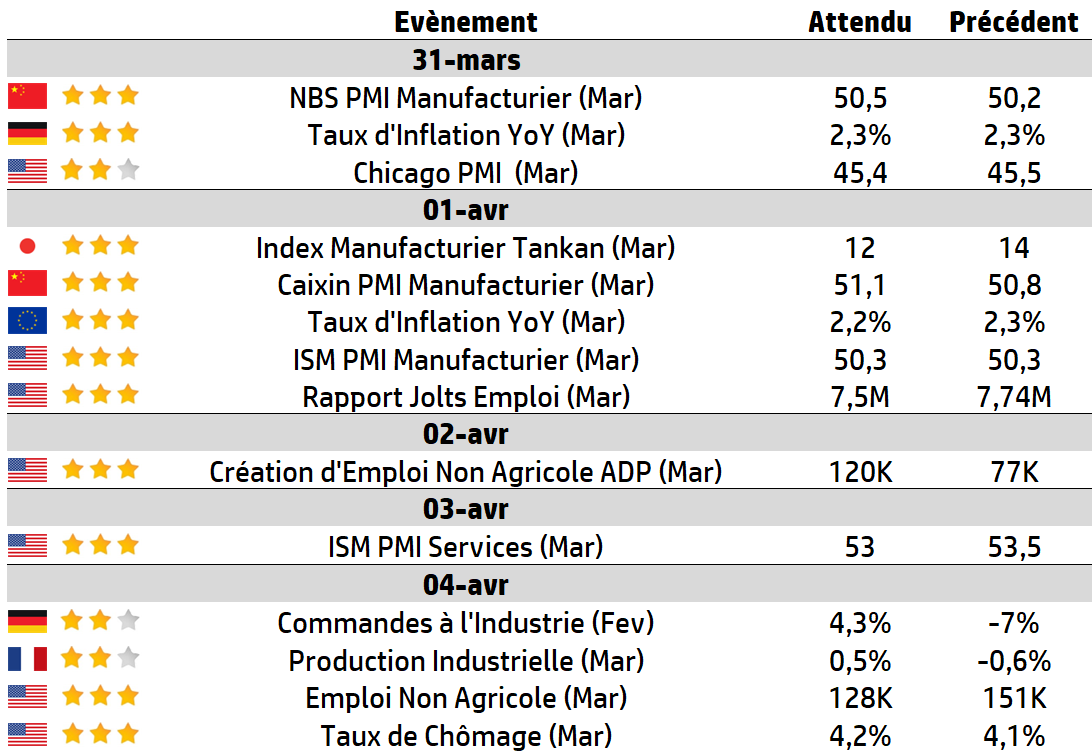

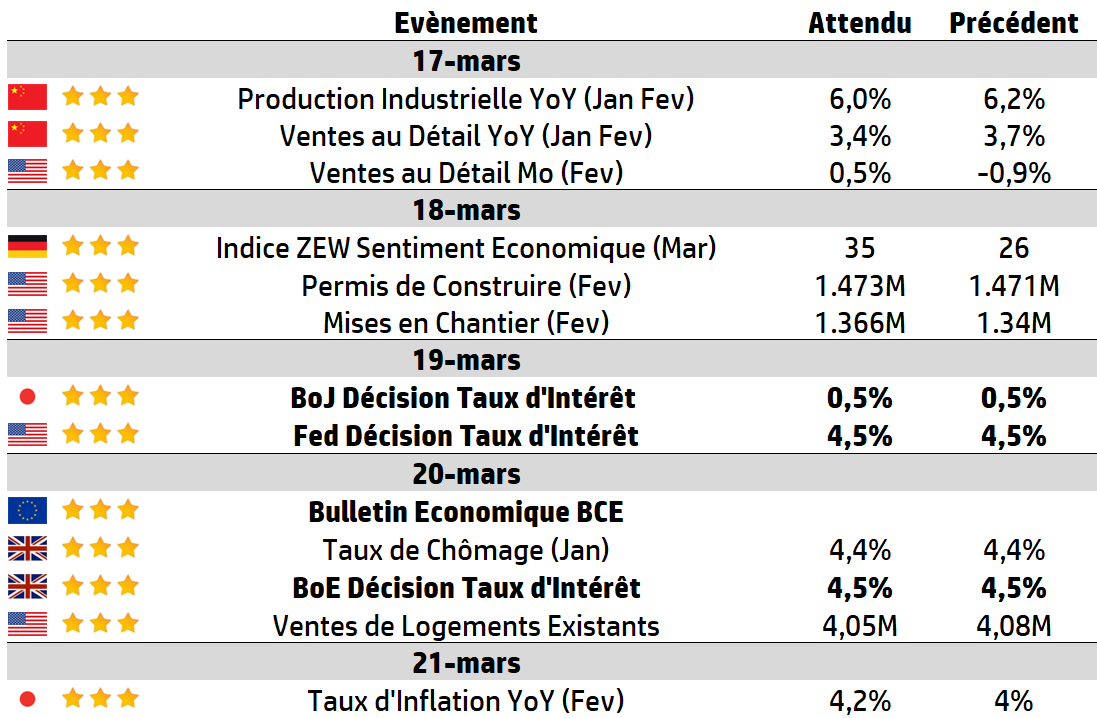

Une semaine raccourcie attend les marchés américains en raison du jour férié de la fête nationale vendredi. Cela signifie que la publication des chiffres de l’emploi a été avancée à jeudi, qui est une demi-journée pour les marchés américains.

À l’ordre du jour cette semaine figurent également les indices des directeurs d’achat (PMI) de Chine, tant pour le secteur public que privé, ainsi que les PMI de l’Institute for Supply Management (ISM) américain, sans oublier les données sur l’inflation en Allemagne et dans la zone euro.

Les discours de plusieurs membres de la Réserve fédérale (Fed), dont Jerome Powell, seront suivis de près, car la probabilité d’une baisse des taux d’intérêt en septembre mais aussi en juillet augmente.

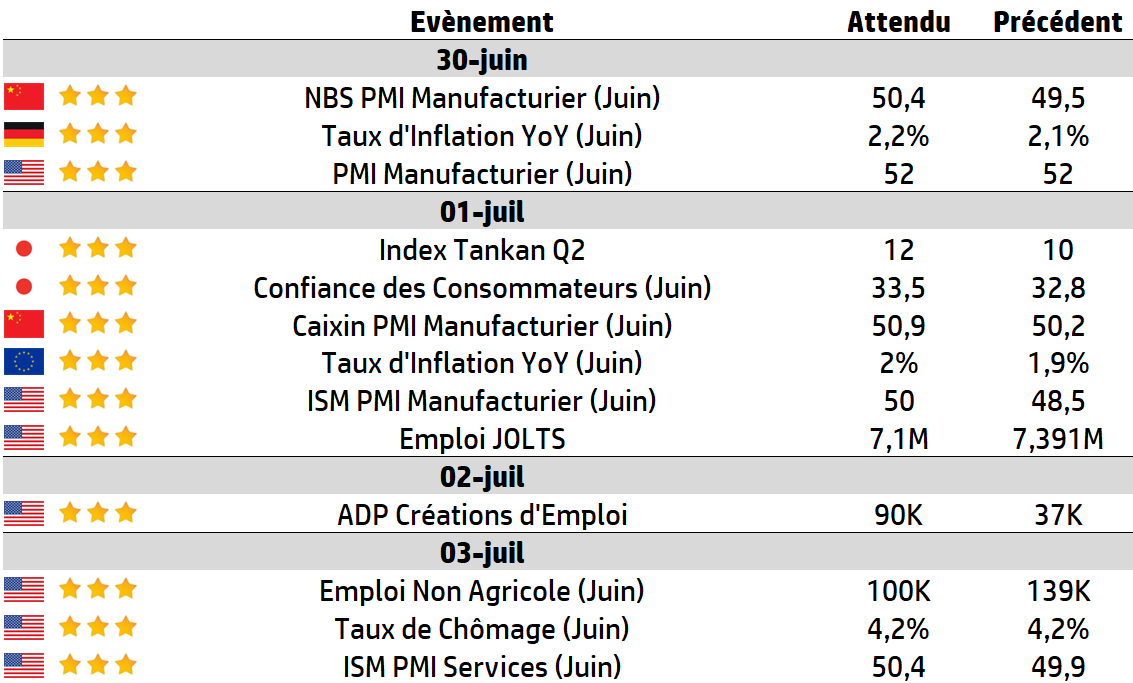

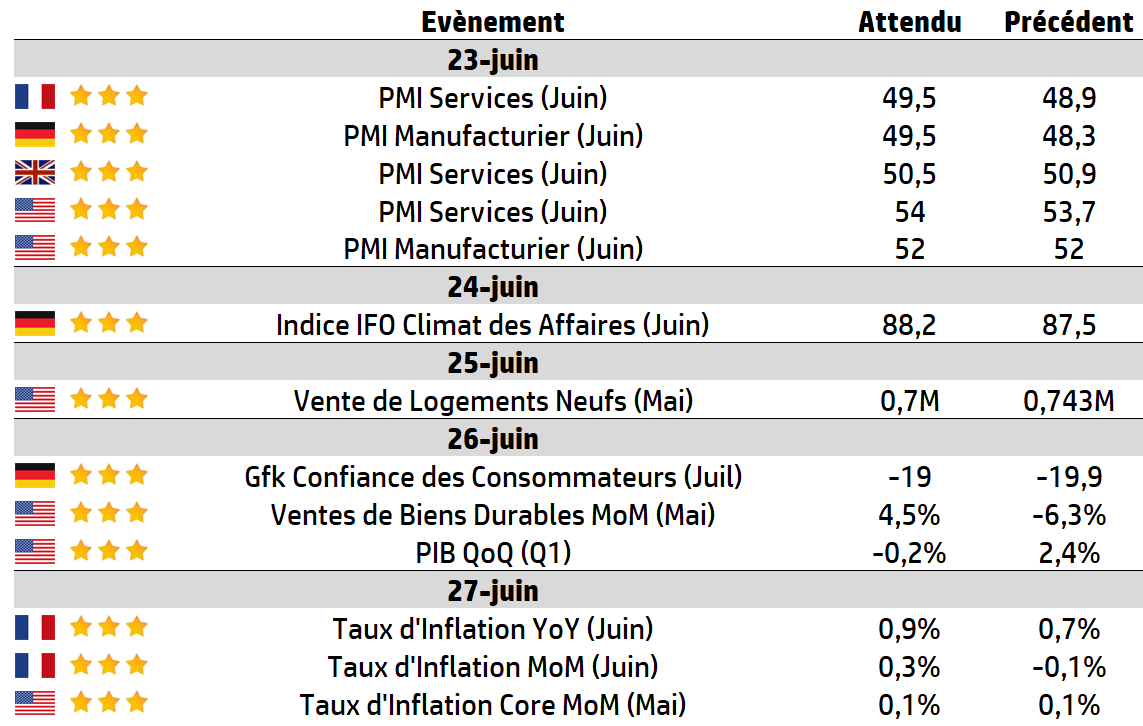

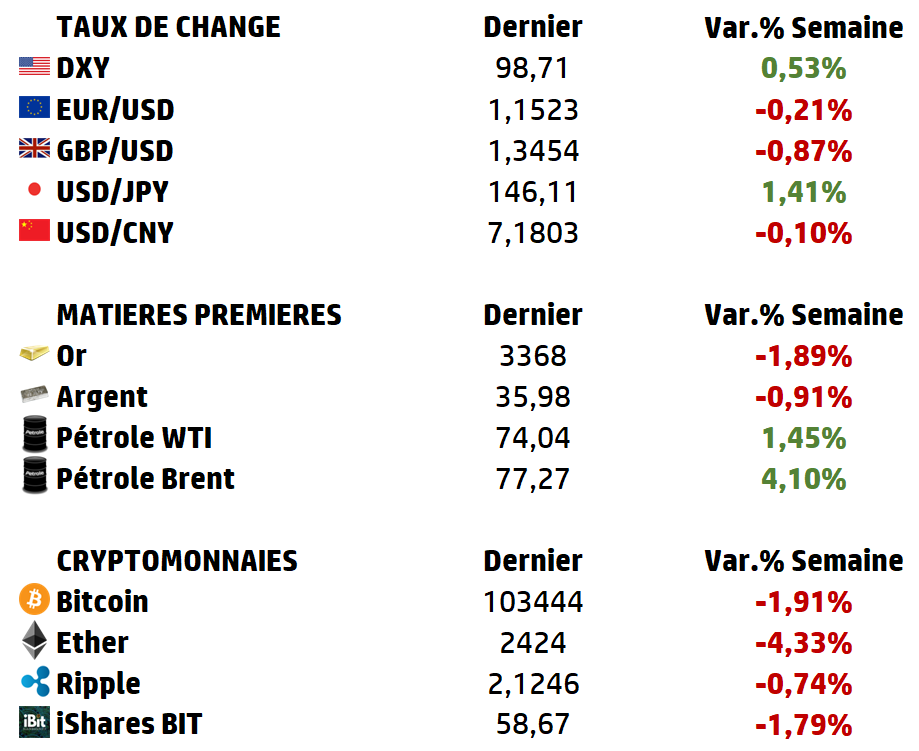

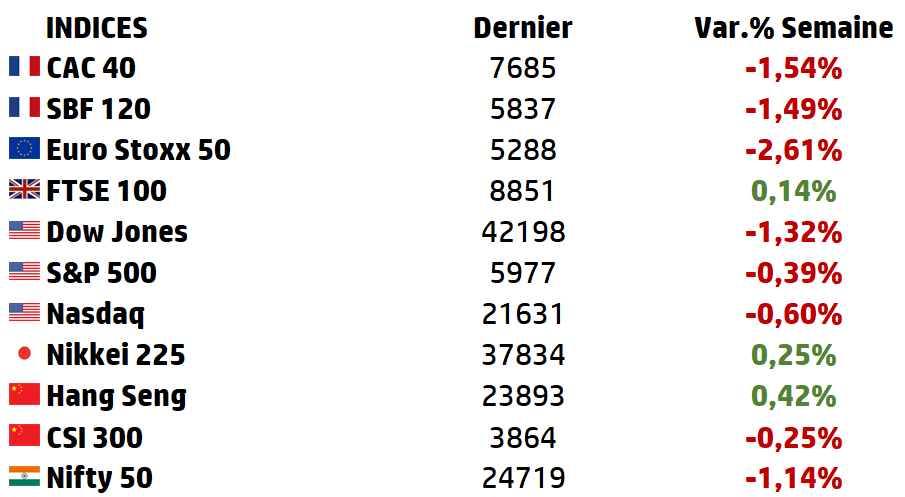

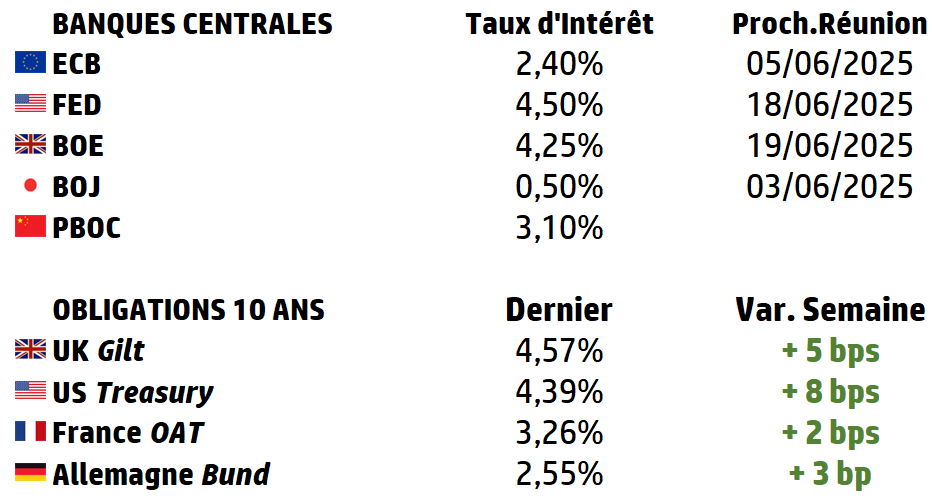

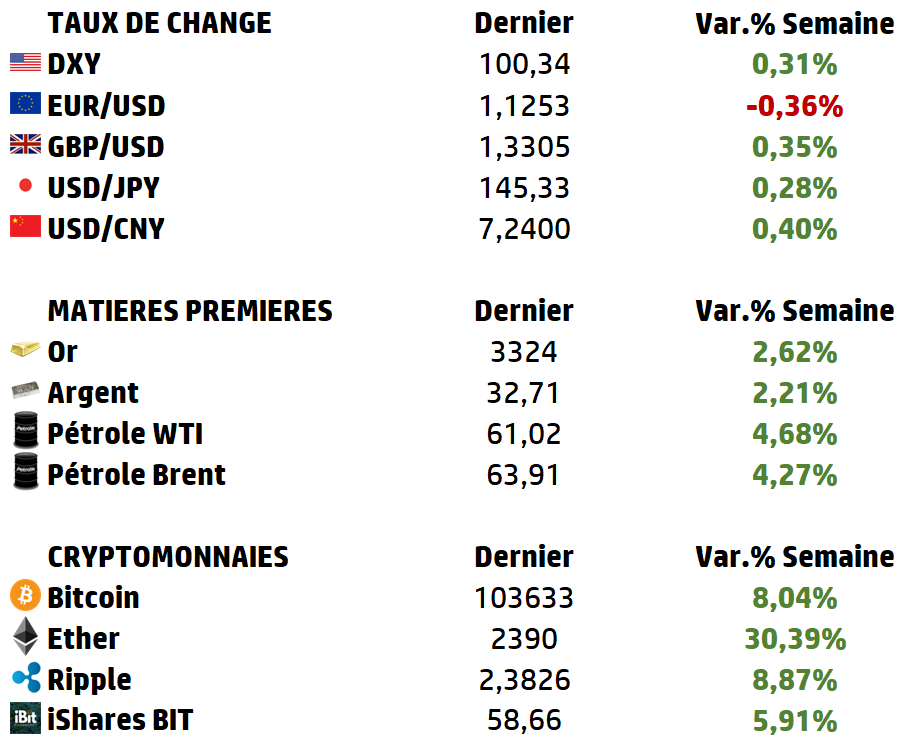

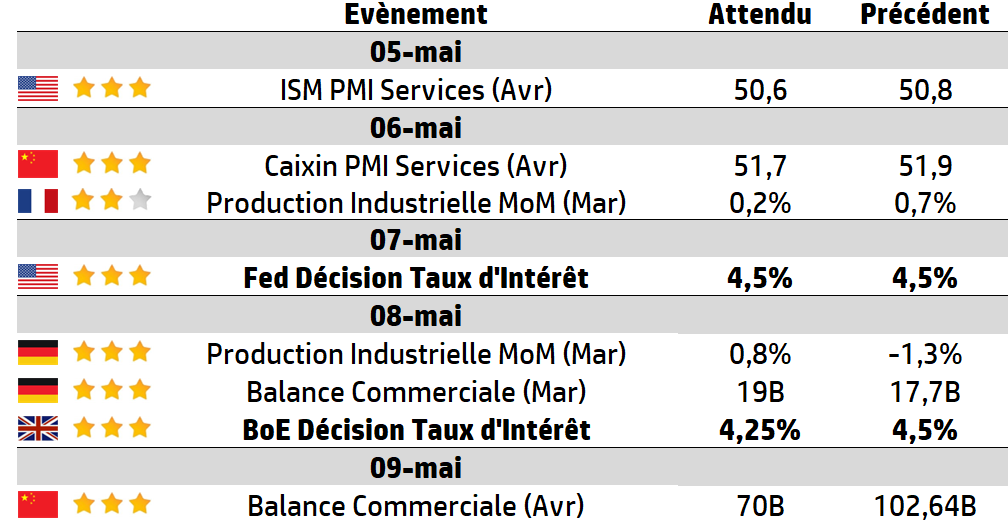

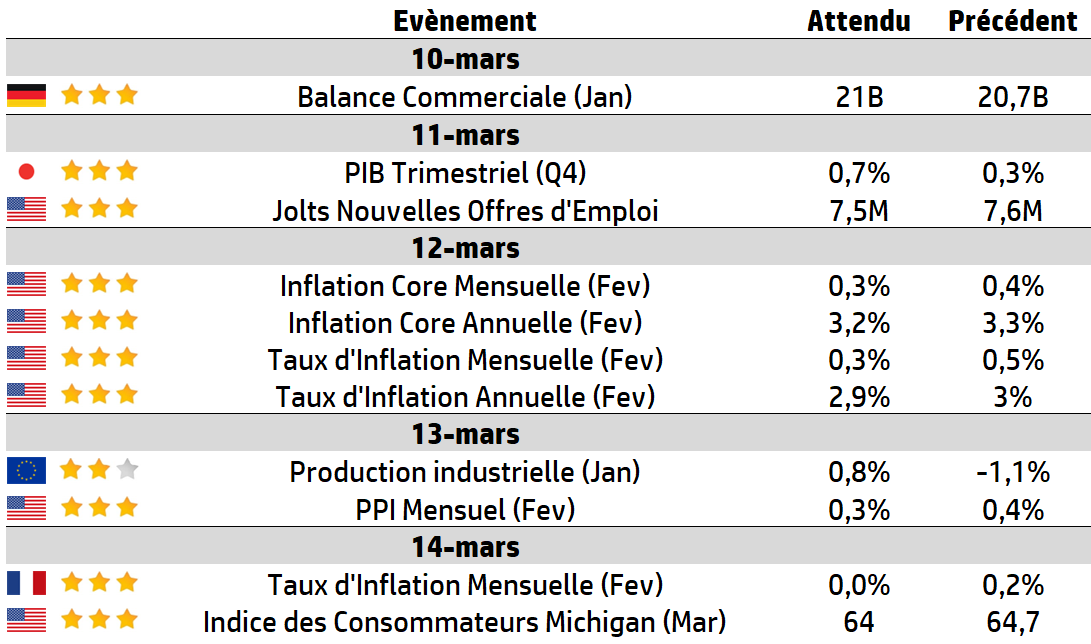

LES CHIFFRES ECONOMIQUES

LES NEWS

|

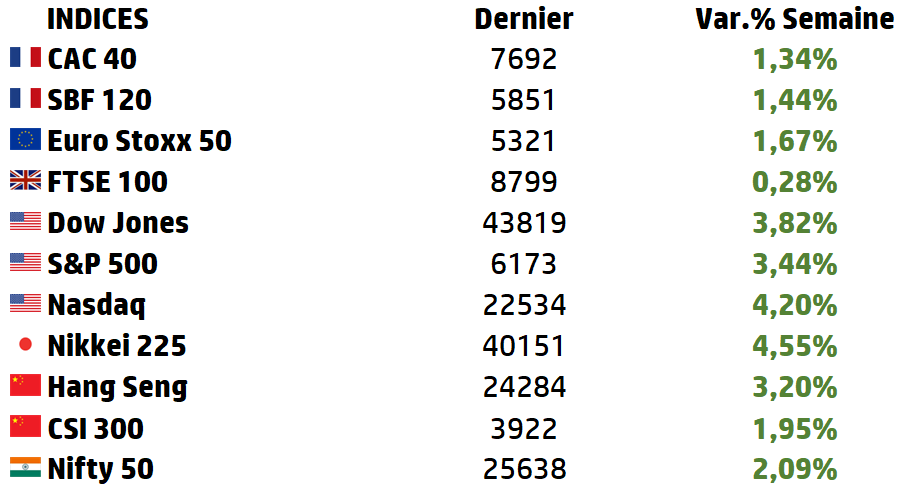

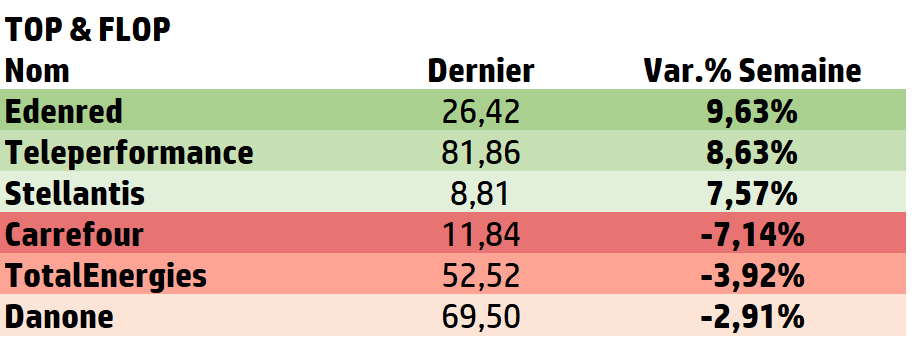

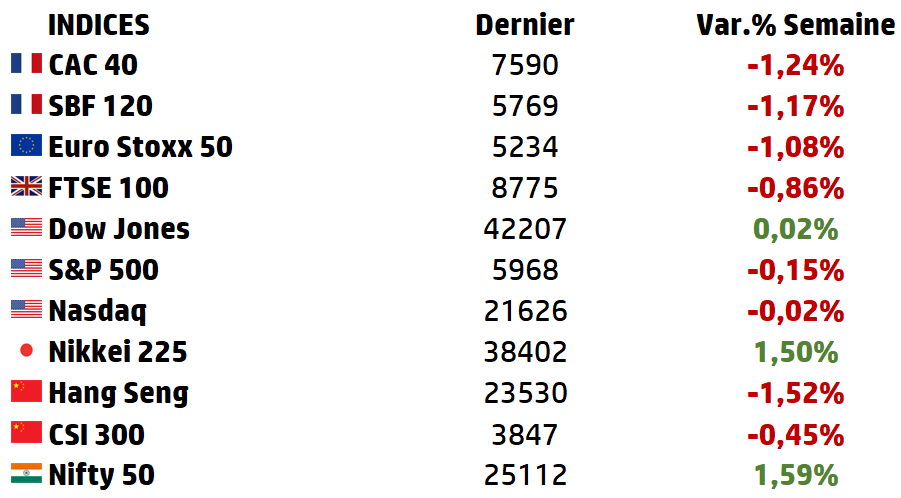

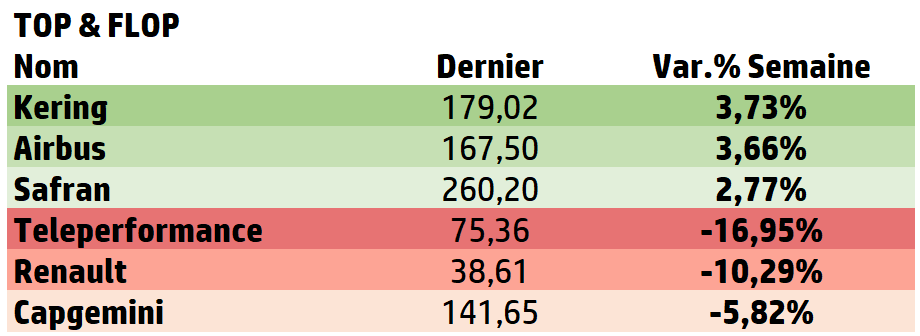

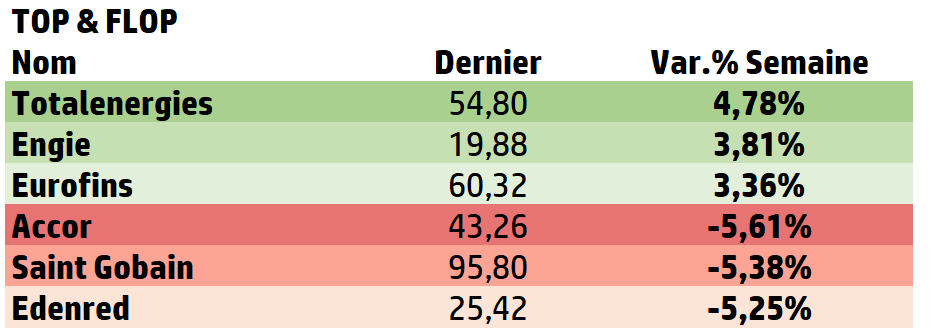

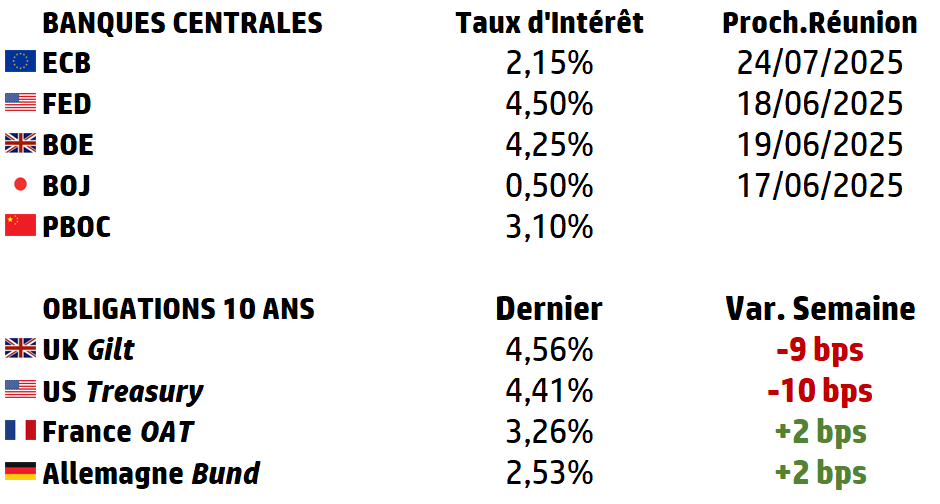

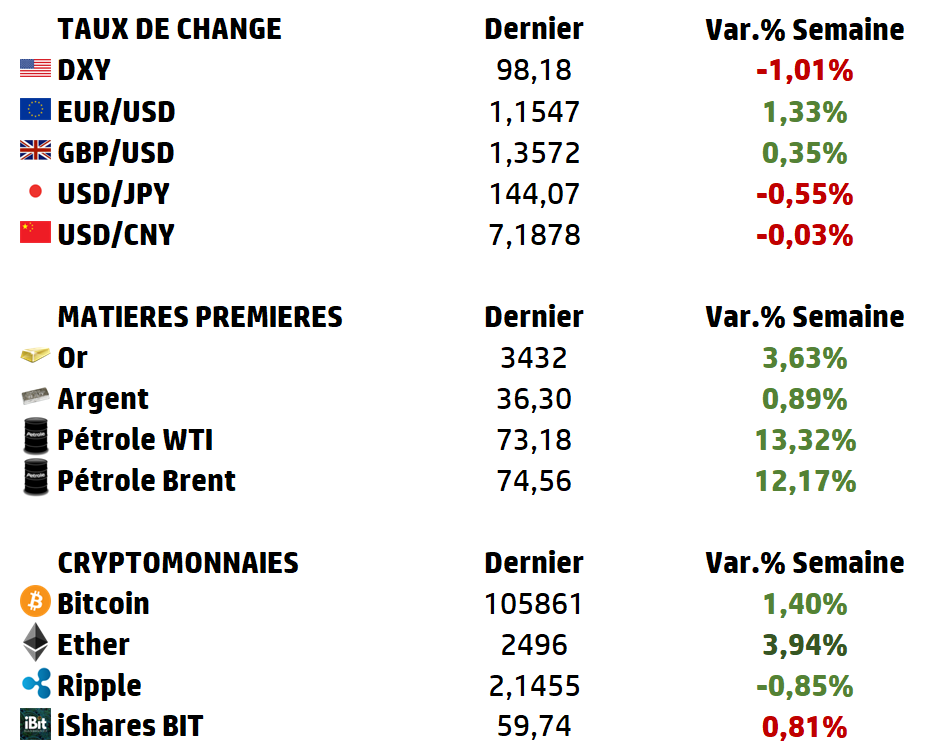

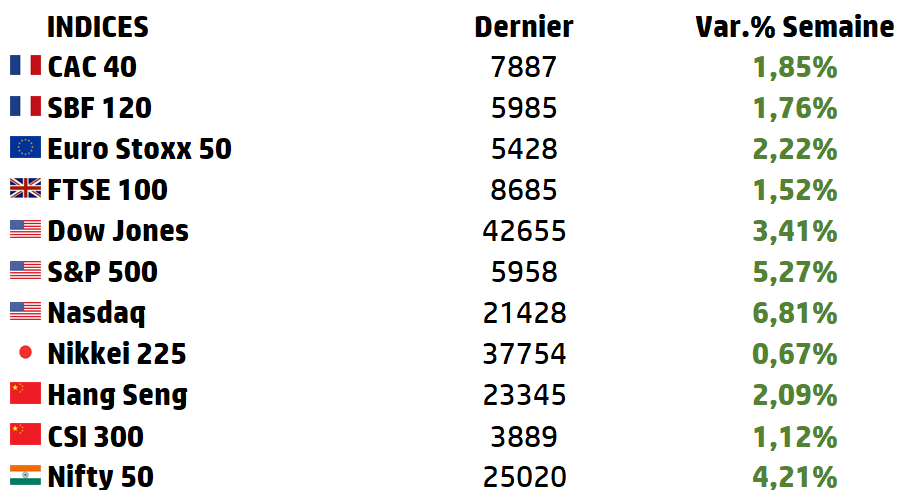

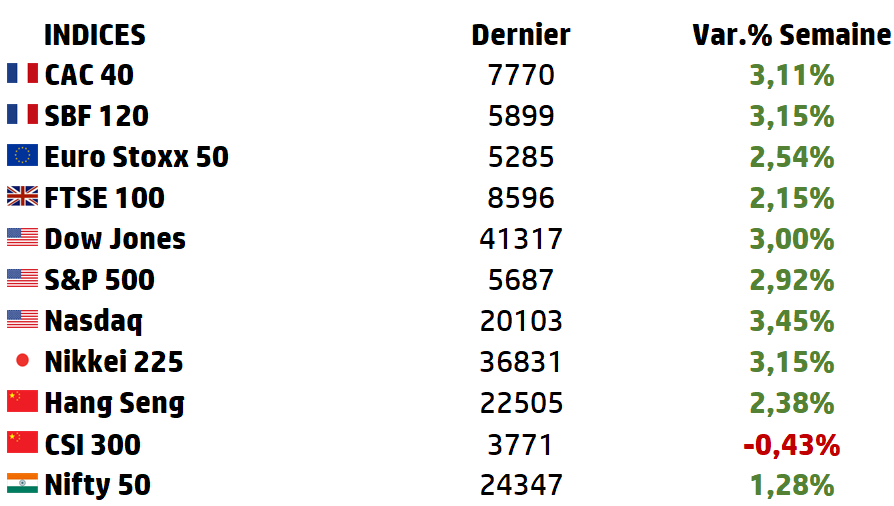

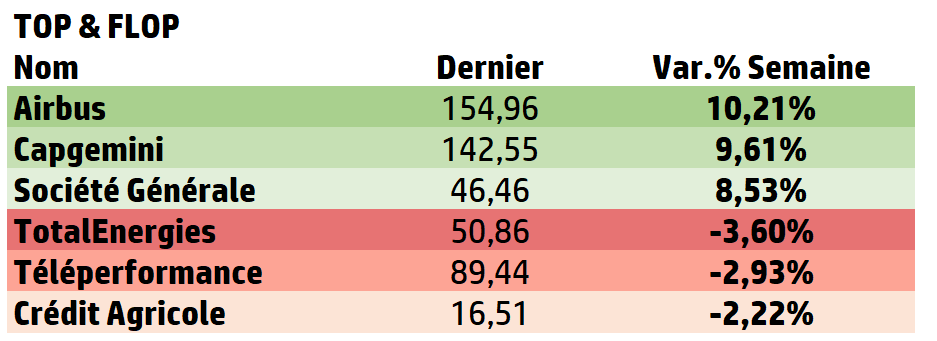

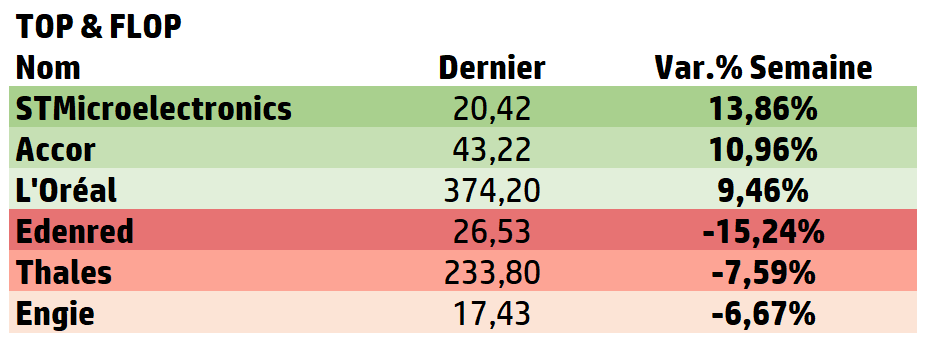

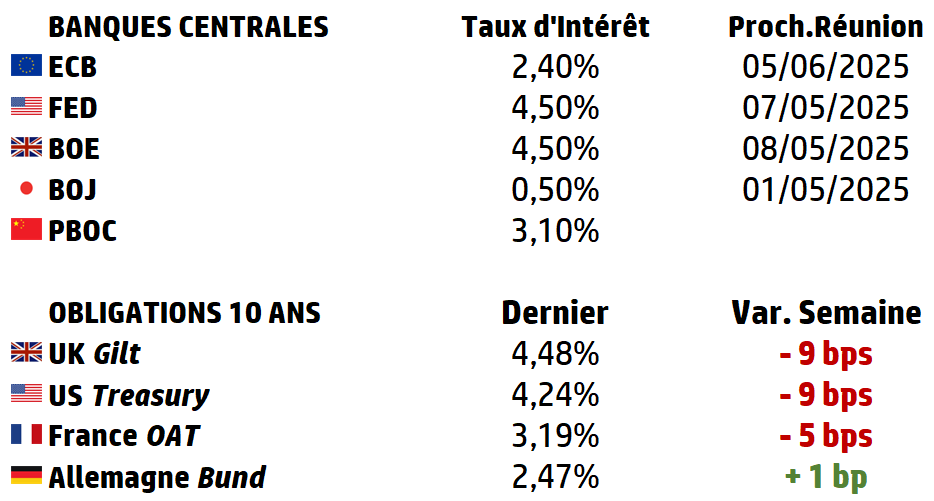

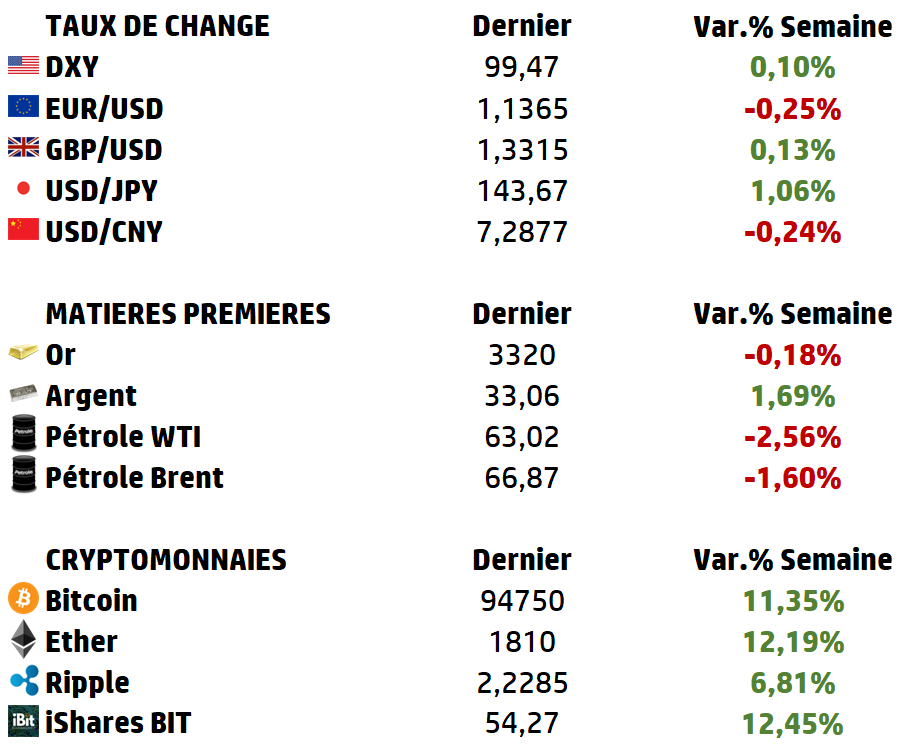

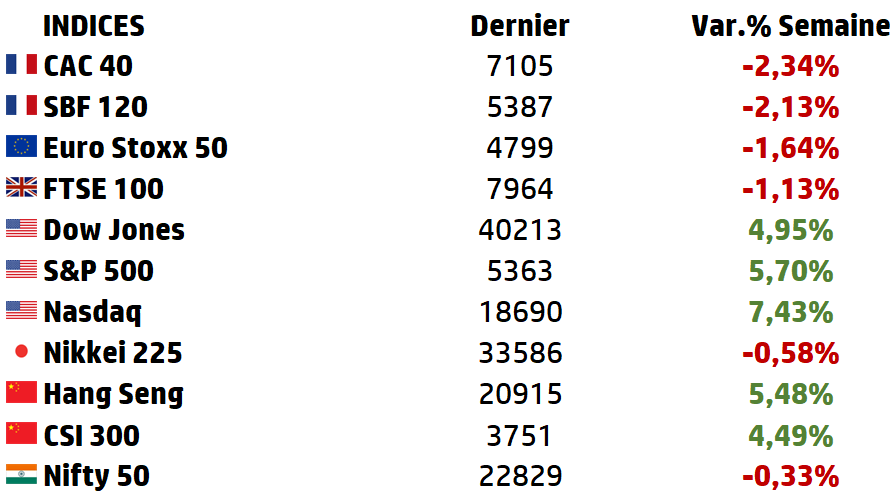

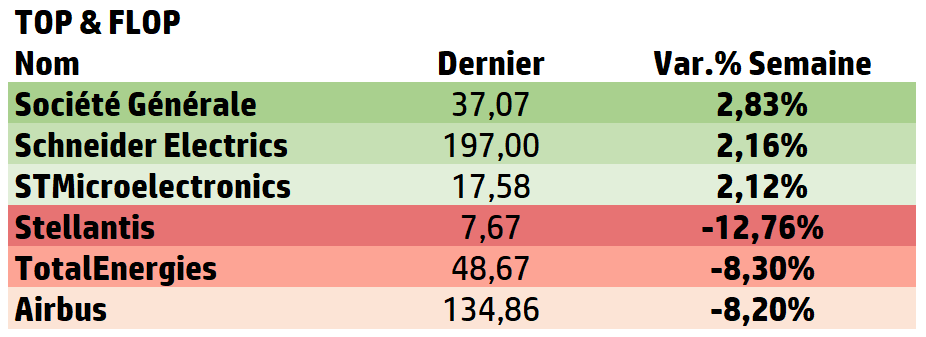

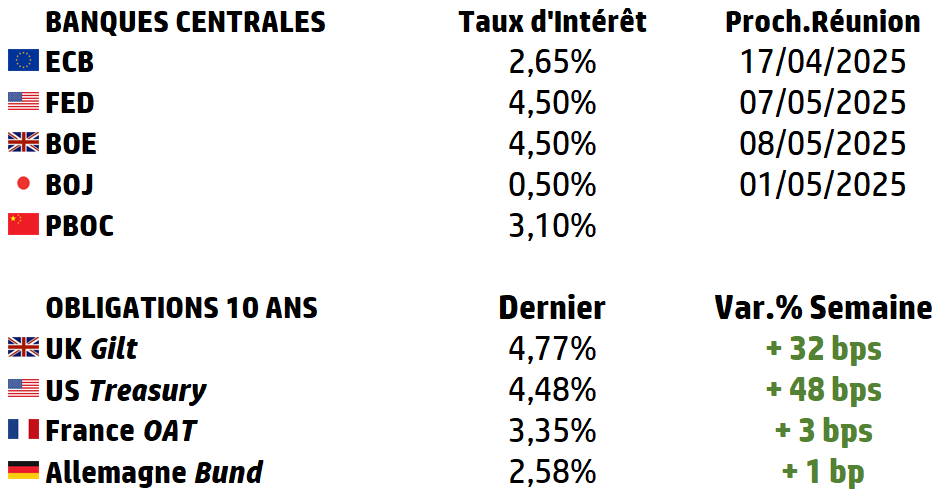

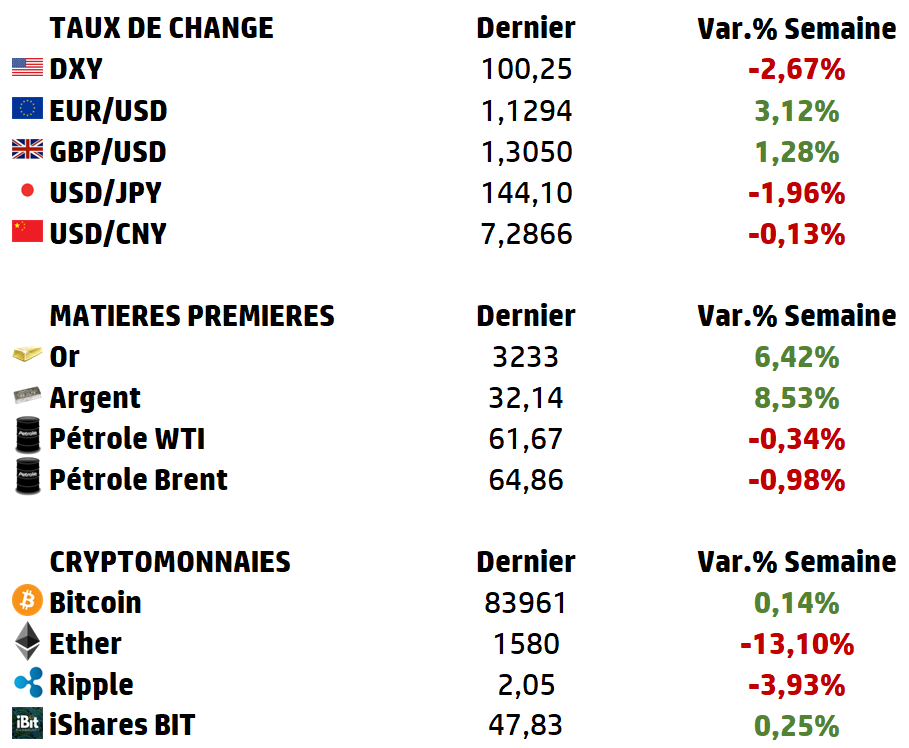

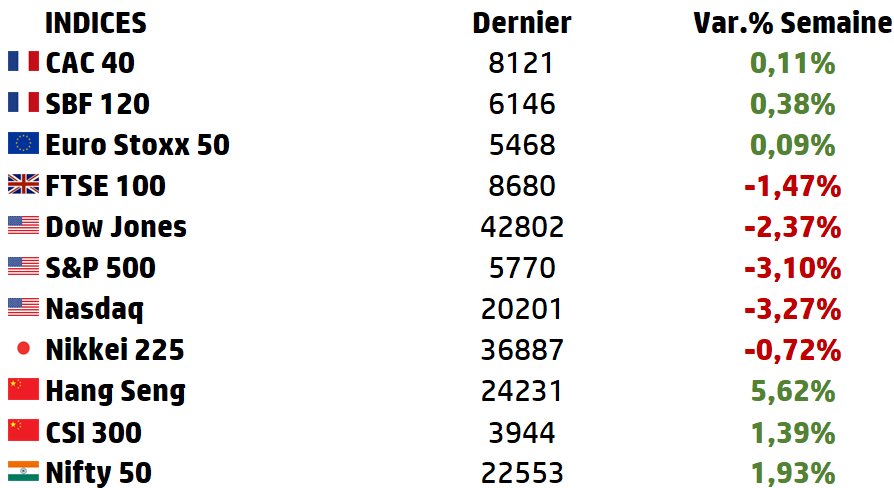

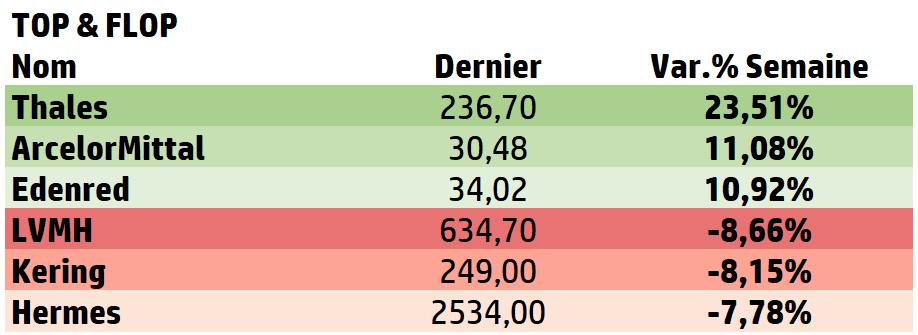

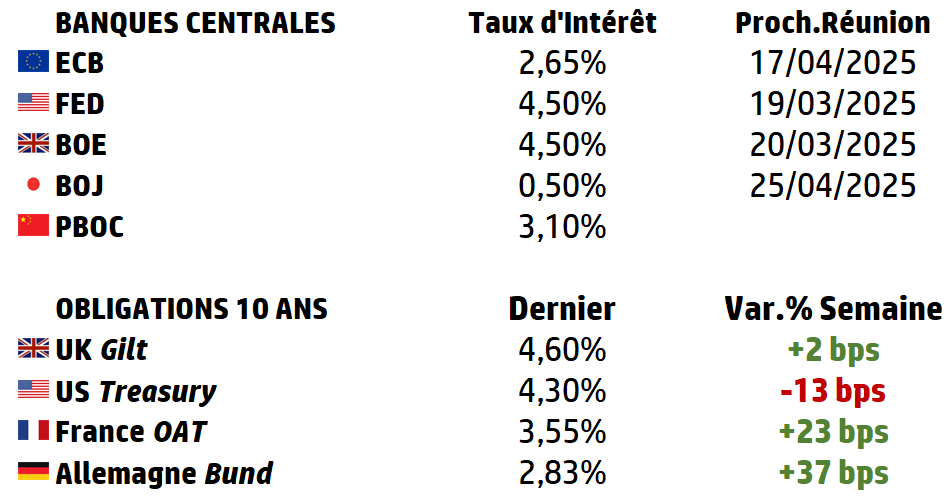

LES PERFORMANCES

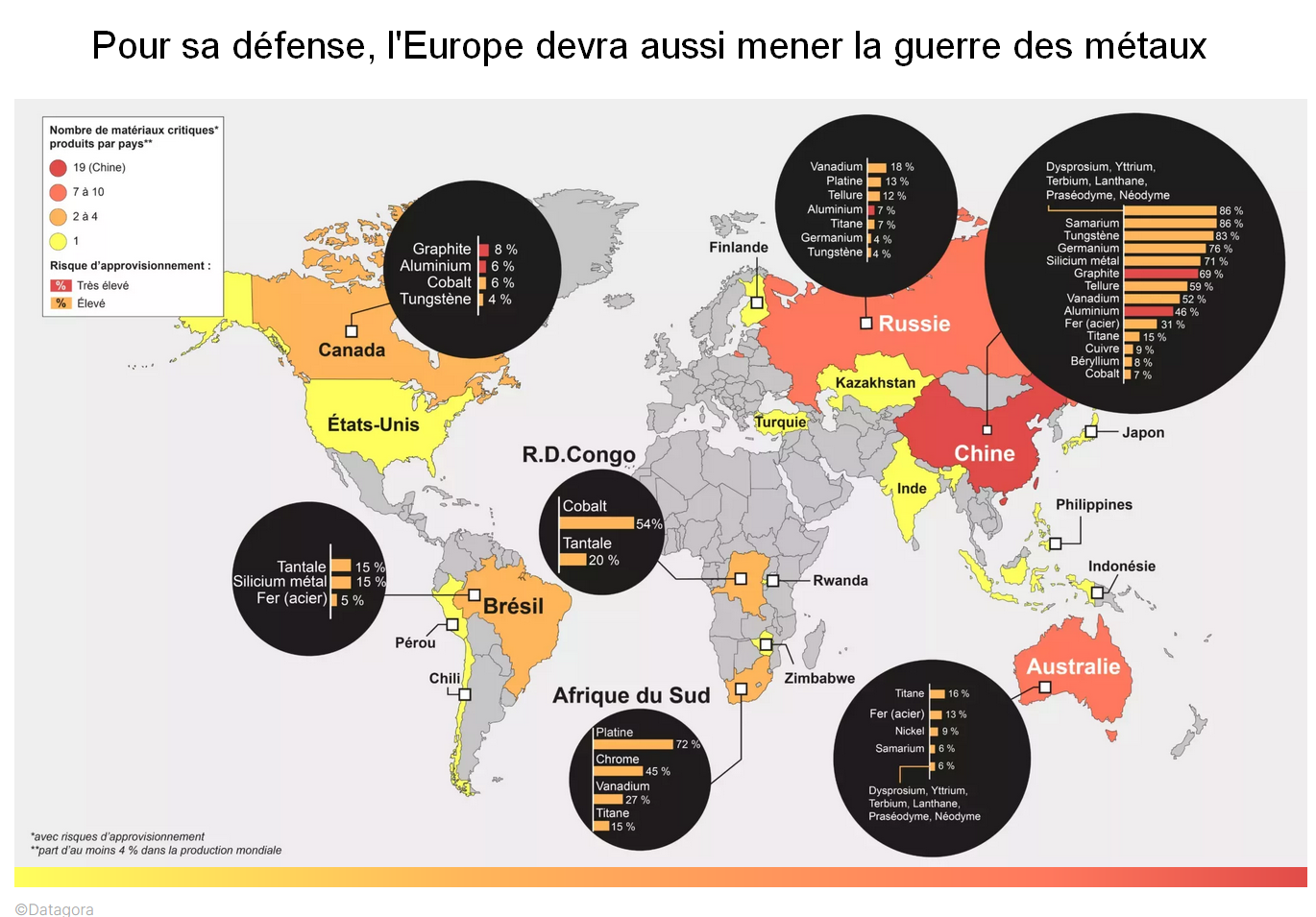

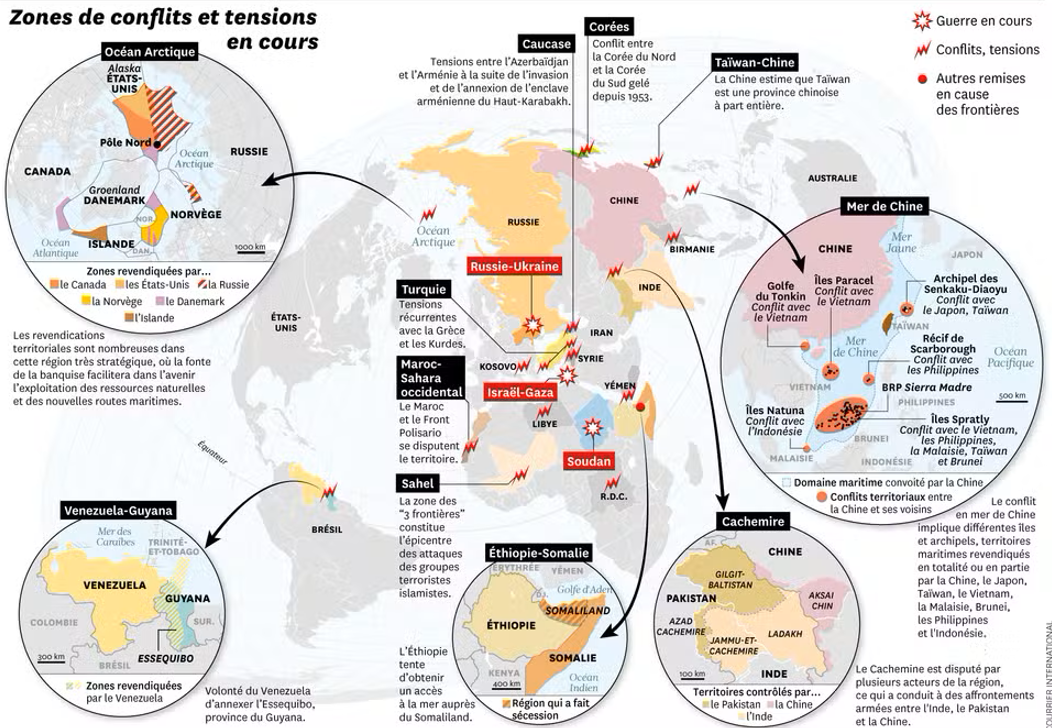

A L’AFFICHE : Chine Taiwan, prochain conflit en 2025 ?

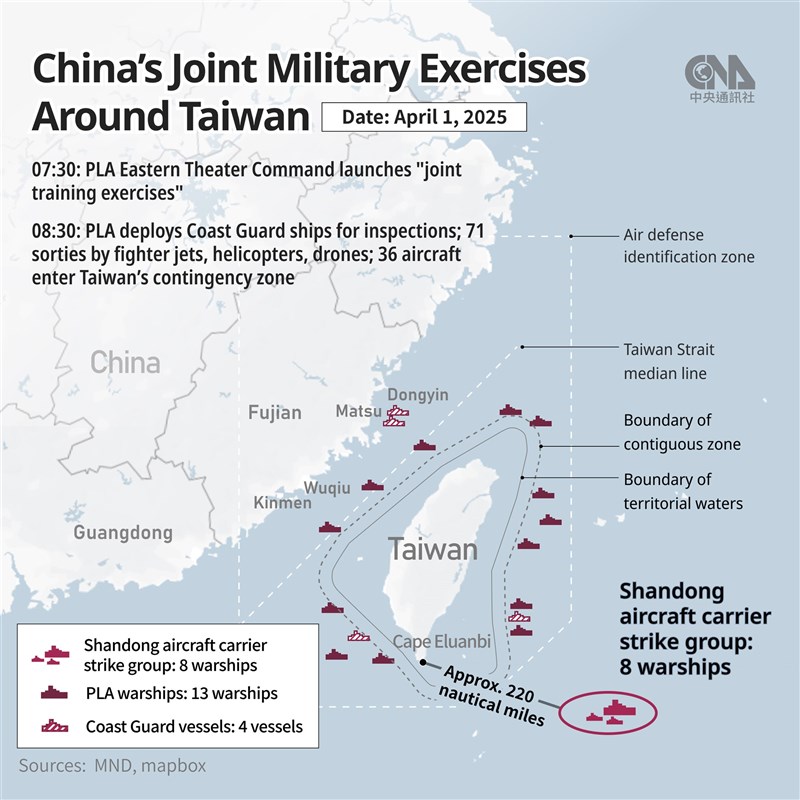

Les évenements géopolitiques se succèdent. Après la guerre Ukraine/Russie, la guerre Israël/Iran, l’hypothèse – toujours incertaine mais désormais crédible – d’une attaque amphibie ou d’un blocus total de Taïwan par la République populaire de Chine (RPC) en 2025, ne constituerait pas simplement un conflit régional, mais un événement systémique comparable, en impact, à une guerre mondiale localisée.

Au-delà du drame humain, elle affecterait :

➡️ Les chaînes de valeur mondiales, hyper-concentrées autour du détroit.

➡️ La stabilité macro-financière d’un système déjà fragile après la pandémie.

➡️ L’architecture politico-stratégique de l’Indo-Pacifique et, par ricochet, de l’Europe.

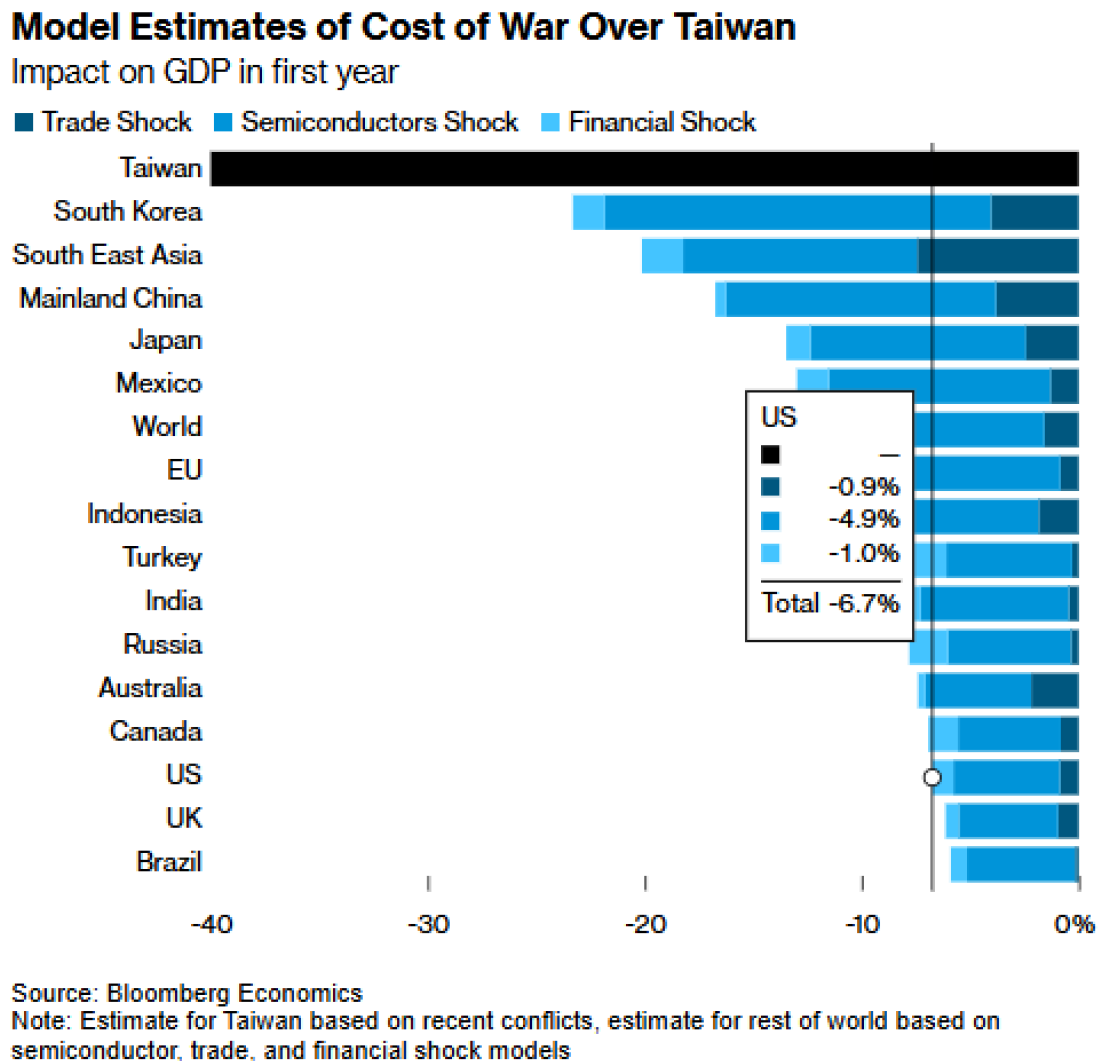

Si le scénario d’une invasion complète reste moins probable qu’un blocus, selon le United States Institut for Peace (USIP), sa réalisation aurait des coûts économiques estimés à plus de 10 000 milliards de dollars, soit environ 10 % du PIB mondial ! L’enjeu ne se limite donc pas à la souveraineté d’une île, mais à la structure même de la mondialisation.

Onde de choc économique

1. Le choc des semi-conducteurs

Taïwan concentre 67 % de la capacité mondiale de production de puces, et 90 % des puces avancées ≤ 7 nm, via la société TSMC. Une guerre détruisant ces capacités ou interrompant leur fonctionnement plongerait les industries mondiales (automobile, défense, IA, santé) dans une crise prolongée. Ainsi, l’arrêt brutal des fonderies de TSMC provoquerait une baisse immédiate de 5 à 10 % du PIB mondial selon Bloomberg Economics et Rhodium Group.

➡️ Pour l’USIP, un scénario de guerre totale entrainerait jusqu’à 40 % de perte du PIB pour Taïwan, 16,7 % pour la Chine, 3,3 % pour les États-Unis .

➡️ Quant à l’Union européenne, selon le DiiS, sa dépendance aux équipements électroniques, aux panneaux solaires et aux batteries lithium se solderait pas une perte de 2 à 3,5 % du PIB.

2. Commerce, logistique et marchés financiers

40 % du trafic mondial de conteneurs transite par la mer de Chine orientale ;

➡️ le War-risk premium serait multiplié par ×10 si l’on se base sur l’expérience de ce qui s’est passé en Mer Rouge (0,07 % → 0,7 % de la valeur du navire)

➡️ un blocus prolongé ferait plonger les indices actions de –10 à –15 % dans les premières semaines, comparable aux réactions post-9/11 ou à l’invasion de l’Ukraine avec fuite vers les valeurs refuges telles que les Treasuries américaines, l’or et le franc suisse ;

➡️ Les simulations CSIS/Bloomberg chiffrent le coût d’un conflit intégral à 10 000 milliards $ – soit ≈ 10 % du PIB mondial tandis qu’un simple blocus atteindrait déjà 2 à 5 000 milliards $.

3. Choc énergétique et matières premières

➡️ Le déroutement du trafic VLCC ( Very Large Crude Carrier) via détroit de Luçon entrainerait une prime de risque +25 $/baril de pétrole. Les modèles Purple Trading voient un pic possible à 200 $/bbl en cas d’escalade navale.

➡️ Avec 40 % du GNL mondial livré en Asie du Nord, chaque dollar sur le Brent équivaut à 0,04 pt d’inflation CPI au sein de l’OCDE.

➡️ La fragmentation forcée accélérerait le “friend-shoring” : délocalisations massives vers l’Inde, l’Asie du Sud-Est ou le Mexique, et flambée des coûts de transition pour les filières vertes (panneaux solaires, batteries) dont l’UE dépend aujourd’hui à plus de 80 % de fournitures chinoises.

4. Chocs budgétaires et financiers

Selon les études menées par la FED de Saint Louis,

➡️ Pékin entre dans la crise avec une dette publique à 96,3 % du PIB, élevée pour un pays émergent, et une croissance en berne, ce qui limiterait sa capacité de relance.

➡️ La vente préventive de réserves en bons du Trésor américain par la Chine, exercerait une pression de court terme sur les taux mais n’inverserait pas la hiérarchie des « actifs refuges » à long terme.

➡️ Les États-Unis et leurs alliés devraient combiner soutien monétaire (liquidités, lignes FX) et plans budgétaires anti-récession, tandis qu’une inflation importée par rupture d’offre pousserait à des contrôles de prix et de salaires sectoriels.

Répercussions politiques

En cas de conflit, tous les différents rapports, décrivent un jeu perdant-perdant :

1. Pour la Chine : pari existentiel

⚠️ Le « contrat social » fondé sur la croissance serait mis à mal ; perte de capitaux étrangers, de recettes fiscales locales et de technologies critiques.

⚠️ Le taux de chômage urbain augmenterait de plus de +10 % d’ici fin 2025 si les exportations high-tech chutent de 30 %.

⚠️ La mobilisation nationaliste renforcerait à court terme l’autorité du Parti, mais le risque de mécontentement populaire imprévisible, déjà révélé lors des protestations anti-zéro-Covid, demeurerait élevé

⚠️ Une défaite ou un enlisement prolongé pourrait fragiliser Xi Jinping malgré l’emprise institutionnelle, rouvrant le jeu des factions au sein du PCC.

2. Pour les États-Unis et l’Indo-Pacifique

⚠️ La crédibilité de la dissuasion américaine serait testée. Une non-intervention signerait la fin du statut d’hyperpuissance ; une intervention victorieuse cimenterait au contraire l’Alliance du Pacifique (Japon, Australie, Philippines) mais au prix de pertes lourdes ; dans les deux cas, l’Europe devrait assumer davantage sa propre sécurité.

⚠️ Dépenses de défense : +0,8 % du PIB US (≈ 200 Mds $) la première année, Japon à 3 % du PIB.

⚠️ En cas d’engagement direct, le conflit deviendrait la première guerre aéronavale de haute intensité depuis 1945, avec risque d’escalade nucléaire régionale.

3. Pour l’Union européenne

⚠️ Choc récessif importé via l’industrie automobile, l’électronique et l’énergie ; la dépendance aux importations chinoises de technologies vertes mettrait en péril les objectifs climatiques européens.

⚠️ Un rééquilibrage OTAN entrainera une pression accrue pour que l’UE prenne en charge son flanc oriental et la sécurité maritime du golfe d’Aden.

⚠️ Pression politique pour adopter un paquet de sanctions pro-Taïwan, avec contre-mesures chinoises (boycotts, contrôles douaniers, cyber-attaques) ciblant les champions européens.

⚠️ Possibilité d’un réalignement stratégique : rapprochement transatlantique sur les chaînes critiques, ou au contraire neutralisme économique pour protéger l’industrie continentale.

L’hypothèse d’une invasion chinoise de Taïwan en 2025 n’est pas la plus probable, mais elle devient modélisable, chiffrable, et surtout plausible dans un monde en fragmentation stratégique. La paix dans le détroit de Taïwan est devenue une condition de la stabilité mondiale. Elle est plus fragile qu’on ne le pense, mais, en raison du prix colossal de ce conflit, plus défendable qu’on ne le croit.

Est ce que les jeux d’ego de ceux qui dirigent actuellement les puissances mondiales, tiendront compte de cette équation ?

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« Le plus grand don des êtres humains est notre capacité à ressentir de l’empathie. »

Meryl STREEP

né le 22 juin 1949

LETTRE HEBDOMADAIRE – 22/06/2025

CETTE SEMAINE

|

C’est bien la géopolitique qui dominera cette semaine. Les US ont bombardé avec succès les trois principaux sites nucléaires iraniens. Les marchés seront à l’affût de la réaction du régime iranien, mais aussi des réactions de la russie et de la Chine notamment envers Taiwan. Au niveau économique, la semaine commence avec la publication des indices PMI (Purchasing Managers Index) flash, qui donnent un aperçu de la situation économique mondiale, environ deux mois après l’introduction par Trump de nouveaux droits de douane radicaux. Les données allemandes IFO sur la confiance, la confiance des consommateurs américains et les commandes de biens durables aux États-Unis seront également des éléments clés cette semaine. Côté résultats d’entreprises, aux US, la semaine sera relativement chargée, même si ceux-ci concernent principalement des entreprises de deuxième et troisième rangs, à l’exception notable de Nike. |

|---|

LES CHIFFRES ECONOMIQUES

LES NEWS

|

LES PERFORMANCES

A L’AFFICHE : Le Marché Automobile Européen en 2025

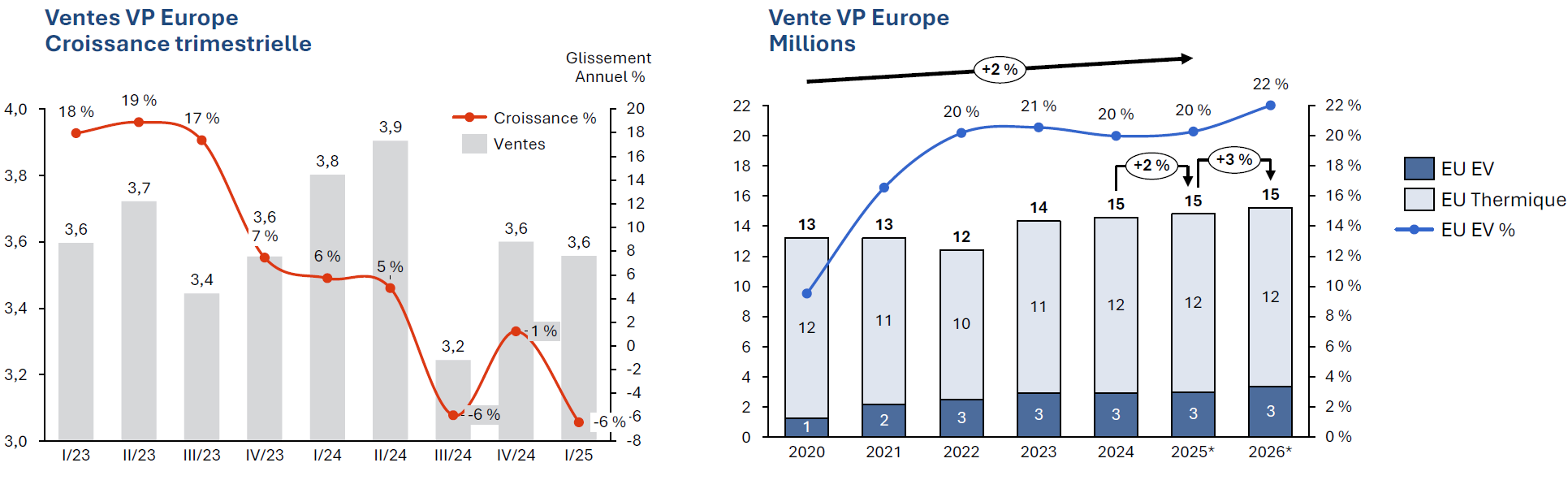

Le premier trimestre 2025, confirme que le secteur automobile européen aborde l’année 2025 avec une profonde recomposition industrielle, commerciale et réglementaire. La croissance faible de la zone euro, les politiques environnementales contraignantes, la concurrence chinoise croissante, ainsi que la transition vers l’électrification modifient en profondeur les équilibres du marché. L’Europe conserve un poids économique majeur dans ce secteur, représentant 7 % du PIB de l’UE et 13,8 millions d’emplois directs et indirects, mais sa compétitivité est fragilisée.

Une stagnation des ventes de voitures neuves

Le début de l’année 2025 a confirmé un ralentissement du marché automobile européen, dans un contexte de croissance molle en zone euro:

➡️ Le marché européen totalise 4,83 millions d’immatriculations sur les quatre premiers mois de 2025, soit une baisse de -0,4 % en glissement annuel

➡️ Les plus fortes baisses sont observées en France (-7,3 %) et Belgique (-9,2 %) tandis que l’Espagne (+12,1 %) et l’Autriche (+7,8 %) s’en sortent mieux.

➡️ La croissance économique sous-jacente reste faible : le PIB de la zone euro ne devrait croître que de 0,9 % en 2025 ce qui pèse sur la demande intérieure.

Malgré tout, certains signaux restent positifs : le segment des véhicules particuliers affiche une meilleure résistance que prévu, et la montée en gamme amorcée par certains groupes (Renault, BMW) permet de préserver les marges, au prix toutefois d’une dépendance accrue à la réussite des nouveaux modèles.

Une transition énergétique accélérée, mais contrastée selon les marchés

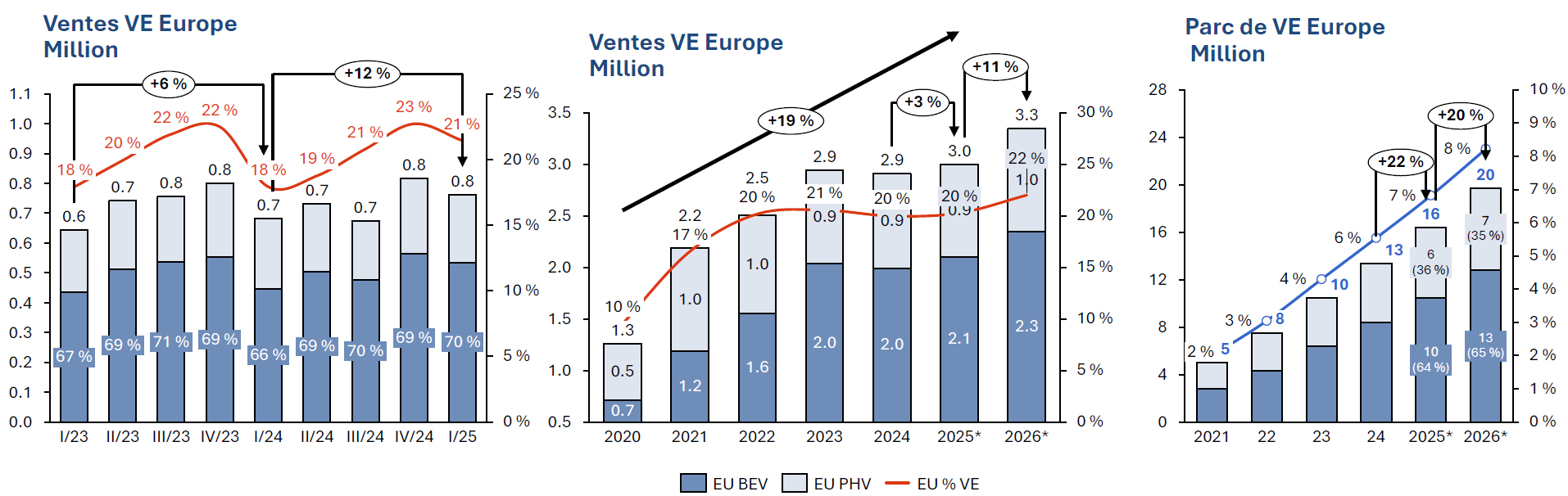

⚡La transition vers la mobilité électrique constitue le levier principal de transformation du secteur. En 2025, 17 % des immatriculations concernent des véhicules 100 % électriques (BEV), en hausse de 1 point par rapport à 2024.

Si l’on y ajoute les hybrides rechargeables (9 %) et les hybrides simples (13 %), les motorisations électrifiées représentent désormais près de 40 % des nouvelles ventes dans l’Union européenne.

🇪🇺 L’Allemagne reste leader du marché des VE (19,1 % de part de marché VE), suivie de la France, puis du Royaume-Uni.

La France voit toutefois ses ventes globales baisser à cause de la réduction des aides publiques (de 1,5 Md€ à 750 M€).

Ce basculement vers l’électrique répond à une contrainte réglementaire majeure : l’objectif européen de réduction des émissions de CO₂ à 93 g/km (WLTP) sur la période 2025–2027. Or, en l’état, plusieurs constructeurs ne sont pas en conformité, avec des dépassements significatifs : Volkswagen à +14 g/km, Renault à +5 g/km, selon les dernières estimations de l’IFPEN…

Une compétitivité structurellement fragilisée face aux défis technologiques et géopolitiques

⚠️ Le rapport McKinsey publié en mars 2025 dresse un constat sans appel : la compétitivité du secteur automobile européen s’est érodée. Depuis 2017, les parts de marché mondiales des constructeurs européens ont reculé de 13 points, et la rentabilité moyenne des équipementiers a chuté de 7,4 % à 5,1 %. Cette perte de rentabilité freine leur capacité à investir massivement dans la transition électrique, en particulier pour les PME sous-traitantes.

⚠️ Le contexte géopolitique accentue cette fragilité : les tensions entre la Chine, les États-Unis et l’Europe ont conduit à l’instauration de droits de douane pouvant atteindre 45 % sur les véhicules électriques chinois. Si ces mesures visent à protéger l’industrie européenne, elles pourraient à court terme renchérir les coûts et perturber les approvisionnements.

✅ Enfin, la révolution logicielle, incarnée par l’émergence des véhicules « software-defined », impose un saut technologique considérable. Le marché mondial des logiciels automobiles et systèmes ADAS est estimé à 165 Md€ d’ici 2035, et les consommateurs européens attendent désormais des véhicules aussi connectés qu’un smartphone.

Les groupes capables d’investir massivement dans ces innovations seront les mieux positionnés pour capter la valeur à venir.

En conclusion, le mot d’ordre est sélectivité. Il ne s’agit plus d’investir dans « l’automobile », mais dans des segments spécifiques qui captent la transformation de la mobilité en Europe.

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« Il ne faut jamais oublier que la chose la plus importante est d’agir selon ses convictions. »

Yitzhak SHAMIRné le 15 juin 1915

LETTRE HEBDOMADAIRE – 15/06/2025

CETTE SEMAINE

|

|---|

LES CHIFFRES ECONOMIQUES

LES NEWS

|

LES PERFORMANCES

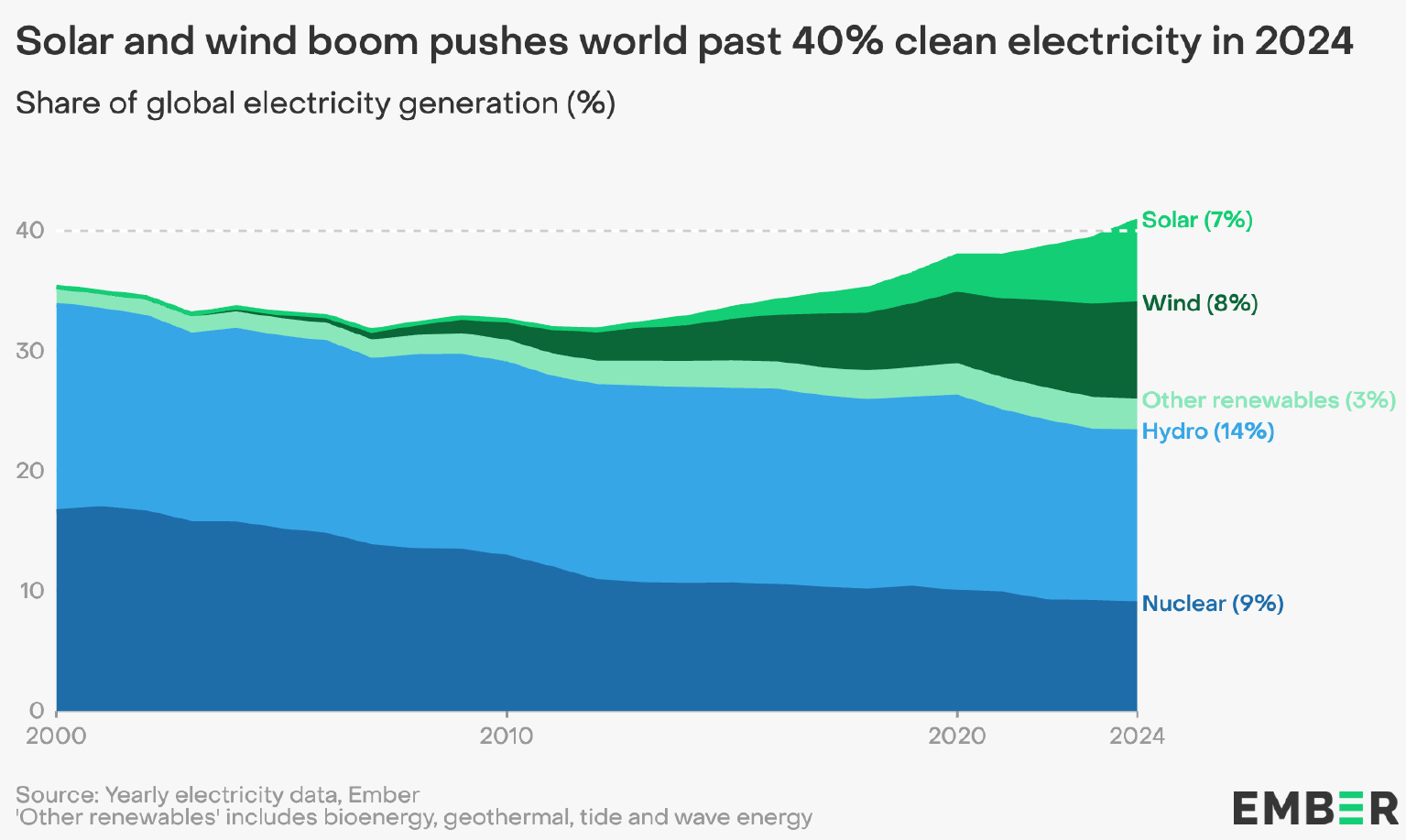

A L’AFFICHE : Le Secteur de l’Electricité

L’électricité est au cœur de la transition énergétique mondiale. En 2024, pour la première fois depuis les années 1940, plus de 40 % de l’électricité mondiale a été produite à partir de sources bas-carbone. Cette évolution marque un tournant historique, mais elle s’inscrit dans un contexte contrasté, où les besoins en électricité augmentent fortement sous l’effet de la croissance économique, de la digitalisation (centres de données, IA), de l’électrification des usages (véhicules, pompes à chaleur) et du changement climatique (vagues de chaleur).

Un secteur sous tension : croissance rapide et transformation du mix

En 2024, la demande mondiale d’électricité a augmenté de 4,0 %, une accélération nette par rapport à 2023. Cette hausse est tirée par :

➡️ le développement économique des pays émergents, en particulier en Asie,

➡️ la climatisation massive dans un contexte de réchauffement climatique (+1,5 % de consommation due aux vagues de chaleur en Chine, +6,6 % en Inde),

➡️ la digitalisation, avec l’essor des data centers, de l’intelligence artificielle et du cloud computing,

➡️ et enfin l’électrification progressive des transports et du chauffage (pompes à chaleur, véhicules électriques).

Dans tous les scénarios prospectifs (IEA, Ember, BNEF), la consommation mondiale est appelée à doublER d’ici 2050, avec des taux annuels de croissance de l’ordre de +3,2 à +3,5 % à moyen terme.

La croissance de la production renouvelable en 2024 a atteint 858 TWh, un record historique. Cette croissance est portée avant tout par le solaire photovoltaïque, qui enregistre +474 TWh sur une seule année (+29 %), suivi de l’éolien (+328 TWh). C’est la première fois que la production combinée solaire/éolien dépasse l’hydroélectricité.

En 2024 :

➡️ le solaire représente 6,9 % de la production mondiale,

➡️ l’éolien 8,1 %,

➡️ l’hydroélectricité 14,3 %,

➡️ et le nucléaire 9 %.

À l’inverse, la part du charbon recule lentement, représentant 34,4 % de la production mondiale (contre 36,6 % en 2022), malgré une hausse absolue ponctuelle liée à des pics de chaleur et de demande. Le gaz reste stable autour de 24,7 %, mais subit la pression de la volatilité des prix mondiaux.

Des dynamiques géographiques contrastées et asymétriques

🇨🇳 La Chine reste le premier marché électrique mondial avec plus de 8 800 TWh produits en 2024. Elle a représenté 53 % des ajouts solaires mondiaux, confirmant sa domination industrielle sur la chaîne photovoltaïque.

Toutefois, le pays continue à investir dans de nouvelles centrales à charbon, à hauteur de 100 GW supplémentaires autorisés en 2023. Cela révèle une tension stratégique entre sécurité d’approvisionnement, emploi industriel, et ambitions climatiques. Fait notable : 81 % de la hausse de consommation chinoise en 2024 a été couverte par des sources bas-carbone, un signal de transition malgré tout.

🇮🇳 L’Inde a vu sa consommation croître de +6,6 % en 2024, l’une des plus fortes hausses au monde. Sa production reste majoritairement issue du charbon (environ 72 %). Mais des projets massifs solaires (NTPC, Adani, Rewa Ultra Mega Solar Park) permettent de viser 500 GW de capacité renouvelable installée d’ici 2030, dont 280 GW solaires.

Le réseau indien reste fragile, avec des pannes localisées et un sous-investissement chronique dans les interconnexions.

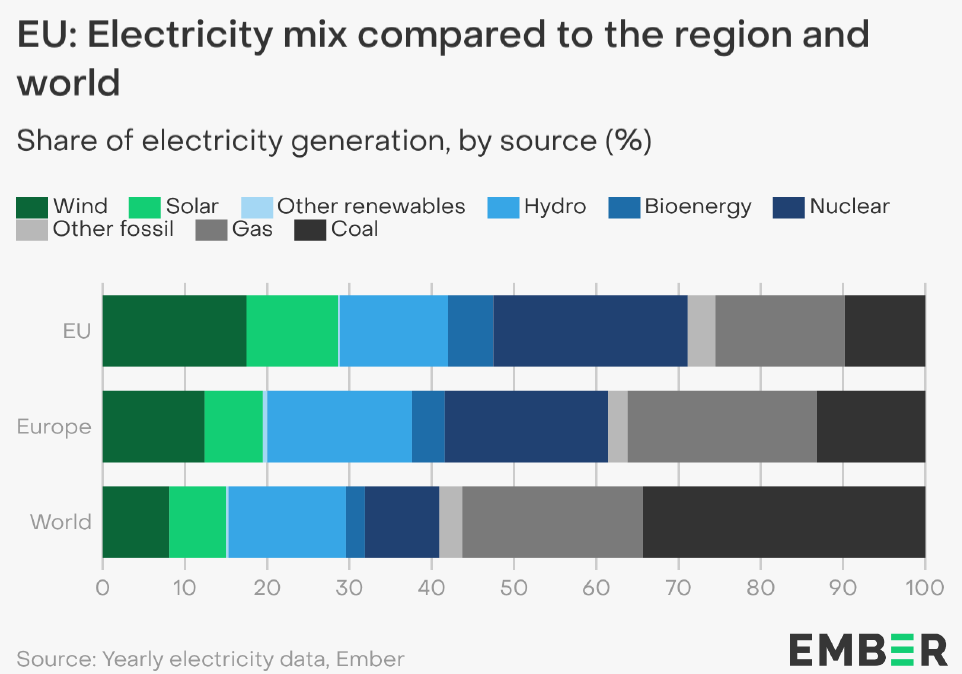

🇪🇺 L’Union européenne poursuit son ambition de neutralité carbone avec une part des renouvelables qui atteint 52,7 % de la production électrique en 2024. Le charbon est en chute libre (moins de 10 % du mix), et le gaz reste une énergie de transition (~19,5 %).

Le nucléaire reste structurant dans certains pays (France, Finlande), mais contesté ailleurs (Allemagne).

L’Europe souffre néanmoins de trois fragilités :

⚠️ Dépendance aux importations de panneaux et batteries (Asie),

⚠️ Réseaux saturés et peu modernisés,

⚠️ Volatilité des prix liée au marché ETS et aux tensions géopolitiques.

🌍 Le continent africain produit environ 900 TWh/an, avec de très fortes disparités. Environ 600 millions de personnes n’ont pas accès à l’électricité. La part des renouvelables y est encore limitée (21 %, principalement hydroélectricité), mais le potentiel solaire est le plus élevé au monde. Les investissements restent insuffisants malgré de nombreux projets appuyés par la Banque mondiale et l’AFD.

🇺🇸 Aux États-Unis, la production électrique s’élève à 4 600 TWh, dominée par le gaz (38 %), suivi du nucléaire (18 %) et des renouvelables (29,5 %). Le Inflation Reduction Act stimule les investissements dans l’éolien, le solaire, l’hydrogène et les batteries.

🌎 En Amérique latine, la situation est différente : plus de 60 % de la production est déjà renouvelable, grâce à l’hydroélectricité (notamment au Brésil, en Colombie et au Chili). Le solaire progresse au Mexique, au Chili et en Argentine, souvent via des contrats PPA directs entre entreprises.

Perspectives 2025–2030 : entre transition ambitieuse et risques structurels

➡️ L’électricité est appelée à devenir la forme dominante de l’énergie finale consommée dans le monde. Son rôle central dans la décarbonation du transport, de l’industrie et du bâtiment est désormais reconnu.

L’AIE estime que pour respecter les trajectoires Net Zero 2050 :

✅ la part de l’électricité dans la consommation finale doit passer de 20 % aujourd’hui à plus de 50 % en 2050,

✅ et la part du solaire/éolien dans la production mondiale dépasser 50 % dès 2040.

➡️ La question de la flexibilité (stockage, effacement, interconnexions) devient cruciale. Les réseaux de transport et de distribution sont saturés ou obsolètes dans de nombreuses régions. Or, la variabilité du solaire et de l’éolien nécessite une capacité de pilotage rapide.

Le développement du stockage stationnaire, des réseaux intelligents et de l’hydrogène vert sera donc un axe stratégique majeur.

➡️ Les marchés de l’électricité se “re-régulent” : CfD (Contracts for Difference), PPA (Power Purchase Agreements), subventions d’État… Le modèle libéralisé cède la place à un pilotage plus stratégique, où les États jouent un rôle moteur pour garantir à la fois la transition et la sécurité d’approvisionnement.

Le marché mondial de l’électricité est en pleine mutation : à la fois plus vert, plus numérique, mais aussi plus tendu et géopolitiquement sensible. La décennie 2025–2035 sera décisive. Si les investissements dans les renouvelables se poursuivent au rythme actuel, l’objectif d’un mix bas-carbone mondial à 50 % à l’horizon 2035 est réaliste.

Mais il faudra pour cela relever deux défis majeurs : la modernisation massive des réseaux, et la résilience face aux chocs climatiques, politiques et économiques.

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« La coopération n’est pas nécessairement le fruit de la bienveillance :

elle peut émerger naturellement dans des jeux répétés, même entre acteurs égoïstes. »

Robert J. AUMANN

né le 8 juin 1930

LETTRE HEBDOMADAIRE – 08/06/2025

CETTE SEMAINE

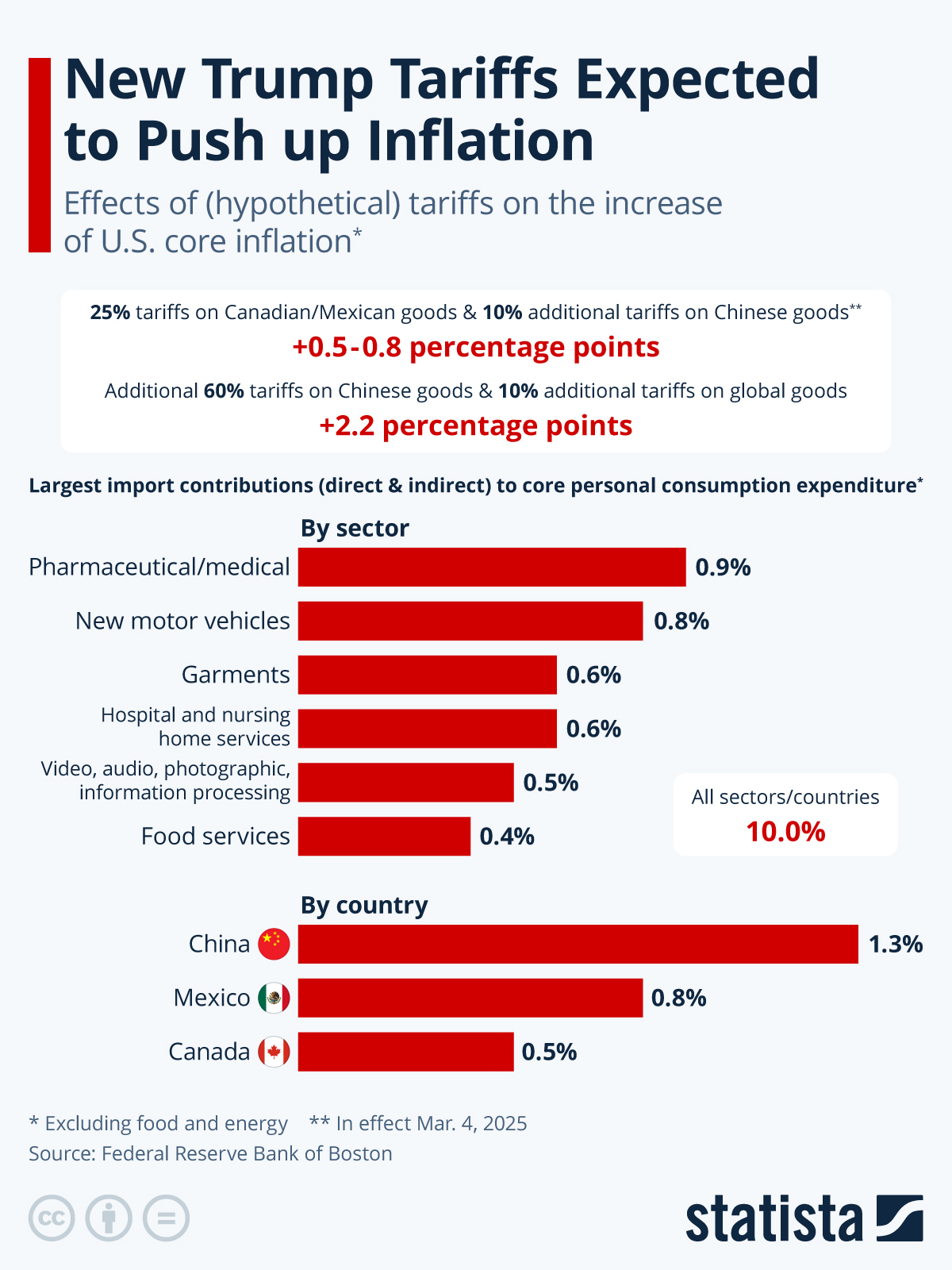

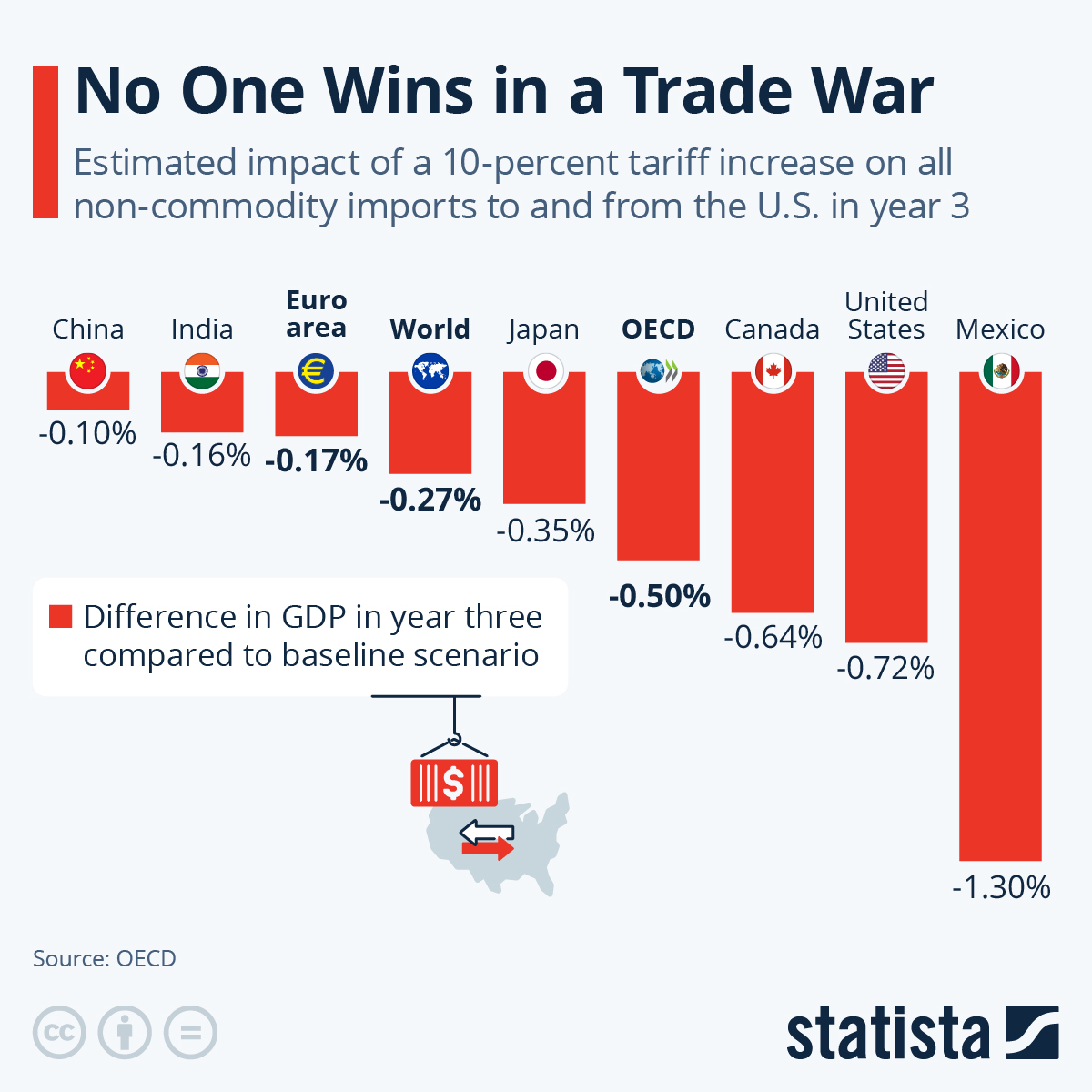

Cette semaine sera dominée par les données sur l’inflation aux États-Unis et en Chine, les premières étant probablement les plus importantes. Les investisseurs sont à l’affût de tout signe indiquant que les droits de douane imposés par Trump ont entraîné une hausse des prix, ce qui pourrait obliger la banque centrale américaine à adopter une position plus restrictive.

Les investisseurs britanniques suivront de près la revue des dépenses publiques mercredi, qui pourrait donner des indications sur les dépenses d’infrastructure visant à stimuler l’économie britannique. Le géant britannique de la grande distribution Tesco publiera ses résultats la semaine prochaine, tandis qu’aux États-Unis, Oracle sera l’une des dernières grandes entreprises à publier ses résultats.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

LES PERFORMANCES

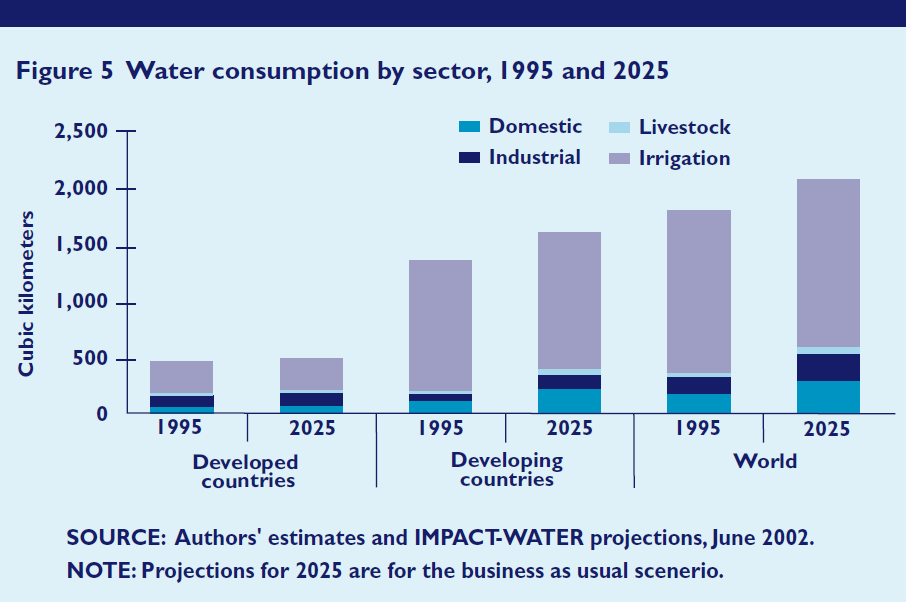

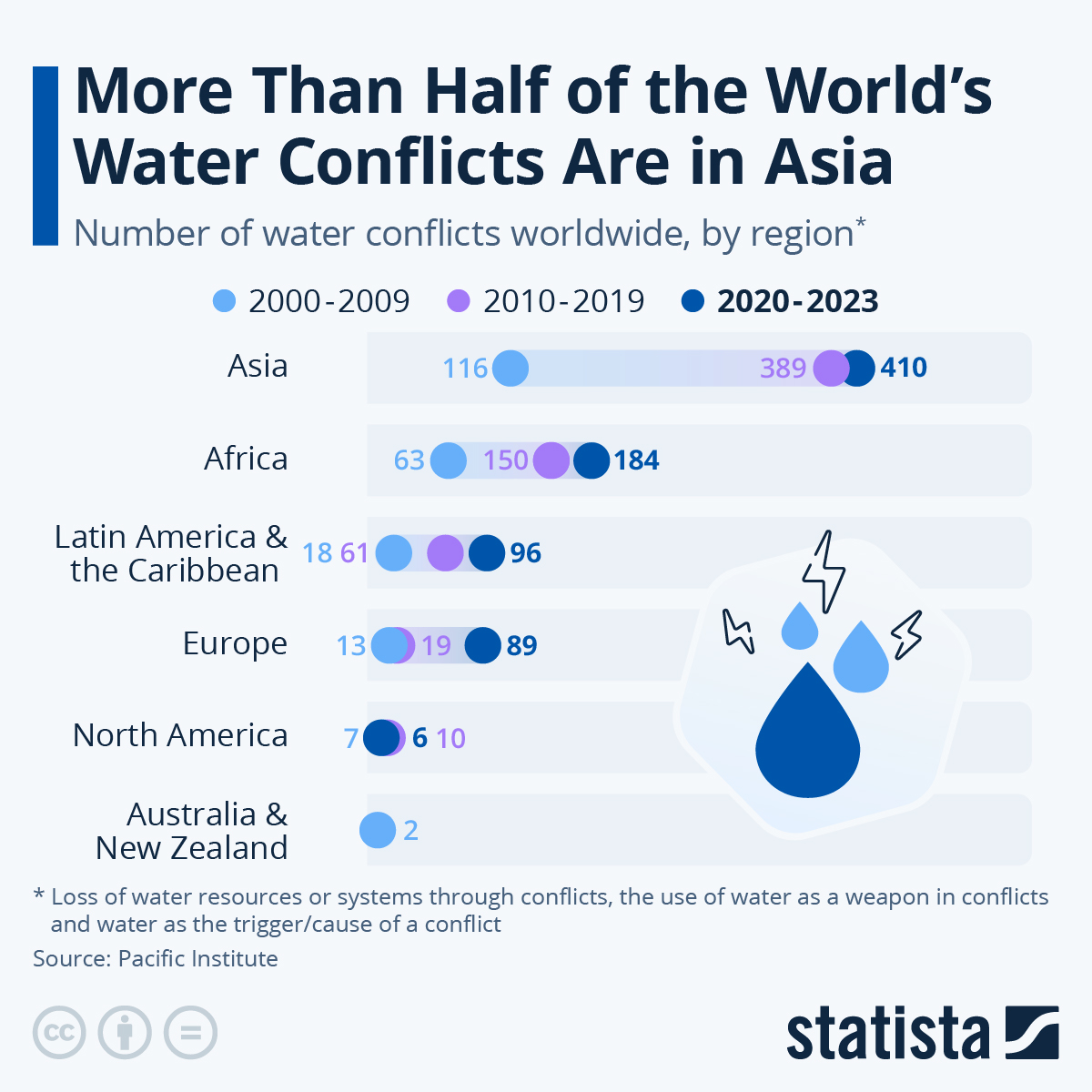

A L’AFFICHE : Le Secteur de l’Eau

L’eau est la ressource naturelle la plus vitale à la vie humaine, à l’agriculture, à l’industrie, et à la stabilité géopolitique. Pourtant, cette ressource essentielle fait aujourd’hui face à des tensions croissantes : raréfaction locale, surconsommation, pollution, changement climatique, mais aussi défaillances de gouvernance.

Le marché mondial de l’eau est ainsi devenu un enjeu économique majeur, porteur de risques systémiques mais aussi d’opportunités d’investissement et d’innovation. Alors que le stress hydrique menace plus de la moitié de la population mondiale à horizon 2030, la gestion de l’eau apparaît comme un enjeu de sécurité, d’investissement durable et d’innovation technologique.

Une ressource sous pression : stress hydrique, surexploitation, inégalités

➡️ Des réserves abondantes mais mal distribuées

Les ressources en eau douce renouvelables sont très inégalement réparties. Le Brésil, la Russie et le Canada concentrent à eux seuls une part importante du stock mondial (plus de 16 000 milliards de m³ cumulés), tandis que des pays densément peuplés comme l’Inde, la Chine ou le Mexique souffrent d’une disponibilité par habitant très faible.

À l’échelle mondiale, selon les rapports des Nations Unies et les données fournies par Statista et Water Peace & Security, près de 2 milliards de personnes vivent dans des zones soumises à un stress hydrique élevé, et ce chiffre devrait croître significativement avec l’urbanisation, la croissance démographique et le réchauffement global.

➡️ Les usages dominés par l’agriculture

L’agriculture représente encore environ 70 % des retraits d’eau mondiaux, devant l’industrie (20 %) et les usages domestiques (10 %). Ce déséquilibre pèse lourdement sur les ressources souterraines dans des régions arides, comme en Inde ou au Moyen-Orient. La surexploitation des aquifères, combinée à l’inefficience des réseaux d’irrigation, rend la situation critique dans certaines zones comme le bassin de l’Indus ou la plaine du Gange.

Les documents de Cognitive Market Research confirment par ailleurs que 771 millions de personnes n’ont toujours pas accès à une source d’eau potable fiable en 2024, chiffre en stagnation depuis 5 ans.

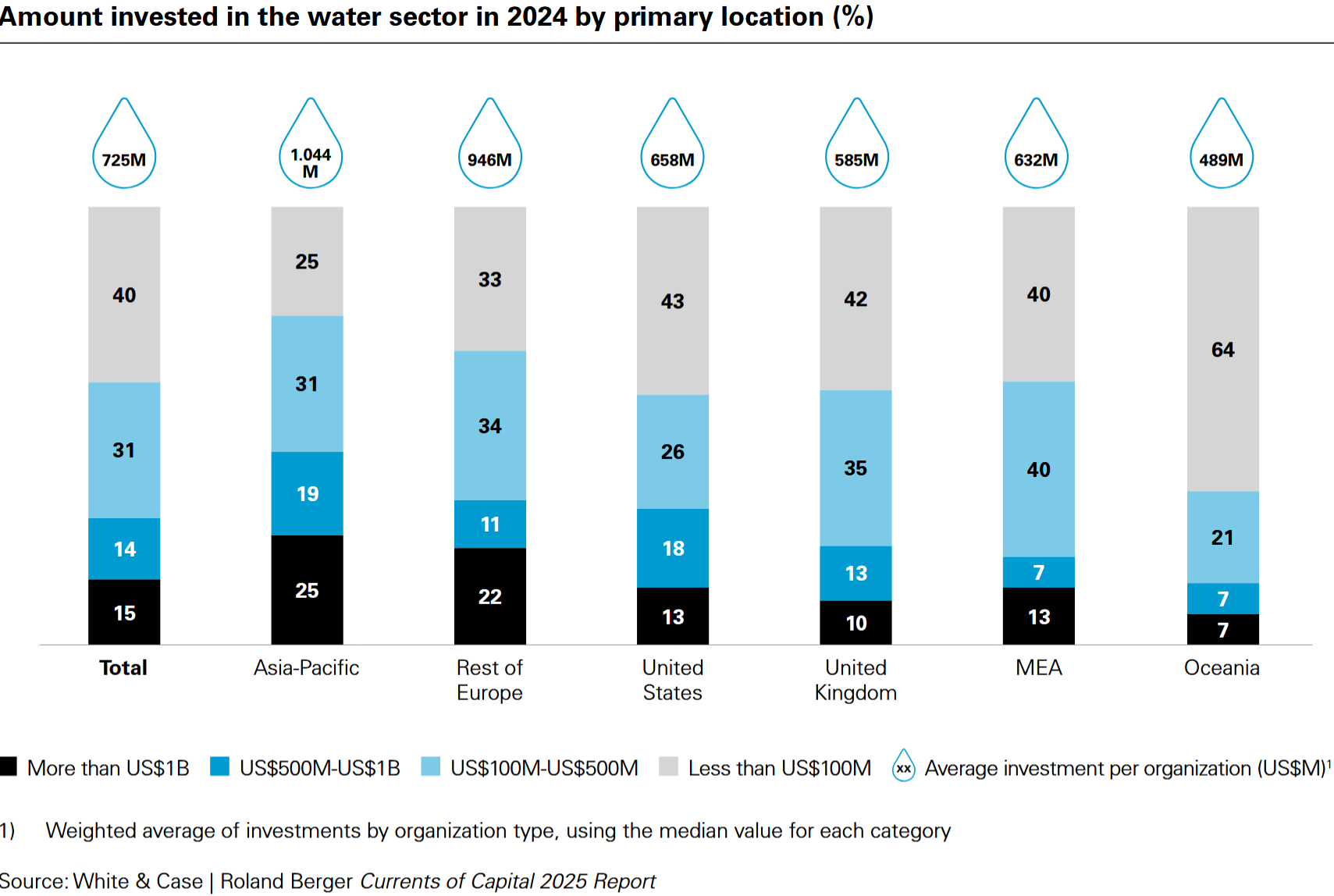

Un marché économique structuré autour des infrastructures, technologies et services

➡️ Un marché global en forte croissance

Le marché mondial de l’eau est estimé à près de 914 milliards USD en 2023 et devrait croître à un taux annuel supérieur à 6 % d’ici 2030. Il se structure autour de plusieurs segments :

💧 la production et distribution d’eau potable (opérateurs comme Veolia, Suez, American Water),

🏭 le traitement des eaux usées,

🧠 les technologies de surveillance et d’efficacité des réseaux (capteurs, IA, maintenance prédictive).

🌊le dessalement (Arabie saoudite, Israël, Espagne) et

🏗️ la réutilisation des eaux traitées, en expansion dans les régions arides.

➡️ Un tissu d’acteurs privés et publics en transformation

Historiquement dominé par les services publics, le secteur s’est progressivement ouvert à des opérateurs privés, notamment en Europe, en Asie et en Amérique du Nord.

Des entreprises comme Xylem, Kurita, Pentair, Danaher Water ou Evoqua proposent des solutions technologiques pour une gestion optimisée de l’eau, intégrant durabilité, efficacité énergétique et traçabilité.

L’eau, une variable géopolitique et climatique de plus en plus critique

⚠️ Le stress hydrique ne se contente pas d’être une urgence humanitaire ou environnementale : il devient un facteur géopolitique structurant. Les grands bassins partagés – Nil, Mékong, Tigre-Euphrate – sont au cœur de tensions diplomatiques, d’autant plus que les projets de barrages ou de dérivation sont menés unilatéralement.

⚠️ Les rapports de White & Case et WPS rappellent que plus de 60 % des ressources en eau douce sont transfrontalières, sans cadre juridique contraignant. Le Grand barrage de la Renaissance en Éthiopie ou les projets hydrauliques chinois au Tibet sont autant de points chauds.

⚠️ Le changement climatique exacerbe ces fragilités : selon les scénarios de +2 °C, 1,15 milliard de personnes supplémentaires seraient exposées à un stress hydrique sévère. La fréquence des sécheresses, la montée des eaux salines et la fonte des glaciers accentuent la volatilité des ressources.

Enjeux et opportunités à l’horizon 2025

➡️ Un investissement croissant dans les économies avancées

En 2025, les plans de relance verte et la réglementation environnementale soutiennent le marché. Aux États-Unis, le programme IIJA (Infrastructure Investment and Jobs Act) prévoit plus de 50 milliards USD sur l’eau. Au Royaume-Uni, le programme AMP8 double les investissements pour 2025-2030. En Europe, les politiques sur les PFAS et le changement climatique imposent des rénovations coûteuses mais nécessaires.

➡️ Des marchés émergents à fort potentiel mais à haut risque

L’Asie-Pacifique est confrontée à une double tension : croissance urbaine rapide et instabilité climatique. L’Afrique, bien que sous-équipée, bénéficie d’un regain d’attention internationale pour des projets d’accès à l’eau, soutenus par des institutions comme la Banque mondiale et des initiatives climatiques. Toutefois, la rentabilité y reste incertaine à court terme.

➡️ La convergence ESG et la montée des investissements durables

L’eau devient un vecteur d’ESG reporting central. Selon White & Case, 90 % des investisseurs institutionnels intègrent déjà l’eau dans leur stratégie RSE, et 55 % prévoient une hausse des flux de capitaux vers ce secteur. L’eau est considérée comme un « smart investment » offrant diversification, résilience et impact positif, dans un contexte d’instabilité macroéconomique.

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« L’inégalité n’est pas seulement le produit des marchés — elle est souvent ancrée

dans les règles mêmes du jeu. »

Samuel BOWLES

né le 1er juin 1939

LETTRE HEBDOMADAIRE – 01/06/2025

CETTE SEMAINE

Les chiffres américains de la semaine passée ont déjà montré l’impact des tarifs douaniers mis en place. Les rapports sur l’emploi aux États-Unis domineront la semaine, fournissant des indices supplémentaires, sur l’impact des tarifs douaniers sur l’économie américaine. L’indice ISM des directeurs d’achat (PMI) jouera un rôle similaire.

En Europe, les mauvais chiffres économiques de l’Allemagne ainsi qu’une inflation toujours orientée à la baisse, encourageront la BCE à « couper » ses taux d’intérêt par un minimum de 25 bps.

Les résultats des entreprises sont principalement des noms de second ordre, alors que la saison des résultats aux US et en Europe entre dans ses derniers jours.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

LES PERFORMANCES

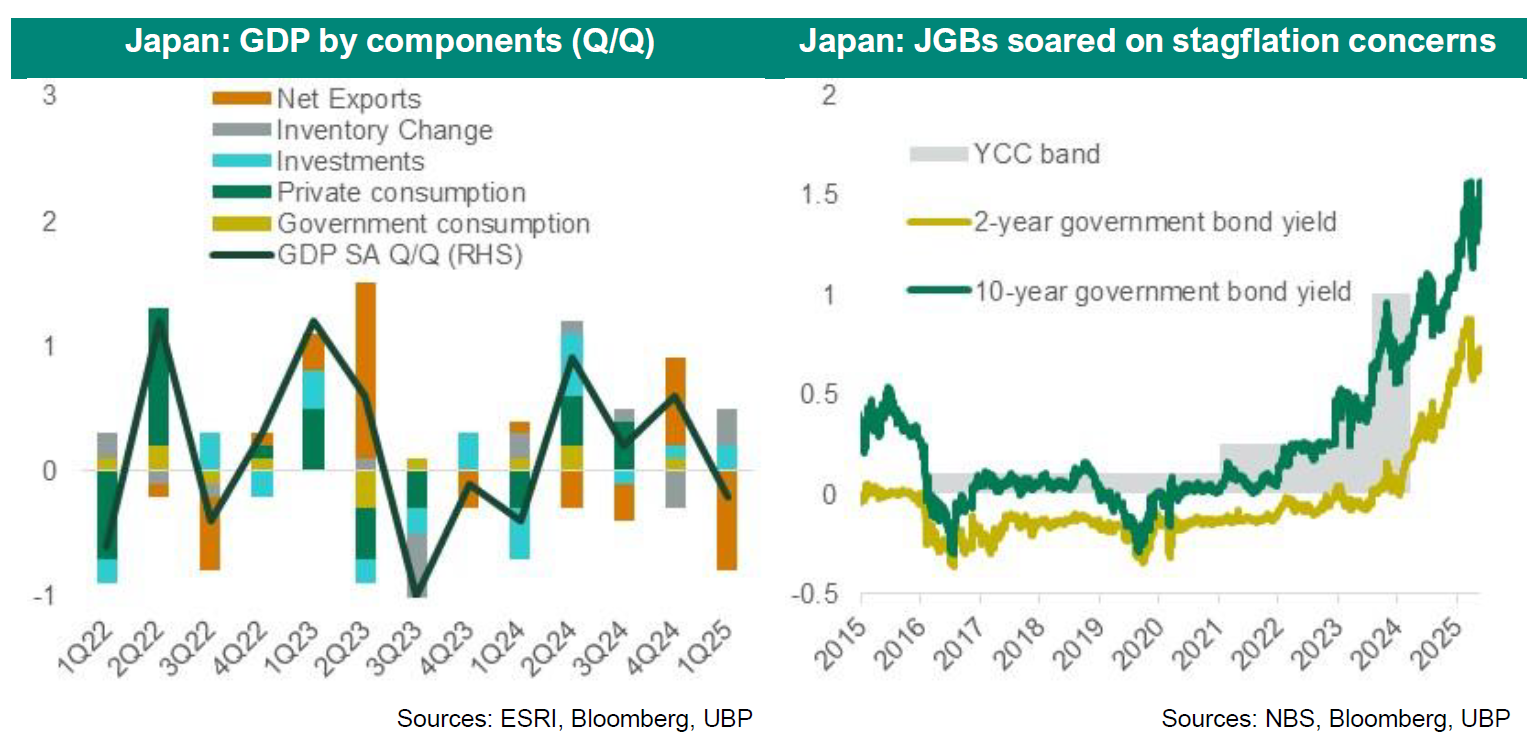

A L’AFFICHE : Le Japon

Longtemps moteur économique de l’Asie et deuxième économie mondiale au XXe siècle, le Japon aborde 2025 dans une situation paradoxale. D’un côté, le pays bénéficie de fondamentaux solides : industrie performante, institutions stables, excédent d’épargne. De l’autre, il fait face à des défis persistants : vieillissement accéléré, stagnation de la consommation, et un environnement mondial devenu plus contraint.

Une économie avancée à la structure atypique

➡️ PIB nominal : ≈ 4 000 milliards USD ( France ≈ 3 051 Mds USD)

➡️ PIB/habitant : ≈ 33 800 USD (France ≈ 44 700 USD)

➡️ Taux de chômage : 2,5 % (France ≈ 7,4%)

➡️ Dette publique : 255 % du PIB (France ≈ 113% du PIB)

Son économie repose sur une structure largement tertiarisée, mais fortement marquée par la puissance de son industrie exportatrice.

En 2024, les services représentent environ 71 % du PIB, dominés par la finance, le commerce et les télécommunications. L’industrie, avec près de 27 % du PIB, conserve un rôle central, notamment via les filières automobile, électronique, et semi-conducteurs. L’agriculture ne pèse plus qu’1 %, bien qu’elle conserve une forte valeur symbolique et politique.

Un modèle fondé sur l’innovation et la stabilité… mais confronté à ses limites

✅Le Japon maintient une balance commerciale globalement équilibrée. En 2024, ses exportations ont progressé de +6,2 %, portées par la reprise américaine (21 % des exportations) et la performance des produits industriels de niche. En revanche, les tensions avec la Chine et les nouvelles barrières douanières américaines sur l’automobile (-25 %) constituent des freins majeurs à moyen terme.

✅ Le pays bénéficie d’une forte épargne domestique (~25 % du PIB), d’entreprises technologiquement performantes (robotique, composants optiques, équipements médicaux) et d’institutions solides. La crédibilité de la Banque du Japon, même après des décennies de taux ultra-bas, reste élevée.

⚠️ La principale vulnérabilité du Japon réside dans sa démographie. La population active diminue de 0,5 à 1 % par an, et les personnes âgées représentent déjà plus de 30 % de la population. Ce vieillissement pèse sur la consommation, l’épargne longue et l’innovation.

⚠️ À cela s’ajoutent une productivité stagnante dans les PME, une faible flexibilité du marché du travail, et une dépendance énergétique élevée. Malgré la réactivation de certains réacteurs nucléaires, le pays reste exposé aux chocs d’approvisionnement.

Perspectives 2025 : une reprise fragile dans un monde sous tension

Les prévisions économiques pour 2025 illustrent le paradoxe japonais : des indicateurs relativement stables, mais une dynamique de croissance limitée.

➡️ Une croissance molle mais résiliente. La croissance du PIB devrait osciller entre +0,5 % et +0,7 %, selon les scénarios des grandes banques (BOJ, Nomura, BNP Paribas). L’investissement privé reste soutenu par les incitations à la modernisation technologique, mais la consommation intérieure est pénalisée par l’inflation et la faiblesse des salaires réels.

➡️ L’inflation : un retour modéré mais durable. Après des décennies de stagnation des prix, l’inflation s’est installée autour de 2,5 %. Cette hausse est liée à la flambée des prix alimentaires (+70 % sur le riz), aux coûts de l’énergie, et à la revalorisation progressive des salaires nominaux (+5,3 %). Toutefois, les salaires réels restent orientés à la baisse, ce qui freine la demande domestique.

➡️ Politique monétaire et normalisation prudente. La Banque du Japon a mis fin à son taux directeur négatif en 2024. En 2025, elle maintient un taux de 0,5 %, malgré une inflation au-dessus de la cible, afin de ne pas compromettre la fragile reprise. Elle reste extrêmement attentive aux risques externes (hausse des taux mondiaux, ralentissement chinois, guerre commerciale).

➡️ Une transformation lente mais stratégique. Le gouvernement japonais pousse à une réorientation de l’épargne vers l’investissement productif. Le succès des plans NISA (nouveaux comptes d’investissement exemptés d’impôts) et la digitalisation accélérée de certains secteurs (services publics, industrie manufacturière) pourraient ouvrir une nouvelle phase de croissance qualitative.

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« Ne suivez pas où le chemin peut mener.

Allez plutôt là où il n’y a pas de chemin

et laissez une trace. »

Ralph Waldo EMERSON

né le 25 mai 1803

LETTRE HEBDOMADAIRE – 25/05/2025

CETTE SEMAINE

Le mois de mai semblait s’achèver sur une note plus calme dans l’ensemble, mais les dernières menaces de taxes sur les produits Européens sont venues tout chambouler. La semaine s’annonce donc plus volatile que prévue et les résultats de Nvidia ajouteront certainement à l’incertitude.

Aux USA, les commandes de biens durables devraient être plus faibles, reflétant peut-être l’impact des droits de douane, mais à mesure que nous avançons dans le mois de juin, la situation pourrait devenir plus claire. En France et en Allemagne l’inflation et les indices de confiances des consommateurs concentreront l’attention du marché.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

LES PERFORMANCES

A L’AFFICHE : Fiche Pays Israël

Israël est un État jeune, dont les frontières (de la taille de la Belgique), ont été délimitées en 1948, mais disposant d’une structure économique comparable à celle de pays développés. En 2025, sa population approche les 9,9 millions d’habitants, avec une croissance annuelle de près de 1,8 %, l’une des plus dynamiques de l’OCDE. Sa population est aussi exceptionnellement jeune (âge médian ≈ 30 ans), majoritairement urbaine, et concentrée autour de Tel Aviv (cœur économique) et Jérusalem (capitale politique et religieuse).

Un micro-État à puissance économique et technologique mondiale

➡️ PIB nominal : ≈ 540 milliards USD ( France ≈ 3 051 Mds USD)

➡️ PIB/habitant : ≈ 53 000 USD (France ≈ 44 700 USD)

➡️ Taux de chômage : 3,1 % (France ≈ 7,4%)

➡️ Dette publique : 69 % du PIB (France ≈ 113% du PIB)

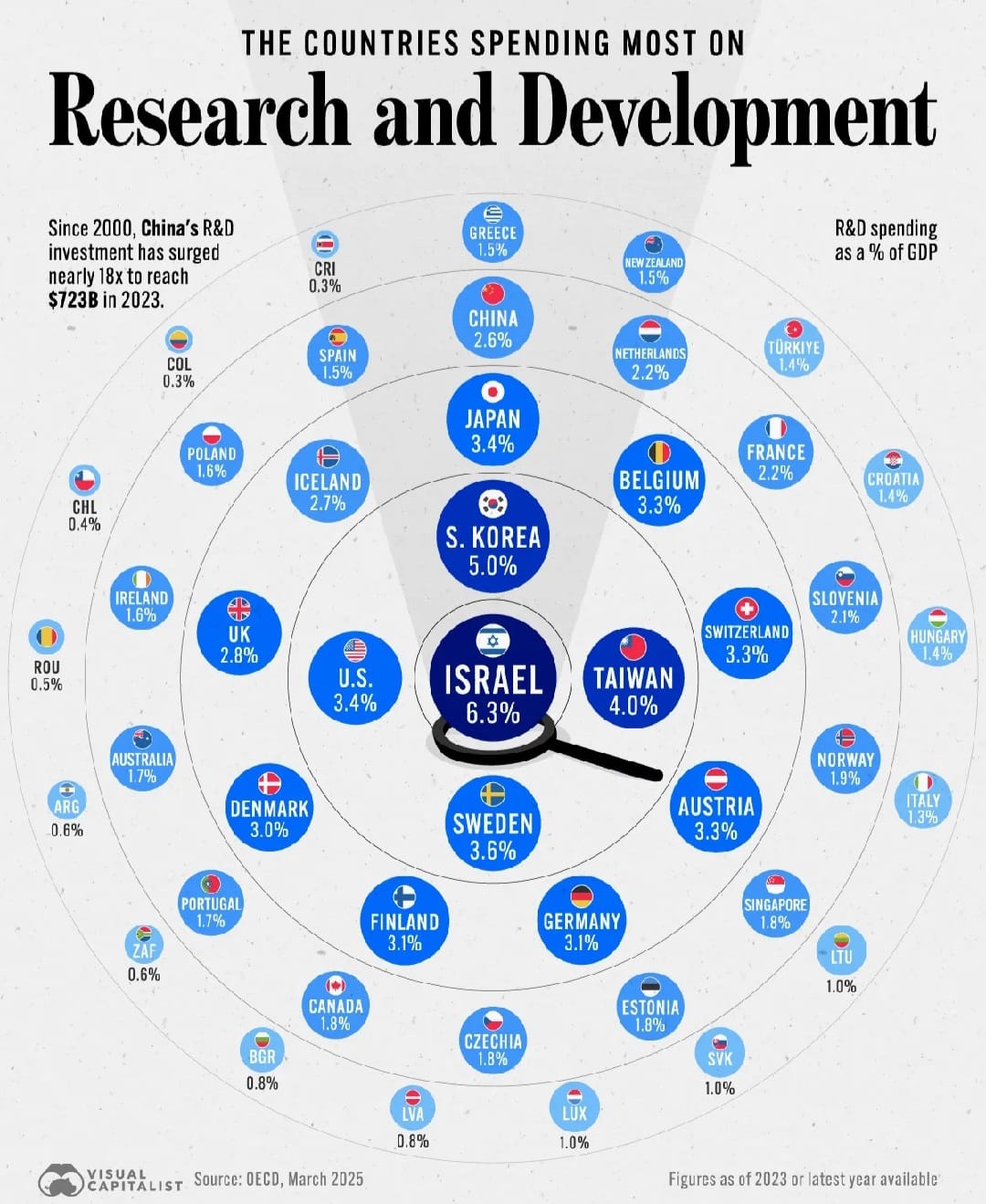

L’économie israélienne est singulièrement orientée vers les services (71 % du PIB), avec un pilier industriel tourné vers la haute technologie (électronique, cybersécurité, biotechnologie, defense-tech). L’agriculture, très innovante (irrigation de précision, génétique végétale), ne pèse que 2 % du PIB. Ce positionnement est le fruit d’une stratégie de long terme en faveur de la R&D : Israël investit environ 5,4 % de son PIB en recherche, un record mondial.

Le secteur technologique représente 18 % du PIB et 58 % des exportations. Plus de 6 000 startups sont actives, avec un fort soutien public (Israel Innovation Authority), un écosystème dynamique autour du capital-risque et une forte coopération civilo-militaire en matière d’innovation.

En 2025, Israël est reconnu comme l’un des leaders mondiaux de l’IA, de la cybersécurité et des technologies duales (civiles/militaires).

Une reprise économique en cours, malgré un environnement incertain :

Après une année 2024 marquée par les effets économiques du conflit avec le Hamas, l’économie israélienne affiche une forte capacité de rebond en 2025.

➡️ La croissance du PIB est attendue autour de +3,4 à +3,5 %, tirée par la reprise de l’investissement (+8,7 % au T1), les exportations et la consommation privée (+3,2 %) malgré une hausse de la fiscalité indirecte.

➡️ L’indice des prix à la consommation reste sous contrôle : +2,4 %, et dans la cible de la Banque centrale.

➡️ La politique monétaire entame un assouplissement progressif : après une série de hausses, le taux directeur est attendu en baisse de 75 points de base pour atteindre 3,75 % fin 2025.

➡️ Côté budgétaire, les autorités poursuivent une consolidation prudente. Le déficit est ramené à 4,7 % du PIB, contre 6,9 % en 2024, avec des hausses de TVA, des gels d’indexations et un effort de rationalisation budgétaire.

➡️ La dette publique, bien que croissante (69 % du PIB), reste financée à long terme, avec une maturité moyenne de plus de 9 ans.

➡️ Le compte courant reste largement excédentaire (+4 % du PIB) grâce aux exportations technologiques, et les réserves de change dépassent 215 Md$, assurant une solide couverture du shekel. La devise s’est d’ailleurs appréciée au T1 2025, favorisée par le retour partiel des investisseurs internationaux et l’émission obligataire réussie de 5 Md$ début janvier.

Des atouts structurels et des fragilités géopolitiques

En 2025, Israël offre un profil rare d’économie mixte, combinant :

✅ Des caractéristiques de pays développé (institutions solides, innovation de pointe, infrastructures numériques),

✅ De marché émergent (croissance, démographie, risques géopolitiques),

✅ Son poids technologique mondial, son autonomie énergétique croissante (gisement gazier Leviathan), et sa stabilité monétaire en font un actif stratégique à moyen-long terme.

Mais ces forces cohabitent avec plusieurs fragilités.

⚠️ La situation géopolitique reste sous tension,

⚠️Des fractures sociétales profondes affaiblissent le consensus national,

⚠️ La forte exposition à la tech l’expose aussi aux cycles financiers mondiaux (hausse des taux, bulles de valorisation, ruptures géopolitiques sur les chaînes de valeur).

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« La bonne vie est inspirée par l’amour

et guidée par la connaissance. »

Bertrand RUSSELL

né le 18 mai 1872

LETTRE HEBDOMADAIRE – 18/05/2025

CETTE SEMAINE

L’inflation au Royaume-Uni et au Japon, ainsi que l’indice rapide des directeurs d’achat (PMI), sont les principaux événements économiques à surveiller cette semaine, tandis que la semaine calme pour les grands bénéfices américains est compensée par de nombreuses entreprises britanniques, notamment Vodafone, Marks & Spencer, Diageo et easyJet.

L’appétit pour le risque a rebondi la semaine dernière grâce à la trêve commerciale entre les États-Unis et la Chine, prolongeant ainsi l’atmosphère plus positive observée depuis la mi-avril.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

LES PERFORMANCES

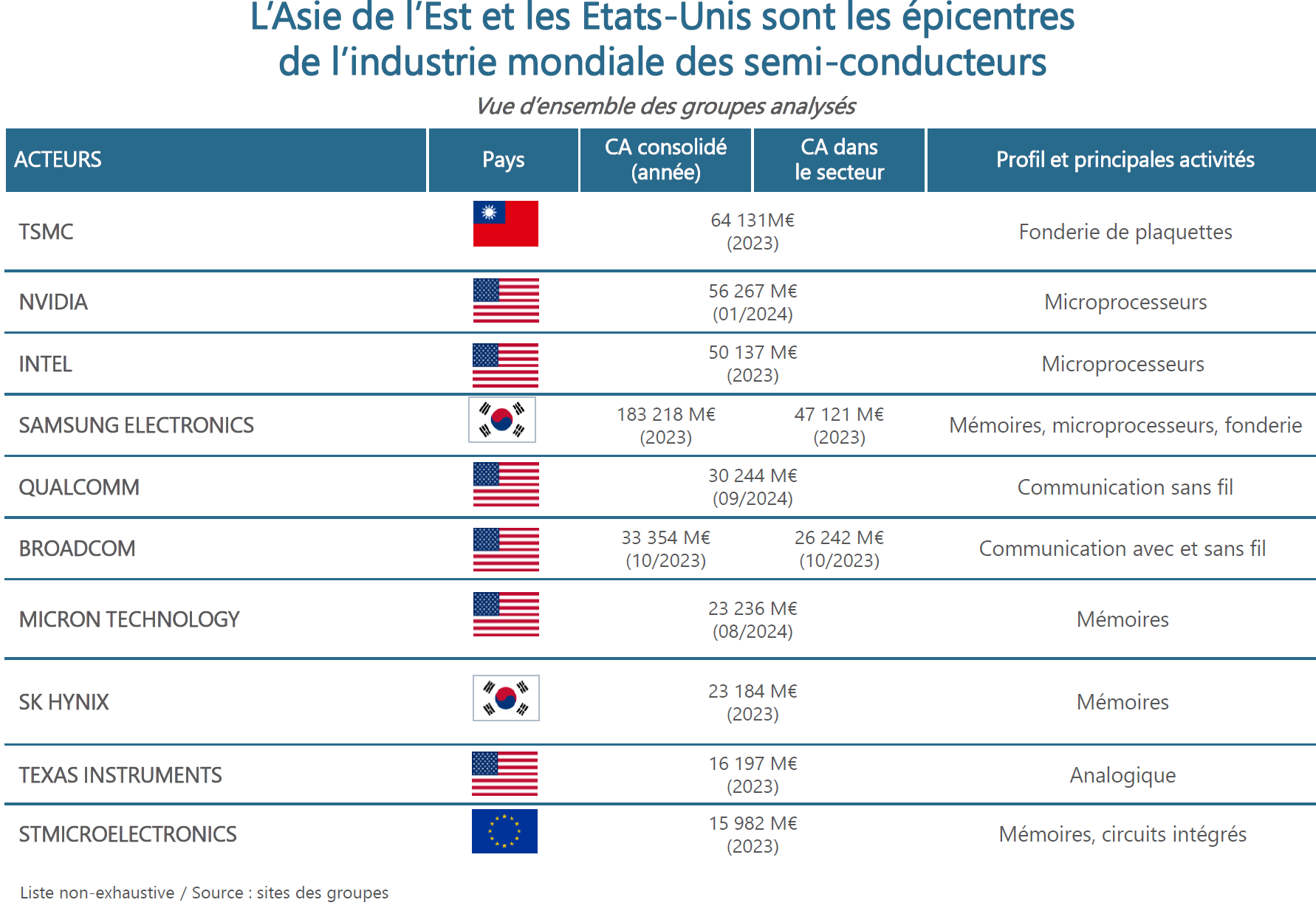

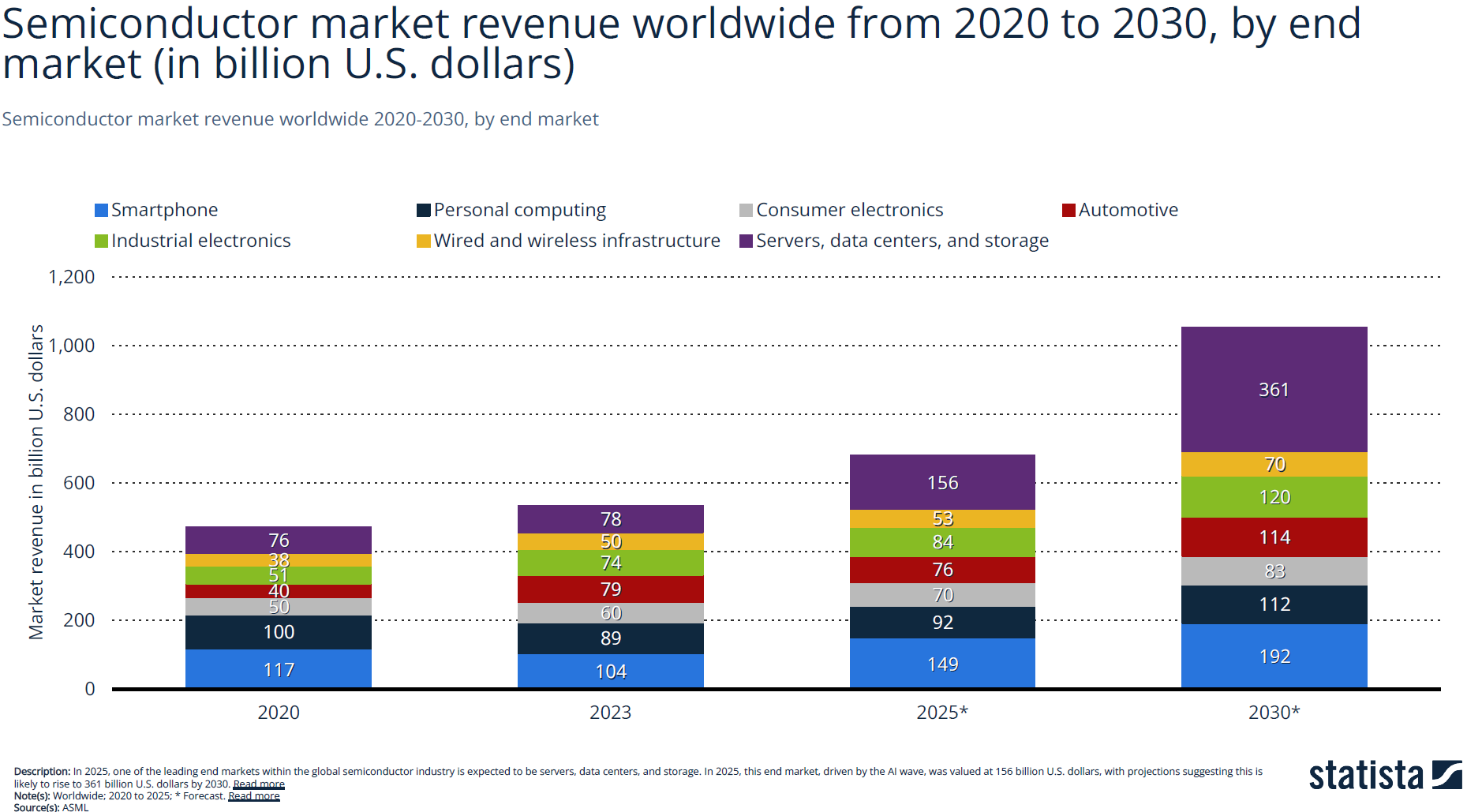

A L’AFFICHE : Outlook 2025 Semi Conducteurs

Après une année 2023 marquée par une contraction sévère des ventes, le marché a connu un spectaculaire redressement en 2024, porté par la reprise de la demande et la montée en puissance des applications liées à l’intelligence artificielle (IA). En 2025, le secteur s’affirme à nouveau comme un moteur de croissance, avec une dynamique solide, bien que confrontée à des défis structurels.

Une croissance mondiale tirée par les nouvelles applications technologiques :

L’année 2025 s’inscrit dans la continuité d’un fort rebond amorcé en 2024, année au cours de laquelle les ventes mondiales de semi-conducteurs ont progressé de +19%, pour atteindre 627 milliards de dollars. Selon les prévisions du WSTS, le marché atteindra environ 697 milliards de dollars en 2025, soit une croissance supplémentaire de +11,2%

Le segment des logiciels de calcul haute performance et des mémoires pour serveurs se distingue particulièrement : il captera près de 156 milliards de dollars de revenus en 2025, soit plus de 20% du marché global. Cette demande s’accompagne de l’accélération des investissements en capacités de production : 185 milliards de dollars seront alloués aux dépenses d’investissement en 2025, avec une augmentation prévue de +7% des capacités de fabrication mondiales.

Les applications dans l’automobile connectée, la 5G, les objets connectés (IoT), mais surtout dans l’IA générative, ont transformé la demande structurelle. Des acteurs comme Nvidia, Broadcom ou AMD bénéficient directement de cette nouvelle donne technologique, avec des marges opérationnelles records (EBIT >50%)

Une reprise hétérogène selon les segments et les régions :

Si la dynamique globale est favorable, tous les segments du secteur n’évoluent pas à la même vitesse. En 2023, les produits de mémoire (DRAM, NAND) avaient fortement souffert, pénalisés par une baisse de la demande en PC et smartphones. En 2024 et 2025, ils enregistrent un retour en grâce, avec une croissance de +81% prévue pour les mémoires en 2024, soutenue par l’explosion des besoins en stockage pour l’IA.

En revanche, certains sous-segments plus traditionnels — capteurs, analogiques, composants discrets — restent sous pression, avec des marges plus faibles et une croissance modérée à un chiffre.

Sur le plan géographique, l’Asie-Pacifique reste dominante, concentrant près de 60% des ventes mondiales, mais les États-Unis (32%) et l’Europe (9%) renforcent leur rôle via des stratégies de relocalisation et de souveraineté technologique. En Europe, le marché atteindra 63,5 milliards d’euros en 2025, tiré notamment par les performances de STMicroelectronics, ASML et Infineon.

Risques, tensions géopolitiques et nouvelles stratégies industrielles :

Malgré ces perspectives prometteuses, l’année 2025 n’est pas exempte de risques. Le secteur reste fortement exposé aux tensions géopolitiques, notamment entre les États-Unis et la Chine. Les « tarifs réciproques » évoqués par l’administration américaine menacent de perturber certaines chaînes de valeur, bien que les semi-conducteurs soient pour l’instant partiellement exemptés. Toutefois, les tensions commerciales peuvent entraîner des effets de substitution, de relocalisation ou de surstockage.

Par ailleurs, la pénurie de talents et les limites physiques du scaling technologique nécessitent des innovations majeures, notamment dans le packaging avancé (chiplets, interposers) et les nouveaux matériaux (carbure de silicium, gallium nitrure). Le recours à l’IA industrielle, notamment à travers les jumeaux numériques, devient un levier crucial d’optimisation des chaînes de production.

Enfin, la structure du marché reste polarisée : alors que les acteurs fabless ou spécialisés dans l’IA (Nvidia, Broadcom) affichent des croissances fulgurantes et des marges exceptionnelles, d’autres groupes comme Intel ou Micron pâtissent encore de coûts fixes élevés et de surcapacités passées.

CONTACTEZ-NOUS !

contact@eavest.com

![]()

» Ne craignez pas d’atteindre

la perfection, vous n’y arriverez jamais. »

Salvador DALI,

né le 11 mai 1904

LETTRE HEBDOMADAIRE – 11/05/2025

CETTE SEMAINE

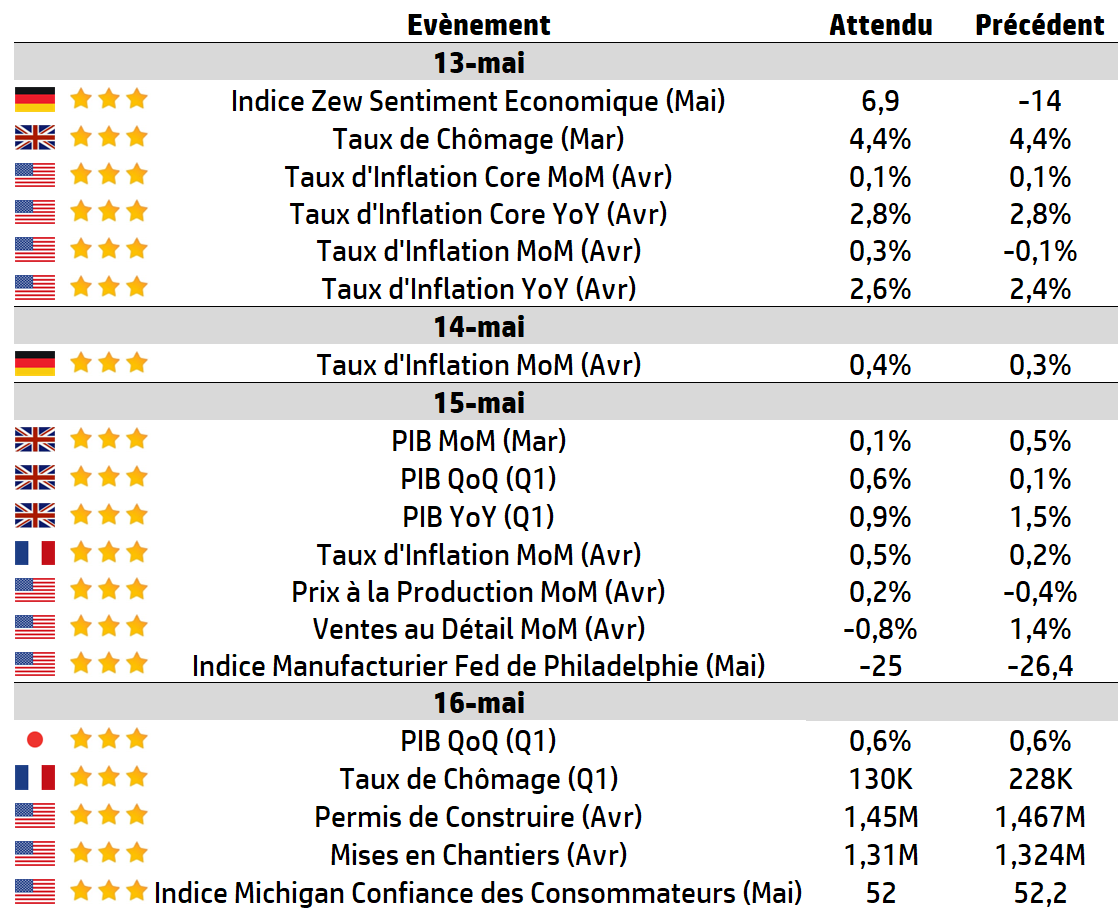

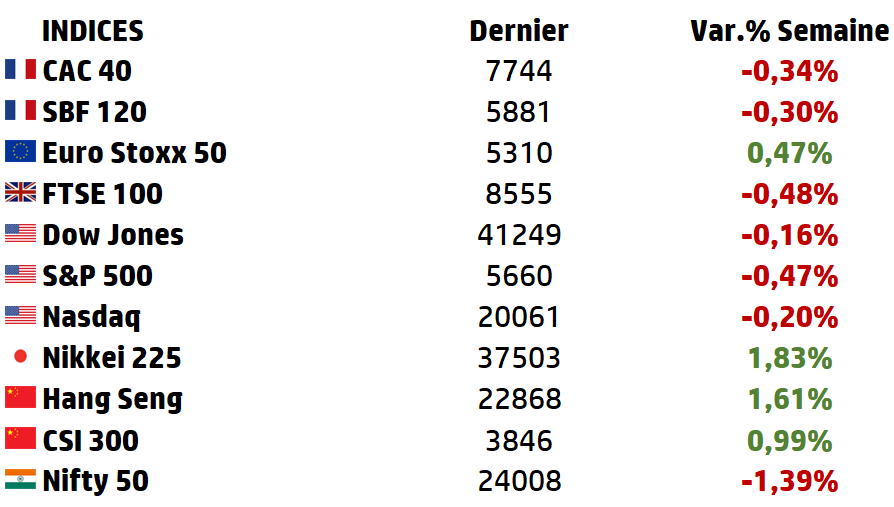

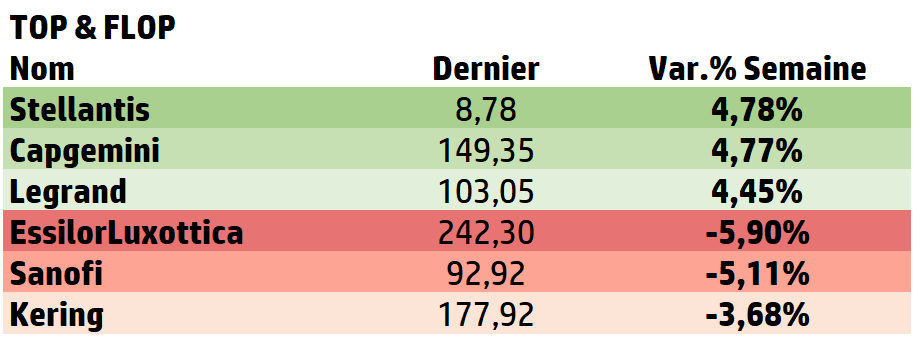

L’inflation américaine sera l’événement clé de la semaine. Le produit intérieur brut (PIB) du Japon et du Royaume-Uni sera à surveiller, mais son importance est limitée car il couvre le premier trimestre, avant l’entrée en vigueur des droits de douane. L’indice de confiance du Michigan aux États-Unis devrait continuer de s’affaiblir.

Les bénéfices sont plus discrets, mais Unibail Rodamco, Engie, ainsi que Burberry et Imperial Brands au Royaume-Uni, Cisco et Walmart aux États-Unis, seront les principaux noms à surveiller.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

LES PERFORMANCES

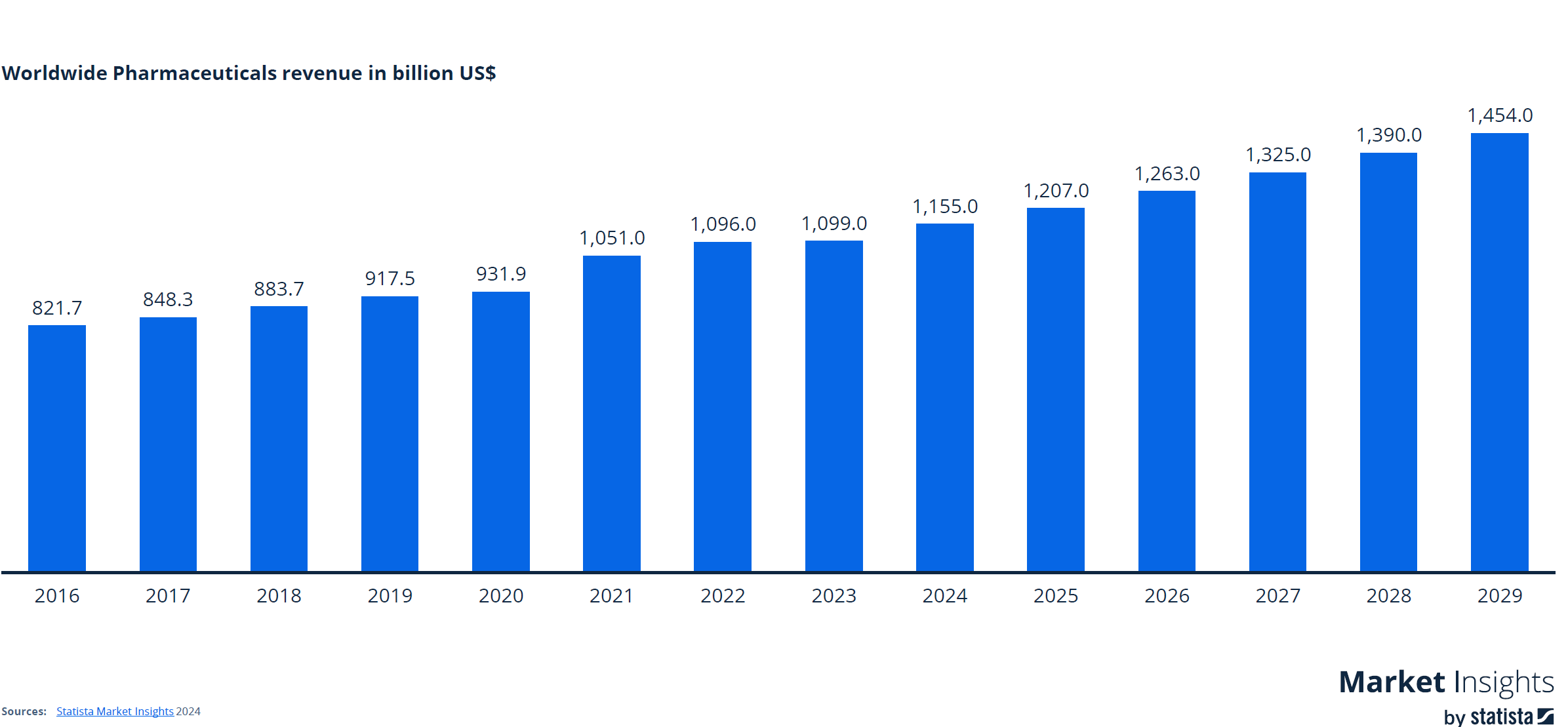

A L’AFFICHE : Secteur Pharmaceutique

Pilier stratégique des économies modernes, l’industrie pharmaceutique mondiale aborde l’année 2025 dans un contexte de profonde transformation. Forte d’une croissance résiliente post-pandémie, soutenue par l’innovation thérapeutique et la pression démographique, elle s’impose comme l’un des rares secteurs capables d’allier perspectives de long terme et capacités de résistance en phase de ralentissement macroéconomique.

Le marché pharmaceutique mondial atteint environ 1 155 milliards de dollars en 2024, en hausse de +5,1 % sur un an, avec une croissance annuelle moyenne attendue de +4,7 % jusqu’en 2029. Cette progression repose sur quatre piliers structurants : le vieillissement de la population mondiale, la hausse des maladies chroniques, le besoin croissant en accès aux soins dans les pays émergents, et surtout, un cycle d’innovation thérapeutique particulièrement dense.

Poids des segments thérapeutiques :

🧬 Oncologie : segment dominant avec 194 Md$ en 2024, CAGR 2023–2029 de +8,6 %. Concentration forte autour d’immunothérapies et thérapies ciblées.

🩸 Antidiabétiques : croissance dynamique (+7,4 % CAGR), tirée par l’essor de l’obésité et du diabète de type 2.

🧫 Vaccins : malgré le reflux post-COVID, le segment reste stratégique avec CAGR +9,7 %, notamment porté par les plateformes mRNA.

💊 Autres segments notables : immunosuppresseurs (+14,8 %), antiviraux (+4,5 %), dermatologie (+5,5 %), anti-hypertenseurs (+0,2 % stable).

Régions dominantes :

🇺🇸 États-Unis : 55 % du marché mondial en 2024 (630 Md$), leader en R&D et pricing power.

🇪🇺 Europe : Allemagne, France et Royaume-Uni restent des marchés majeurs mais avec un poids relatif en baisse (17 % du total).

🇨🇳 Chine : deuxième marché mondial, à fort potentiel de croissance.

Tendances clés à l’horizon 2025 :

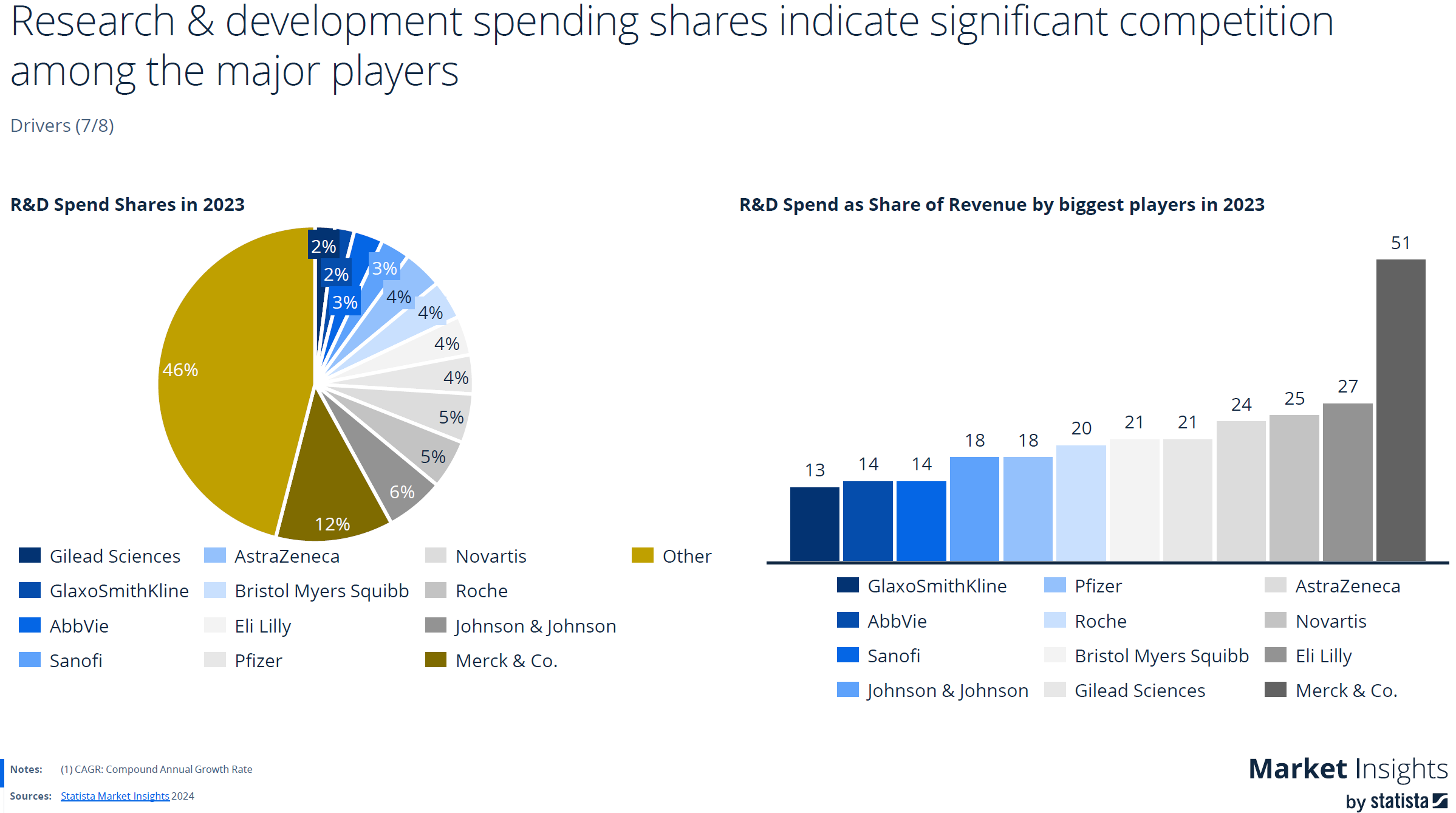

1️⃣ Forte intensité R&D

Environ 25 % du chiffre d’affaires est réinvesti en R&D.

Les dépenses mondiales en R&D devraient atteindre 328 Md$ en 2029, avec une orientation majeure sur l’oncologie (37 % des essais cliniques).

2️⃣ Fin des brevets (patent cliff)

Plusieurs blockbusters comme Humira (AbbVie) ou Keytruda (Merck & Co) approchent de la fin de leur exclusivité, favorisant l’essor des biosimilaires.

3️⃣ mRNA et thérapies innovantes

L’essor des thérapies à ARN messager pourrait s’élargir à d’autres pathologies (HIV, Alzheimer, oncologie).

Défis : stabilité moléculaire, délivrance ciblée, acceptabilité réglementaire.

4️⃣ Digitalisation de la santé

Usage accru de la télémédecine, e-pharmacies, données de santé (health data platforms).

Les marchés comme l’Inde, la Chine ou les États-Unis sont en pointe sur l’achat de médicaments en ligne.

5️⃣ Natural OTC et « green pharma »

Croissance des produits naturels (ex. : Zarbee’s, Emergen-C), portés par la demande de transparence, santé préventive et tendances ESG.

Enjeux et opportunités pour les investisseurs

💰 Opportunités

✅ Accent sur les thérapies de précision, l’oncologie, et la santé numérique.

✅ Consolidations attendues dans les biotechs (M&A).

✅ Besoins croissants dans les marchés émergents (Inde, Amérique latine, Afrique).

⚠️ Risques

🚫 Pressions réglementaires et sur les prix (ex : réforme Medicare aux US).

🚫 Défis logistiques pour les chaînes d’approvisionnement (notamment API).

🚫 Sensibilité aux décisions de santé publique post-COVID (vaccins, financement).

CONTACTEZ-NOUS !

contact@eavest.com

Extrait du rapport sur cartographie des produits structurés commercialisés auprès des investisseurs particuliers en France par l’AMF et l’ACPR:

« En 2024, l’ACPR et l’AMF ont créé un groupe de travail visant à cartographier le marché des produits structurés, marqué par un fort développement entre 2021 et 2023.

Un produit structuré est un placement (fonds d’investissement, titre de créance, etc.) dont la valeur dépend de l’évolution d’un actif financier sous-jacent (action, indice boursier). Sa formule de calcul est définie lors de la souscription, et les conditions de rendement sont fixées à l’avance, et peuvent donc être expliquées au client avant la signature du contrat. En raison de leur complexité, ces produits peuvent être mal compris par l’épargnant et font donc l’objet d’une vigilance particulière des deux autorités, qui avaient adopté une doctrine sur leur encadrement dès 2010.

L’objectif de cette cartographie est de recenser les produits structurés vendus aux particuliers tant en assurance-vie qu’en comptes-titres. Elle vise à quantifier précisément la dynamique des collectes annuelles, à identifier les principaux circuits de commercialisation, ainsi que les principales caractéristiques de ces produits (niveau de risque, performance, sous-jacent notamment). Les produits structurés concernés par l’étude sont les titres de créance et les fonds à formule commercialisés sur le marché français entre 2021 et 2023. La cartographie a été réalisée sur la base de données collectées auprès de 10 banques représentant l’essentiel des produits structurés commercialisés en France auprès d’une clientèle de particuliers.

Ce travail de cartographie a permis de mettre en évidence plusieurs enseignements :

- La commercialisation des produits structurés en France auprès d’une clientèle non professionnelle est très dynamique, passant d’environ 23 Mds d’euros en 2021 à près de 42 Mds d’euros en 2023. Cette progression s’explique notamment par (i) l’entrée sur le marché d’un nouveau producteur (banque étrangère) et (ii) une augmentation des volumes chez les producteurs historiquement présents sur le marché français, en particulier chez le leader historique du marché.

- La commercialisation des produits structurés est réalisée très majoritairement en assurance-vie (au moins 80% vs. 20% en offres au public / comptes-titres). Si ces produits sont commercialisés auprès de particuliers, pratiquement la moitié des produits excluent le grand public en le qualifiant de marché cible négatif, et une part notable des produits (8%) sont uniquement réservés à une clientèle « avancée ».

- La part de produits offrant une protection totale du capital à l’échéance est en constante augmentation depuis 2021 (plus d’un tiers des produits émis en 2023) tout comme la proportion de produits les moins risqués (près de 40% de produits notés SRI 1 à 3 émis en 2023) qui a augmenté de 9% à 39%.

- Dans un contexte de marchés haussiers, ces produits ont très majoritairement enregistré une performance positive : une perte en capital est intervenue pour moins de 1% des produits remboursés sur la période 2021-2023, et le rendement annuel médian brut (hors impact des frais – difficiles à identifier sur ces produits – et de la fiscalité) distribué s’échelonne entre 6% et 7% sur la même période. Ces performances ne doivent pas occulter le risque de perte en capital en cas retournement du marché.

- Les produits structurés commercialisés présentent une structuration en adéquation avec la Recommandation ACPR 2016-R-04 et avec les règles de complexité fixées par la doctrine nationale sur les produits complexes (Position AMF 2010-05). Retraités des produits offrant une protection en capital à l’échéance, la majorité des produits commercialisés présente une structuration (« pay-off ») d’une complexité jugée faible à modérée. Toutefois, la part des structurations plus sophistiquées augmente légèrement en 2023. La plupart des produits sont indexés à des sous-jacents assez usuels (indices ou des actions). Les indices comportant un mécanisme de décrément représentent un peu plus du tiers des produits, en décroissance sensible depuis 2021. La thématique ESG connaît un recul notable. »

Lien : Cartographie des produits structurés commercialisés auprès des investisseurs particuliers en France

EAVEST s’engage depuis 2013 à rendre cette classe d’actifs transparente, compréhensible et accessible.

Pour cela EAVEST a constamment investi dans l’innovation :

-

-

-

2014 : Création de la 1ere base de données de produits structurés en France.

-

2016 : Publication des 1ers articles pédagogiques pour mieux appréhender le fonctionnement de ces produits.

-

2017 : Lancement de » Mon Portefeuille », outil de consolidation et de suivi des produits structurés.

-

Fin 2017 : Déploiement de l’Eavestpedia, encyclopédie dédiée aux produits structurés.

-

2022 : Premier partenariat avec Manymore donnant accès à tous nos services aux utilisateurs de Prisme !

-

2023 : Publication d’un livre pédagogique complet sur les produits structurés : Réussir ses investissements dans les produits structurés.

-

Fin 2023 : Eavest innove et crée la première MarketPlace dédiée aux produits structurés !

-

2024 : Rédaction de la formation validante ANACOFI sur les produits structurés

-

-

Chez Eavest, nous croyons qu’une meilleure compréhension de ces produits, appuyée par des données claires et des analyses objectives, est essentielle pour garantir une distribution responsable. Nous poursuivons notre mission : offrir aux professionnels du patrimoine des outils d’aide à la décision performants

Si vous souhaitez être mieux éclairé sur un produit structuré ou affiner vos supports de communication, notre expertise est à votre disposition.

L’équipe Eavest.

![]()

» Nothing is impossible,

the word itself says I’m possible. »

Audrey HEPBURN,

né le 4 mai 1929

LETTRE HEBDOMADAIRE – 04/05/2025

CETTE SEMAINE

Les décisions de la Réserve fédérale (Fed) et de la Banque d’Angleterre (BoE) en matière de taux d’intérêt dominent la semaine, de même que les indices des directeurs d’achat (PMI) américains et chinois.

Les investisseurs continuent de surveiller de près les signes indiquant que la guerre commerciale, même si elle est généralement en pause, commence à avoir un impact sur les données.

Parmi les principaux résultats de la semaine, citons Palantir, AMD et Disney aux États-Unis, AXA, Véolia et Legrand en France.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

|

|

LES PERFORMANCES

A L’AFFICHE : Terres Rares et

Métaux Stratégiques

Dans un monde où la transition énergétique, la digitalisation et les logiques de souveraineté redessinent les contours de l’économie mondiale, les terres rares et les métaux dits critiques s’imposent comme des ressources hautement stratégiques. Leur importance dépasse largement le cadre technique ou industriel. Ils sont devenus :

⚔️ des actifs géopolitiques,

🌐des leviers de puissance,

Et, pour les investisseurs, un champ d’opportunités mais aussi de risques.

🔬 Les définitions : entre rareté technique et criticité stratégique

Contrairement à ce que leur nom suggère, les terres rares ne sont pas rares dans la croûte terrestre. Il s’agit d’un groupe de 17 éléments (15 lanthanides + scandium + yttrium).

Leur rareté est en réalité économique : ils sont difficiles à concentrer, coûteux à extraire, et encore plus à raffiner.

Ce sont des composants indispensables à la fabrication :

🧲 d’aimants permanents (moteurs électriques, éoliennes),

🔋 de batteries,

📱 d’équipements électroniques,

🎯de technologies militaires.

Les métaux critiques sont quant à eux définis par deux critères :

➡️ leur importance économique élevée,

➡️ leur risque élevé de rupture d’approvisionnement.

Ces critères varient selon les pays :

🛡️ L’Europe, les États-Unis, le Japon mettent l’accent sur la sécurité d’approvisionnement,

🏭 La Chine, l’Australie ou le Canada raisonnent en termes de souveraineté industrielle.

⚡️ Des enjeux économiques structurants, entre tension sur l’offre et appétit croissant de la demande

Le principal moteur de la demande en métaux critiques réside dans la transition énergétique. Une voiture électrique contient jusqu’à six fois plus de métaux qu’un modèle thermique. Le cuivre, le lithium, le nickel, le cobalt sont indispensables à l’électrification des usages, aux batteries, et à la croissance des énergies renouvelables.

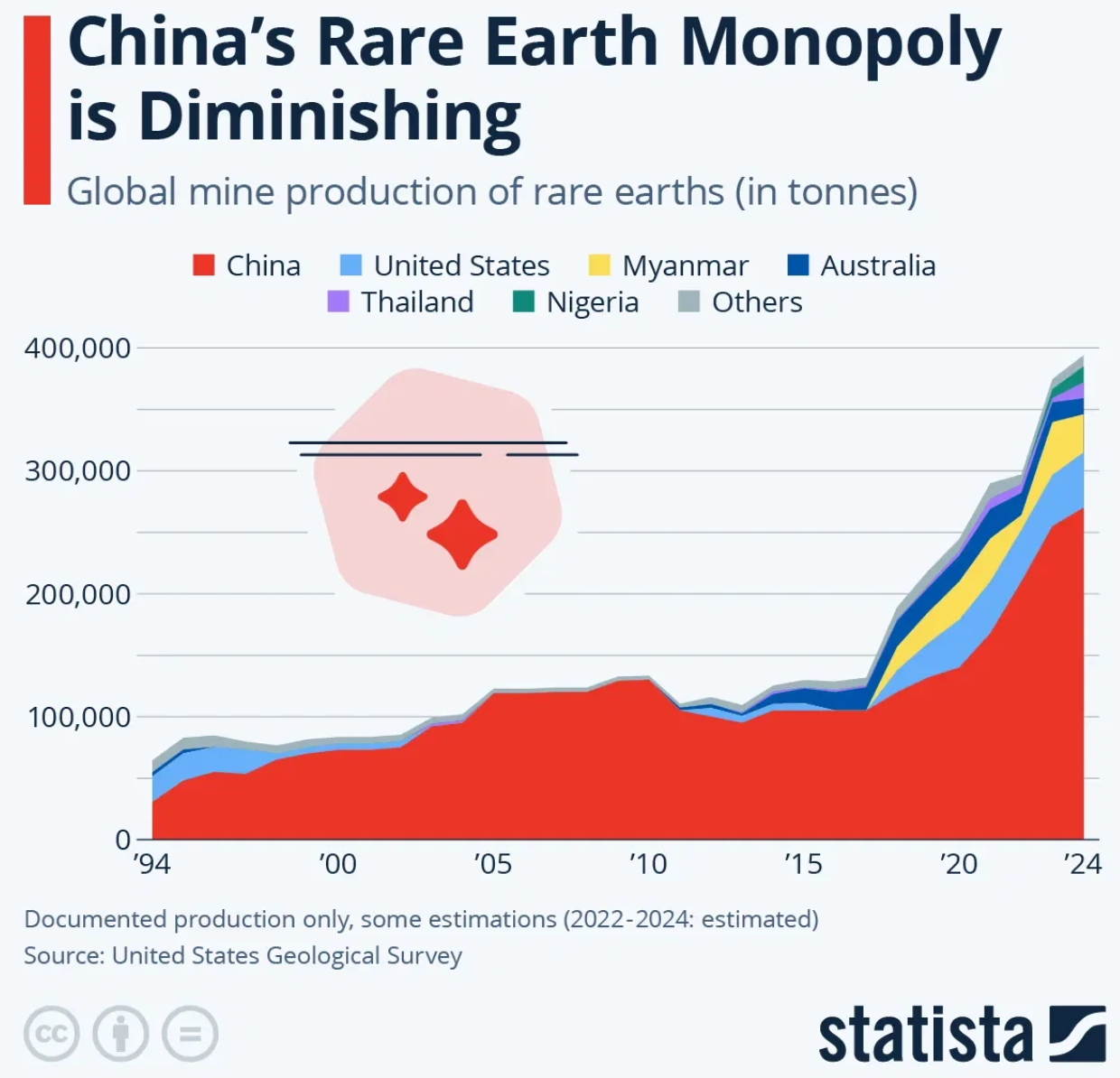

Parallèlement, l’offre reste extrêmement concentrée. La Chine assure :

➡️ près de 70 % de la production minière des terres rares,

➡️ 85 % du raffinage mondial.

Face à cette dépendance, dans le but de sécuriser les approvisionnements, de remonter dans la chaîne de valeur, et de positionner leurs actifs sur les segments les plus rentables (raffinage, recyclage, composants), les grandes entreprises minières ont engagé une vague de fusions-acquisitions.

En 2024 :

🤝 Rio Tinto a racheté Arcadium Lithium (6,7 Mds $),

🤝 Livent a fusionné avec Allkem pour créer un géant du lithium (10,6 Mds $)

🌐 Géopolitique des métaux critiques : vers une cartographie conflictuelle des ressources

🇨🇳 Chine :

➡️ En avril, elle impose des restrictions à l’exportation sur 24 terres rares et minéraux critiques, en riposte aux droits de douane américains (145 %).

🇺🇸 États-Unis :

➡️ Signature d’un décret présidentiel pour évaluer les risques sur la sécurité nationale,

➡️ Projet de stockage stratégique de métaux issus des grands fonds marins (initiative controversée sur le plan écologique).

🇪🇺 Union européenne :

Mise en œuvre du Critical Raw Materials Act, avec des objectifs ambitieux

➡️10 % d’extraction,

➡️40 % de raffinage,

➡️25 % de recyclage en Europe d’ici 2030

En conclusion, les métaux critiques ne sont pas un simple thème conjoncturel. Ils incarnent une mutation de fond dans l’économie mondiale, et, l’avenir de l’investissement responsable passera aussi par le choix éclairé des métaux du futur.

Pour les investisseurs avertis, ils offrent un levier de croissance durable, à condition de :

🌐 comprendre les logiques d’interdépendance,

🔍 intégrer les nouveaux paramètres du risque (géopolitique, technologique, environnemental),

💰 capter les dynamiques de création de valeur à chaque maillon de la chaîne.

CONTACTEZ-NOUS !

contact@eavest.com

LES CHIFFRES DU MOIS

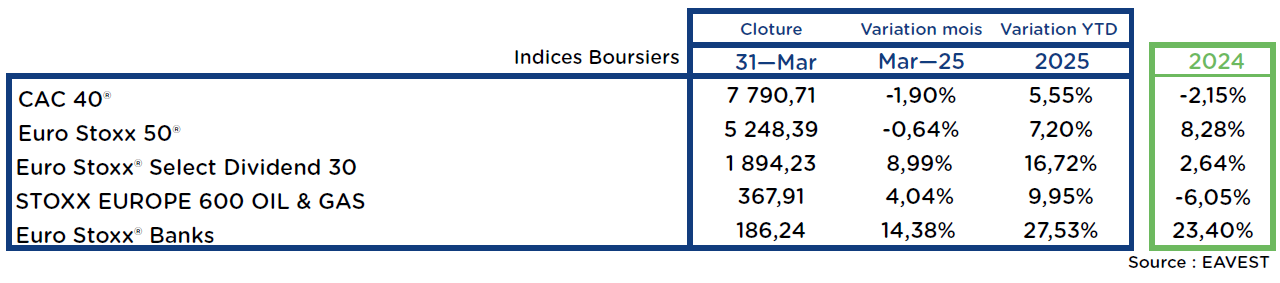

g

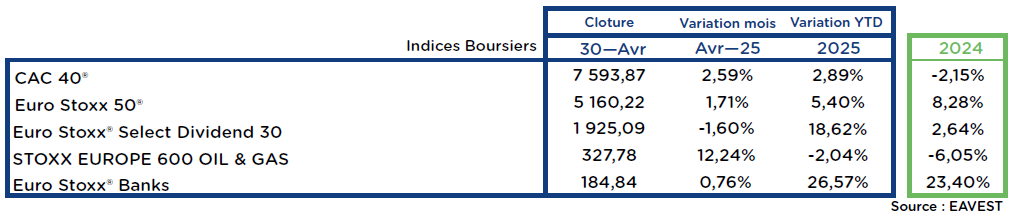

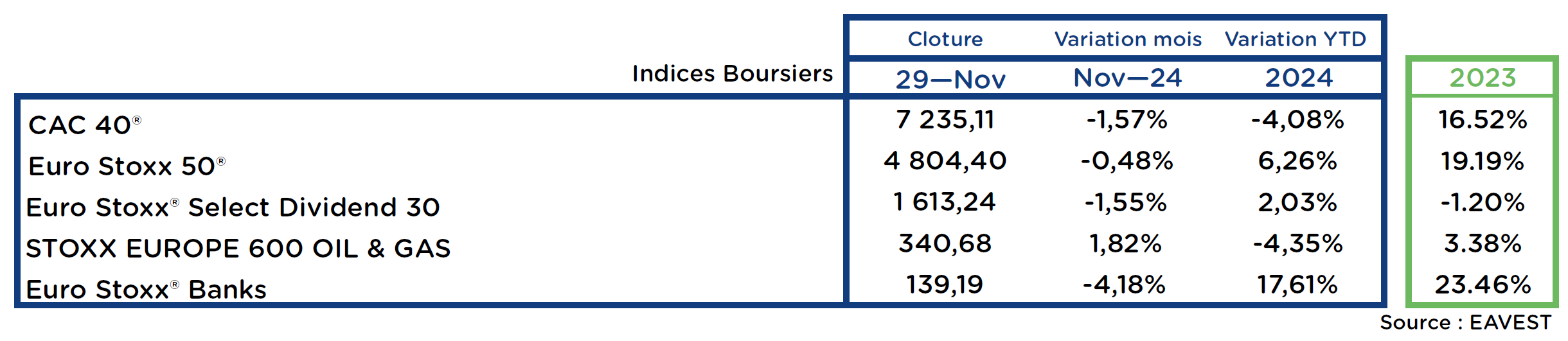

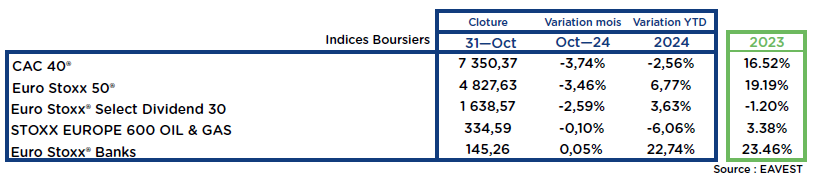

Les indices boursiers

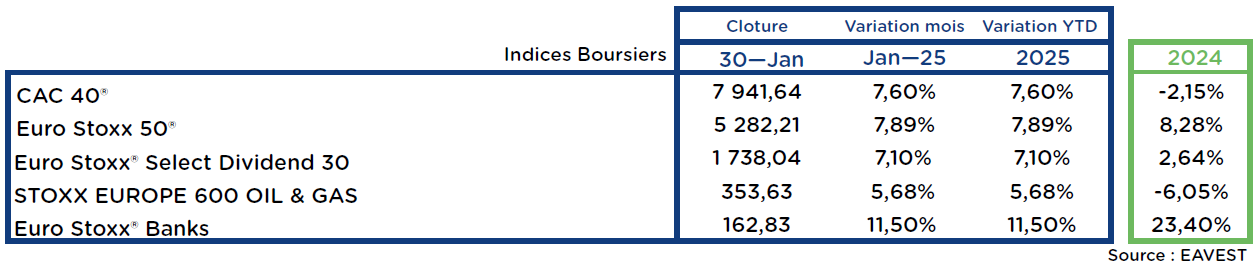

Résultat du mois d’Avril : un CAC 40 à 7593,87 points au 30/04/2025, soit une hausse de 2,59% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

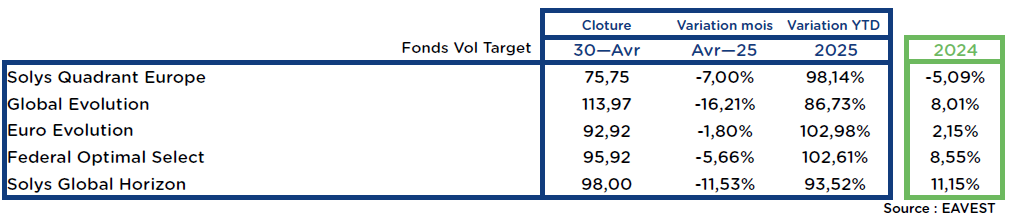

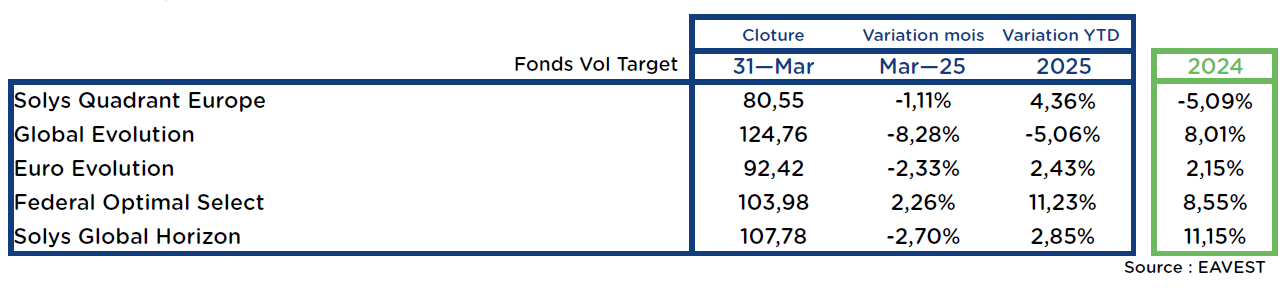

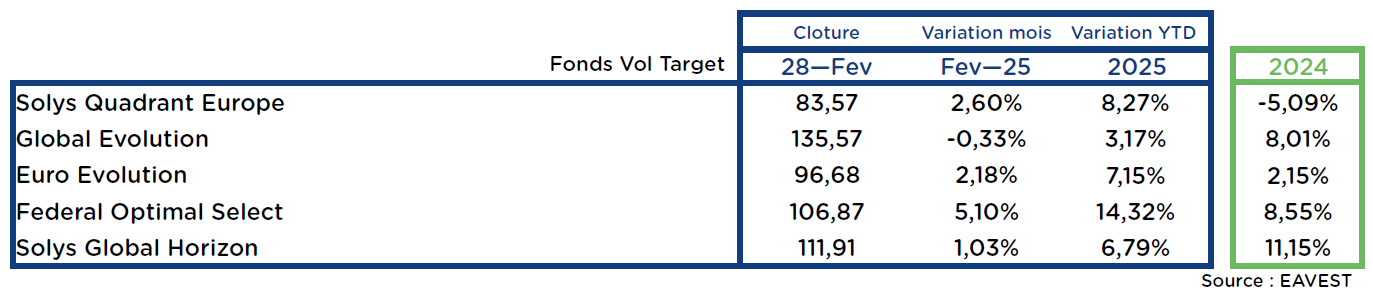

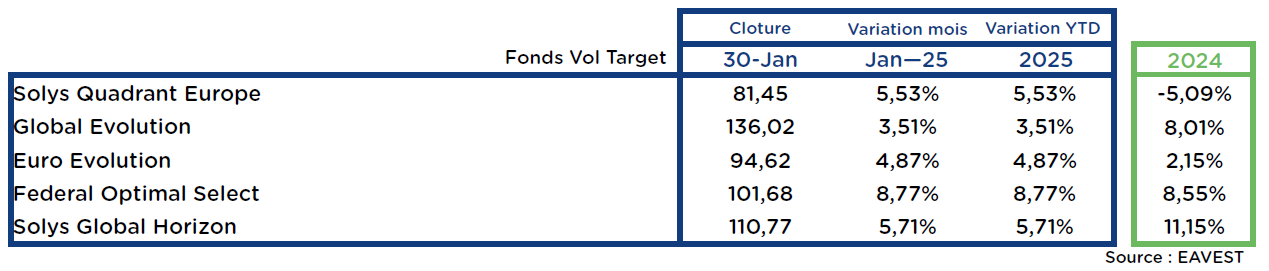

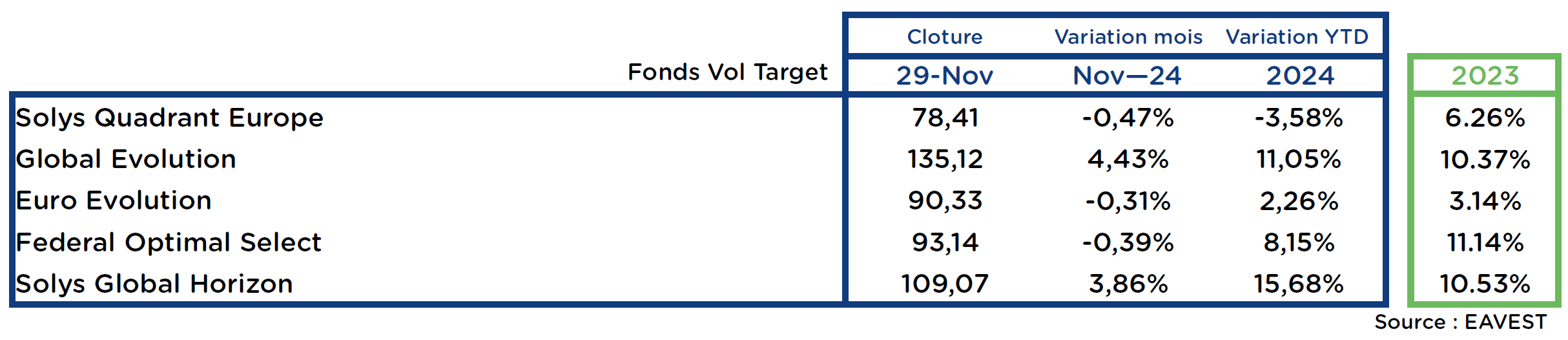

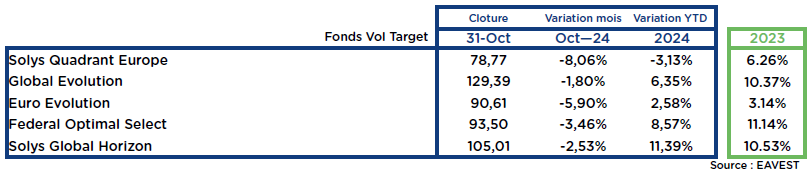

Les Fonds Vol Target

g

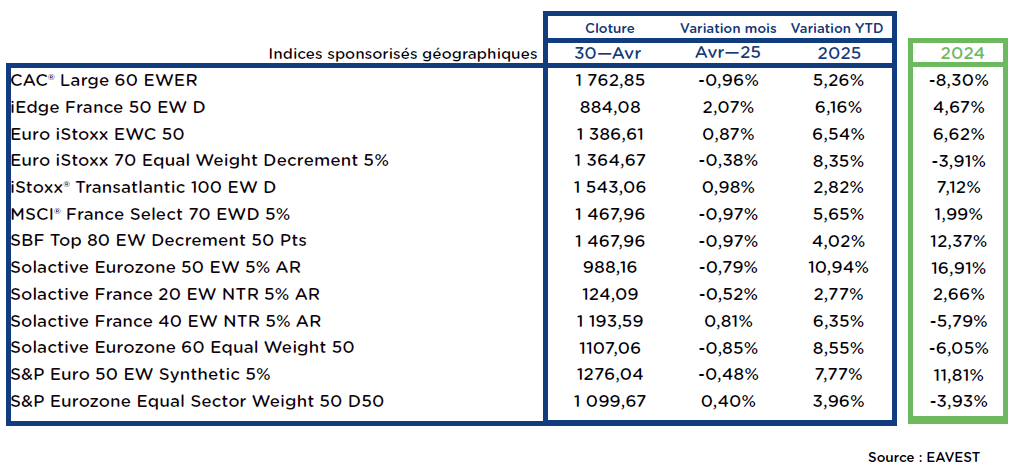

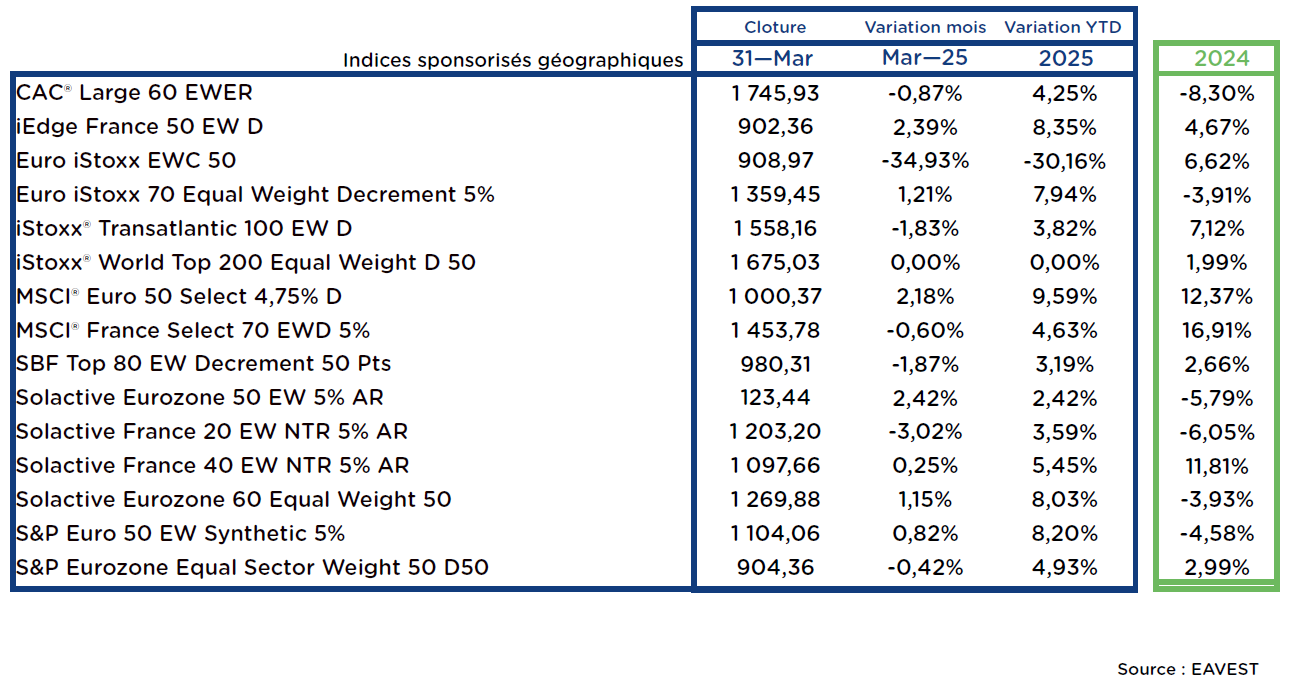

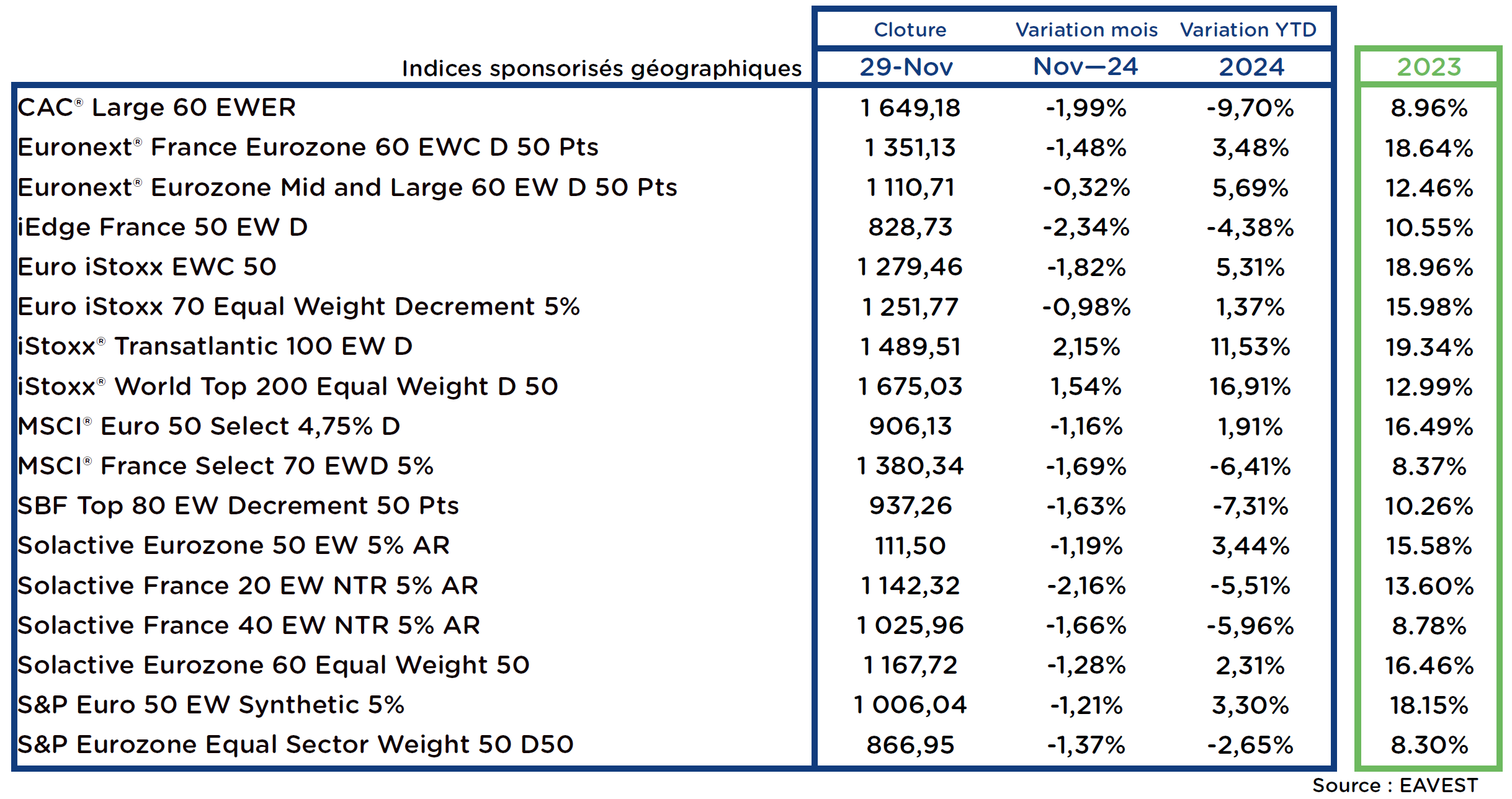

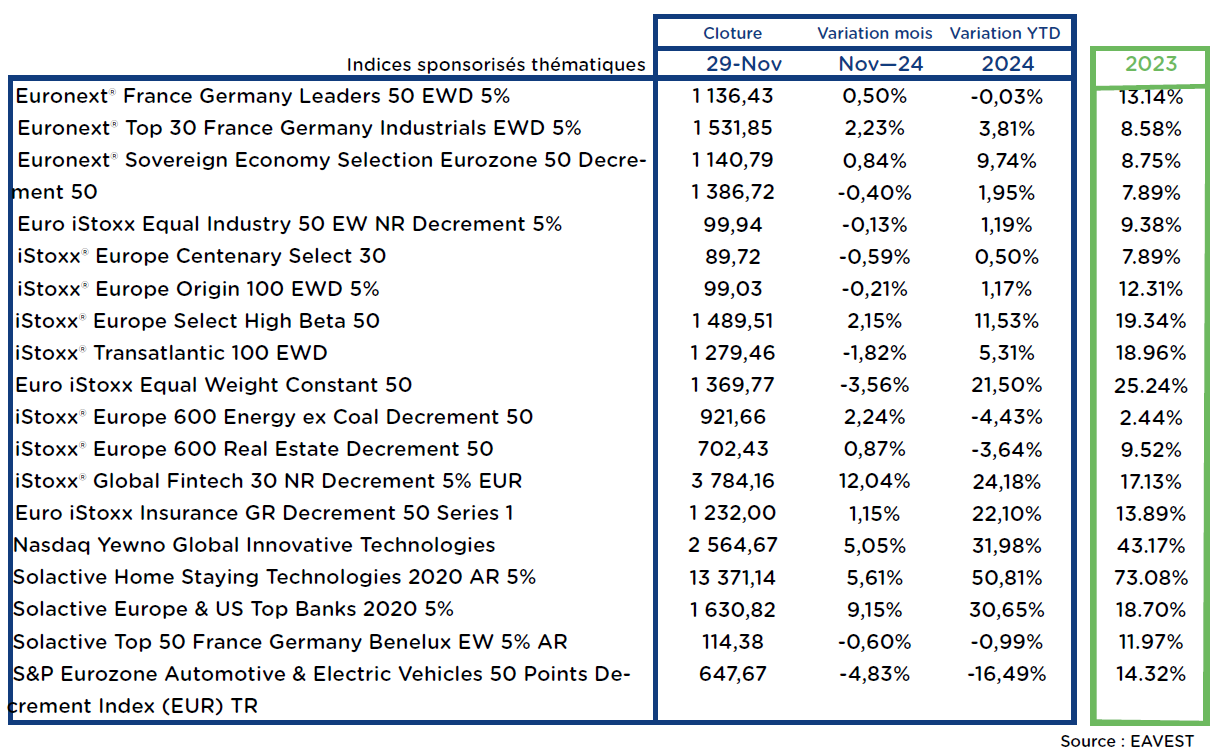

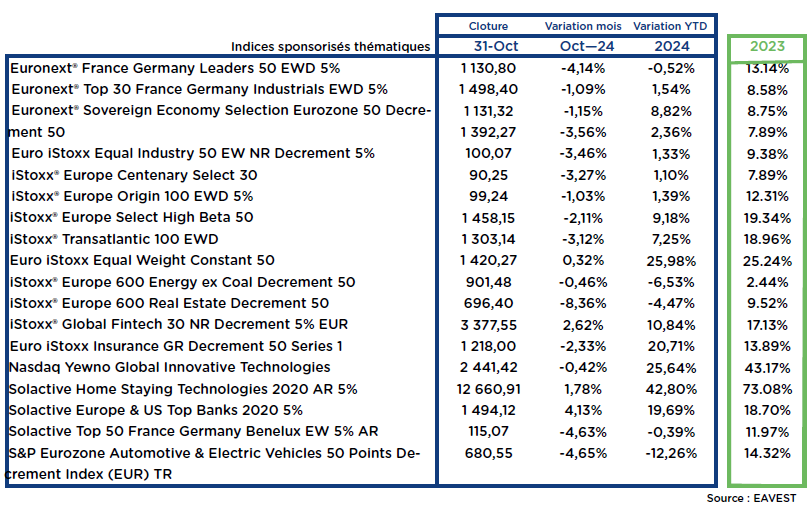

Les indices Sponsorisés

.

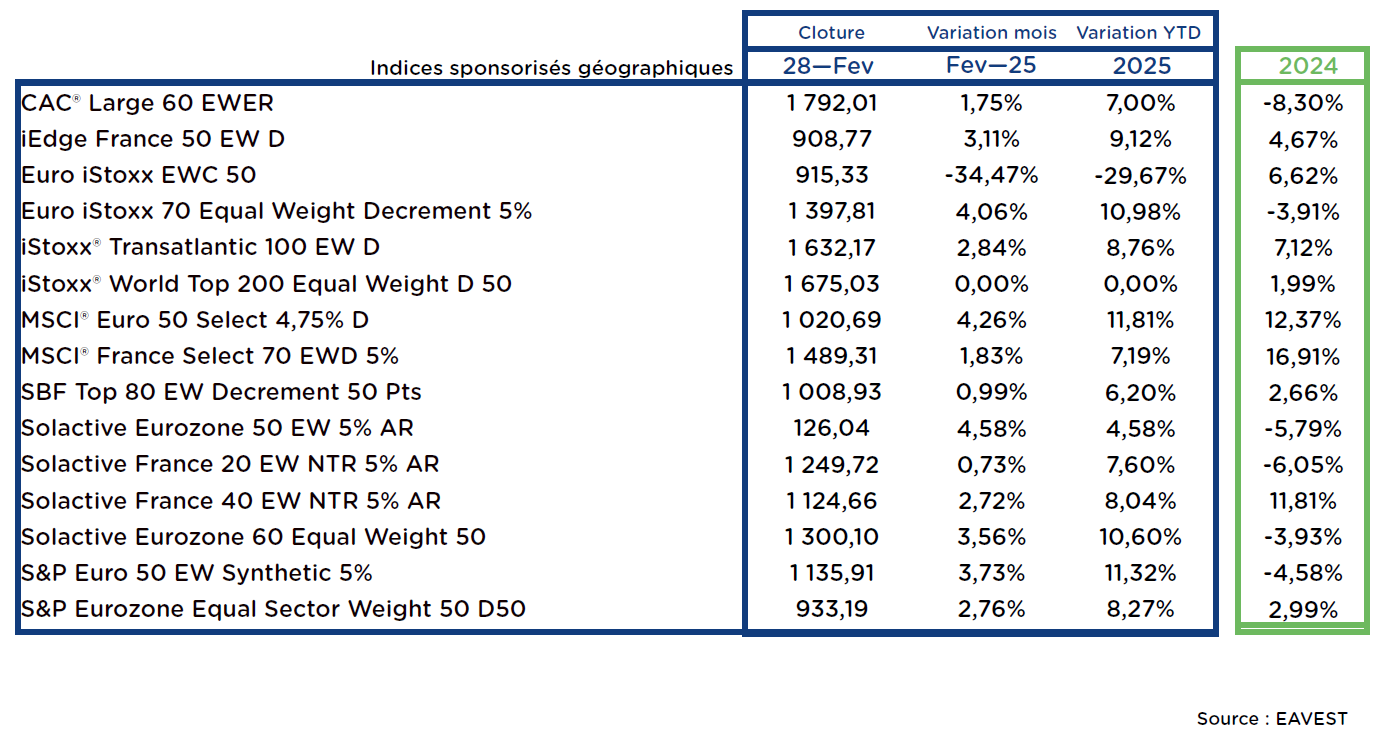

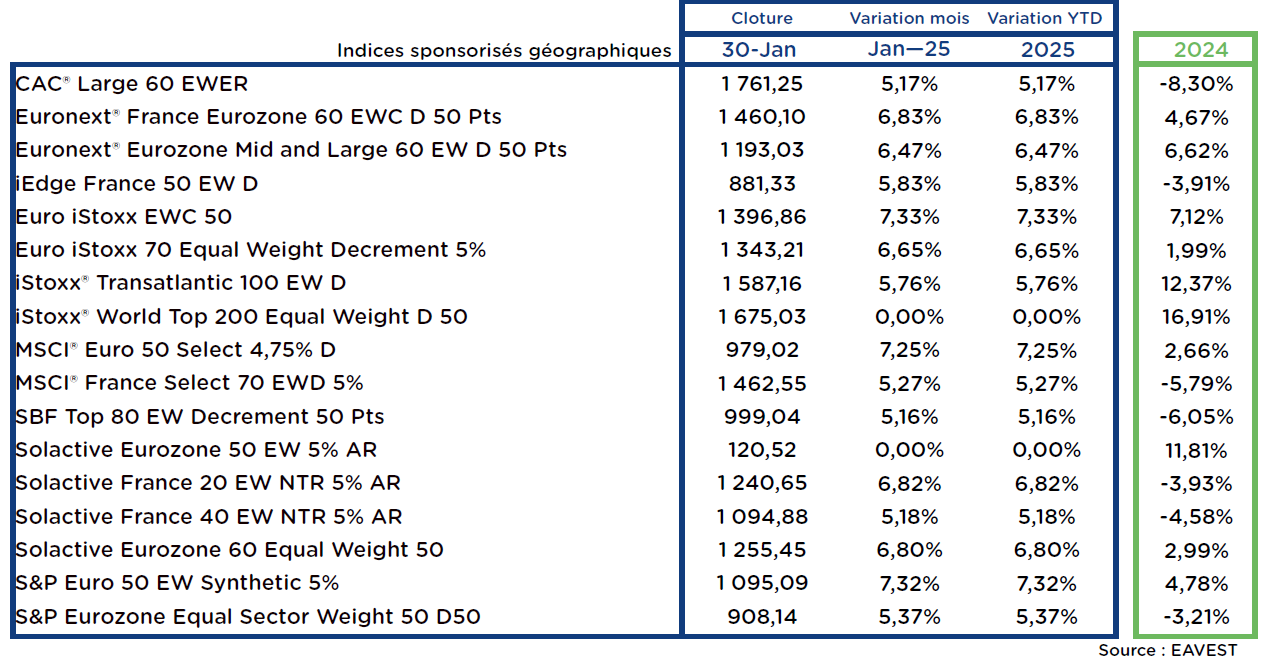

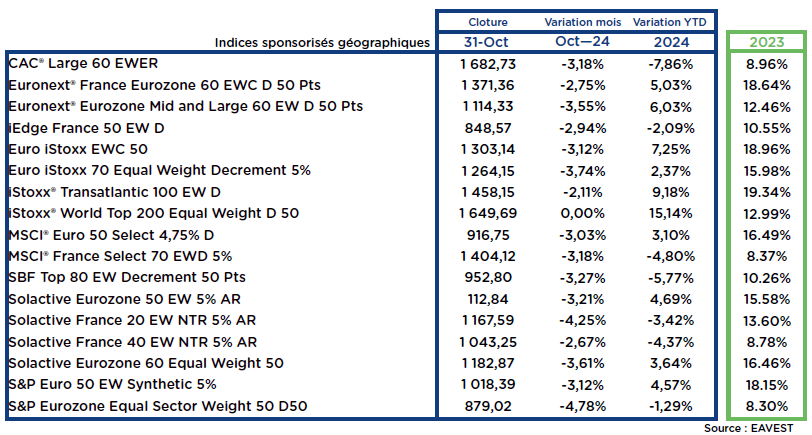

Indices sponsorisés géographiques

Parmi les indices sponsorisés géographiques, les valeurs sont en baisse avec une moyenne mensuelle des performances de -0,06%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

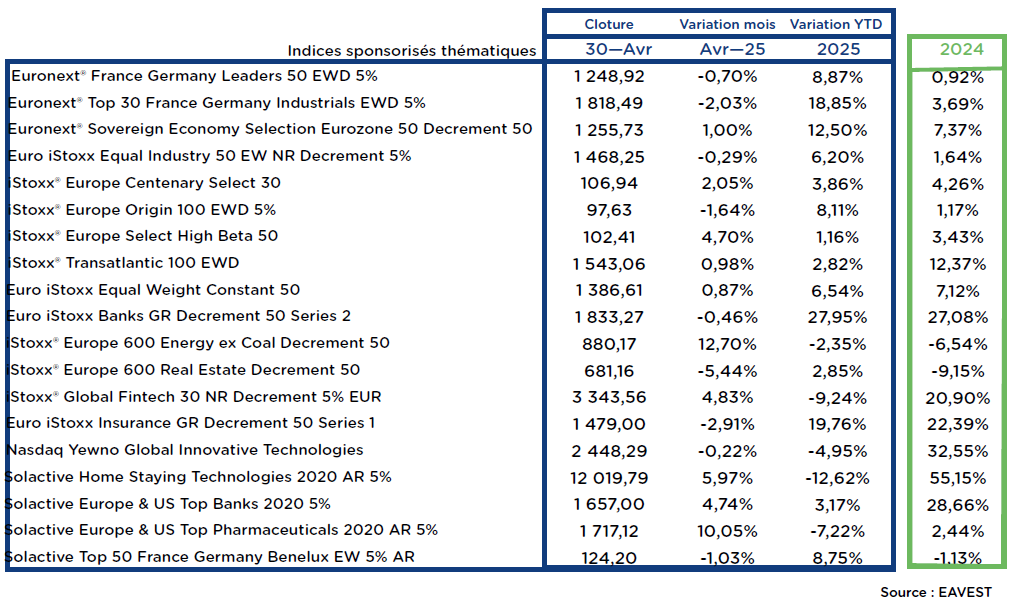

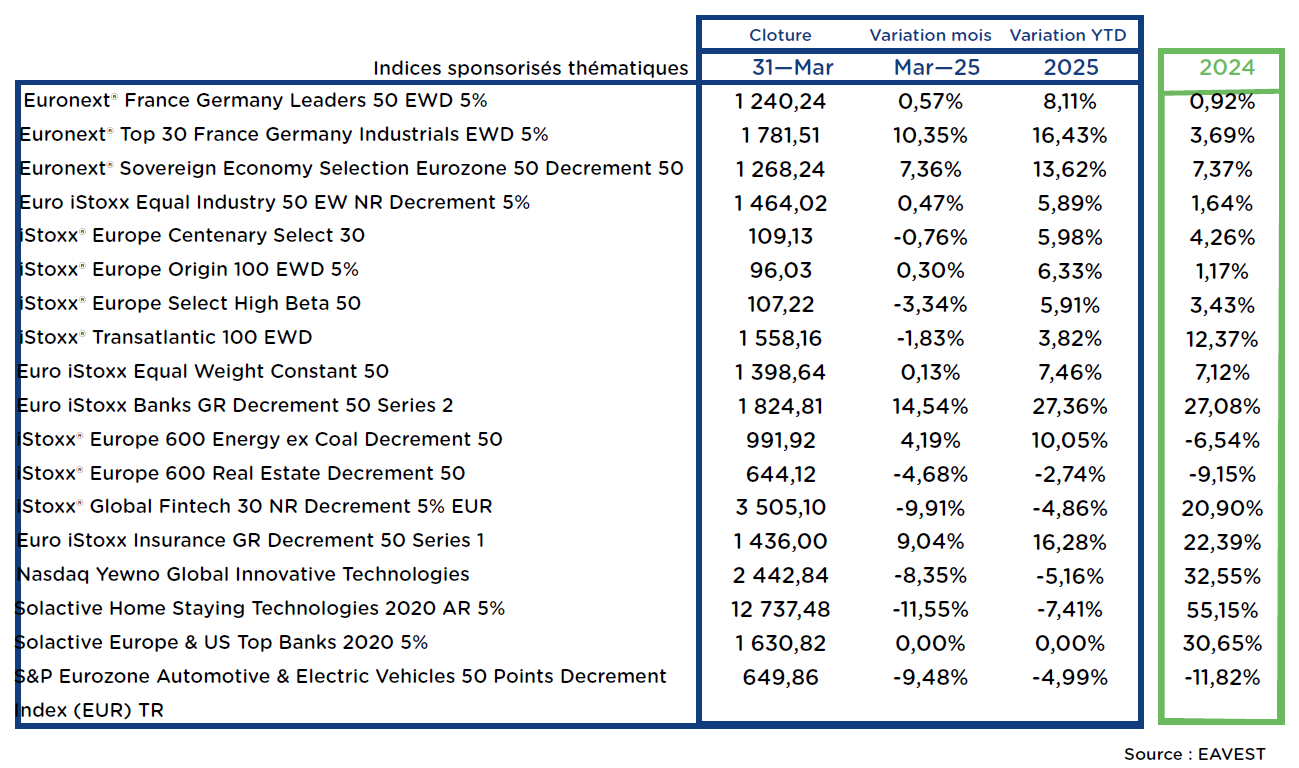

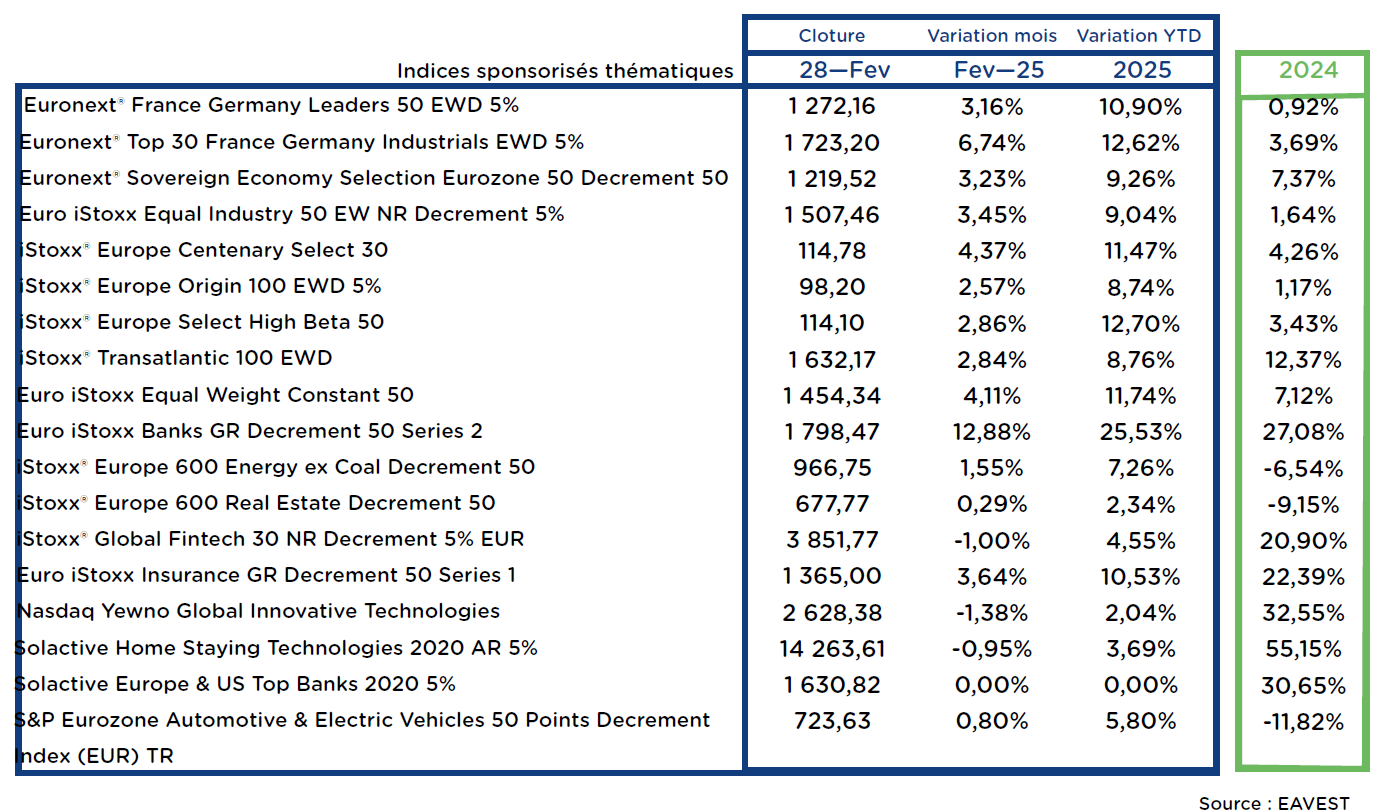

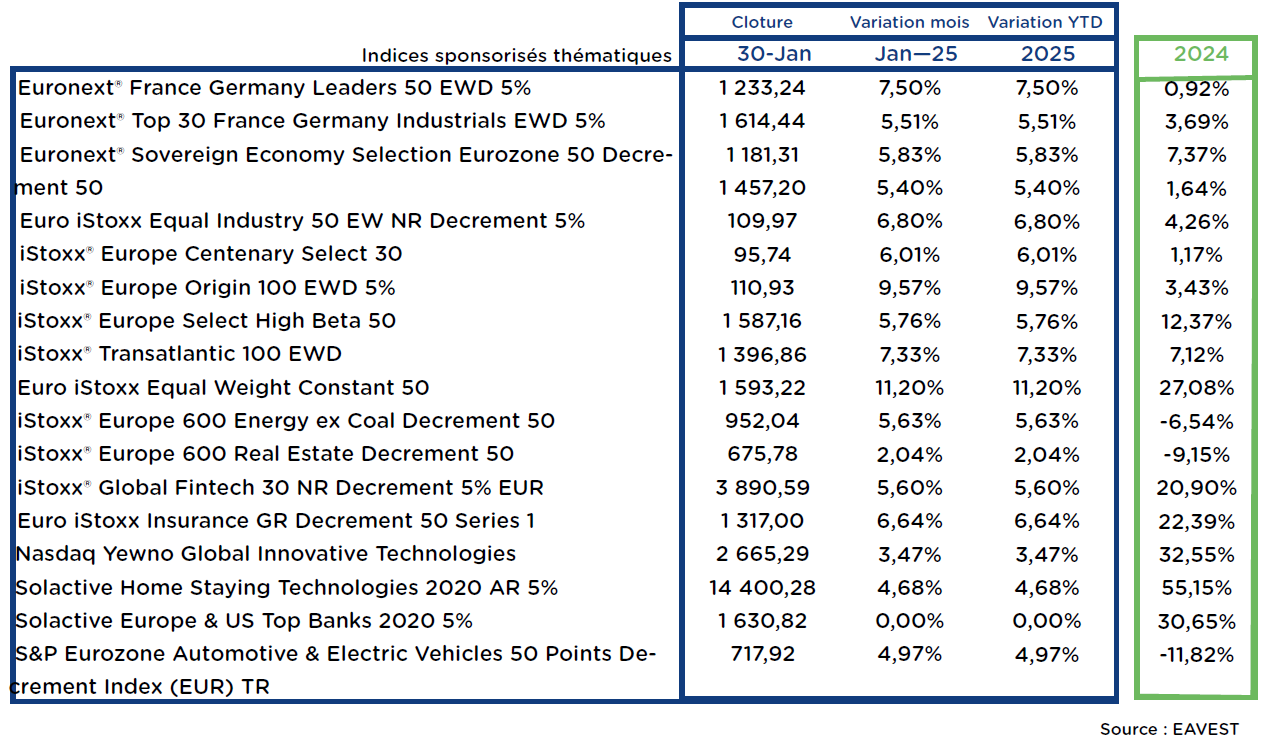

Indices sponsorisés « thématiques »

La catégorie des Indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en hausse de 1,61%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

La situation économique en Europe

En avril 2025, l’économie de la zone euro a montré des signes de stabilisation, avec un indice PMI à 51,2, confirmant une légère amélioration de l’activité.

L’inflation a poursuivi sa baisse, atteignant 2,1 %, ce qui renforce les attentes d’un nouvel assouplissement monétaire de la BCE. Les taux ont été maintenus inchangés ce mois-ci, mais le ton accommodant de l’institution suggère une baisse possible en juin.

L’Allemagne a dévoilé un plan d’investissement de 10 milliards d’euros dans la transition énergétique, tandis que la France a vu son déficit commercial se réduire légèrement.

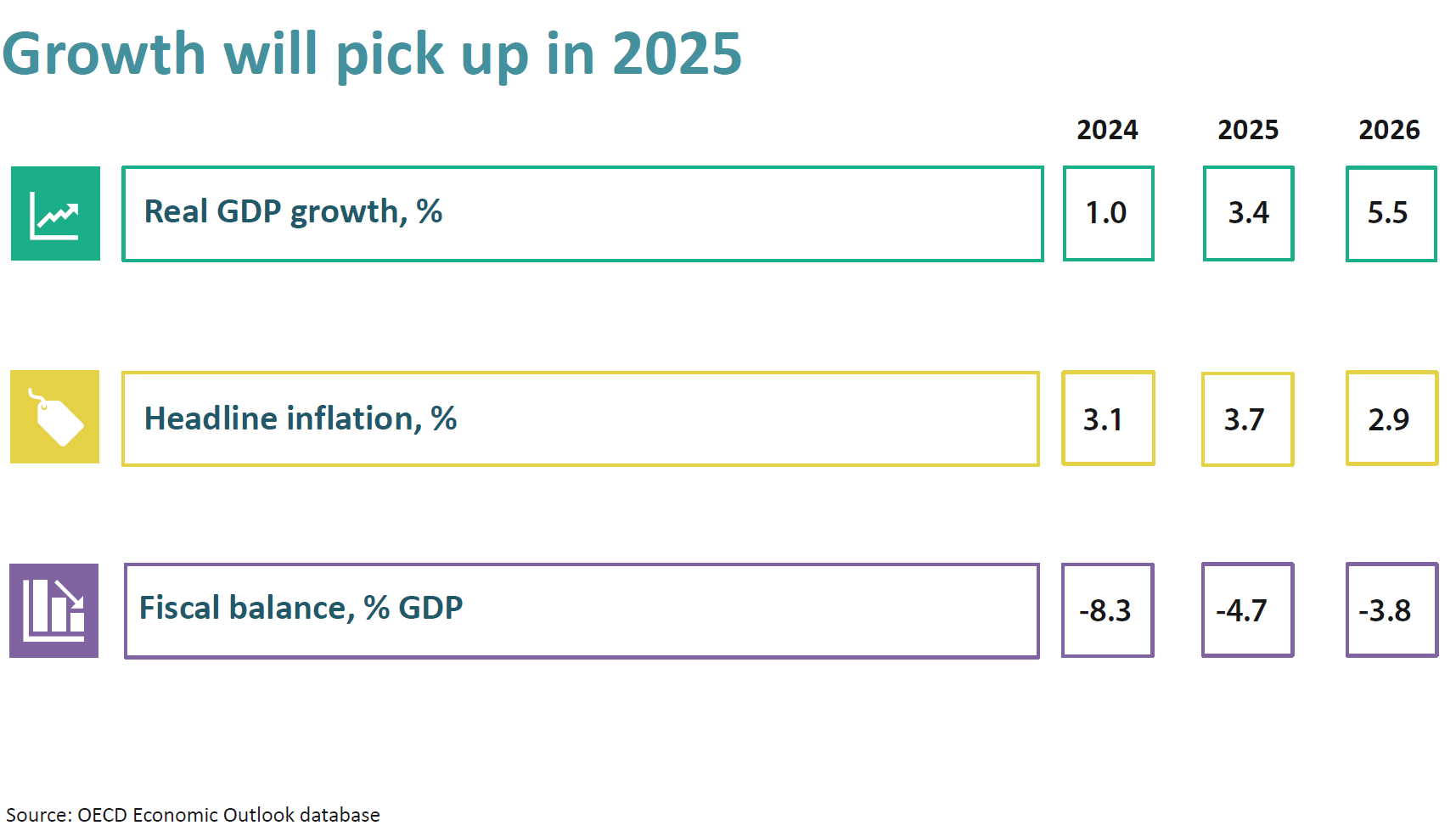

Toutefois, la croissance reste fragile, avec une demande mondiale atone et la persistance des tensions commerciales transatlantiques. L’OCDE maintient sa prévision de croissance inchangée à 1,0 %, soulignant une reprise lente et incertaine.

La situation économique aux Etats-Unis

En avril 2025, l’économie américaine a montré des signes de ralentissement, avec un indice PMI composite en baisse à 49,7, indiquant une contraction modérée de l’activité.

L’inflation a légèrement reculé à 2,8 %, mais reste au-dessus de l’objectif de la Fed, qui a maintenu ses taux directeurs inchangés, tout en laissant entendre qu’un assouplissement monétaire pourrait intervenir au second semestre si la tendance se confirme.

Le marché du travail reste solide, avec un taux de chômage stable à 3,9 %, bien que la création d’emplois ait légèrement ralenti.

Les tensions commerciales avec la Chine et l’Europe ont continué de peser sur les exportations, tandis que la consommation intérieure a montré des signes d’essoufflement.

Globalement, les perspectives économiques restent prudentes, avec une croissance attendue autour de 1,6 % pour 2025 selon les dernières prévisions du FMI.

La situation économique en Asie

En avril 2025, l’économie asiatique a affiché une dynamique contrastée, portée par la résilience de certaines économies tout en étant freinée par une demande mondiale affaiblie.

La Chine a enregistré une croissance modérée, avec un PIB en hausse de 4,5 % sur un an, soutenue par des mesures de relance ciblées, notamment dans les infrastructures et la consommation intérieure. Toutefois, l’immobilier reste un point de fragilité.

Au Japon, la croissance a stagné, affectée par la baisse des exportations et une inflation toujours faible à 1,2 %, ce qui a conduit la Banque du Japon à maintenir sa politique ultra-accommodante.

En Inde, la croissance reste robuste avec un rythme annuel estimé à 6,8 %, portée par la demande intérieure et les investissements publics.

Globalement, l’Asie reste un moteur de l’économie mondiale, mais subit les contrecoups des tensions commerciales internationales et du ralentissement des grandes économies occidentales.

g

g

g

g

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« Dans chaque bataille, il arrive un moment

où les deux camps considèrent qu’ils sont battus.

Celui qui continue à attaquer remporte la victoire. »

Ulysses S. GRANT,

né le 27 avril 1822

LETTRE HEBDOMADAIRE – 27/04/2025

CETTE SEMAINE

Les données sur l’économie et les entreprises se succèdent à un rythme effréné cette semaine.

Les chiffres de l’emploi aux États-Unis (ADP & NFP) seront avec les PIB Européens les chiffres importants, mais la confiance des consommateurs américains et l’indice des directeurs d’achat chinois (PMI) seront également à surveiller.

La Banque du Japon (BoJ) devrait laisser ses taux d’intérêt inchangés et pourrait commenter la situation actuelle, compte tenu de l’inquiétude généralisée concernant les droits de douane.

La semaine sera à nouveau chargée en publications de bénéfices français, américains et britanniques avec en autre les bénéfices des banques françaises et britanniques, de TotalEnergies, Stellantis, des deux géants pharmaceutiques britanniques, ainsi que ceux d’Amazon, d’Apple, de Meta et de Microsoft.

Et bien sûr, les investisseurs pourraient être confrontés à d’autres gros titres de la Maison Blanche sur les tarifs douaniers.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

|

|

|

|

|

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

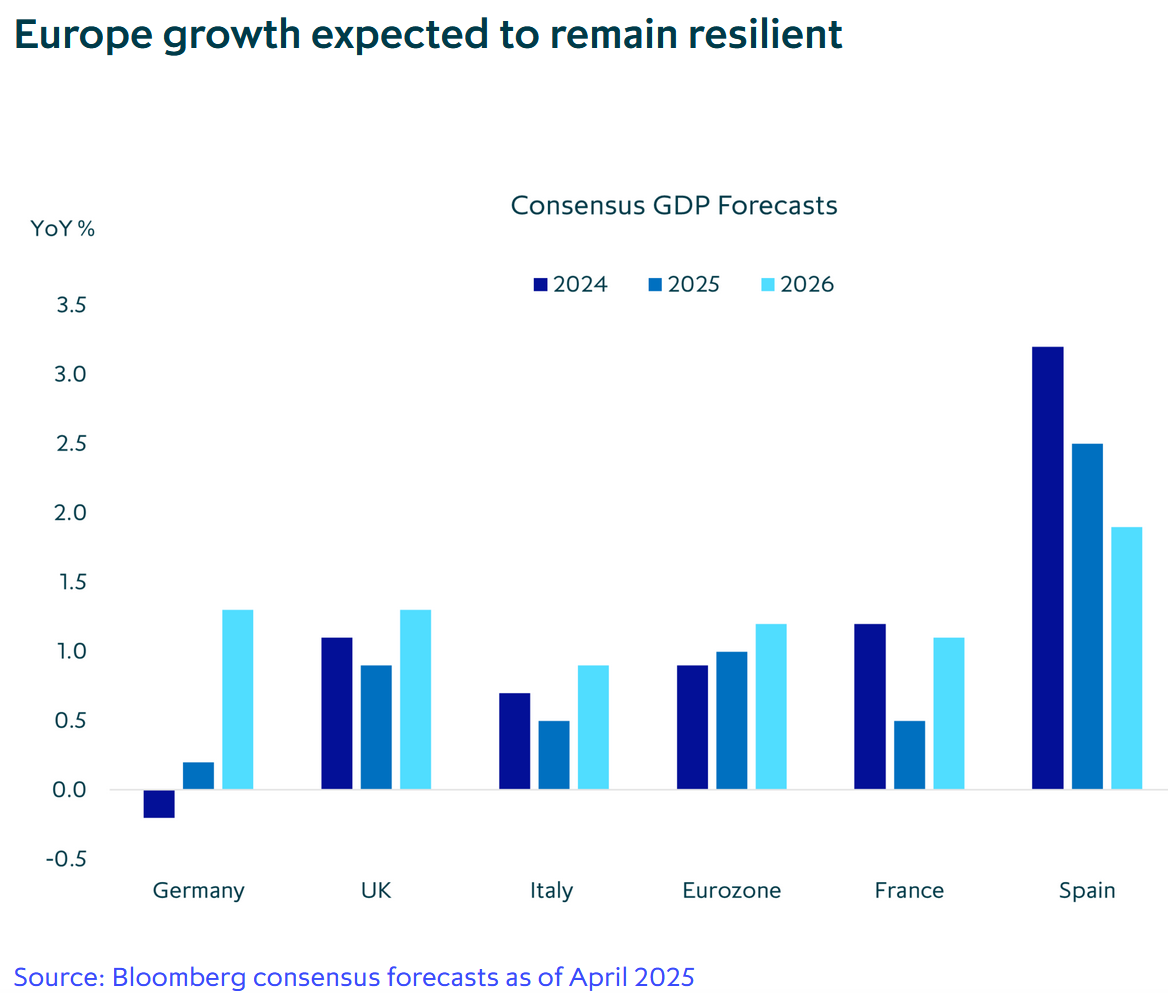

A L’AFFICHE : Perspectives Macroéconomiques

Européennes 2025

L’Europe aborde 2025 dans un contexte singulier :

➡️ jamais, depuis la crise des dettes souveraines, la croissance n’avait semblé à ce point tributaire de facteurs exogènes – guerre commerciale entre Washington et Pékin, incertitudes énergétiques, fragmentation géopolitique –

➡️ et pourtant si portée par des ressorts internes : un marché du travail toujours tendu, des salaires réels en redressement et l’annonce d’un réarmement budgétaire sans précédent depuis la fin de la guerre froide.

📈 Une reprise qui peine à s’affirmer

Les dernières Staff projections de la BCE actent un scénario de « réveil en demi‑teinte », le PIB de la zone euro ne progresserait que de 0,9 % en 2025, avant d’accélérer légèrement à 1,2 % en 2026 ; ces chiffres ont été revus à la baisse de 0,2 point depuis décembre 2024, l’Institution pointant « l’effet paralysant de l’incertitude commerciale et des pertes de compétitivité persistantes » sur l’investissement et les exportations.

Dans le même temps, d’autres projections telles celles d’Allianz Research, plus pessimistes encore, ne tablent que sur 0,8 % cette année, soulignant que la contraction du commerce mondial amputera 1,5 point de la croissance des échanges et plongera même les flux de biens en territoire négatif (‑0,5 %)

Si la composante externe freine l’activité, la consommation privée devrait, elle, reprendre le flambeau. La BCE anticipe en effet un net rebond du revenu réel grâce à des hausses de salaires encore robustes (+3,4 %) et à la décrue attendue de l’inflation. La normalisation progressive de l’épargne de précaution – toujours élevée depuis la pandémie – devrait également soutenir les dépenses des ménages.

🔻Inflation : dernière vague avant la cible

Après deux années de glissement désinflationniste, l’indice HICP se cantonnerait en moyenne à 2,3 % en 2025 avant de converger vers l’objectif de 2 % au premier trimestre 2026. La légère bosse anticipée cette année tient à trois facteurs :

✅ Énergie : la comparaison avec les prix très bas de 2024 crée un effet de base haussier, malgré des cours du Brent que la plupart des analystes revoient désormais plutôt vers 66 $/bbl en moyenne annuelle,

✅ Alimentation : selon la BCE, le renchérissement des matières premières agricoles fait remonter la composante alimentaire autour de 3 % l’été prochain avant un reflux stable à 2,2 % d’ici 2027.

✅ Services : la pression salariale reste vigoureuse mais devrait progressivement s’effriter à mesure que la productivité se redresse et que le marché du travail ralentit.

Pour la politique monétaire, cette trajectoire ouvre la porte à un assouplissement graduel : Allianz imagine un taux de dépôt de la BCE ramené à 1,5 % fin 2025 (trois baisses de 50 pb), tandis que le marché price déjà un premier mouvement dès juin.

💰 Budgets : la fin de l’orthodoxie ?

Sur le front fiscal, le ton a changé :

➡️ l’Allemagne, longtemps chantre de la « Schuldenbremse », assume désormais une relance ciblée sur le financement des infrastructures et de la défense. Allianz chiffre l’impact à +0,3 point de PIB en 2025 pour Berlin, mais prévient d’un dérapage potentiel du ratio dette/PIB vers 75 % à horizon 2030.

➡️ Au niveau agrégé, la BCE projette un déficit stabilisé autour de 3,2 % du PIB et une dette de la zone en légère hausse ; l’Institution souligne toutefois que l’enveloppe globale reste accommodante par rapport à 2019, la plupart des mesures post‑pandémie n’ayant été que partiellement retirées.

➡️ Cette inflexion budgétaire, conjuguée à la poursuite du quantitative tightening de l’Eurosystème (40 Mds € de remboursements mensuels), gonflera l’offre nette de Bunds ; Allianz en mesure l’effet à +30 pb sur la fair value du 10 ans allemand, effet compensé par la baisse attendue des taux directeurs.

🔮 Réarmement, transition et attractivité boursière

Côté marché, le rallye européen du premier trimestre – meilleure surperformance relative face au S&P 500 depuis trente ans – provient d’un simple re‑rating, rappelle BlackRock, « les bénéfices devant à présent prendre le relais ».

La thématique défense, portée par le saut budgétaire et la redéfinition ESG (intégration partielle dans les fonds Article 8) restera au cœur de la rotation sectorielle ; J.P.Morgan estime que jusqu’à 18 Mds € d’actifs « ESG light » pourraient se redéployer vers l’aéro‑défense.

En anticipation des coupes BCE et du ralentissement, un allongement graduel de la duration core sur obligations d’Etat (Bund 7‑10 ans) et/ou une surpondération des obligations IG (Investment Grade) Europe défensif (utilities/telecom) pourraient se matérialiser.

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« L’administration doit être

ferme pour l’ordre,

et libérale pour les libertés. »

Louis Napoléon BONAPARTE,né le 20 avril 1808

LETTRE HEBDOMADAIRE – 20/04/2025

CETTE SEMAINE

Alors que les indices rapides des directeurs d’achat (PMI) sont publiés cette semaine, l’accent sera mis sur la saison des bénéfices.

En France, près de la moitié des valeurs du CAC40 publieront leurs résultats alors qu’aux États-Unis, de grands noms tels que Tesla et Boeing seront sur le devant de la scène.

Toutefois, si ces publications sont importantes, des deux côtés de l’Atlantique, il est probablement trop tôt pour avoir des indications initiales de l’impact sur les entreprises, du nouveau régime tarifaire américain.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

|

|

|

|

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

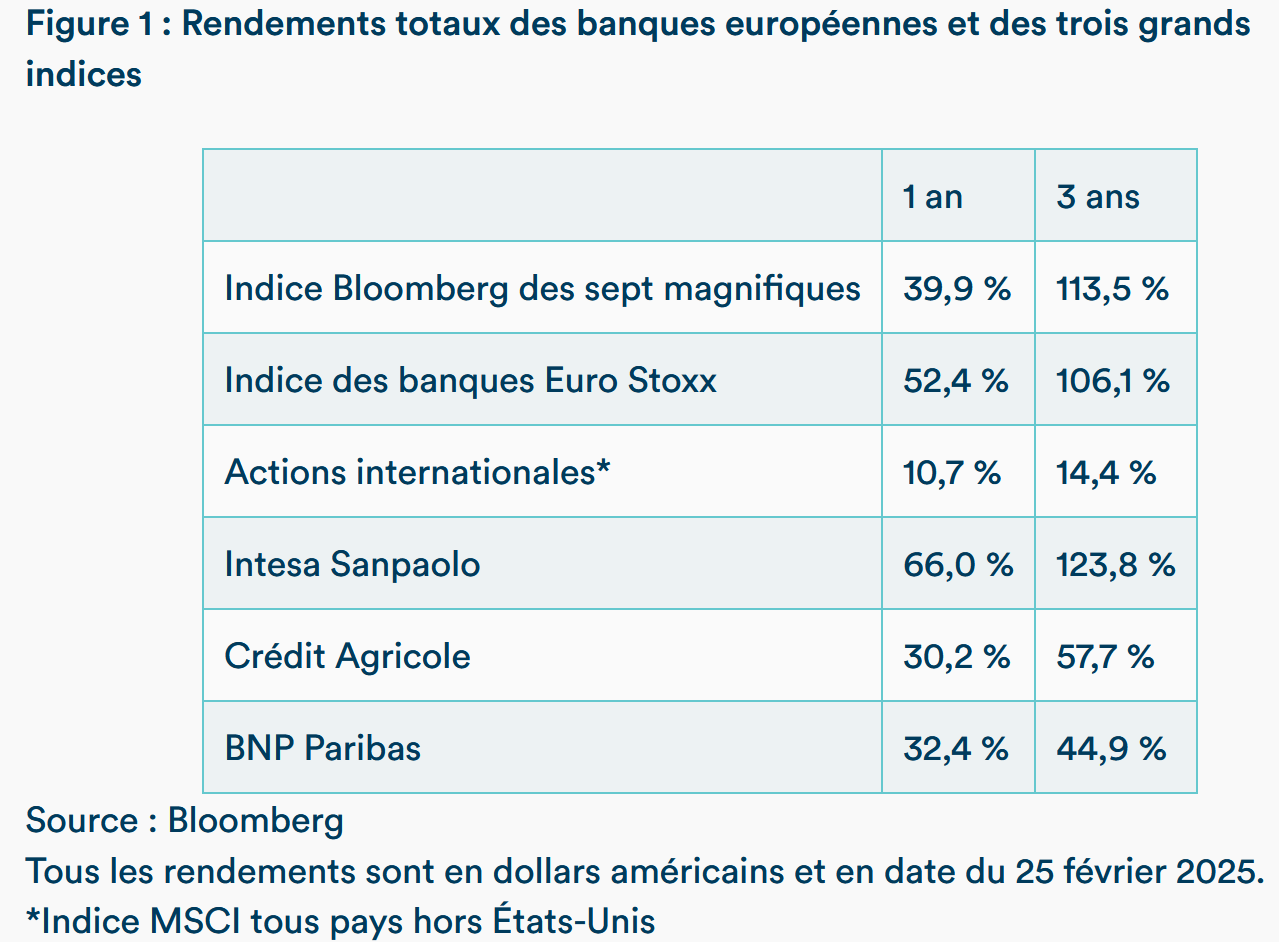

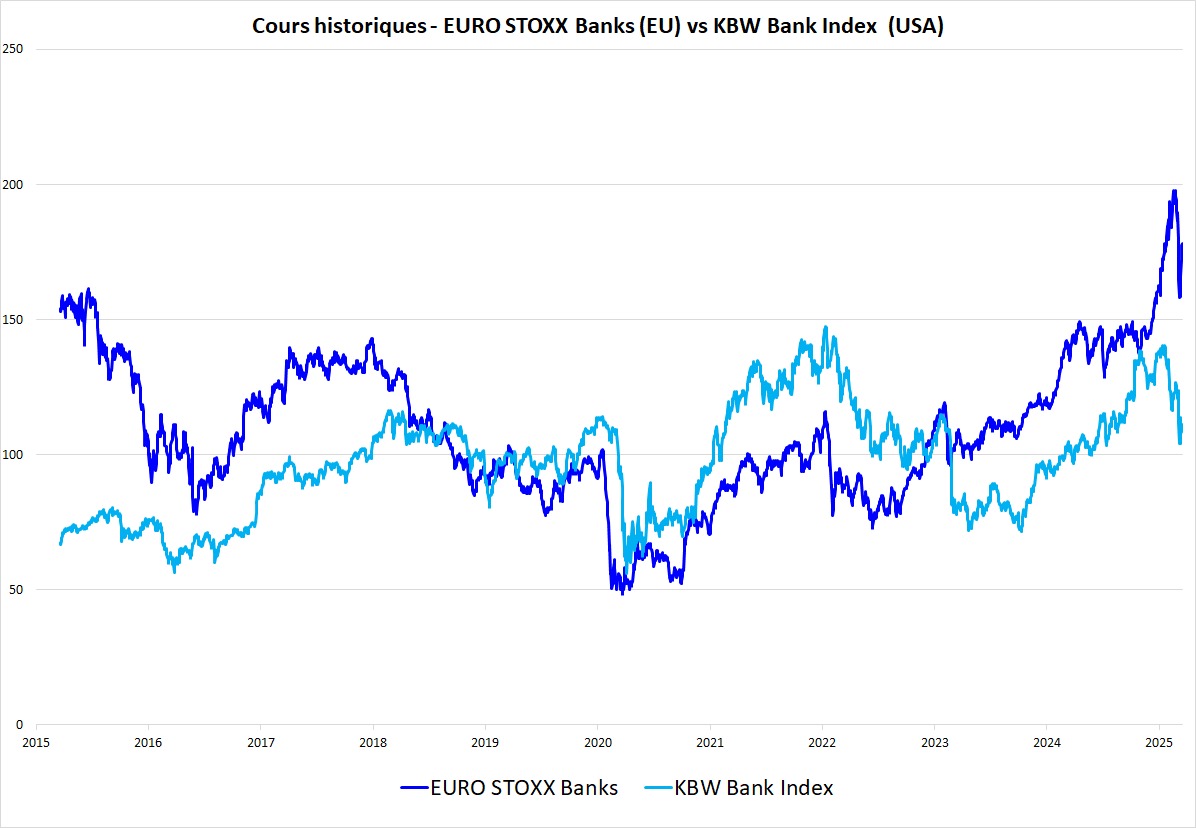

A L’AFFICHE : Les Bancaires Européennes

Pendant plus d’une décennie, les banques européennes ont été les symboles d’un secteur englué dans la stagnation, plombé par des taux d’intérêt négatifs, une croissance atone et une série de crises politiques et réglementaires.

Pourtant, depuis la fin de la pandémie et plus encore en 2024-2025, elles opèrent un spectaculaire retournement. Résilientes face aux turbulences des marchés mondiaux et soutenues par un environnement de taux plus favorable, les banques du Vieux Continent dépassent désormais les attentes et se repositionnent comme des acteurs dynamiques et compétitifs.

Le catalyseur ? L’inflation post-pandémique et la guerre en Ukraine, qui ont forcé la Banque centrale européenne (BCE) à relever ses taux.

Résultat :

➡️ Des marges d’intérêt restaurées, des bilans plus solides et un retour à un modèle économique viable.

➡️ Un TSR (Total Shareholder Return) de +20,8 % au 1er trimestre 2025, contre -5,2 % pour leurs homologues américaines.

➡️ L’indice Euro Stoxx Banks a progressé de plus de 52 % sur l’année 2024, dépassant les géants de la tech,

➡️ et, est en tête des secteurs les plus performants du continent, depuis janvier 2025, des établissements comme Société Générale (+44 %), Banco de Sabadell (+39 %) ou encore Banco Santander (+38 %) mènant la danse.

Au-delà de la hausse des taux, c’est l’ensemble du modèle bancaire européen qui s’est adapté et renforcé avec :

✅ Une rentabilité retrouvée : Les banques européennes affichent un ROE supérieur à 11 %, et certaines comme Société Générale ont même vu leurs bénéfices exploser (+60 % en 2024).

✅ Une valorisation attractive : Malgré leur surperformance récente (+52 % pour l’Euro Stoxx Banks en USD en 2024), les banques restent modestement valorisées. Des établissements comme Intesa Sanpaolo se négocient à seulement 1,4 fois leur valeur comptable, contre 1,5x pour les banques américaines.

✅ Une diversification des revenus : Les revenus de commissions (gestion de fortune, trading, marchés de capitaux) jouent un rôle d’amortisseur face aux variations des taux. La collecte d’actifs et les activités de fusions-acquisitions se multiplient, comme l’indiquent les perspectives d’Axiom, renforçant la résilience du modèle.

✅ Une solide gestion des taux : Les banques ont réduit leur sensibilité aux taux courts, privilégiant les écarts de maturité et les courbes pentues. Le retour de la « maturity transformation » devient une opportunité plutôt qu’un risque.

Malgré leur rebond, les banques européennes restent moins chères que leurs consœurs américaines. Le ratio cours/bénéfice moyen est de 8 pour le STOXX Europe 600 Banques, contre 13,5 pour le KBW américain, et le rendement moyen du dividende atteint 5,9 %, soit plus du double du niveau aux États-Unis.

Tout n’est pas rose pour autant. Le secteur reste exposé à plusieurs risques :

➡️ Nouvelle guerre commerciale initiée par l’administration Trump : des mesures tarifaires annoncées le 2 avril 2025 font craindre un ralentissement mondial.

➡️ Divergence transatlantique : Tandis que la Fed freine l’assouplissement, la BCE pourrait encore baisser ses taux, avec des effets sur les spreads et les prêts immobiliers.

➡️ Hausse des coûts : Le ratio coût/revenu des banques européennes a atteint 60,6 % fin 2024, un niveau élevé.

➡️ Rendement peut-être à son pic : Certains analystes estiment que les profits pourraient avoir déjà atteint leur sommet cyclique.

CONTACTEZ-NOUS !

contact@eavest.com

![]()

« L’honnêteté est le premier chapitre

du livre de la sagesse. »

Thomas JEFFERSONné le 13 avril 1743

LETTRE HEBDOMADAIRE – 13/04/2025

CETTE SEMAINE

Les marchés continuent de se remettre de la récente volatilité des tarifs douaniers, mais se retrouvent au cœur de la saison des bénéfices aux États-Unis, avec les banques et Netflix, et la première salve de bénéfices d’entreprise du CAC40, avec notamment le secteur du luxe et Forvia qui publient leurs résultats cette semaine.

Le calendrier prévoit également l’inflation au Royaume-Uni, ainsi que les décisions de la Banque du Canada et de la Banque centrale européenne (BCE) en matière de taux d’intérêt. Cette dernière devrait baisser à nouveau ses taux de 25bps.

LES CHIFFRES ECONOMIQUES

LES NEWS

|

Solvay |

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : Le Secteur des

Foncières Européennes

L’année 2024 a marqué une phase d’ajustement pour l’immobilier, avec une inflation en recul vers les objectifs des banques centrales et un pic des taux d’intérêt atteint. À partir du second semestre 2024, les banques centrales ont amorcé une baisse graduelle des taux directeurs, allégeant le coût du capital et soutenant timidement la croissance économique.

Jusqu’à la guerre commerciale initiée par D. Trump, la croissance du PIB européen, était attendue modeste à 1%, mais s’améliorant grâce à des taux plus accommodants et à la hausse des revenus réels des ménages. De même, aux États-Unis, les analystes voyaient un atterrissage en douceur avec un taux de croissance autour de 2,7%.

Enfin, malgré des taux longs élevés et volatils, 70% des investisseurs immobiliers commerciaux sondés envisagent d’augmenter leurs acquisitions en 2025 par rapport à l’année précédente.

Certes, les nouveaux tarifs douaniers imposés par l’administration Trump représentent un choc commercial majeur et soulèvent de forts risques de stagflation, relocalisation industrielle, et récession mondiale partielle. Mais, à ce jour, bien malin qui peut quantifier avec certitude les effets réels sur l’économie mondiale.

Ainsi, le Centre d’études prospectives et d’informations internationales (CEPII) n’anticipe qu’une perte de PIB mondial de 0,8 % à l’horizon de 2040. L’Organisation mondiale du commerce (OMC) s’attend seulement à un recul de 1 % des échanges commerciaux dans le monde. Ce qui reste faible.

Et la probabilité de récession de l’économie US pour 2025 est de 50/50 !