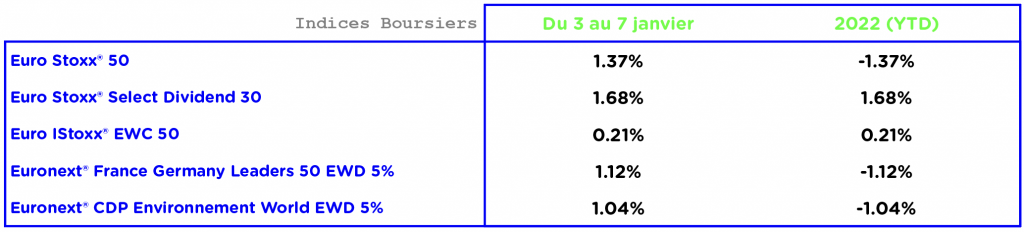

Débrief de la semaine du 3 au 7 janvier 2022.

Les indices à suivre :

.

Notre base de données :

- 3 produits rappelés avec une moyenne de 6.21% de rendement annuel.

- Venez découvrir les 6 nouveaux produits sur la base produits

.

Actualité :

Europe

Le marché parisien termine cette première semaine de l’année sur un gain hebdomadaire de 0.93% à 7.220 points ce vendredi soir. Le CAC40 a aligné les records avant de flancher jeudi dans le sillage de Wall Street après le ton plus hawkish prévu par la Fed mercredi soir. Selon la dernière réunion du FOCM de décembre, l’institution pourrait être amenée à relever ses taux plus tôt que précédemment envisagé et a commencé à réduire son bilan compte tenu d’un marché de l’emploi “très tendu” et du niveau élevé de l’inflation. Des déclarations qui ont provoqué une nette remontée de l’aversion au risque et une brusque hausse des taux obligataires.

.

USA

Concernant le marché du travail, les créations de postes en décembre ont déçu mais le taux de chômage, à 3.9%, est tombé sur un plus bas de près de deux ans outre-Atlantique. De plus, le salaire horaire moyen a grimpé de 0.6% en comparaison au mois précédent et s’affiche en progression de 4.7% sur un an, des hausse bien plus fortes qu’attendu, qui ne devraient qu’encourager la Fed dans sa lutte contre une inflation devenue trop vigoureuse.

Avant même que ces chiffres ne soient dévoilés, James Bullard, le président de la Fed de St-Louis, a confirmé jeudi que la Réserve fédérale prévoyait de mener une politique monétaire bien moins accommodante en 2022. Il a indiqué être favorable à 3 hausses de taux d’un quart de point cette année, avec un premier tour de vis dès la réunion de mars, et à une réduction du bilan démarrant “peu après” le premier tour de vis.

.

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES

CONTACTEZ-NOUS !

.

DISCLAIMER :

Ce document est conçu exclusivement à des fins d’information. EAVEST décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite. Les performances passées ne sont pas un indicateur fiable des performances futures. Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos. Le support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

SOURCES : Reuters/ Bloomberg/Investing /Boursorama/JP Morgan/Morgan Stanley/Bourse Direct

Bonjour,

Bilan du mois de décembre et de l’année 2021 !

Après l’« Annus Horribilis » de 2020, qui a ébranlée l’économie mondiale, 2021 fut l’année de la « Grande Reprise ». L’année écoulée a été caractérisée par un fort rebond de l’économie mondiale, soutenu par des mesures de relance sans précédent et le déploiement progressif de vaccins anti-Covid efficaces. Sur les marchés d’actifs risqués, parmi les grands indices boursiers mondiaux, le CAC 40 a progressé de 28,85 %, le S&P 500 de 28,8 %, le Nasdaq Composite de 23,2 %, l’Euro Stoxx 50 de 20,99 %.

.

.

Concernant la situation macroéconomique :

– Au cours du premier semestre, la réouverture et le soutien politique conséquent ont propulsé l’économie mondiale vers un puissant rebond. Toutefois, cette solide reprise économique a été contrastée selon les pays et les secteurs, reflétant des divergences importantes sur le plan de l’accès aux vaccins, des perturbations dues à la pandémie et du soutien politique.

– Au second semestre, un fléchissement de cette forte croissance économique est apparu, sous l’effet d’une recrudescence de la pandémie et compte tenu de la flambée des prix de l’énergie, des pénuries de certains facteurs de production, des goulots d’étranglement dans la chaîne d’approvisionnement mondiale et de la hausse de l’inflation.

Cette « Grande Reprise » a donc été particulièrement rapide et très atypique. Elle a été favorisée par une forte augmentation de la demande globale alimentée par le soutien extraordinaire des politiques fiscales et monétaires. Toutefois, la reprise de la demande globale n’a pu être satisfaite en raison d’une offre réduite et le déséquilibre entre l’offre et la demande qui en a résulté a provoqué une hausse notable de l’inflation.

Toujours omniprésent dans notre quotidien, il est frappant de voir à quel point nous avons appris à vivre avec le virus. C’est probablement cette traduction de la crise qu’en font les marchés (risqués), en plus de l’univers monétaire qui leur est favorable. Dans de nombreux secteurs, les gains de productivité ont aussi nourri cet enthousiasme. Le chômage a retrouvé des niveaux bas et les entreprises offrent en moyenne de bonnes perspectives de croissance. Cependant, il convient de rester prudent tant la situation peut évoluer rapidement.

Le bilan de l’année 2021 est donc largement positif, et cela s’en ressent en observant les performances individuelles. Au sein du CAC 40, seulement 9 groupes affichent une variation négative sur les 12 derniers mois. Deux d’entre eux ont enregistré des chutes particulièrement prononcées, à savoir Worldline (-38%) et Alstom (-33%). Dans l’autre sens, 8 valeurs ont bondi de plus de 50% et la meilleure performance annuelle revient à Société Générale (+77,4%), devant Hermès (+74,6%) et Capgemini (+70%).

g

En France, le CAC 40 termine son année record à 7 153.03 +6,32 % sur le mois de Décembre après avoir inscrit de nouveaux records historiques au-delà des 7100 points !

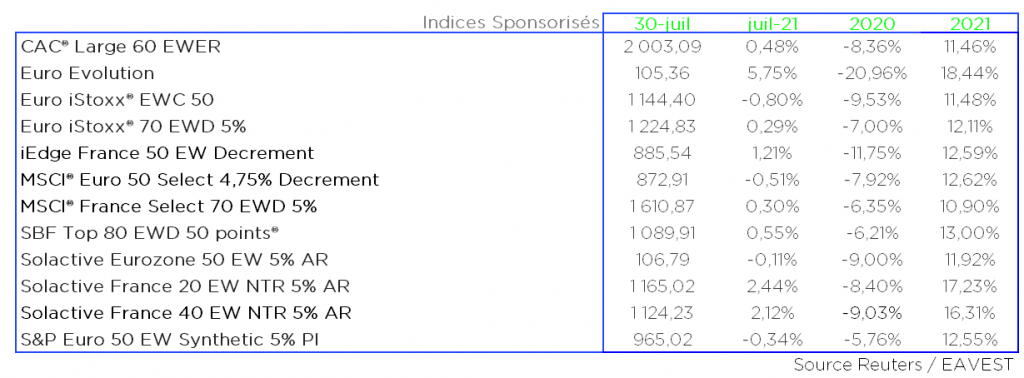

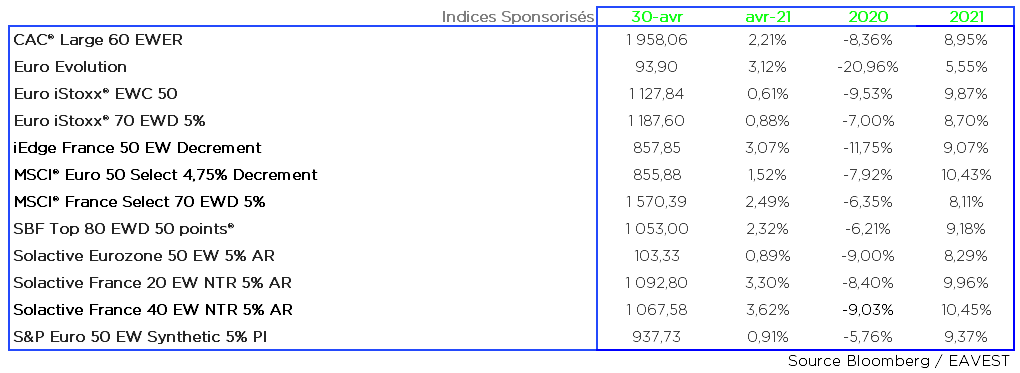

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

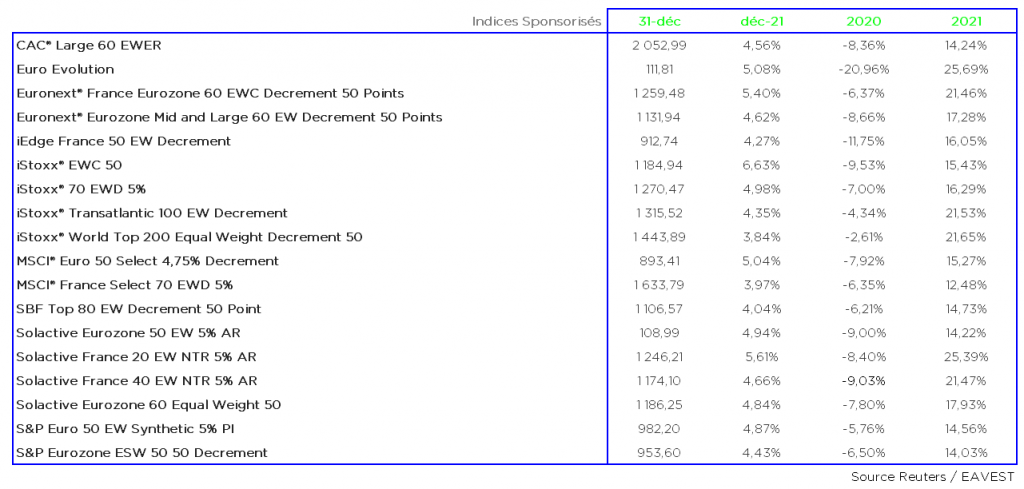

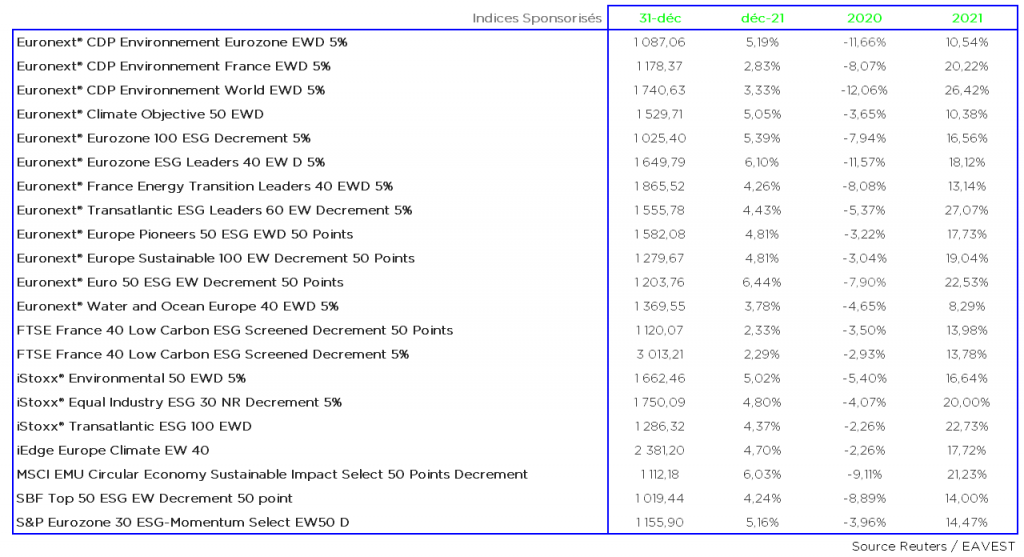

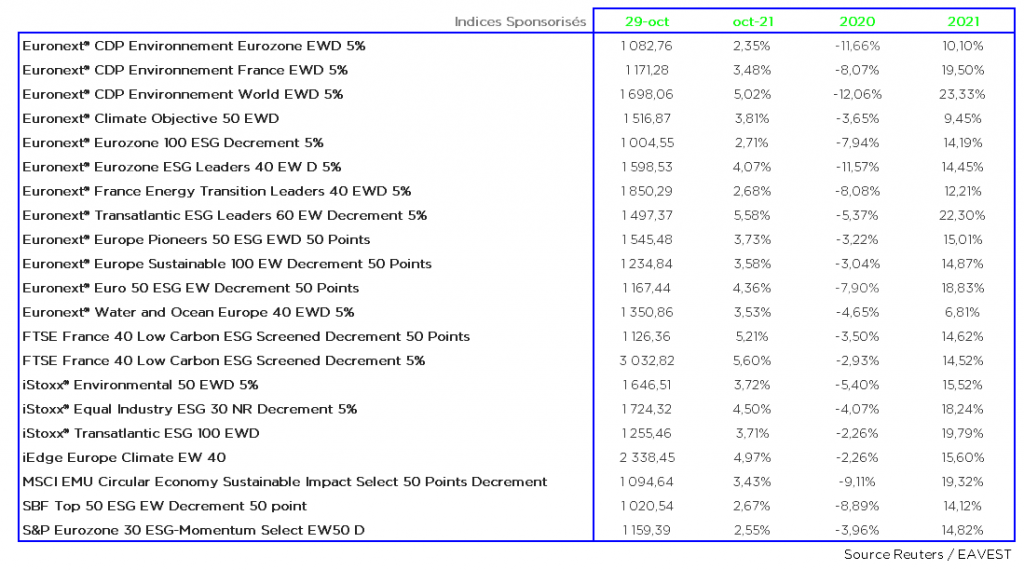

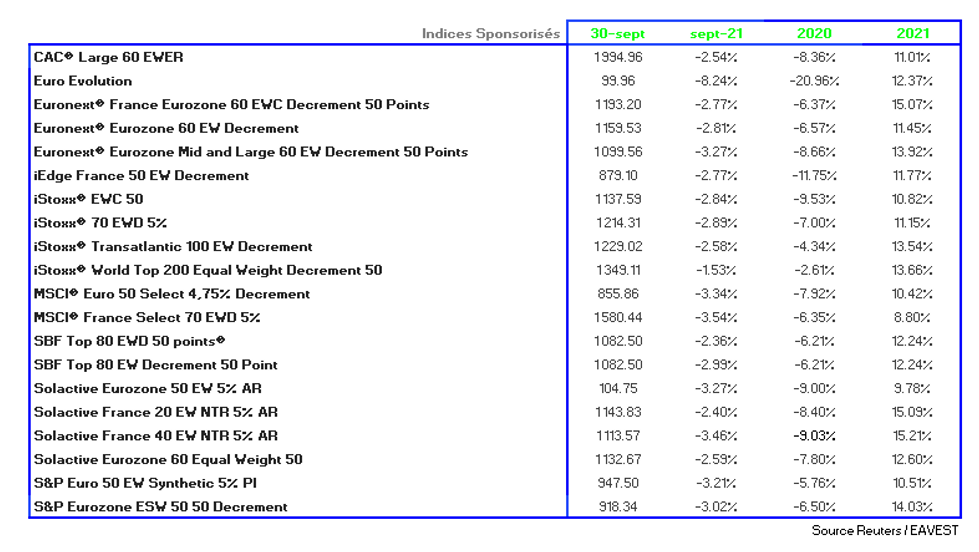

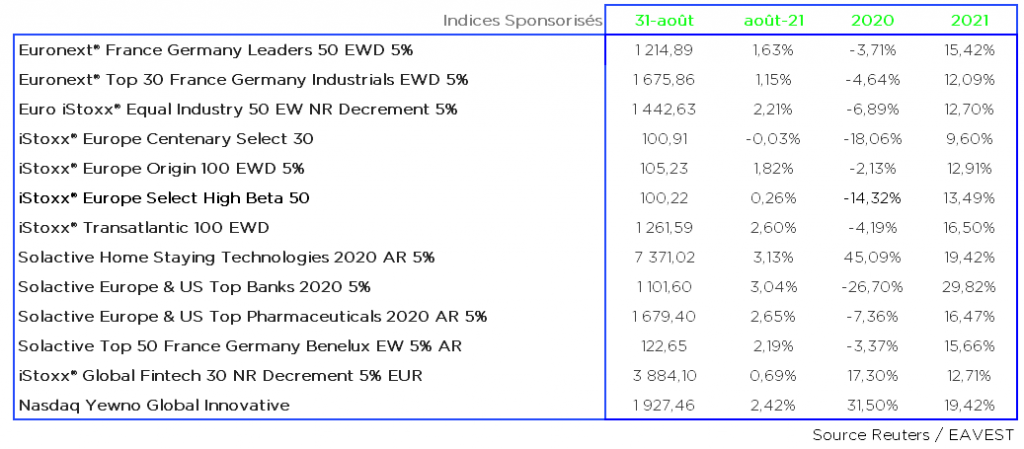

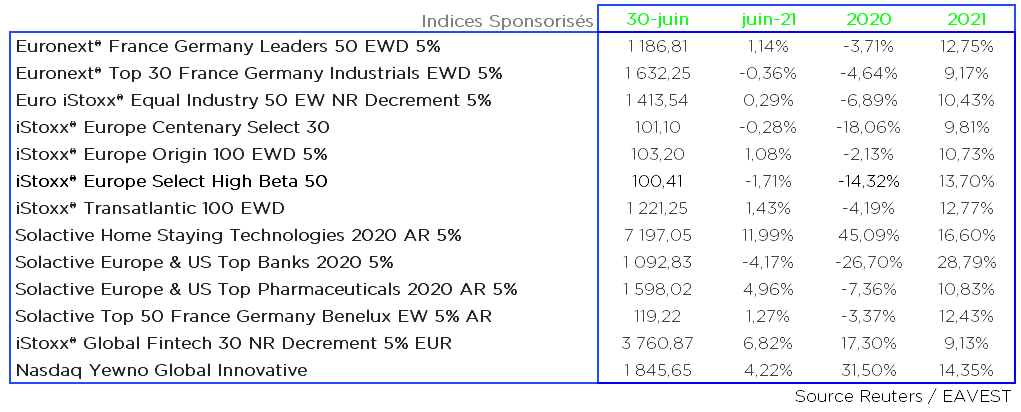

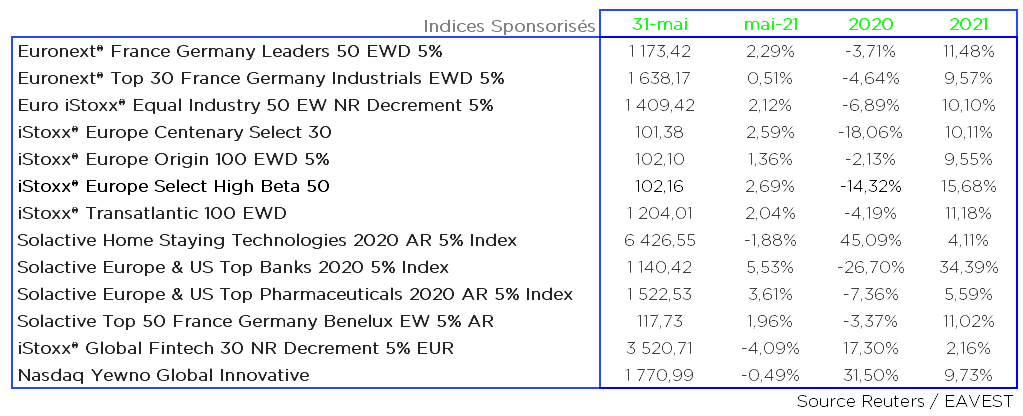

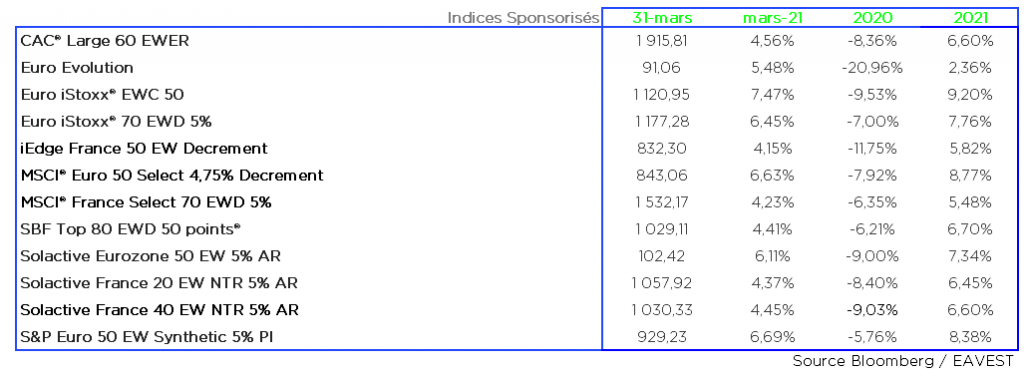

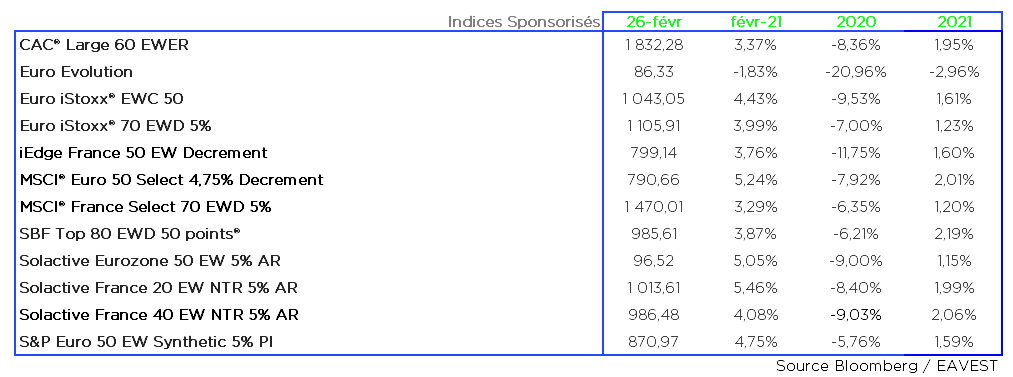

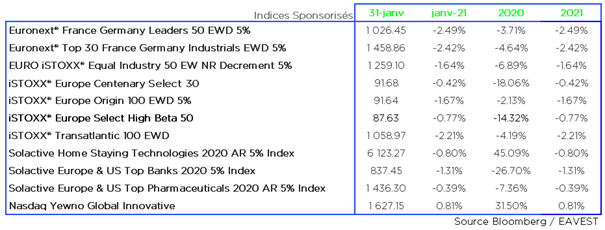

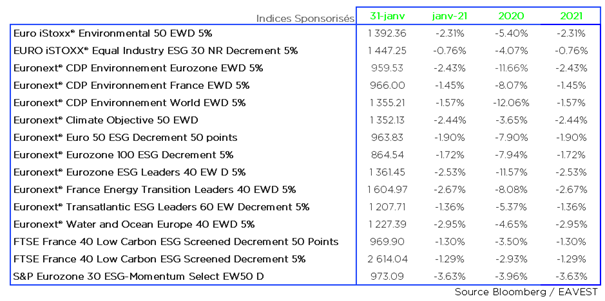

Parmi les indices sponsorisés, toutes les valeurs sont en hausse avec une moyenne annuelle des performances de +17.76%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

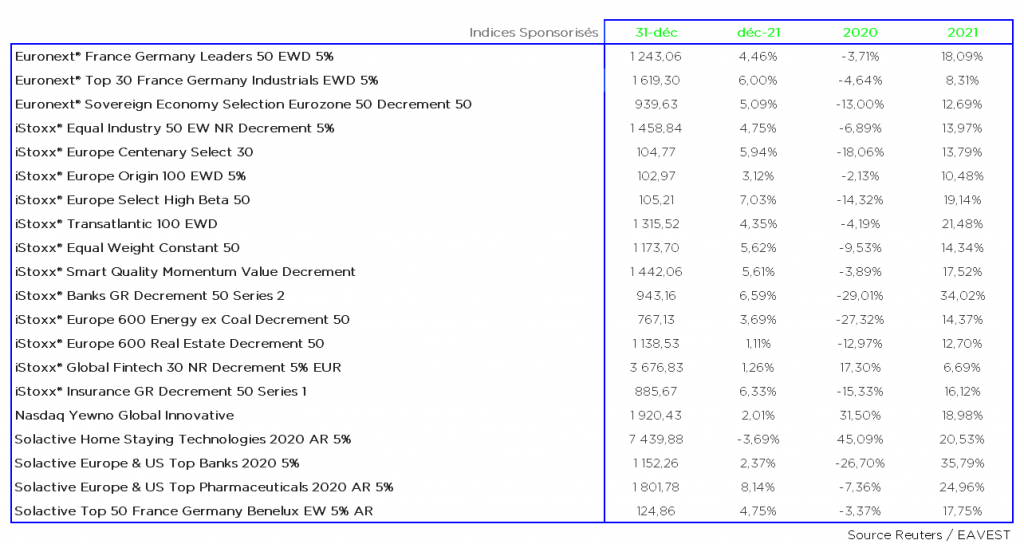

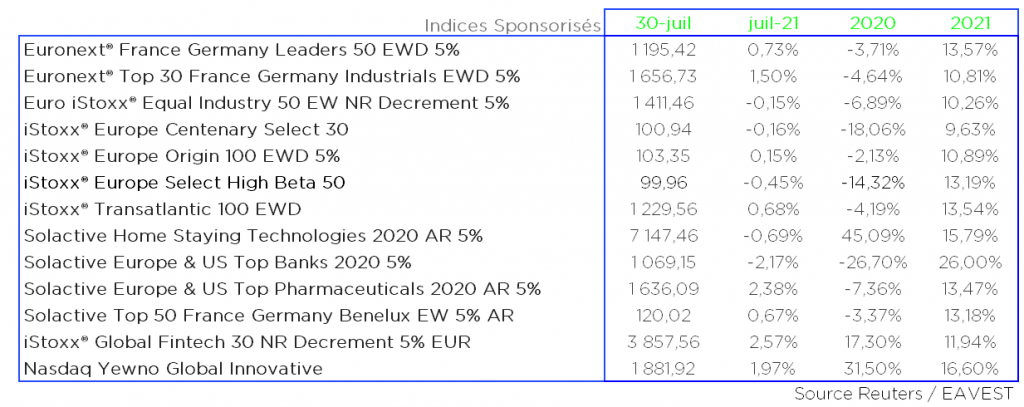

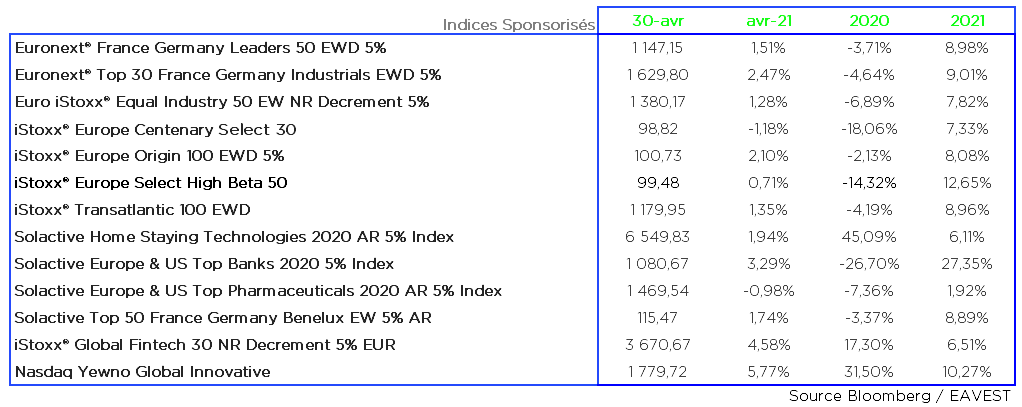

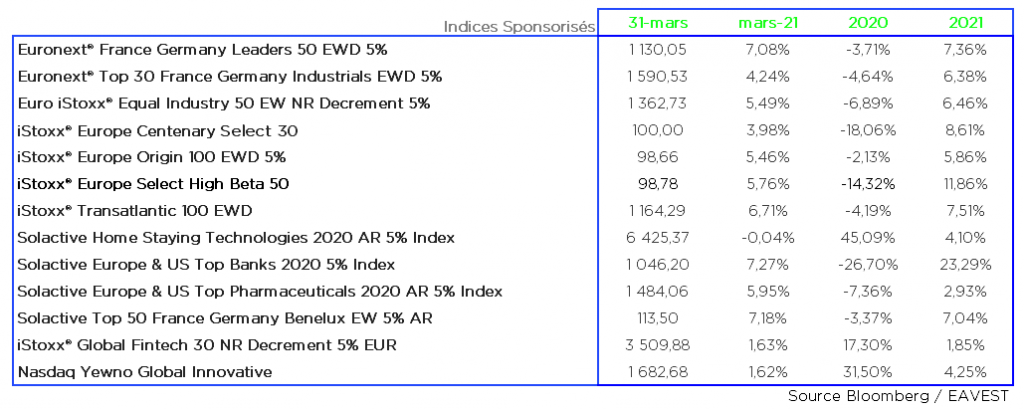

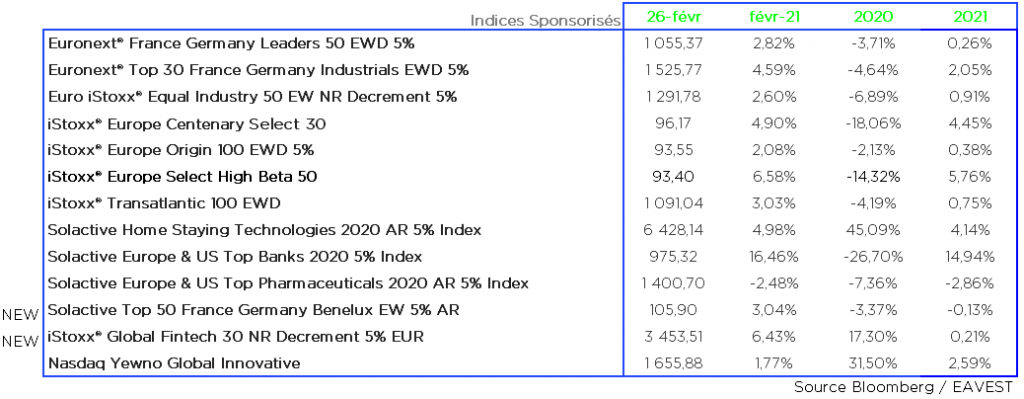

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne annuelle record en baisse de +17.59%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

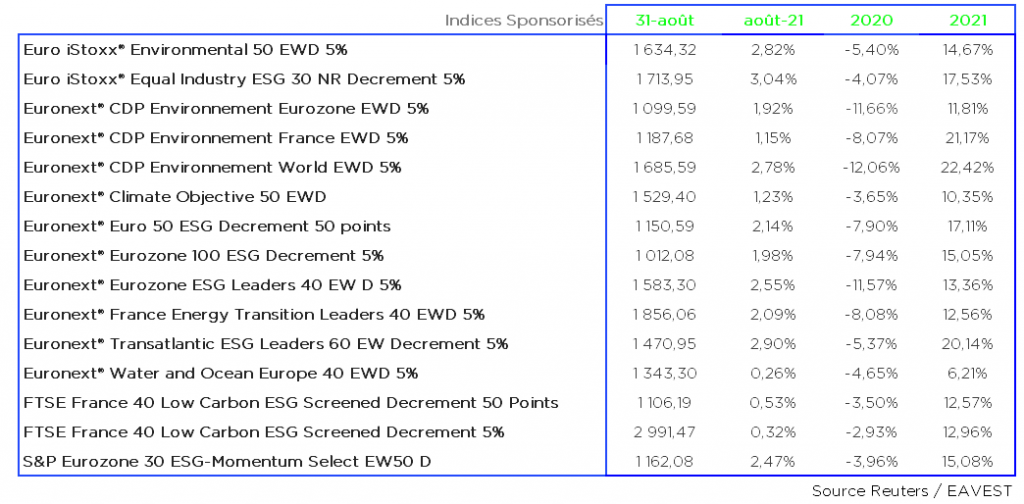

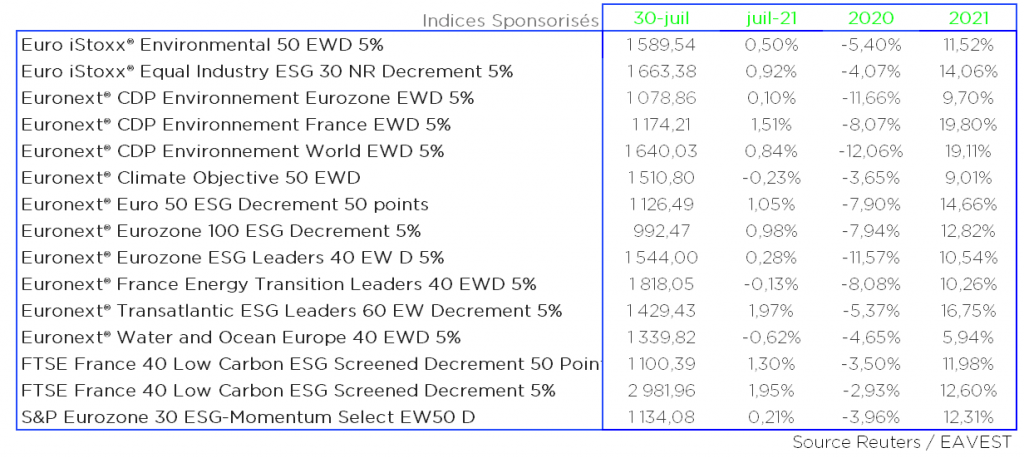

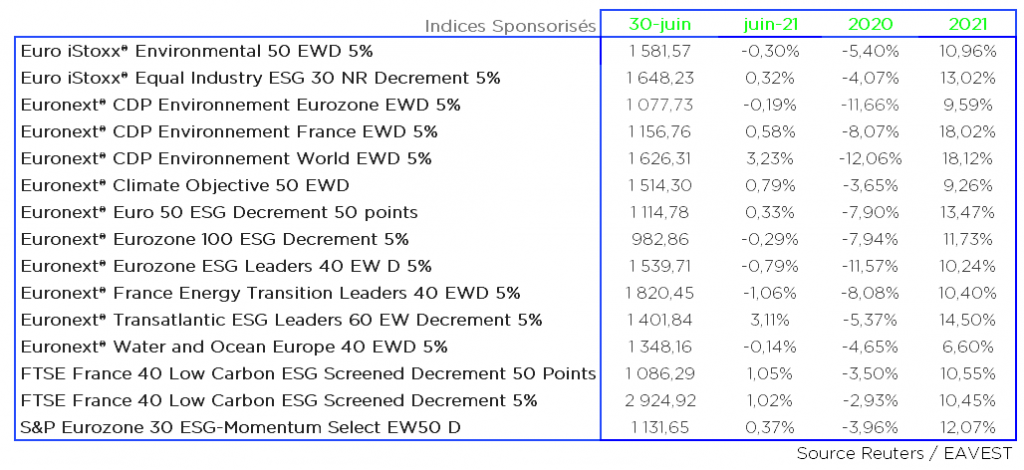

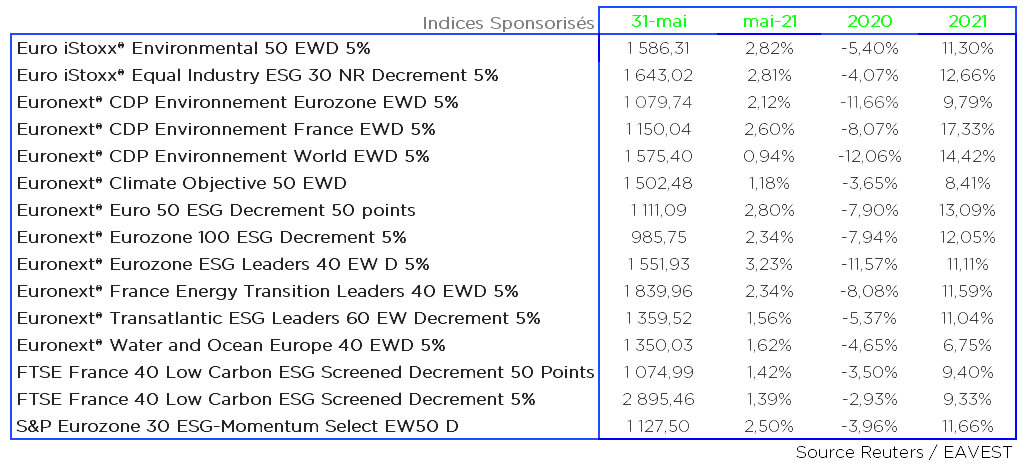

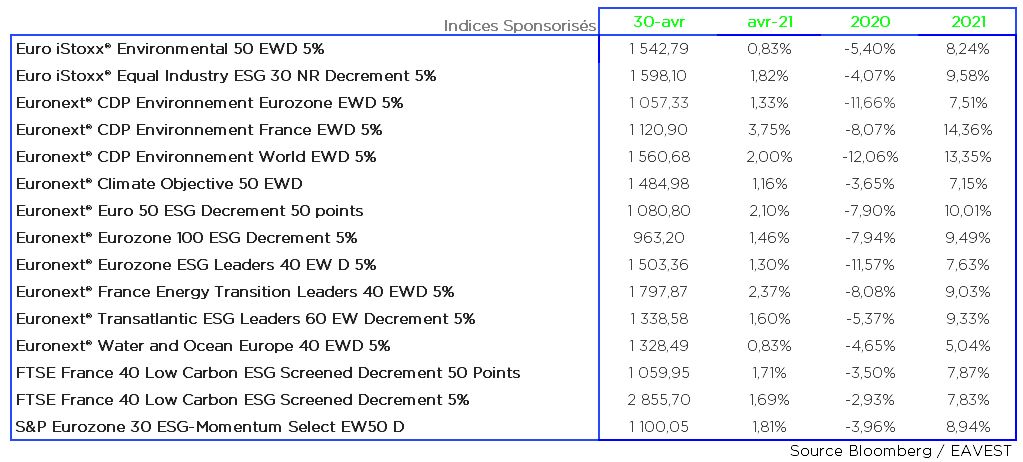

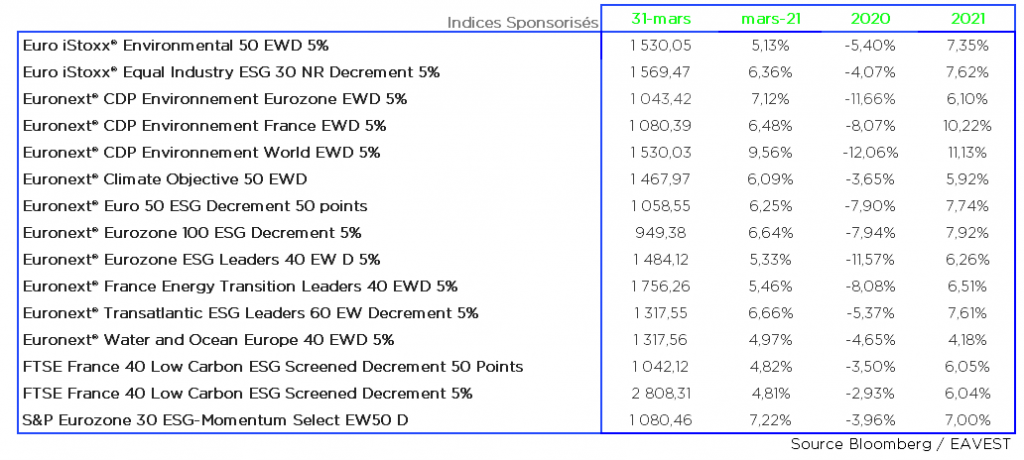

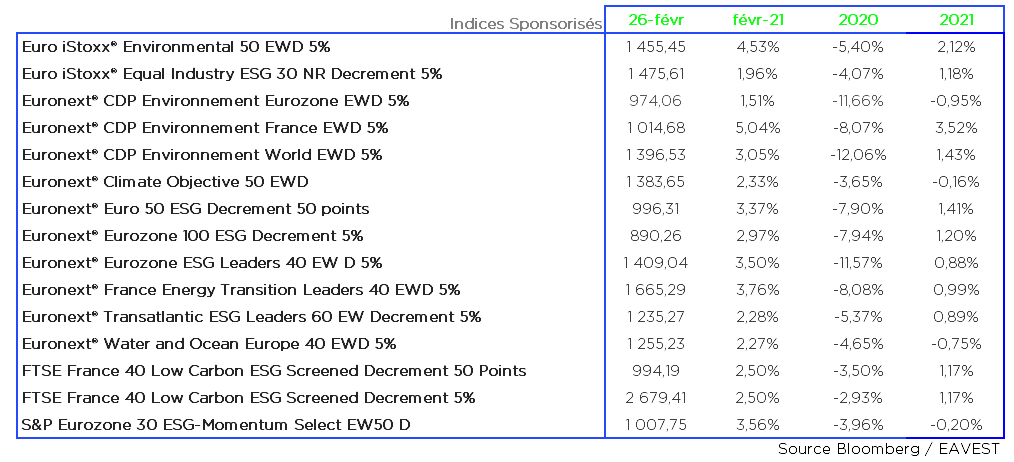

Les indices ISR sont également en hausse sur le mois de décembre et affichent une performance annuelle de +17.36%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

Le mois de décembre en forte hausse conclut une année record sur les marchés financiers !

La croissance cyclique se poursuivra en 2022, mais à un rythme plus modéré, car l’économie mondiale est entrée à présent en milieu de cycle.

Le scénario de base pour 2022 est celui d’une expansion continue de la production mondiale. Elle sera portée par une forte demande intérieure, un rééquilibrage de la croissance au profit du secteur des services et une reprise durable du commerce mondial une fois les problèmes de chaîne d’approvisionnement résolus.

Malgré l’amélioration progressive du marché du travail, il est probable que ce dernier accuse un retard par rapport à la reprise de la production et qu’il reste inégal selon les régions. En 2022, les écarts de production se réduiront peu à peu et la production mondiale devrait retrouver son niveau d’avant pandémie. Nous devrions également assister à une modération de l’inflation, qui devrait tendre vers les objectifs de la banque centrale, à savoir 2%.

L’émergence du variant Omicron de la Covid-19 nous a rappelé que l’incertitude subsiste quant à l’évolution de la pandémie. Malgré tout, nous pensons que 2022 sera à nouveau une bonne année pour la croissance, l’économie mondiale poursuivant sa reprise. Mais nous anticipons un ralentissement de la croissance après une année 2021 exceptionnelle, car l’important soutien apporté par les gouvernements et les banques centrales au début de la pandémie commence à diminuer.

A noter, quatre facteurs défavorables qui risquerait d’accentuer le ralentissement de l’économie mondiale l’année prochaine: une 5ème vague de COVID, un choc des prix de l’alimentation et de l’énergie, le ralentissement du secteur immobilier chinois et le resserrement monétaire des marchés émergents et de l’anglosphère.

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits structurés sur mesure !

Retrouvez notre analyse du mois précédent sur le lien suivant : https://eavest.fr/octobre-2021-performance-des-indices-pour-produits-structures/

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Reuters / Les Echos / Investeam

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

Bonjour,

Bilan du mois de novembre : les marchés d’actions ont été particulièrement baissiers !

En France, le CAC 40 recule légèrement ce mois-ci (-1,60 %) après avoir inscrit de nouveaux records historiques au-delà des 7100 points !

Le Covid-19 continue de faire des ravages et suscite de nouvelles craintes… La Bourse de Paris craquait en début de séance vendredi 26 novembre, chutant de plus de 4%, rattrapée comme d’autres places mondiales par l’émergence d’un nouveau variant particulièrement contagieux en Afrique du Sud. Il présente un potentiel de propagation très rapide, selon les scientifiques, qui ignorent à ce stade si les vaccins actuellement disponibles sont efficaces contre lui. L’indice CAC 40 chutait au point d’annuler ses gains depuis le début du mois. L’indice de la peur est monté au cours du mois de Novembre à 31.

La récente augmentation des cas de Covid-19 et l’émergence d’un nouveau variant posent des risques à la baisse pour l’emploi et l’activité économique et accroissent l’incertitude quant à l’inflation, selon le président de la banque centrale américaine (Fed) Jerome Powell. En effet, « de plus grandes inquiétudes concernant le virus pourraient réduire la volonté des gens de travailler en physique, ce qui pourrait ralentir les progrès sur le marché du travail et intensifier les perturbations de la chaîne d’approvisionnement », a-t-il précisé. Le nouveau variant Omicron du Covid-19, qui a poussé de nombreux pays à prendre des mesures de restriction de voyages, fait naître des craintes pour la reprise économique mondiale.

Le président de la Fed, que Joe Biden vient de renommer pour un second mandat, a également indiqué que les facteurs qui poussent l’inflation à la hausse persisteront largement l’année prochaine. Cependant, il a aussi souligné que la plupart des prévisionnistes continuent de s’attendre à une baisse significative de l’inflation au cours de l’année 2022, à mesure que les déséquilibres de l’offre et de la demande s’atténueront. L’inflation aux Etats-Unis est au plus haut depuis 31 ans, et s’est accélérée en octobre à 5% sur un an, selon l’indice PCE du département du Commerce.

g

Résultat du mois d’octobre : un CAC 40 à 6721.16 points au 30/11/2021, soit une baisse de -1.60% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

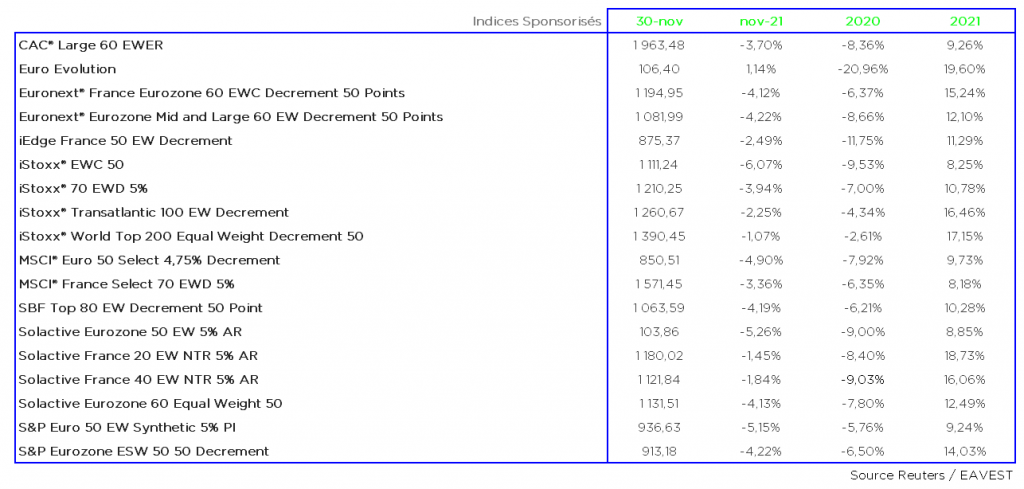

Parmi les indices sponsorisés, la plupart les valeurs sont en baisse avec une moyenne mensuelle des performances de –3.40%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

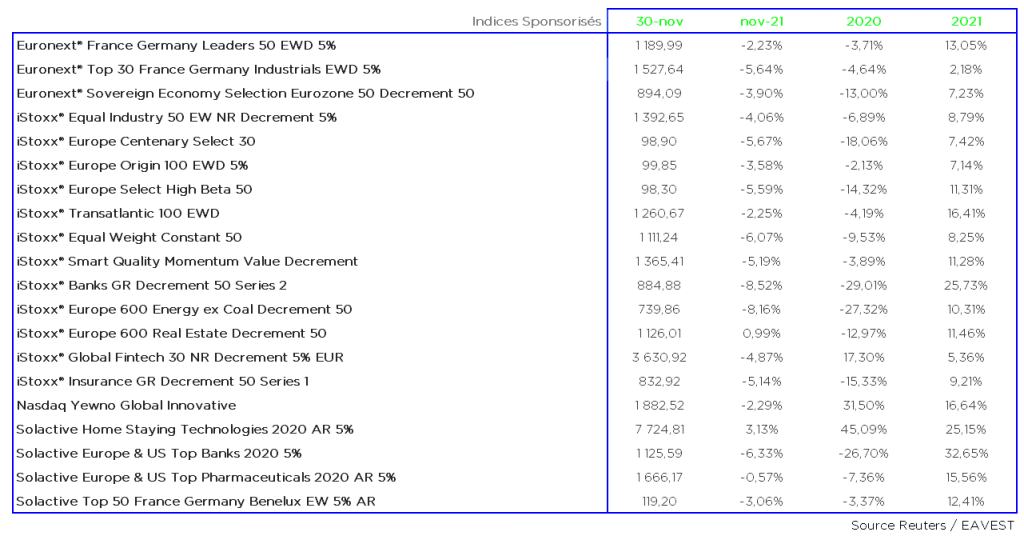

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en baisse de –3.95%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

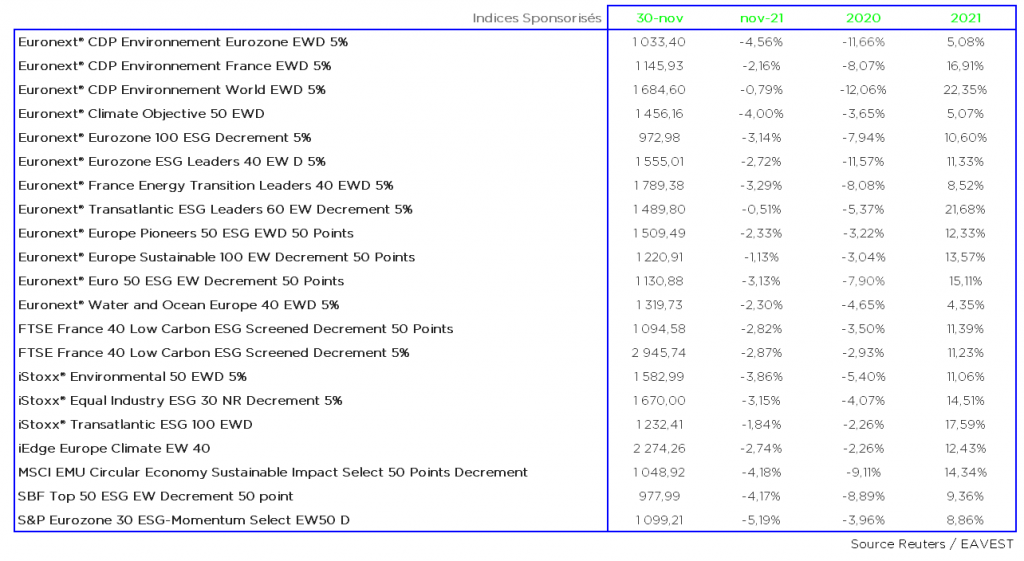

Les indices ISR sont également en baisse sur le mois de novembre avec une moyenne des performances de –2.90%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

Comme si les inquiétudes nées de la découverte du nouveau variant du Covid, Omicron, ne suffisaient pas… Pour ce dernier mois de l’année, la Bourse va devoir composer avec un nouvel obstacle, l’accélération potentielle de la réduction des achats d’actifs par la Fed, mécaniquement défavorable aux marchés actions, car elle pourrait conduire à un relèvement prématuré des taux d’intérêt aux Etats-Unis.

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits structurés sur mesure !

Retrouvez notre analyse du mois précédent sur le lien suivant : https://eavest.fr/octobre-2021-performance-des-indices-pour-produits-structures/

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Reuters / Les Echos / Investeam

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

EAVEST dispose de la plus importante base de données des produits structurés émis sur le marché Français. En créant votre portefeuille en ligne, vous pouvez ajouter les produits auxquels vous avez souscrit. En une seule page vous avez un aperçu de vos investissements.

En plus des fonctionnalités de bases où chaque produit dispose d’une fiche récapitulative !

Vous avez ainsi accès aux caractéristiques du produit.

A savoir : le niveau de strike, les périodes d’observations / les différents niveaux de barrières / le coupon / la maturité / l’émetteur etc.

Mais aussi aux documents légaux, à savoir term-sheet ou document marketing. Cela vous permet de retrouver très rapidement les documents rédigés par la banque émettrice.

- Deux nouvelles fonctionnalités ont fait leur apparition sur le site !

.

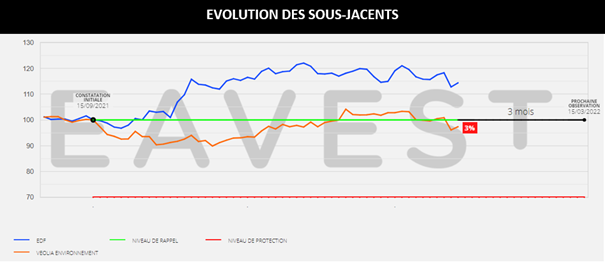

Votre analyse graphique des produits Worst Of !

.

Vous pouvez suivre l’évolution du ou des sous-jacents chaque jour. Les différents niveaux de barrière vous permettent de vous situer, des encadrés sont aussi à votre disposition pour connaitre la prochaine date d’observation ou le rendement attendu.

La typologie de produit « worst of » (« pire de ») qui fait référence à la pire performance des sous-jacents sélectionnés prend de plus en plus d’importance sur le marché Français.

Ainsi, avec cette nouvelle fonctionnalité vous pouvez suivre très facilement vos investissements au quotidien !

.

.

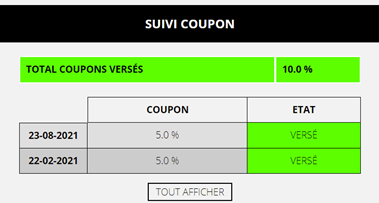

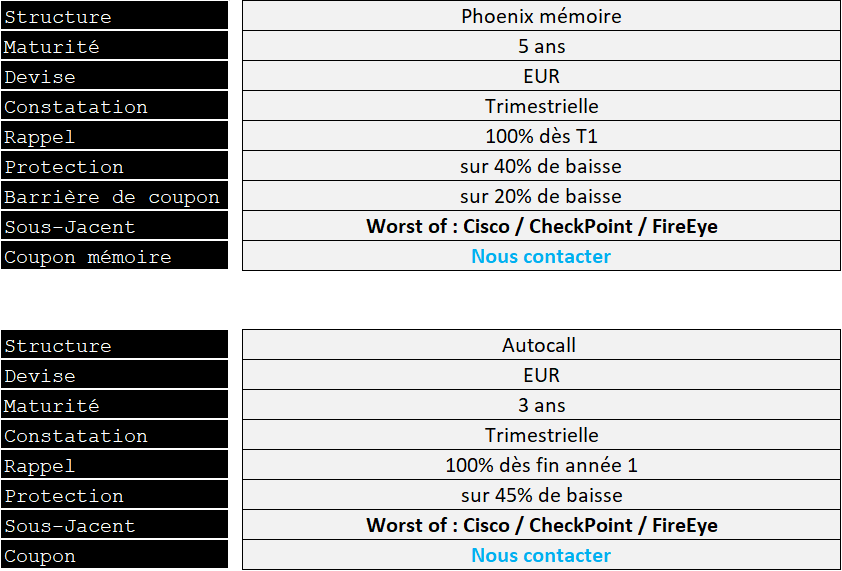

Votre tableau récapitulatif du versement des coupons !

La typologie de produit appelé Phoenix, vous permet de percevoir des coupons mêmes en cas de baisse des marchés. Certains sont dits « mémoire », ainsi si le sous-jacent est au-dessus de la barrière de coupon votre coupon est versé, dans le cas contraire, votre coupon est mis en mémoire et versé sous condition lors des prochaines dates d’observations.

Ce nouvel outil, vous permet d’avoir un récapitulatif sur le nombre de coupons mis en mémoire et le nombre de coupons versés.

.

L’équipe EAVEST

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

Bonjour,

Bilan du mois d’octobre : les marchés d’actions ont été particulièrement haussiers !

En France, le CAC 40 a enregistré son meilleur mois (+4,76 %) depuis mars et les indices américains ont inscrit de nouveaux records historiques. Les craintes sur l’inflation et le ralentissement de la croissance économique sont effacées par des publications de résultats trimestriels encourageantes.

Dans cette reprise, l’économie mondiale devrait croître de +5,90 % en 2021 et de +4,90 % en 2022, soit 0,1 point de pourcentage de moins pour 2021 que dans la mise à jour de juillet. La révision à la baisse pour 2021 résulte d’une dégradation de la situation dans les pays avancés, en partie due à des ruptures d’approvisionnement, et dans les pays en développement à faible revenu, principalement en raison de l’aggravation de la dynamique de la pandémie. Cette évolution est partiellement compensée par des perspectives à court terme plus favorables pour certains pays émergents et pays en développement exportateurs de produits de base.

Parmi les grands pays de la zone euro, la France fait figure de premier de la classe et retrouve son niveau de PIB d’avant-crise au troisième trimestre. Depuis le début de l’année, l’acquis de croissance atteint 6,60 %. L’économie française s’est relevée plus vite que l’économie allemande notamment, du fait de sa sous-exposition au secteur industriel, qui pâtit encore aujourd’hui de fortes perturbations sur les chaînes d’approvisionnement, et de sa surexposition au secteur du tourisme bénéficiant d’un fort rattrapage ces derniers mois.

L’inflation était au cœur des discussions au sein du Conseil des gouverneurs de la BCE. L’institution a répété qu’elle jugeait temporaires ses facteurs, bien qu’ils s’avèrent plus durables qu’initialement prévu. Elle n’a donc apporté aucun changement à sa politique monétaire menée jusqu’ici. Comme annoncé en septembre, le programme d’achat d’urgence pandémique (PEPP) continuera sur un rythme plus modéré. La BCE a confirmé la fin probable de ce programme pour mars 2022. Malgré les hausses récentes de l’inflation globale dans les pays avancés et les pays émergents, les anticipations d’inflation à long terme restent ancrées.

En zone Euro, le rebond de l’économie depuis le printemps – après le choc des restrictions sanitaires liées à la pandémie du Covid-19 – continue d’alimenter l’embellie du marché du travail. Pour l’ensemble de l’UE, le chômage a reculé en septembre à 6,70% de la population active – contre 6,90% le mois précédent, et 7,70% en septembre 2020 – selon l’office européen des statistiques. Parmi les poids lourds de la zone euro, l’Allemagne affiche toujours la meilleure performance (3,40%), peu ou prou au niveau des Pays-Bas (3,10%), loin devant la France (7,70%) et l’Italie encore traumatisées par la pandémie du Covid-19 (9,20%).

Les pays du G20 ont entériné l’accord sur la taxation internationale, qui ambitionne de mettre fin aux paradis fiscaux. Cet accord avait été conclu début octobre sous l’égide de l’OCDE par 136 pays, qui représentent plus de 90% du PIB mondial. La réforme devrait permettre à ces pays de dégager environ 150 milliards de dollars de recettes supplémentaires par an grâce à un impôt minimal de 15% sur les multinationales.

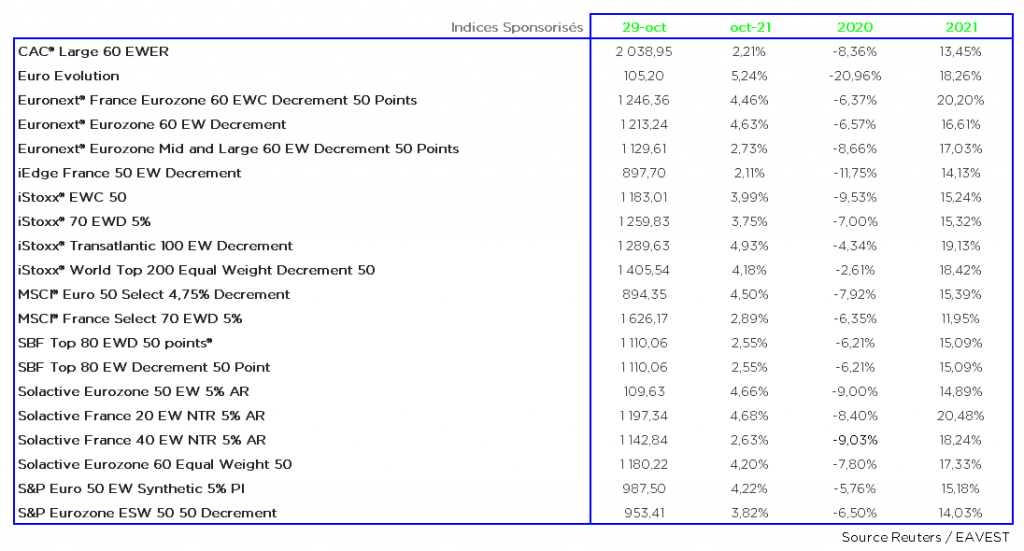

g

Résultat du mois d’Octobre : un CAC 40 à 6830.34 points au 29/10/2021, soit une hausse de +4.76% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Parmi les indices sponsorisés, toutes les valeurs sont en hausse avec une moyenne mensuelle des performances de +3.70%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

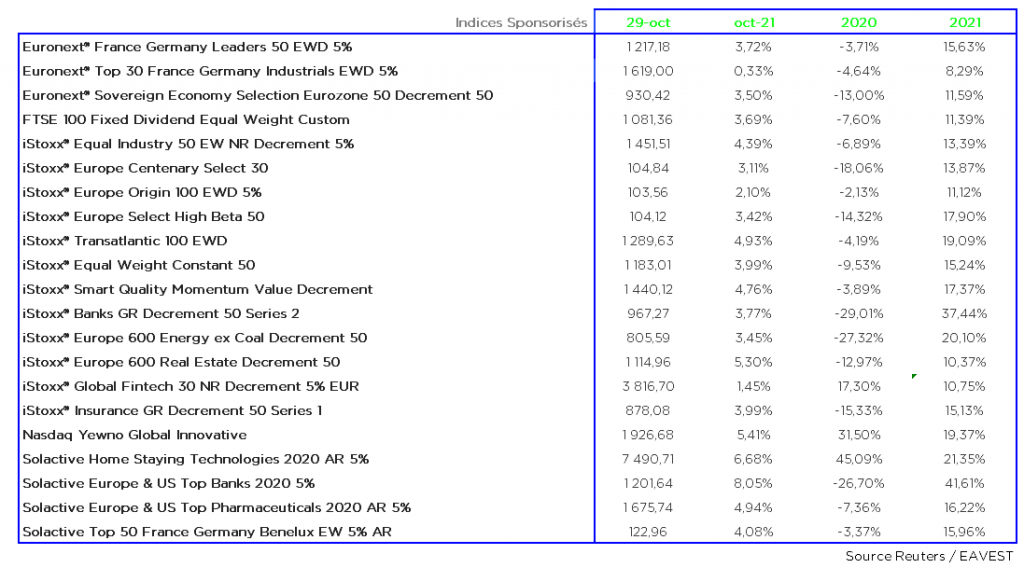

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en hausse de +4.07%. L’indice « Solactive Europe & US Top Banks 2020 5% » sponsorisé par BNP connait notamment une hausse de +8.05% !

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Les indices ISR sont également en hausse sur le mois d’octobre avec une moyenne des performances de 3.87%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

La Réserve fédérale américaine devrait bientôt commencer à réduire ses achats d’actifs d’après Jérôme Powell, son président.

En revanche, la Fed ne devrait pas pour autant relever ses taux d’intérêt, le marché de l’emploi restant fragile. L’urgence à relever les taux est d’autant moins d’actualité que l’inflation devrait commencer à diminuer l’an prochain, a justifié le président de l’institution.

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits structurés sur mesure !

Retrouvez notre analyse du mois précédent sur le lien suivant :

https://eavest.fr/septembre-2021-performance-des-indices-pour-produits-structures/

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Reuters / Les Echos / Investeam

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

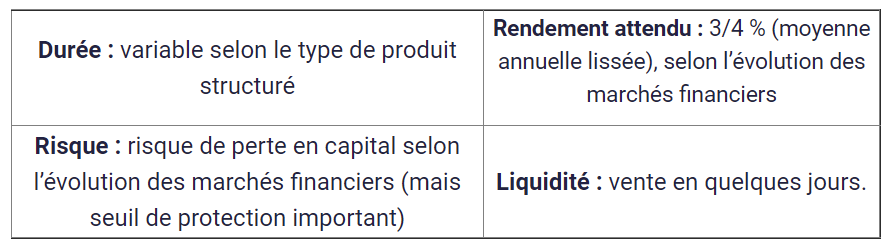

Quelle que soit son activité, le dirigeant d’entreprise est amené tôt ou tard à se poser ces questions : Comment placer ma trésorerie excédentaire d’entreprise ? Quelles stratégies et quels placements ?

Car en effet, au-delà du besoin en fonds de roulement nécessaire à l’activité, il est important de bien investir cette trésorerie. Il s’agit alors de placer selon les projets et les horizons de placement de la société. Il existe ainsi des placements courts termes et sécurisés, et des investissements plus long terme avec une meilleure espérance de rendement. Dans la pratique, les produits d’épargne et investissements seront donc adaptés selon ces 3 principaux critères : rendement, risque, liquidité.

On évoque la trésorerie d’entreprise, mais cela concerne également celle des personnes morales en général – dont les sociétés civiles immobilières (SCI), les holdings patrimoniales et les associations font partie intégrante.

Différentes options s’offrent à vous, et il est important de faire le bon choix !

Pour ce faire, il existe les produits structurés, accessibles en contrat de capitalisation et/ou en compte-titres ordinaire. Aujourd’hui, les investisseurs ont de plus en plus recours à ces solutions du fait de connaitre le ratio risque/rendement dès le lancement du produit. Certains d’entre eux permettant même de verser des coupons en cas de baisse des marchés tout en ayant une protection du capital importante.

.

EAVEST, spécialiste des solutions structurées, vous accompagne dans la réflexion de solutions sur mesure.

.

Profitons-en pour faire un petit rappel sur les différents contrats qui peuvent loger les produits structurés :

.

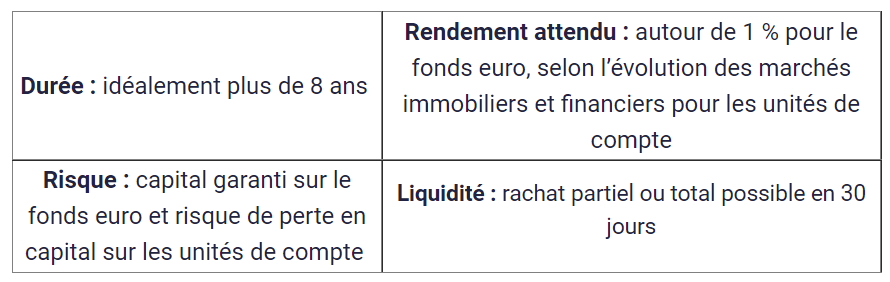

– Le contrat de capitalisation

C’est une « enveloppe » d’épargne disponible pour les personnes morales où l’on peut investir sur plusieurs produits dans un même contrat : fonds euro, SCPI, SCI ou OPCI, fonds d’investissement patrimoniaux, actions, obligations, produits structurés, etc.

.

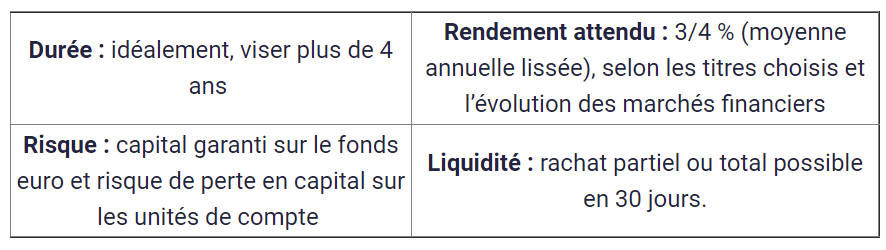

– Le compte-titres ordinaire

En lieu et place d’un plan d’épargne actions (PEA), les entreprises peuvent ouvrir un ou plusieurs compte-titres ordinaire (CTO) pour personne morale – sans plafond de versement.

Le CTO permet d’investir en bourse, sur différents marchés à l’international : actions, obligations et matières premières, produits structurés. Ainsi, l’univers d’investissement est large, également au niveau géographique.

.

.Et si vous avez besoin de garder la disponibilité immédiate de votre trésorerie et acceptez des taux de rendement inférieurs à 1 %, vous pouvez toujours continuer à vous orienter vers les comptes et dépôts à terme !

.

.

En Conclusion

Chaque dirigeant est décideur de ses projets, horizons de placement, sensibilité aux risques et généralement, il veillera à diversifier son portefeuille de placements. Ainsi, il pourra choisir de placer sa trésorerie à sécuriser à court terme sur un compte à terme (CAT). Et concernant sa trésorerie excédentaire – afin de la faire fructifier sur du moyen ou long terme – il pourra investir en immobilier (SCPI ou OPCI), en bourse (compte-titres en gestion libre ou pilotée) et en produits structurés.

.

Retrouvez l’article sur le site H24 Finance : https://www.h24finance.com/news-15421.html

Pour plus d’informations, nous avons mis à votre disposition des questions/réponses sur l’utilisation des produits structurés : https://www.eavest.com/eavestpedia?lang=fr_FR

L’équipe EAVEST

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

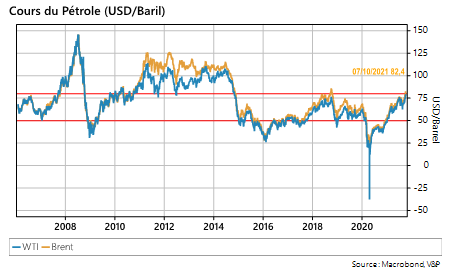

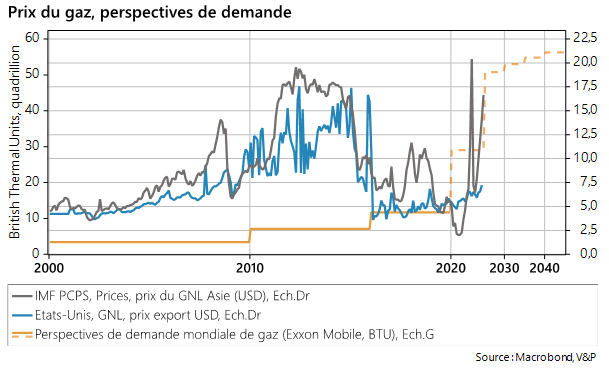

A l’approche de l’hiver dans l’hémisphère nord, l’envolée des prix de l’énergie – comme des matières premières d’ailleurs – monopolise l’attention des investisseurs et semble faire vaciller les marchés. Au point de voir ressurgir les craintes d’un « choc », prélude à une stagflation économique, comme celle des années 70.

.

La comparaison est saisissante, elle n’est pas forcément pertinente. Il reste que l’envolée récente des prix des énergies nous invite à nous interroger sur leur caractère temporaire ou plus durable, et s’il faut redouter des pénuries.

.

Le rebond de la demande mondiale et la concurrence des acheteurs pèsent sur les marchés. Traditionnellement, la période d’été est celle de la reconstitution des stocks d’énergie avant l’hiver. Le rebond de l’activité au sortir de la pandémie a accru la demande en provenance des industries, autant que pour la consommation finale. De plus la part de la demande d’électricité dans le mix énergétique mondial ne fait que croître. Selon l’Agence Internationale de l’Energie, sa part est passée de 9,5% en 1973 à 19,5% en 2019, tandis que la part de pétrole et de charbon consommés recule et que celle du gaz progresse plus modérément[1].

.

Dans le même temps, la production d’énergies a été perturbée sur bien des théâtres. De fait la production de gaz naturel et son transport vers l’Europe a été ralentie par des incidents sur les sites de production russe et le retard de mise en service du gazoduc Nordstream2. La Norvège n’a guère augmenté ses exportations alors que la production hydroélectrique a été réduite. Il en a été de même aux Etats-Unis où les producteurs de gaz de schiste n’ont guère « poussé les feux » de la production. Les capacités de liquéfaction sont également saturées. La concurrence accrue venue d’Asie – et notamment de Chine – a « dérouté » les méthaniers vers les plus offrants.

.

Stocks de gaz plus bas au sortir de l’hiver 2020/21, demande accrue, exacerbée par la volonté de réduire les émissions de CO2, baisse de production des énergies alternatives (le manque de vent a perturbé la production électrique en Allemagne comme au Royaume Uni), ont contribué à ces hausses, à des degrés divers. De plus, après une longue période de « basses eaux » les grands producteurs peuvent à nouveau engranger des recettes importantes. Ainsi, le prix du baril de Brent vient de franchir à la hausse le seuil de 80$/baril pour la première fois depuis 2014. Les pays membres de l’OPEP + n’augmentent leurs quotas de production qu’au compte-goutte (graphique ci-dessous).

.

De telles hausses de prix sont propices à relancer la production d’énergie plutôt que de laisser s’installer la pénurie. Ainsi, face aux coupures de courant, la Chine vient de décider d’augmenter sa production de charbon. De même, la France demande à l’Union Européenne de revoir sa politique de prix en tenant compte de ses capacités de production électrique issues du nucléaire. Le Japon du Premier Ministre Kishida pourrait bien de son côté accélérer la remise en route des réacteurs nucléaires du pays.

.

Si certains obstacles de court terme peuvent donc être surmontés, il reste à s’interroger sur le coût de la transition énergétique. La crise actuelle nous a montré que le recours aux énergies alternatives reste insuffisant et mal assuré. De même, la crainte des pénuries « fait sauter » les restrictions en matière d’émissions de CO2. La mise en service en Islande d’une « usine » de captation du carbone pourrait bien participer de la transition nécessaire vers une économie décarbonée. A l’aune de cette poussée des prix, on ne peut que constater que les coûts de ces procédés, comme la nécessité d’accélérer la recherche dans le transport et le stockage de l’électricité, seront aussi incontournables que coûteux.

.

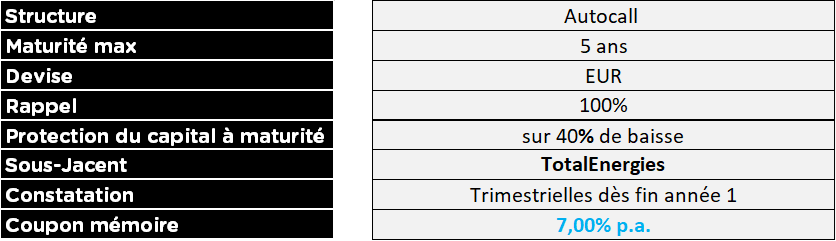

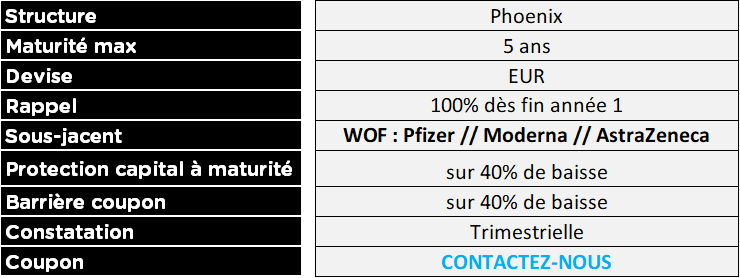

Ainsi, nous vous proposons une solution d’investissement en lien avec ces arguments :

.

Pour en savoir plus sur ce type de produit rendez-vous sur la base produit Eavest en cliquant ici

.

Valérie Plagnol X EAVEST

[1] https://www.iea.org/reports/key-world-energy-statistics-2021/final-consumption

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Bonjour,

En Chine, la société Evergrande a fait beaucoup parler d’elle au mois de septembre. Un défaut du promoteur surendetté à hauteur de 300 milliards de dollars, apparaît inévitable. Les marchés ont désormais intégré qu’une déflagration à la Lehman Brothers était néanmoins improbable. Une faillite du géant de l’immobilier pèserait en revanche sur la croissance chinoise, principal moteur de l’économie mondiale ces dernières années.

La société dispose d’un délai de grâce de 30 jours à compter du 24 septembre pour verser les 83,5 millions de dollars d’intérêts qui étaient dus à ses créanciers avant d’être formellement déclaré en défaut. La faillite imminente du géant de l’immobilier a de nouveau pesé sur les Bourses mondiales à la fin du mois de septembre, plombé par le secteur du luxe, très exposé à la consommation chinoise.

Côté hausse des prix à la consommation, lors d’un colloque qui s’est tenu la semaine dernière, la présidente de la BCE, Christine Lagarde, a affirmé que l’inflation qui a atteint 3,4% en septembre en zone euro n’était que le résultat de « chocs d’offre transitoires », lesquels n’avaient « aucune incidence sur le moyen terme ». La BCE prédit d’ailleurs un retour de l’inflation vers son objectif de 2% dès l’année prochaine. C’est pourquoi Christine Lagarde a estimé que l’institution ne devait pas resserrer trop tôt la politique monétaire et devait se garder de « surréagir » aux évolutions des prix découlant de difficultés dans la chaîne d’approvisionnement.

Les taux souverains se sont nettement tendus sur les marchés obligataires américains et européens depuis les dernières réunions de la BCE et de la Fed, qui se placent désormais dans l’optique d’une normalisation de leurs politiques monétaires, après 18 mois de crise sanitaire qui ont nécessité des mesures exceptionnelles de soutien.

La reprise économique mondiale est en bonne voie, et la pandémie de coronavirus semble désormais mieux contrôlée grâce à l’avancée des programmes de vaccination. Néanmoins, des rebonds épidémiques localisés entraînent des perturbations dans les chaînes d’approvisionnement, des pénuries et des hausses de prix qui inquiètent les marchés financiers, qui craignent le retour d’une inflation durable.

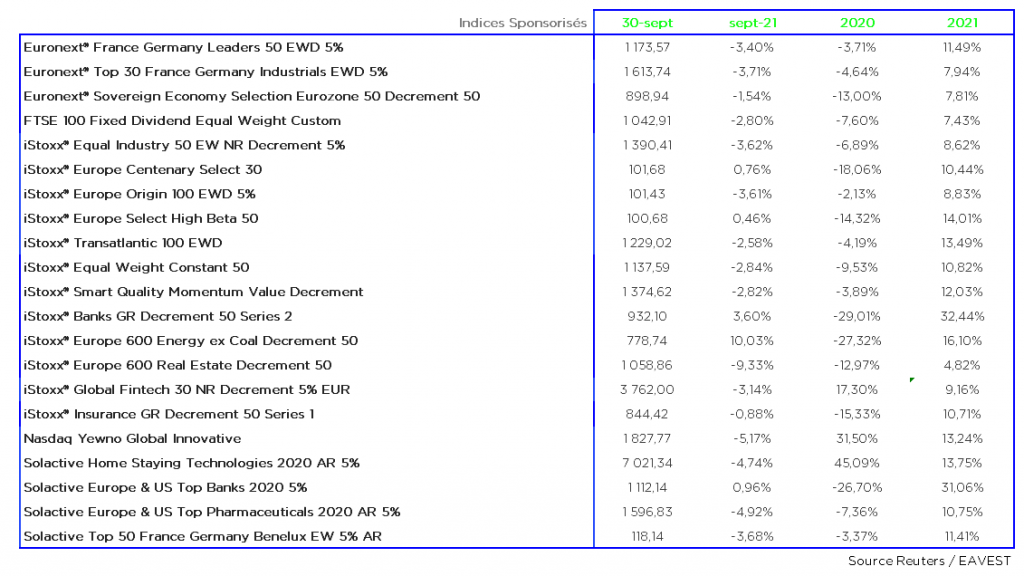

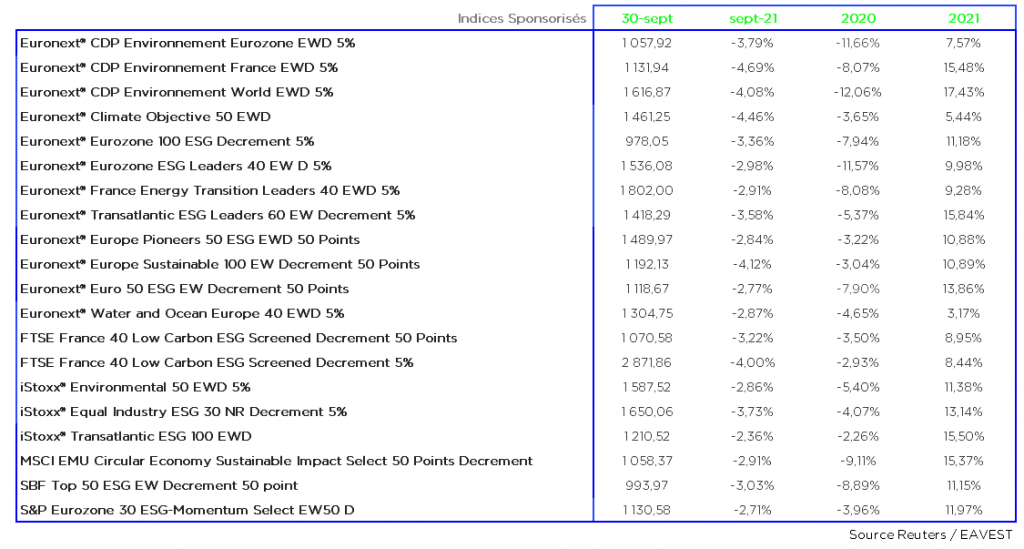

Résultat du mois de septembre : un CAC 40 à 6520.01 points au 30/09/2021, soit une baisse de 2.40% sur le mois.

g

Parmi les indices sponsorisés, toutes les valeurs sont en baisse avec une moyenne mensuelle des performances de -3.12%.

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en baisse de -2.10%. Néanmoins, l’indice « iStoxx® Europe 600 Energy ex Coal Decrement 50 » connait une hausse de 10.03% !

g

Les indices ISR sont également en baisse sur le mois de septembre avec une moyenne des performances de –3.25%.

g

Les Allemands étaient appelés à élire leurs députés le dimanche 26 septembre 2021. Le SPD d’Olaf Scholz devance d’une courte tête la CDU/CSU d’Armin Laschet. Les tractations commencent pour former une coalition et désigner le futur chancelier qui dirigera l’Allemagne pour quatre ans. Angela Merkel quittera ses fonctions après 16 années passées à la chancellerie.

Le président américain Joe Biden a indiqué ne pouvoir garantir que les Etats-Unis ne dépasseront pas le plafond de la dette publique, actuellement fixé à 28.400 milliards de dollars, exhortant les républicains à se joindre aux démocrates pour autoriser son relèvement. Le Congrès doit s’accorder rapidement afin d’éviter que l’Etat fédéral atteigne ce plafond, ce qui placerait les Etats-Unis en situation de défaut au risque de déclencher une crise financière.

Pour un suivi en temps réel, retrouvez chaque mois l’évolution de tous les indices sur le blog EAVEST !

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits sur mesure !

.

L’équipe EAVEST

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Reuters / Les Echos / Investeam

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

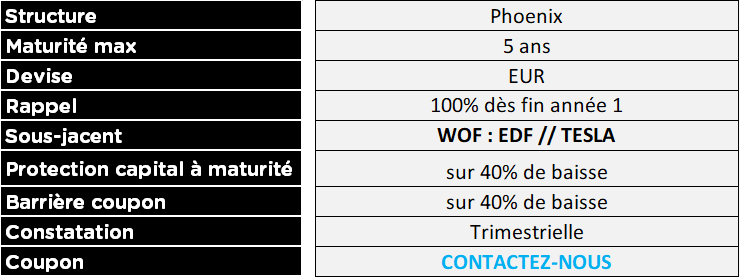

Comparer Tesla et EDF ? Pourquoi pas… Puisque Tesla veut officiellement devenir producteur d’électricité !

Les analystes les plus optimistes pour l’action Tesla estiment qu’il ne faut pas voir la société d’Elon Musk comme un simple constructeur automobile mais plutôt comme une société technologique – voire un futur conglomérat diversifié.

.

Tesla leur a en partie donné raison il y a quelques semaines en présentant un projet de robot humanoïde grand public, une autre preuve de la volonté de Tesla de se diversifier et de révolutionner plusieurs pans de l’économie.

.

Selon une demande déposée par la société auprès de la Public Utility Commission du Texas, Tesla voudrait vendre de l’électricité directement à ses clients dans cet Etat.

.

Cette demande fait suite au lancement d’un projet de construction de batteries par Tesla à Angleton, au Texas, où l’entreprise souhaite connecter un système de stockage d’énergie de 100 mégawatts au réseau. La publication Texas Monthly a été la première à rapporter cette demande, qui a été déposée par Tesla Energy Ventures, filiale à 100% de Tesla.

.

Tesla a également construit plusieurs systèmes de stockage d’énergie à l’échelle industrielle dans le monde, dont un à l’est de Los Angeles, un autre est en cours à Monterey en Californie, ainsi que deux en Australie – confirmant ces intentions sérieuses dans le secteur de l’énergie.

.

Soulignons que cette décision intervient sans doute en réponse à une vague de froid qui s’est abattue sur le Texas en février de cette année, privant des millions de foyers d’électricité et d’eau pendant plusieurs jours. »

Investing

.

Ainsi, nous vous proposons une solution d’investissement en lien avec ces arguments :

.

.

Pour en savoir plus sur ce type de produit rendez-vous sur la base produit Eavest en cliquant ici

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits sur mesure !

.

L’équipe EAVEST

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Bonjour,

La rentrée des Bourses est très positive, particulièrement en Europe. Pour la première séance de septembre, le CAC 40 a dominé les principaux indices mondiaux (+1,18 %). L’indice enchaîne donc sept mois de hausse consécutifs, une série inédite depuis 2005 ! Au niveau européen, les indices restent également sur la même longueur d’onde que depuis plusieurs mois avec cependant une légère hausse, rassurés par l’accélération de la vaccination dans le monde.

Alors que les campagnes de vaccination sont en cours, l’économie mondiale se remet doucement de la pandémie, la plupart des pays développés ont déjà vacciné une grande partie de leur population, tandis que le bilan est plus mitigé dans les marchés émergents. Cela se traduit par un niveau record de l’inflation en dix ans : Au mois d’août, en rythme annualisé, le taux d’inflation atteint 3 % (1,7 % hors énergie) en zone euro. L’Allemagne publiait un taux d’inflation de 3,9 % : un plus haut depuis 1993. Le consensus s’accorde à dire que l’inflation continuera de grimper cet automne avant de redescendre progressivement.

Au deuxième semestre 2021, la croissance du PIB mondial sera principalement portée par les consommateurs. L’inflation rimant avec hausse des prix : celle-ci s’accélère nettement dans la zone euro et dépasse désormais largement la cible de la Banque centrale européenne (BCE) de 2 %. Plusieurs facteurs entrent en jeu : la hausse du prix du pétrole / le rebond de la demande avec la réouverture des économies mais aussi les pénuries de composants… La croissance du PIB mondial pourrait toutefois être menacée par la propagation de nouveaux variants du virus, plus transmissibles.

L’annonce d’un « tapering » – réduction des mesures de soutien monétaire – n’a pas franchement bousculé les marchés ; pour autant Jerome Powell l’a confirmé : il est favorable à une réduction de l’intervention de la Fed dans l’économie. A ce jour, la Fed injecte, via des rachats d’actifs, 120 milliards de dollars par mois. Powell n’a pas communiqué sur le calendrier, mais il est peu probable que la Fed réduise la voilure dès la prochaine réunion des 21 et 22 septembre prochain.

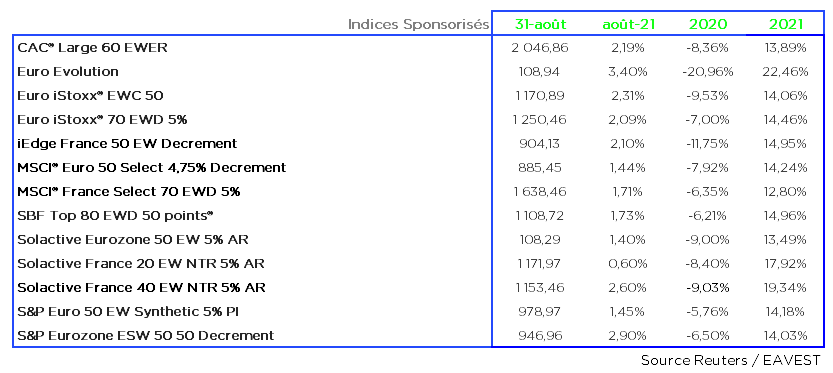

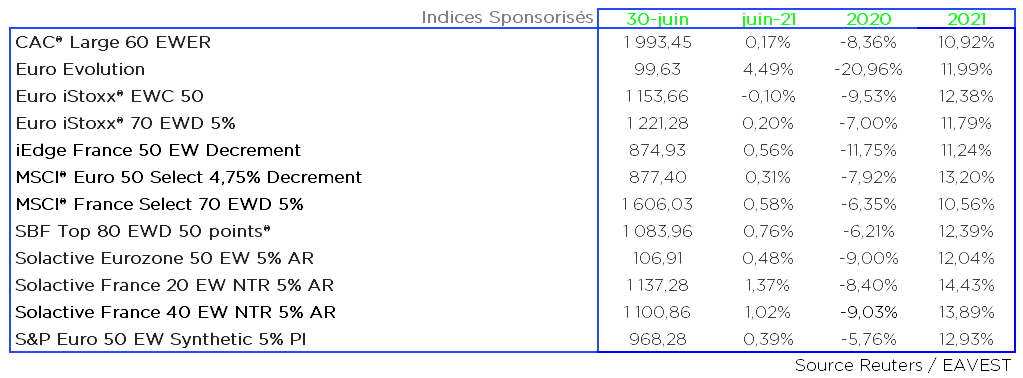

Résultat du mois d’août : un CAC 40 à 6680.18 au 31/08/2021, soit une hausse de +1.02 % sur le mois !

g

Parmi les indices sponsorisés, toutes les valeurs sont en hausse avec une moyenne mensuelle des performances de +1.92% !

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle positive de 1.83% ! Notamment avec l’indice « Solactive Home Staying Technologies 2020 AR 5% » qui connait une hausse de 3.13% !

g

Les indices ISR sont également en hausse sur le mois d’août avec une moyenne des performances de +1.88% ! Notamment avec l’indice « Euro iStoxx® Equal Industry ESG 30 NR Decrement 5% » qui connait une hausse de 3.04% !

g

Prochain rendez-vous européen : les élections allemandes le 26 septembre prochain – où la succession d’Angela Merkel à la tête de la première puissance économique européenne depuis 2005 est très attendue !

Concernant la situation sanitaire, les marchés restent sous la menace du variant Delta de la Covid-19, les investisseurs semblent un peu mieux appréhender la gestion de la crise sanitaire tous en restant très prudents, affaire à suivre dans les semaines qui arrivent !

Pour un suivi en temps réel, retrouvez chaque mois l’évolution de tous les indices sur le blog EAVEST !

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits sur mesure !

.

L’équipe EAVEST

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Reuters / Les Echos / Investeam

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Quel point commun entre Netflix / Amazon / Spotify… et les pharmas ?

Durant ces vacances studieuses et au vu des informations analysées, nous anticipons une évolution du business model du secteur pharmaceutique.

En effet, certains éléments laissent à penser que la stratégie des Pharmas pourrait tendre à ressembler à celle des entreprises à abonnements !

Si les populations sont capables de payer EUR 8.99 un abonnement Netflix mensuel pour du divertissement, pourquoi n’accepteraient-elles pas un abonnement de EUR 100 (ou davantage)/mensuel pour leur santé ?

.

En pleine pandémie de la COVID-19 – où désormais le vaccin apparaît comme la seule solution pour espérer revenir à « une vie normale » – 42.82M de personnes sont vaccinés (selon les données de Tous Anti-Covid au 31/08/2021).

Les groupes pharmaceutiques ne peuvent donc être qu’optimistes sur leurs résultats prévisionnels !

Grâce à des commandes portant sur 2,1 milliards de doses de vaccins, Pfizer prévoit de générer un CA de USD 33,5 milliards cette année, contre USD 26 milliards attendus en mai dernier !

Et les ventes pourraient encore croître …

.

Les confinements suite à l’apparition du COVID-19 ont fait exploser les résultats des valeurs dites « à abonnement ».

Le cours de bourse de Netflix, Amazon, Spotify, Apple Music, etc. a très fortement progressé, les marchés voyant dans ce modèle d’abonnement mensuel une pérennité et une visibilité chères aux investisseurs.

.

La 3e dose de vaccin ou la sortie de traitements anti-COVID par PFIZER pourrait nous faire penser que l’abonnement donnerait accès à toutes ces « mises à jour » liées à la santé.

.

Partons du fait que le vaccin du covid-19 nécessite un rappel régulier espacé de 6 à 8 mois selon les experts (et non les deux doses initialement prévues).

Sur cette base, nous supposons que les pharmas vont axer leurs stratégies sur le modèle des entreprises à abonnements pour préconiser un « abonnement » de rappel régulier.

Ainsi, les ventes pourraient encore croître, car Pfizer/BioNTech préconise une troisième dose de son vaccin pour le rendre plus efficace, au moment où le très contagieux variant Delta provoque des flambées épidémiques en Asie et en Afrique et fait remonter le nombre de cas en Europe et aux Etats-Unis.

.

L’alliance Pfizer/BioNTech a évoqué début juillet « des résultats encourageants » et prévoit de demander l’autorisation pour une troisième injection de son vaccin, aux Etats-Unis et en Europe.

Moderna, à l’occasion de l’annonce de ses résultats du 2eme trimestre a publié un communiqué précisant que « l’efficacité du vaccin est de 93% six mois après l’injection de la seconde dose. De plus, les doses de rappel actuellement testées contre les variants montrent des résultats robustes. » Nous supposons alors que Moderna peut également axer sa stratégie dans des doses de rappel régulières.

.

Fort de ses ventes en hausse, Pfizer a logiquement relevé ses prévisions de chiffre d’affaires et de bénéfices annuels. Il anticipe désormais pour l’ensemble de 2021 un chiffre d’affaires compris dans une fourchette entre 78 milliards et 80 milliards de dollars, contre 70,5 milliards à 72,5 milliards de dollars en mai dernier – porté par ses ventes de vaccins.

.

Le bénéfice par action Pfizer, pourrait de son côté croître de 3,95 dollars à 4,05 dollars, contre 3,55 dollars à 3,65 dollars initialement prévu. Sur le seul deuxième trimestre, le groupe a réalisé un chiffre d’affaires de 18,9 milliards de dollars – presque le double d’un an plus tôt (+92%) et au-dessus des anticipations des analystes qui tablaient sur 18,45 milliards.

.

A noter également que la biotech américaine Moderna a rejoint l’indice de 500 grandes capitalisations boursières américaines ; conséquence logique de sa capitalisation qui a explosé de 6 à 130 milliards de dollars en l’espace d’un an et demi, grâce à son vaccin à ARN messager contre la Covid-19. Cette intégration devrait largement soutenir son cours de Bourse, au moins à court terme. En effet, les trackers (ETF) S&P 500 vont devoir acheter des actions Moderna, de même que – dans une moindre mesure – les fonds de gestion active qui se comparent au S&P 500.

.

Ainsi, nous vous proposons une solution d’investissement en lien avec ces arguments :

.

.

Pour en savoir plus sur ce type de produit rendez-vous sur la base produit Eavest en cliquant ici

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits sur mesure !

.

L’équipe EAVEST

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Bonjour,

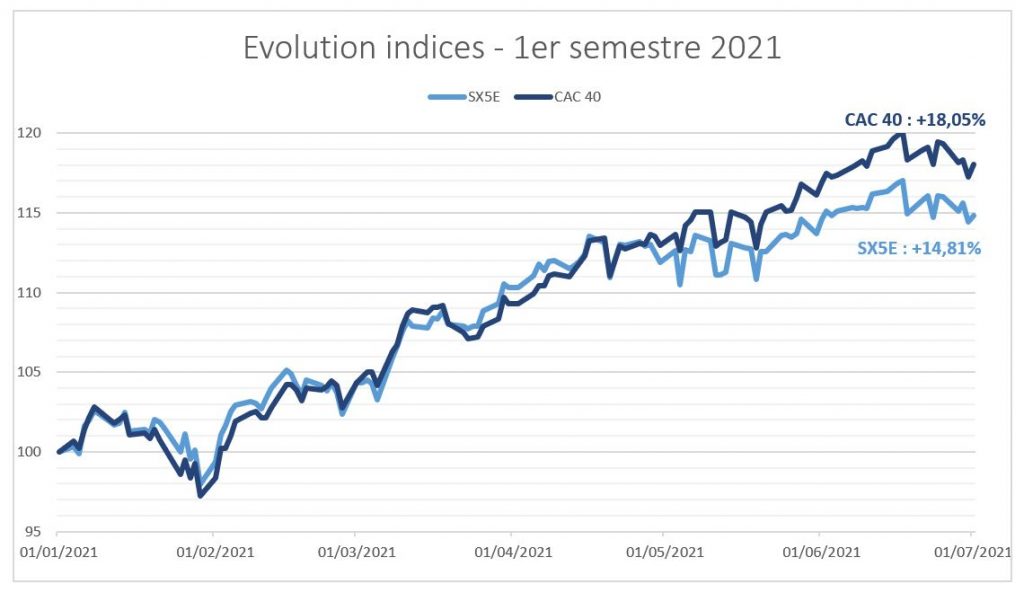

Le mois de Juillet continue son ascension avec le CAC 40 en hausse de +1,61% et l’Euro Stoxx 50 en hausse de 0,62%.

Le marché semble suivre pour le moment nos projections du second semestre (cf perf Juin 2021). Nous confirmons notre avis, de nombreux indicateurs nous font penser que les marchés vont continuer de monter malgré leurs points hauts. Certaines actions ne sont pas si chères et sont encore décotées. Les marges sont bien orientées et le marché sous-estime l’ampleur de la reprise en 2022. Nous notons toujours notre seul doute sur la propagation du variant delta et la quatrième vague à laquelle nous faisons face.

Du côté des Etats-Unis, la Réserve fédérale américaine constate que l’économie américaine se redresse bien. Elle n’est pas encore prête à refermer le robinet des liquidités, et a décidé de maintenir en l’état son soutien monétaire : les taux directeurs sont donc inchangés et l’achat pour 120 milliards de dollars d’actifs par mois conservé. Toutefois, on observe un petit changement de ton sur l’inflation qui apparait « plus élevée et plus persistante » que prévu avec un taux anticipé de 3,40 % pour 2021. Cette variable joue en faveur d’un resserrement monétaire plus rapide.

Le FMI maintient sa prévision de croissance mondiale à 6 % pour 2021 et révise à la hausse à 4,90 % (+0,50 %) celle pour 2022. L’institution met en avant une sortie de crise de plus en plus inégalitaire entre les pays. Ainsi, les prévisions de croissance se dégradent dans les économies émergentes et en développement où l’accès aux vaccins anti-Covid est difficile. En Inde par exemple, le FMI ne s’attend plus qu’à une croissance de 9,5 % (-3,00 %) pour 2021. A l’inverse, les prévisions sont révisées à la hausse dans les économies développées : 7,00 % (+0,60 %) en 2021 pour les Etats-Unis notamment.

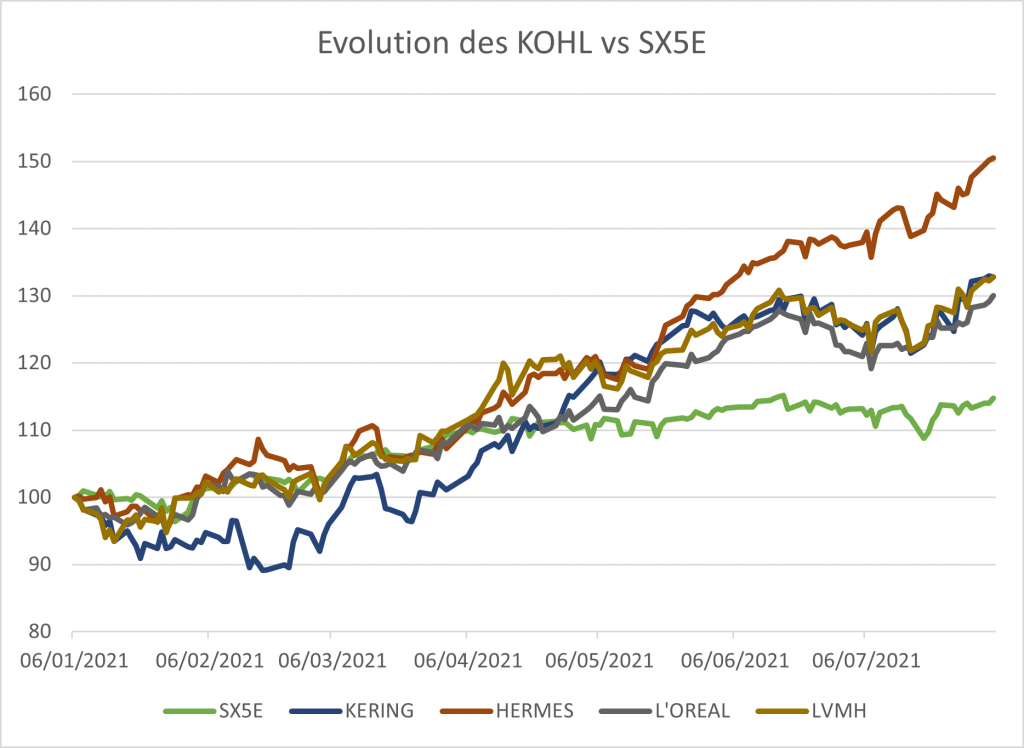

Nous continuons de favoriser certains secteurs pour qui la crise ne semble pas avoir d’impact. A titre d’exemple, le secteur du luxe qui a été le principal moteur de la hausse du CAC 40 depuis le début de l’année, grâce à l’envolée d’Hermès et aux belles performances de LVMH, Kering et L’Oréal. Ces groupes très internationalisés ont su tirer profit de la reprise précoce de la consommation en Chine et disposent d’un « pricing power » conséquent, c’est-à-dire d’une capacité à relever leurs prix sans faire chuter la demande.

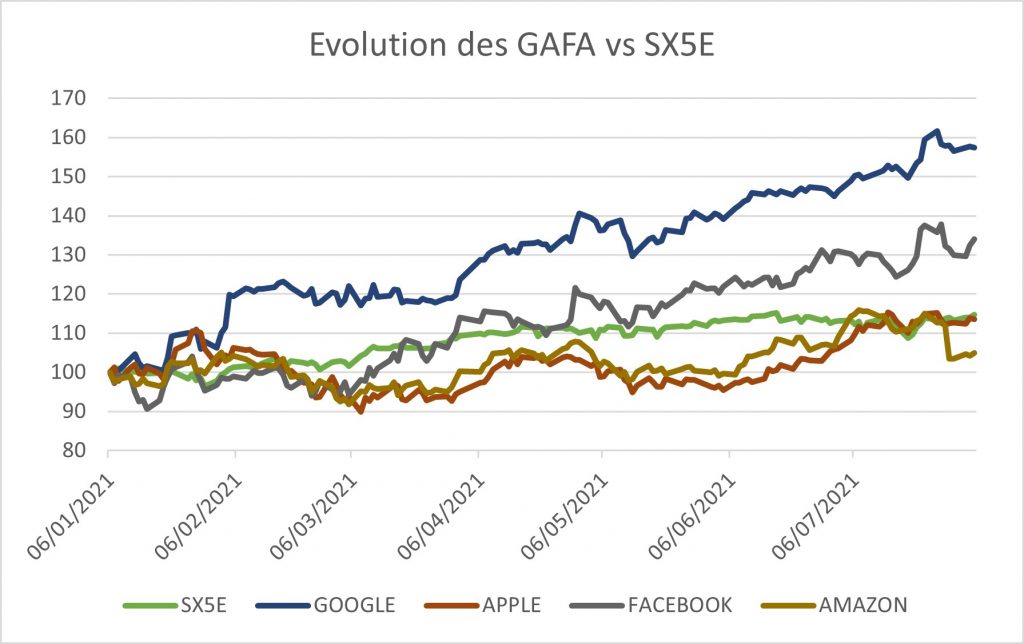

A titre d’exemple nous avons également comparé les performances des GAFAS avec l’indice Euro Stoxx 50.

Le marché asiatique est fortement perturbé depuis début Juillet, cette baisse a été déclenchée par la surveillance accrue exercée par le gouvernement chinois sur les entreprises des secteurs de la technologie, de l’éducation et de la livraison de nourriture. Les inquiétudes concernant le niveau d’endettement et les éventuelles restrictions gouvernementales supplémentaires ont également eu un impact sur le secteur immobilier. Nous pensons qu’il y’a des points d’entrée sur certaines valeurs suite à ces évènements.

Résultat du mois de mai : un CAC 40 à 6 612,76points au 30/07/2021, soit une hausse sur le mois de +1,61.% !

g

Parmi les indices sponsorisés, toutes les valeurs sont en hausse avec une moyenne mensuelle des performances de +0,95% !

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle positive de +0,54%!

g

Les indices ISR sont également en hausse sur la période de avril avec une moyenne des performances de +0,71%!

g

A la fin du mois d’août, le symposium de Jackson Hole sur les sujets de politique monétaire retiendra toute l’attention. Enfin, en septembre, le calendrier politique en Europe braquera les regards sur les élections en Allemagne. Avec une inconnue en toile de fond : l’évolution de la situation sanitaire.

Pour un suivi en temps réel, retrouvez chaque mois l’évolution de tous les indices sur le blog EAVEST !

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de produits sur mesure !

.

L’équipe EAVEST

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Reuters / Les Echos / Investeam

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

| Tour de France, 14 juillet et chassés croisés, l’été est de retour, les vacanciers s’égayent et la France sera la destination favorite de nos concitoyens, sur les plages comme dans l’arrière-pays. |

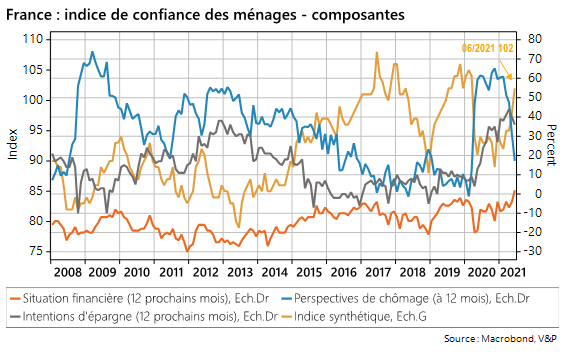

| Sur le plan économique, la levée des confinements et autres restrictions d’activité a bien permis un rebond de l’activité que soutient la confiance des ménages et leur capacité à consommer, grâce à l’épargne accumulée ces derniers mois. Signe encourageant : les ménages sont moins inquiets pour leur emploi (graphique ci-dessous), et considèrent leur situation financière à 12 mois plutôt favorable. |

.

| Du côté des marchés, la trêve estivale n’est pas toujours aussi calme. Du déclenchement de la guerre d’Irak, au défaut russe ou encore dans les semaines qui précédèrent la débâcle de 2008, la période durant laquelle les volumes sont plus faibles, est propice à d’importants soubresauts. Alors que la progression de nouveaux variants (notamment le variant Delta), préoccupent les autorités, les perspectives restent incertaines à plus d’un titre : |

– Il ne fait pas de doute que cette « récession », liée à un choc exogène et qui a donné lieu à un formidable soutien d’argent public, a permis de préserver la liquidité et les pouvoirs d’achats des entreprises et des ménages. – Mais l’assaut de demande finale a également provoqué une résurgence de l’inflation, dont on se demande si elle ne risque pas de déformer les anticipations des agents économiques. Le retour durable de l’inflation n’est pas une certitude et les effets de base vont continuer d’affecter l’analyse des données au moins jusqu’en 2022. Cependant, l’accélération de la politique de transition énergétique, la recomposition des chaînes de valeurs, sont des facteurs importants de maintien des prix à des niveaux plus élevés qu’auparavant. – Nous l’avons vu, ceci n’est pas pour déplaire aux banques centrales, notamment aux Etats-Unis comme en Europe. Cependant on peut s’interroger sur leur tolérance à l’accélération du crédit notamment et la nécessité de tenir compte du tempo des Etats eux-mêmes quant à la normalisation de leur politique budgétaire. Bref quand va-t-on retirer le « bol de punch », qui des Etats ou des Banques Centrales va commencer ? – Dans l’immédiat, les rendements obligataires sont de nouveau à la baisse ; le taux 10 ans OAT étant revenu en territoire négatif. Les marchés boursiers sont en repli sous le coup de la résurgence de la pandémie, et alors que certains pays et régions se referment. – Pourtant la situation n’est plus tout à fait celle de la première vague : 1. Les taux directeurs des banques centrales des pays développés sont déjà au plancher ; 2. Les banques centrales de certains pays émergents sont d’ores et déjà sous pression et doivent remonter leurs taux directeurs pour défendre leurs devises. 3. Les inégalités se creusent entre les pays et au sein des sociétés. Les risques de tensions sociales et politiques majeures se sont accrus. 4. Les tensions commerciales et géostratégiques s’accentuent, alors que les Etats-Unis quittent l’Afghanistan. |

.

.

| Les marchés seront à l’écoute de la réunion de Jackson Hole fin août, mais je serais bien étonnée si son patron choisissait cette rencontre pour donner des indications immédiates aux marchés. La situation reste trop incertaine pour que les Banques Centrales modifient leur politique à très court terme. En revanche, la situation n’est plus tout à fait aussi uniforme qu’au début de la pandémie. (Achevé de rédiger le 19 juillet 2021) |

Bonne lecture et à bientôt !

v

Valérie Plagnol X EAVEST

La reprise bat son plein et pourtant les rendements obligataires se tassent

.

| Le rebond marqué de l’activité économique au printemps s’est traduit par de nouveaux records sur les marchés action, à peine ternis par la remontée des taux d’intérêt à long terme. Ainsi le 10 ans T-bond, repassait au-dessus de 1,5% (de 1% à plus de 1,70%) dès le mois de mars. |

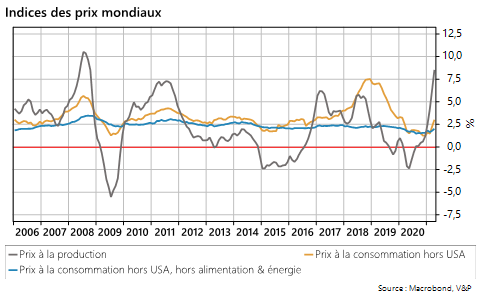

| Au vu de la vigueur de la reprise et de la hausse non moins sensible des prix mondiaux (graphique ci-dessous), on ne pouvait que douter d’un maintien quasi-indéfini des taux directeurs des banques centrales au plus bas, à commencer par la Reserve Fédérale des Etats-Unis. |

.

| Et de fait, le dernier comité du FOMC a bien pris acte de la vigueur de la reprise, laissant entendre (c’est du moins ce que les marchés ont conclu) que l’amorce de la normalisation monétaire était désormais pour 2023, plutôt que l’année suivante. Il s’agit là de la fin des taux directeurs à 0,25%. D’ici là, la Fed pourrait également suspendre quelques-unes de ses mesures d’aide et d’apport de liquidités d’urgence. |

.

Le retour de la « goldilock economy » ?

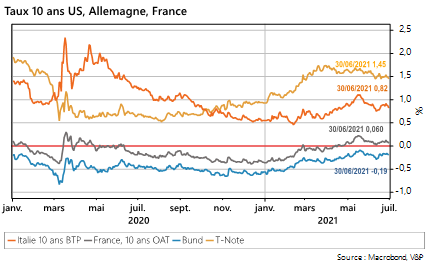

| Cependant, depuis quelques semaines on assiste à un léger reflux des rendements à long terme, et un aplatissement de la courbe des rendements par sa partie longue, ramenant le taux 10 ans américain sous les 1,5% (à 1,47% début juillet). En Europe et sur la même période, le taux 10 ans OAT a perdu près de 18 pb ; il en est à peu près de même pour le taux du 10 ans Bund, revenu un peu plus en territoire négatif (graphique ci-dessous). De même, et comme le précisait Jérôme Powell lors de son intervention devant la Commission du Congrès fin juin, la mise à disposition d’importantes liquidités par la Banque Centrale a permis de contenir les spreads de crédit, et permis également aux municipalités d’emprunter largement pour faire face à l’urgence. |

.

.

| Rappelons que le marché des taux d’intérêt américains reste le marché directeur des dettes publiques mondiales. Depuis le printemps, plusieurs facteurs se combinent pour limiter la pression haussière des rendements : |

– Aux Etats-Unis même, les négociations budgétaires se prolongent et le Président Biden se heurte toujours aux Sénateurs Républicains comme aux modérés de sa propre majorité, qui refusent de lui accorder les dépenses de relance promises à grands renforts de déclarations. De même, l’Administration présidentielle ne semble pas en mesure de faire passer les importantes hausses d’impôts que son aile gauche lui réclamait. A l’heure actuelle, le Président ne compterait plus que sur un budget de relance et d’infrastructures de l’ordre de 1 000 USD, bien loin des 6 000 milliards USD (sur 8 ans), au grand dam des plus radicaux. L’accord international sur un taux minimum d’imposition pour les multinationales n’est qu’un maigre pis-aller, loin d’être encore activé, et alors que la Secrétaire d’Etat au Trésor Janet Yellen entend relever l’IS à 28% (contre 21% actuellement). |

.

| – La perspective d’un retrait progressif des facilités de crédit exceptionnelles liées à la pandémie, qui devrait se matérialiser progressivement à partir de l’été, encourage également les marchés. |

.

| La rechute des taux des rendements s’inscrit également dans un contexte plus général, marqué par |

.

| Sur le plan international, la hausse récente du dollar contre toutes devises signale un reflux des investisseurs vers des positions de refuge, qui privilégient la dette américaine. Les pressions croissantes sur certaines devises de pays émergents expliquent ces inquiétudes. |

.

| La crainte d’une résurgence de la pandémie avec l’apparition de nouveaux variants. Les succès des campagnes de vaccination concernent principalement les Etats-Unis et l’Europe. L’Asie-Pacifique – peu touchée jusqu’à présent – est en retard (d’où le retour de périodes de confinements localisés ; mais également les risques de tensions politiques lorsque l’efficacité de certains vaccins est mise en doute). En revanche le déploiement du programme Covax en faveur des pays émergents reste encore insuffisant pour assurer une immunité collective satisfaisante. L’accélération de la production et des transferts de doses en direction des pays les plus démunis devrait porter ses fruits d’ici la fin de l’année. En attendant, la vitesse de contamination du nouveau variant Delta inquiète virologues et investisseurs, qui craignent une résurgence de la pandémie et de nouveaux confinements. |

.

| Le tassement – bien qu’à un haut niveau – des indices d’activité, notamment en Chine, témoignerait de la persistance de goulots d’étranglement au point de créer des pénuries et de ralentir l’activité en provoquant des interruptions sur les chaînes de production. |

.

| Ainsi, la seule perspective d’une modération (toute relative) budgétaire et d’un soutien continu mais moins massif de la Banque Centrale, dans un contexte d’anticipations inflationnistes contenues nous ramènerait-elle aux glorieuses années Greenspan dites des « Goldilock « ? |

.

Cette situation est-elle durable ?

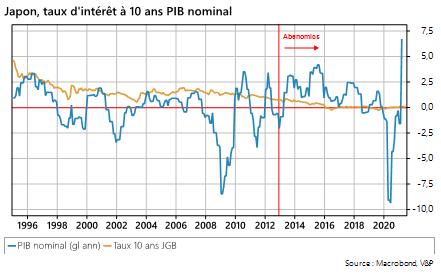

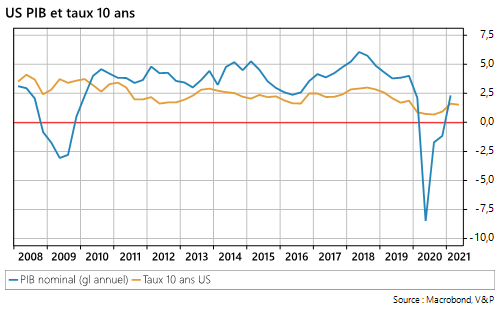

| L’histoire de ces 40 dernières années est celle d’une baisse tendancielle des rendements obligataires, qui accompagne le repli général des prix, le ralentissement de la croissance potentielle et l’intervention croissante des Banques Centrales, comme acteurs majeurs des marchés obligataires. Depuis le début des années 2000 (je me souviens pour ma part d’un discours de Ben Bernanke à propos de la déflation japonaise et de la nécessité d’éviter un tel écueil), la crainte des autorités monétaires comme des gouvernants est de se voir confrontés à la persistance de rendements réels positifs – c’est-à-dire comme le montre le graphique ci-dessous, un coût croissant de la dette, malgré son niveau nominal si bas, du fait d’une baisse encore plus marquée des prix. Les « décennies perdues » qu’a connu le Japon ont pris fin avec les « Abenomics » et le retour – forcé mais temporaire – de l’inflation (qui se traduisit par une croissance nominale supérieure aux rendements à 10 ans de la dette). L’intervention massive de la Banque Centrale du Japon à partir de 2013 a permis d’abaisser le niveau général des rendements de la dette publique. Cependant, cela s’est réalisé au prix d’un accroissement spectaculaire de son bilan (elle détient désormais près de 40% de l’encours de la dette totale du pays, qui s’élève à plus de 250% du PIB). |

.

Jusqu’ici tout va bien …