Jeudi 14 août 2025

En 2018, nous nous demandions s’il était pertinent de lancer un produit structuré en août, qu’en est-il en 2025 ?

Août : le mythe de la volatilité estivale

Pendant longtemps, le mois d’août a été perçu comme l’un des moments les plus délicats de l’année pour les marchés financiers. Faible liquidité liée aux congés estivaux, volatilité amplifiée et corrections parfois spectaculaires : autant d’éléments qui incitaient à la prudence, notamment pour le lancement de produits structurés. En 2018, nous nous interrogions déjà sur l’opportunité d’émettre en plein été. Les données historiques plaidaient alors pour la retenue, renforcées par le souvenir d’épisodes marqués par de fortes turbulences.

Pourtant, depuis quelques années, cette image semble évoluer. Les extrêmes se font plus rares et les baisses moins sévères. Août ne serait-il plus le mois à craindre ?

Un comportement de marché en mutation

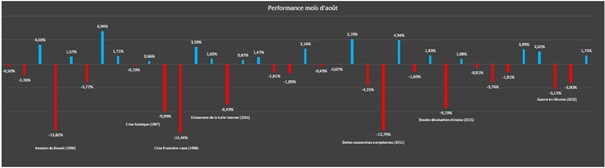

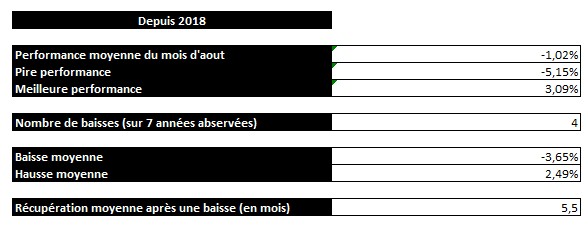

Sept ans plus tard, le paysage semble avoir évolué. Depuis 2018, la plus forte baisse enregistrée en août n’a pas dépassé –5,15 %, observée en 2022, un recul important mais nettement inférieur aux chutes extrêmes de –14,44 % ou –10 % constatées avant cette période. L’année 2022 reste néanmoins singulière, marquée par le déclenchement de la guerre en Ukraine, l’effondrement simultané des marchés actions et obligataires et une inflation record qui a conduit les banques centrales à relever rapidement leurs taux directeurs. En dehors de cet épisode exceptionnel, août n’a plus été le théâtre de mouvements violents, et les corrections observées se sont avérées plus mesurées, traduisant une accalmie relative sur le plan de la volatilité estivale.

Des phases de récupération plus rapides

La rapidité des phases de récupération constitue également un changement majeur. Avant 2018, il fallait en moyenne neuf mois pour que les marchés retrouvent leur niveau d’avant-crise après une baisse significative. Depuis, ce délai est tombé à cinq mois et demi. Cette réduction témoigne d’une résilience accrue et d’une capacité d’adaptation renforcée, probablement liée à la réactivité plus importante des acteurs institutionnels et à des interventions de marché plus rapides.

Parallèlement, les hausses enregistrées durant cette période de l’année contribuent à rééquilibrer l’analyse : la meilleure performance observée depuis 2018, +3,09 % en 2020, reste certes inférieure à la plus forte baisse, mais traduit une symétrie croissante entre les mouvements haussiers et baissiers. La performance moyenne positive depuis 2018 s’établit à +2,49 %, un chiffre qui, rapporté au niveau de volatilité constaté, renforce l’attrait potentiel de cette fenêtre.

Une période désormais stratégique pour les produits structurés

Dans ce contexte, août ne présente plus le même risque structurel qu’autrefois. Les variations sont plus contenues, les délais de récupération réduits et la répartition des mouvements de marché plus équilibrée. Pour les émetteurs et distributeurs de produits structurés, cette évolution ouvre la possibilité d’envisager des lancements au cœur de l’été, en profitant éventuellement de points d’entrée favorables offerts par de légères corrections saisonnières.

Bien que la vigilance reste de mise, la période ne doit plus être systématiquement perçue comme défavorable. Elle peut au contraire devenir un moment stratégique, à condition que la structuration soit adaptée au profil du produit et aux conditions de marché, afin de conjuguer optimisation des opportunités et maîtrise du risque.

L’équipe d’EAVEST vous souhaite un bel été !