Mardi 27 avril 2021

Le vent d’Amérique !

« America’s back » !

Comme il s’y était engagé, les 100 premiers jours de la présidence de Joe Biden semblent bien marquer le retour de l’Amérique – tant sur le plan économique que diplomatique et stratégique. Les marchés suivront-ils ?

A l’intérieur, le pari est gagné sur le front de la pandémie : plus de 130 millions d’américains ont d’ores et déjà reçu au moins une dose de vaccin : Joe Biden avait promis 100 millions pour les 100 premiers jours. Par ailleurs, le Président a pu faire adopter dans sa quasi-intégralité son plan de 1900 milliards de dollars de soutien à l’activité, comprenant entre autres de nouveaux chèques de 14 000 dollars aux ménages, l’extension de la période d’indemnité chômage et des fonds de soutien aux Etats.

Un programme ambitieux

Loin de s’arrêter à ce premier succès, le Président des Etats-Unis s’est presque immédiatement attaqué à la promotion de son grand plan de relance de plus de 2 000 milliards de dollars, qu’il entend cette fois-ci dédier à la construction et à la rénovation d’infrastructures, dans le cadre des engagements de l’Amérique vis-à-vis de la Cop21.

Le troisième front ouvert par la nouvelle administration concerne le durcissement de la législation en faveur du climat, comme le renforcement de la protection – et même de la promotion – des syndicats, dans le but assumé de favoriser un partage plus équitable de la valeur au sein des entreprises. Les nominations de Lina Khan and Tim Wu à la tête des commissions chargées des questions de concurrence et de monopole, sont également le signal d’une volonté de s’attaquer aux abus de positions dominantes, notamment des GAFAM.

Ainsi, le programme du Président Biden s’inscrit-il dans la plus pure tradition économique keynesienne du parti Démocrate, et nombre de commentateurs le comparent déjà à ses plus illustres prédécesseurs, Franklin Roosevelt ou plus encore Lyndon Johnson et sa politique de la « Great Society », à laquelle s’ajoute la dimension particulière de la transition climatique.

L’initiative sur tous les fronts

Pour ce faire, le locataire de la Maison Blanche peut compter sur l’appui de la Réserve Fédérale. Loin de la période des relations tendues entre cette dernière et l’exécutif, qui prévalaient sous la présidence Trump, la cohérence des objectifs entre le patron de la Banque Centrale et le Trésor apparaît à chaque intervention d’une partie ou de l’autre. Ainsi, poursuivant l’objectif de plein emploi incluant toutes les minorités – dont la situation moins favorable a souvent été noyée dans les moyennes nationales – Jérôme Powell entend maintenir une politique monétaire très accommodante, faisant fi des inquiétudes récentes des marchés sur le risque de résurgence de pressions inflationnistes, jugées temporaires.

Sur le plan extérieur, l’Amérique a renoué le dialogue économique et politique avec ses partenaires et alliés historiques. Le Premier Ministre japonais Suga est le premier chef d’Etat étranger à se rendre à Washington, pour s’engager plus avant dans la coopération militaire bilatérale. De son côté, le Secrétaire d’Etat aux affaires étrangères n’a pas manqué de renouer un dialogue plus apaisé avec les partenaires de l’OTAN, tandis que Janet Yellen réengageait son pays sur la voie de la coopération fiscale au sein de l’OCDE, pour la plus grande satisfaction des partenaires européens. Les premiers discours de Joe Biden à l’encontre de la Russie comme de la Chine – suivis par des échanges pour le moins tendus entre des représentants des deux grandes puissances – ont été perçus comme le retour de la fermeté sans compromis à l’endroit des rivaux stratégiques et économiques – pour la Chine en particulier.

Ainsi l’Amérique reprend-t-elle l’initiative sur tous les fronts, accueillant même une grande conférence globale sur le climat ce mois-ci. Ceci risque de lui valoir d’essuyer les rebuffades de ceux qui trouvent qu’elle reprend un peu trop facilement les rênes des relations internationales, négligeant peut-être de prendre le temps de soigner les plaies laissées par l’Administration précédente, et oubliant que l’Amérique y avait quelque peu perdu de sa crédibilité.

Economie et fiscalité

D’autant qu’aussi « généreuses » soient-elles, ces initiatives laissent entrevoir les préoccupations toutes domestiques du Président et de ses équipes. Ainsi, lorsque la Secrétaire d’Etat au Trésor renoue avec l’OCDE en matière de fiscalité, les propositions qu’elle formule, en ligne avec son plan de taxation domestique des entreprises, ne révèleraient-elles que la volonté d’accroître l’emprise fiscale de l’Administration hors de ses frontières ? De même, tout en renouant avec ses alliés historiques, le Président Biden entend bien prendre le leadership de « monde libre » face à la Chine, au point de forcer ses « amis » à choisir leur camp ? En matière de défense enfin, la demande d’une répartition plus « adéquate » des coûts de défense entre alliés persistera, tandis que l’Amérique semble bien en passe de retirer la totalité de ses troupes de nombres de théâtres d’opérations – à commencer par l’Afghanistan.

Plus encore, la hausse récente des taux long terme américain fait craindre à nombre de pays un retournement brutal de la conjoncture provoqué par un resserrement pour le moins malvenu des conditions de crédit – alors même que beaucoup souffrent encore des conséquences humaines et économiques de la pandémie. Depuis le début de l’année, le taux 10 ans américain a progressé de près de 70 bp, repassant le seuil des 1% – celui-là même qu’il avait enfoncé au début de la pandémie l’an passé. La perspective d’un rebond marqué de l’activité explique en grande partie cette « envolée », qui au demeurant reste encore limitée au regard de la progression des prix finaux (en mars l’indice des prix à la consommation a progressé de 0,6% sur un mois – 2,6% sur un an). La perspective de voir la dette publique s’envoler encore cette année et le déficit budgétaire frôler les 3000 milliards de dollars, tandis que la balance courante se détériore à nouveau sous l’effet de la croissance des importations, préoccupe les investisseurs, qui semblent moins enclins à suivre aveuglément la Réserve Fédérale dans sa volonté de maintenir encore longtemps sa politique ultra-accommodante. En témoigne la progression des taux de référence futurs 5 ans dans 5 ans, qui dépassent désormais le seuil de 2,5%.

Les indicateurs avancés du marché obligataire (index-linked et 5 ans dans 5 ans), signalent les inquiétudes des investisseurs quant à la reprise de l’inflation – celle-ci pourrait s’avérer plus durable que les quelques mois de tensions devant nous – et l’augmentation des déficits publics et extérieurs au regard de la politique économique de la nouvelle administration. Or, même si la Réserve Fédérale s’en tenait à sa politique actuelle, elle ne pourrait contrôler la partie longue de la courbe des rendements.

A l’échelle internationale

Ces mouvements ne sont pas sans conséquences pour le reste du monde : bien que les taux européens surperforment les taux américains lorsque ces derniers se tendent (ce qui se traduit par un écartement des spreads Bund/T-note), elle finit tout de même par être sous pression. Ainsi, le taux 10 ans OAT flirte-t-il avec le seuil de Zéro, après plusieurs mois en territoire négatif. Plus grave encore, les économies émergentes sont directement exposées et menacées par la remontée des taux américains, qui attirent les capitaux à la recherche de placements rémunérateurs et sans risque.

Au regard de l’augmentation générale de l’endettement du fait des conséquences de la pandémie, les perspectives de rebond de l’activité pourraient se trouver amoindries et le ressentiment à l’encontre de l’Amérique, plus marqué.

Valérie Plagnol X EAVEST

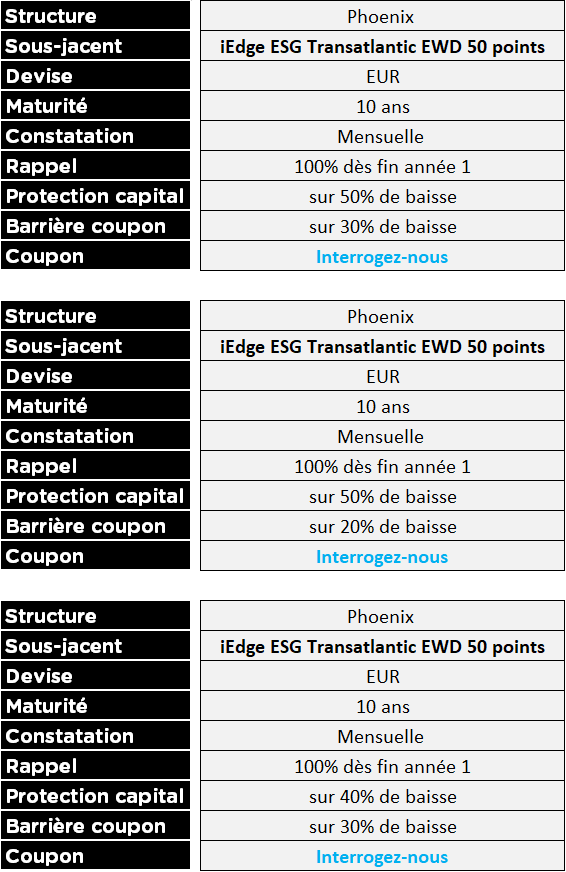

Nos propositions sur cette thématique:

Pour en savoir plus sur ce type de produit rendez-vous sur la base produit Eavest en cliquant ici

L’équipe EAVEST