mercredi 28 juillet 2021

Bonnes vacances !

| Tour de France, 14 juillet et chassés croisés, l’été est de retour, les vacanciers s’égayent et la France sera la destination favorite de nos concitoyens, sur les plages comme dans l’arrière-pays. |

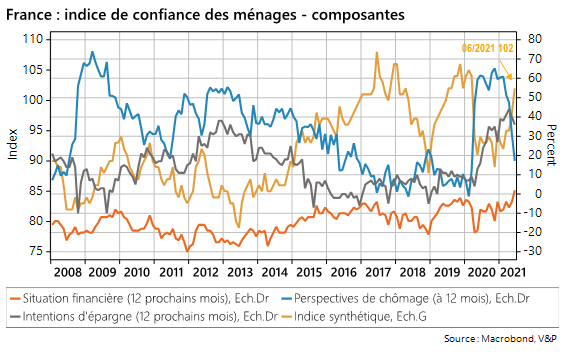

| Sur le plan économique, la levée des confinements et autres restrictions d’activité a bien permis un rebond de l’activité que soutient la confiance des ménages et leur capacité à consommer, grâce à l’épargne accumulée ces derniers mois. Signe encourageant : les ménages sont moins inquiets pour leur emploi (graphique ci-dessous), et considèrent leur situation financière à 12 mois plutôt favorable. |

.

| Du côté des marchés, la trêve estivale n’est pas toujours aussi calme. Du déclenchement de la guerre d’Irak, au défaut russe ou encore dans les semaines qui précédèrent la débâcle de 2008, la période durant laquelle les volumes sont plus faibles, est propice à d’importants soubresauts. Alors que la progression de nouveaux variants (notamment le variant Delta), préoccupent les autorités, les perspectives restent incertaines à plus d’un titre : |

– Il ne fait pas de doute que cette « récession », liée à un choc exogène et qui a donné lieu à un formidable soutien d’argent public, a permis de préserver la liquidité et les pouvoirs d’achats des entreprises et des ménages. – Mais l’assaut de demande finale a également provoqué une résurgence de l’inflation, dont on se demande si elle ne risque pas de déformer les anticipations des agents économiques. Le retour durable de l’inflation n’est pas une certitude et les effets de base vont continuer d’affecter l’analyse des données au moins jusqu’en 2022. Cependant, l’accélération de la politique de transition énergétique, la recomposition des chaînes de valeurs, sont des facteurs importants de maintien des prix à des niveaux plus élevés qu’auparavant. – Nous l’avons vu, ceci n’est pas pour déplaire aux banques centrales, notamment aux Etats-Unis comme en Europe. Cependant on peut s’interroger sur leur tolérance à l’accélération du crédit notamment et la nécessité de tenir compte du tempo des Etats eux-mêmes quant à la normalisation de leur politique budgétaire. Bref quand va-t-on retirer le « bol de punch », qui des Etats ou des Banques Centrales va commencer ? – Dans l’immédiat, les rendements obligataires sont de nouveau à la baisse ; le taux 10 ans OAT étant revenu en territoire négatif. Les marchés boursiers sont en repli sous le coup de la résurgence de la pandémie, et alors que certains pays et régions se referment. – Pourtant la situation n’est plus tout à fait celle de la première vague : 1. Les taux directeurs des banques centrales des pays développés sont déjà au plancher ; 2. Les banques centrales de certains pays émergents sont d’ores et déjà sous pression et doivent remonter leurs taux directeurs pour défendre leurs devises. 3. Les inégalités se creusent entre les pays et au sein des sociétés. Les risques de tensions sociales et politiques majeures se sont accrus. 4. Les tensions commerciales et géostratégiques s’accentuent, alors que les Etats-Unis quittent l’Afghanistan. |

.

.

| Les marchés seront à l’écoute de la réunion de Jackson Hole fin août, mais je serais bien étonnée si son patron choisissait cette rencontre pour donner des indications immédiates aux marchés. La situation reste trop incertaine pour que les Banques Centrales modifient leur politique à très court terme. En revanche, la situation n’est plus tout à fait aussi uniforme qu’au début de la pandémie. (Achevé de rédiger le 19 juillet 2021) |

Bonne lecture et à bientôt !

v

Valérie Plagnol X EAVEST