mardi 20 juillet 2021

Pourquoi les taux long terme ne montent-ils toujours pas ?

La reprise bat son plein et pourtant les rendements obligataires se tassent

.

| Le rebond marqué de l’activité économique au printemps s’est traduit par de nouveaux records sur les marchés action, à peine ternis par la remontée des taux d’intérêt à long terme. Ainsi le 10 ans T-bond, repassait au-dessus de 1,5% (de 1% à plus de 1,70%) dès le mois de mars. |

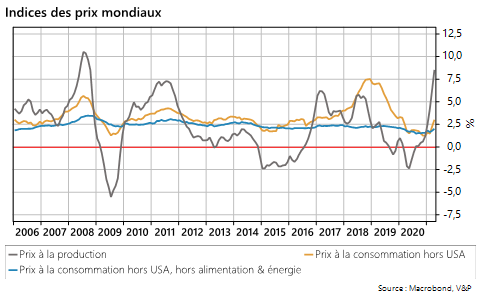

| Au vu de la vigueur de la reprise et de la hausse non moins sensible des prix mondiaux (graphique ci-dessous), on ne pouvait que douter d’un maintien quasi-indéfini des taux directeurs des banques centrales au plus bas, à commencer par la Reserve Fédérale des Etats-Unis. |

.

| Et de fait, le dernier comité du FOMC a bien pris acte de la vigueur de la reprise, laissant entendre (c’est du moins ce que les marchés ont conclu) que l’amorce de la normalisation monétaire était désormais pour 2023, plutôt que l’année suivante. Il s’agit là de la fin des taux directeurs à 0,25%. D’ici là, la Fed pourrait également suspendre quelques-unes de ses mesures d’aide et d’apport de liquidités d’urgence. |

.

Le retour de la « goldilock economy » ?

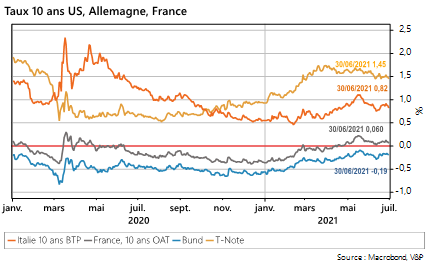

| Cependant, depuis quelques semaines on assiste à un léger reflux des rendements à long terme, et un aplatissement de la courbe des rendements par sa partie longue, ramenant le taux 10 ans américain sous les 1,5% (à 1,47% début juillet). En Europe et sur la même période, le taux 10 ans OAT a perdu près de 18 pb ; il en est à peu près de même pour le taux du 10 ans Bund, revenu un peu plus en territoire négatif (graphique ci-dessous). De même, et comme le précisait Jérôme Powell lors de son intervention devant la Commission du Congrès fin juin, la mise à disposition d’importantes liquidités par la Banque Centrale a permis de contenir les spreads de crédit, et permis également aux municipalités d’emprunter largement pour faire face à l’urgence. |

.

.

| Rappelons que le marché des taux d’intérêt américains reste le marché directeur des dettes publiques mondiales. Depuis le printemps, plusieurs facteurs se combinent pour limiter la pression haussière des rendements : |

– Aux Etats-Unis même, les négociations budgétaires se prolongent et le Président Biden se heurte toujours aux Sénateurs Républicains comme aux modérés de sa propre majorité, qui refusent de lui accorder les dépenses de relance promises à grands renforts de déclarations. De même, l’Administration présidentielle ne semble pas en mesure de faire passer les importantes hausses d’impôts que son aile gauche lui réclamait. A l’heure actuelle, le Président ne compterait plus que sur un budget de relance et d’infrastructures de l’ordre de 1 000 USD, bien loin des 6 000 milliards USD (sur 8 ans), au grand dam des plus radicaux. L’accord international sur un taux minimum d’imposition pour les multinationales n’est qu’un maigre pis-aller, loin d’être encore activé, et alors que la Secrétaire d’Etat au Trésor Janet Yellen entend relever l’IS à 28% (contre 21% actuellement). |

.

| – La perspective d’un retrait progressif des facilités de crédit exceptionnelles liées à la pandémie, qui devrait se matérialiser progressivement à partir de l’été, encourage également les marchés. |

.

| La rechute des taux des rendements s’inscrit également dans un contexte plus général, marqué par |

.

| Sur le plan international, la hausse récente du dollar contre toutes devises signale un reflux des investisseurs vers des positions de refuge, qui privilégient la dette américaine. Les pressions croissantes sur certaines devises de pays émergents expliquent ces inquiétudes. |

.

| La crainte d’une résurgence de la pandémie avec l’apparition de nouveaux variants. Les succès des campagnes de vaccination concernent principalement les Etats-Unis et l’Europe. L’Asie-Pacifique – peu touchée jusqu’à présent – est en retard (d’où le retour de périodes de confinements localisés ; mais également les risques de tensions politiques lorsque l’efficacité de certains vaccins est mise en doute). En revanche le déploiement du programme Covax en faveur des pays émergents reste encore insuffisant pour assurer une immunité collective satisfaisante. L’accélération de la production et des transferts de doses en direction des pays les plus démunis devrait porter ses fruits d’ici la fin de l’année. En attendant, la vitesse de contamination du nouveau variant Delta inquiète virologues et investisseurs, qui craignent une résurgence de la pandémie et de nouveaux confinements. |

.

| Le tassement – bien qu’à un haut niveau – des indices d’activité, notamment en Chine, témoignerait de la persistance de goulots d’étranglement au point de créer des pénuries et de ralentir l’activité en provoquant des interruptions sur les chaînes de production. |

.

| Ainsi, la seule perspective d’une modération (toute relative) budgétaire et d’un soutien continu mais moins massif de la Banque Centrale, dans un contexte d’anticipations inflationnistes contenues nous ramènerait-elle aux glorieuses années Greenspan dites des « Goldilock « ? |

.

Cette situation est-elle durable ?

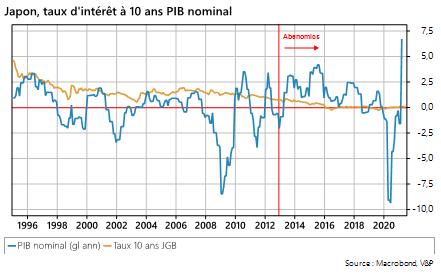

| L’histoire de ces 40 dernières années est celle d’une baisse tendancielle des rendements obligataires, qui accompagne le repli général des prix, le ralentissement de la croissance potentielle et l’intervention croissante des Banques Centrales, comme acteurs majeurs des marchés obligataires. Depuis le début des années 2000 (je me souviens pour ma part d’un discours de Ben Bernanke à propos de la déflation japonaise et de la nécessité d’éviter un tel écueil), la crainte des autorités monétaires comme des gouvernants est de se voir confrontés à la persistance de rendements réels positifs – c’est-à-dire comme le montre le graphique ci-dessous, un coût croissant de la dette, malgré son niveau nominal si bas, du fait d’une baisse encore plus marquée des prix. Les « décennies perdues » qu’a connu le Japon ont pris fin avec les « Abenomics » et le retour – forcé mais temporaire – de l’inflation (qui se traduisit par une croissance nominale supérieure aux rendements à 10 ans de la dette). L’intervention massive de la Banque Centrale du Japon à partir de 2013 a permis d’abaisser le niveau général des rendements de la dette publique. Cependant, cela s’est réalisé au prix d’un accroissement spectaculaire de son bilan (elle détient désormais près de 40% de l’encours de la dette totale du pays, qui s’élève à plus de 250% du PIB). |

.

Jusqu’ici tout va bien …

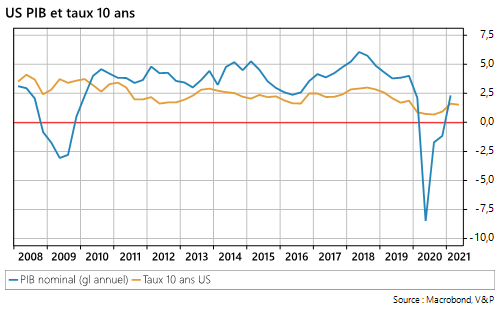

| A la différence du Japon, depuis la crise de 2008, les rendements obligataires américains et européens mesurés en termes nominaux, sont restés inférieurs à la croissance. L’économiste Olivier Blanchard a rappelé qu’une telle situation était propice, dans la mesure où le coût de la dette était en quelque sorte « absorbé » par la croissance des recettes et l’érosion – même modeste – des prix. Cette observation, reprise par de nombreux experts, a donné lieu à de nombreuses propositions de soutien plus marqué à l’investissement public, notamment en matière d’infrastructures et de transition énergétique, au motif que le coût supplémentaire d’un tel effort ne pèserait pas durement sur les ménages (via l’impôt) ou les entreprises mais, au contraire, contribuerait à élever le niveau de la croissance potentielle. |

.

| Mise dans cette perspective, la crise de la pandémie de la Covid, semble avoir fourni aux tenants de ces mesures le parfait terrain d’expérimentation. L’ampleur des fonds versés par les Etats (surtout en Europe et aux Etats-Unis) pour soutenir le pouvoir d’achat des ménages, a permis un rebond massif de la demande finale et de l’inflation, dans un contexte où : |

.

| – Les Banques Centrales ont non seulement mis en œuvre des mesures d’intervention d’urgence, mais ont en plus pris des engagements de soutien monétaire plus long en faveur de la transition climatique (achats d’obligations vertes). |

.

| – L’arrivée au pouvoir de Joe Biden a donné corps à des propositions de dépenses d’infrastructures et mesures d’aides sociales, ainsi qu’à des mesures transitoires de réduction des investissements dans les énergies fossiles. |

.

| – L’accord européen pour le lancement d’un plan de relance piloté par la Commission Européenne et financé par un emprunt direct – et probablement plus tard des ressources propres – permet d’engager un processus de cet ordre, avec le soutien et l’engagement de l’Allemagne. La perspective d’un virage vert, lors des prochaines élections générales Outre-Rhin devrait confirmer ces engagements. |

.

| Forts de cette expérience – semble-t-il – et s’appuyant sur une urgence climatique que nous sommes d’ailleurs loin de nier, certains veulent aller encore plus loin : |

.

| – En proposant l’annulation pure et simple de la dette détenue par la Banque Centrale, afin de dégager de nouvelles marges de manœuvres de dépenses. |

.

| – En proposant de recourir – par le soin de la monnaie virtuelle Banque Centrale en passe d’être mise en œuvre – à la « monnaie hélicoptère », c’est-à-dire la distribution directe d’argent (de pouvoir d’achat) dans la poche des consommateurs. |

.

| Rappelons que la dette publique détenue par la Banque Centrale, est une créance du Trésor sur lui-même, l’annuler signifierait se faire du tort à soi-même (l’Institut Monétaire reverse au Trésor les bénéfices réalisés), mais surtout on risquerait : |

.

| – De détruire la confiance des épargnants (en France près de 800 milliards d’euros de dette publique sont détenus par les particuliers principalement au travers des assurances-vie) ; |

.

| – De provoquer des fuites de capitaux et des hausses de taux d’intérêt de la dette nationale, soudain menacée de se détacher du « parapluie » de l’euro ; |

.

| – Si c’était le cas, finir par devoir relever les impôts (c’est déjà dans l’air du temps cf le rapport Tirole/Blanchard ). |

.

| Du point de vue strict du débat économique, la crise de la Covid-19 semble avoir donné l’occasion d’initier certaines propositions de financement massif de l’économie, un retour en force d’un keynésianisme de combat, déjà défendu dans le cadre des suites de la crise des subprime. |

Achevé de rédiger le 3 juillet 2021

f

Bonne lecture et à bientôt !

v

v

Valérie Plagnol X EAVEST