Bilan du mois d’août 2022 :

g

Le chiffre du mois :

p

5,8%

C’est le taux de l’inflation en France, fin août 2022

j

g

g

Le résumé du mois

g

Les actions européennes et les contrats à terme sur les actions américaines augmentent après deux jours de baisse.

Les actions européennes et les contrats à terme sur les actions américaines sont repartis à la hausse mardi, après deux jours de baisse provoquée par les craintes que les banques centrales augmentent les taux d’intérêt de manière agressive pour maîtriser l’inflation.

L’indice régional Stoxx 600 a gagné 0,7 % en milieu de matinée, tandis que CAC40 a gagné 1,05%. L’indice FTSE 100 de Londres a augmenté de 0,1%.

Ces mouvements sont intervenus après l’affaiblissement des actions mondiales lors de la session précédente, à la suite du symposium économique annuel de la semaine dernière à Jackson Hole. Lors de ce sommet, les banquiers centraux ont réaffirmé leur volonté de s’attaquer à la croissance rapide des prix, alors même que la perspective d’un resserrement de la politique monétaire menace d’induire un ralentissement prolongé. Les investisseurs pourraient profiter de la récente chute des cours pour acheter à bas prix des actions convoitées.

Les autres marchés d’obligations d’État sont restés relativement calmes au cours de la matinée en Europe, le rendement de l’obligation de référence du Trésor américain à 10 ans ayant baissé de 0,03 point de pourcentage pour atteindre 3,08% et le rendement allemand équivalent étant stable.

Les chiffres de l’inflation dans la zone euro pour le mois d’août seront publiés mercredi. Les économistes interrogés par Reuters s’attendent à une lecture en glissement annuel de 9%, contre 8,9% en juillet.

p

Les responsables de la fixation des taux de la BCE craignent que la faiblesse de l’euro n’entraîne une hausse de l’inflation.

Les responsables de la fixation des taux de la Banque centrale européenne ont exprimé une inquiétude croissante quant à la possibilité que la faiblesse de l’euro alimente une hausse de l’inflation lorsqu’ils ont décidé, le mois dernier, de relever les taux d’intérêt pour la première fois en plus de dix ans.

Lors des délibérations du conseil des gouverneurs de la BCE en juillet, les préoccupations relatives à la flambée de l’inflation, dont certains craignaient qu’elle ne puisse être maîtrisée même si la crise de l’approvisionnement énergétique s’intensifiait, ont semblé l’emporter sur les inquiétudes liées à l’affaiblissement des perspectives de croissance.

Certains responsables politiques ont fait valoir que la BCE devrait s’en tenir à son plan antérieur de relèvement des taux de 25 points de base en juillet, plutôt qu’à la hausse de 50 points de base finalement décidée.

Les responsables de la fixation des taux ont identifié un nombre croissant de risques à la hausse pour l’inflation, qui a atteint un niveau record de 8,9 % pour la zone euro en juillet.

Il a été avancé que même une récession ne diminuerait pas nécessairement les risques à la hausse, en particulier si elle était liée à une coupure de gaz ou à un autre choc d’approvisionnement.

Les hausses de taux agressives aux États-Unis sont l’un des facteurs à l’origine de la chute de l’euro par rapport au dollar, tout comme la détérioration des perspectives économiques de la zone euro et le rôle traditionnel du dollar en tant que valeur refuge en période de ralentissement économique.

Jeudi, l’euro s’échangeait à 0,9966 dollar, soit le plus bas niveau en 20 ans.

p

L’inflation de la zone euro atteint un niveau record de 8,9 % en raison de la flambée des prix de l’énergie

L’inflation dans la zone euro a atteint un niveau record de 8,9 % ce mois-ci, comblant ainsi l’écart avec le taux de 9,4 % du Royaume-Uni.

Le renchérissement de l’énergie est responsable de la majeure partie de cette hausse, qui était de 8,6 % en juin, alors que les retombées de l’invasion de l’Ukraine par la Russie continuent de frapper de plein fouet les économies européennes.

La France, l’Italie et l’Espagne, qui ont le mérite d’avoir partiellement contrôlé les coûts énergétiques nationaux afin de minimiser l’impact de la crise du coût de la vie, ont enregistré la plus forte croissance. Ils ont également bénéficié d’un retour du tourisme et de la réouverture d’entreprises après les fermetures dues à la pandémie.

La France a rebondi après une contraction de 0,2 % au premier trimestre pour atteindre une croissance de 0,5 % au cours de la dernière période, tandis que l’Italie a progressé de 1 % et l’Espagne de 1,1 %. En Allemagne, où l’industrie manufacturière a été touchée par la flambée des prix de l’énergie et le fléchissement de la demande chinoise, la croissance a stagné.

L’inflation des denrées alimentaires et l’inflation de base continuent d’être orientées à la hausse, tandis que la crise du gaz maintient l’inflation de l’énergie à un niveau élevé. L’offre, plutôt que la demande, reste le principal moteur de la hausse de l’inflation.

De plus la banque centrale pourrait ajouter à la hausse de 0,5 point de pourcentage plus tôt ce mois-ci une hausse similaire lorsqu’elle se réunira à nouveau en septembre.

p

g

g

g

Les chiffres du mois

g

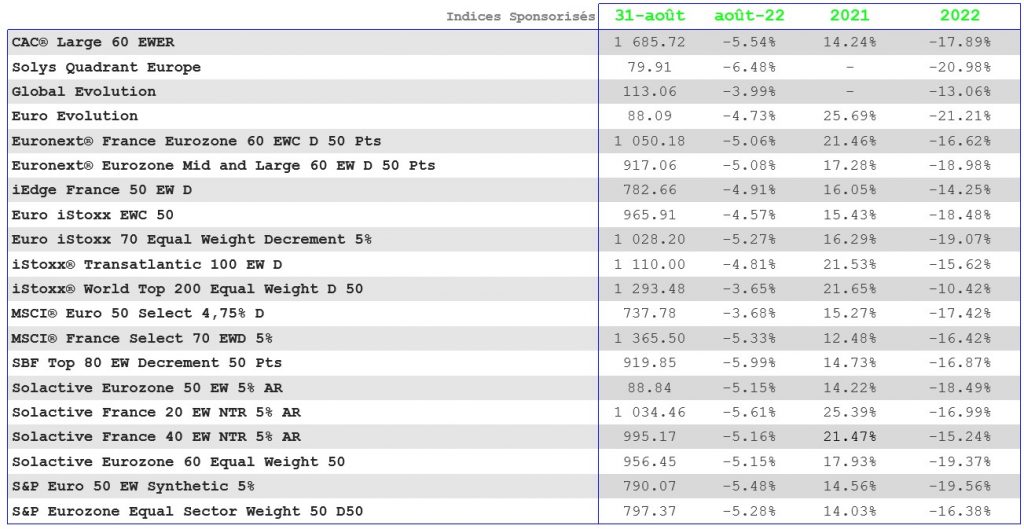

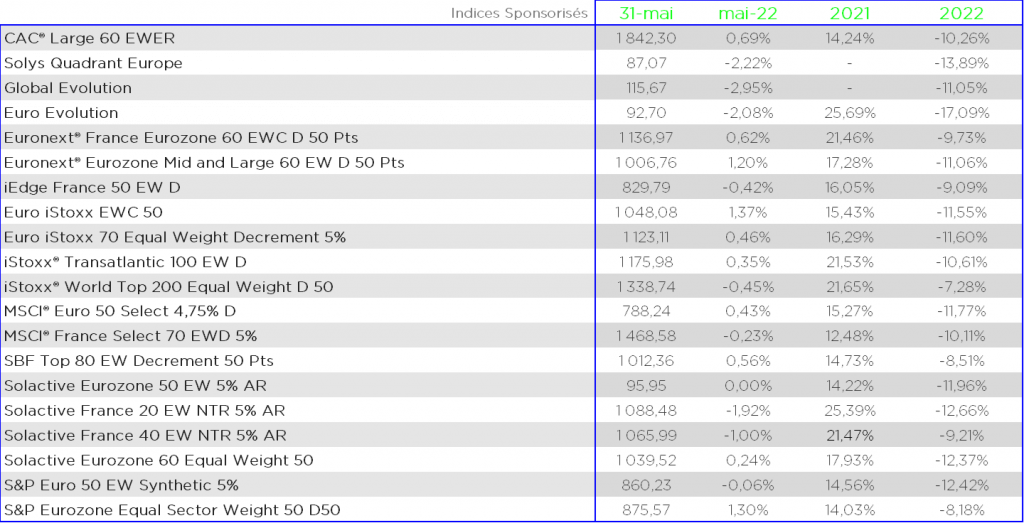

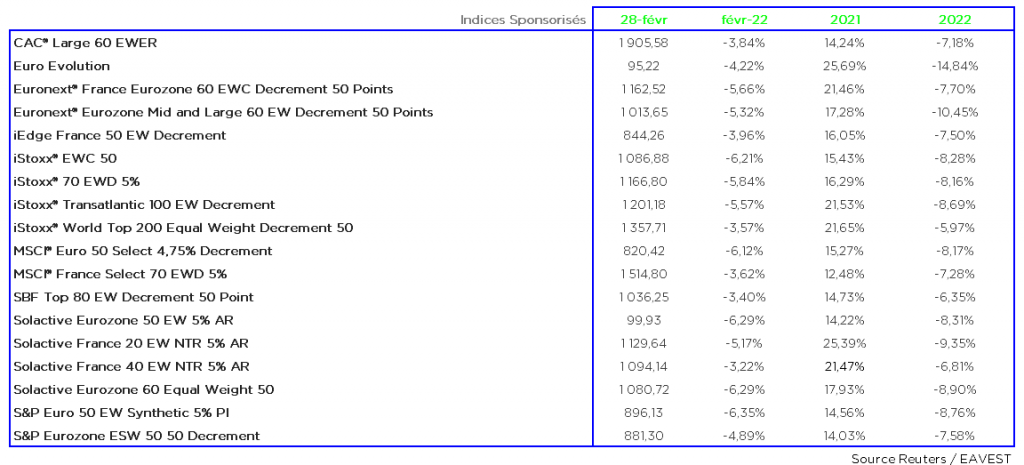

Résultat du mois de juillet : un CAC 40 à 6125.10 points au 31/08/2022, soit une baisse de 5.02% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

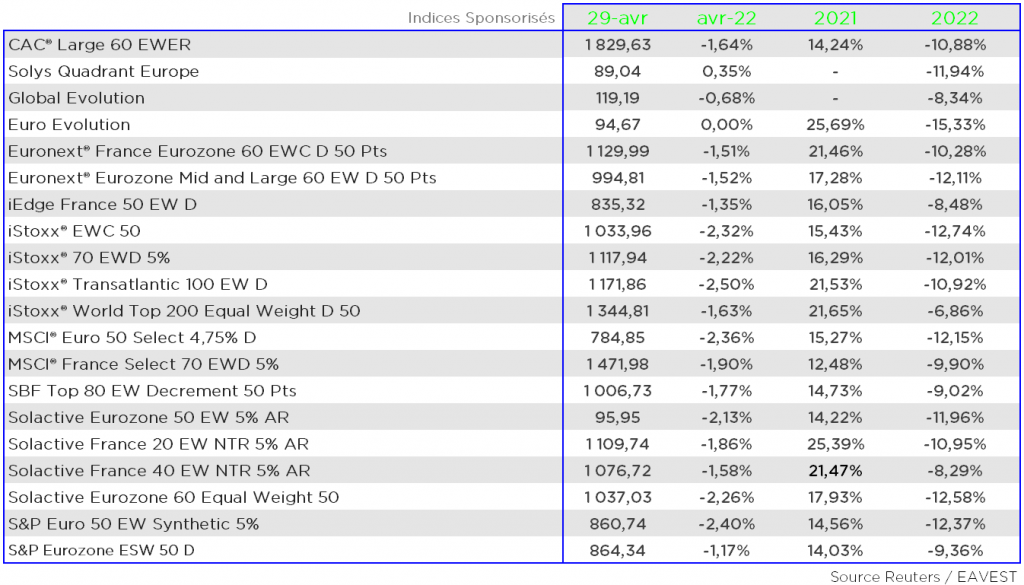

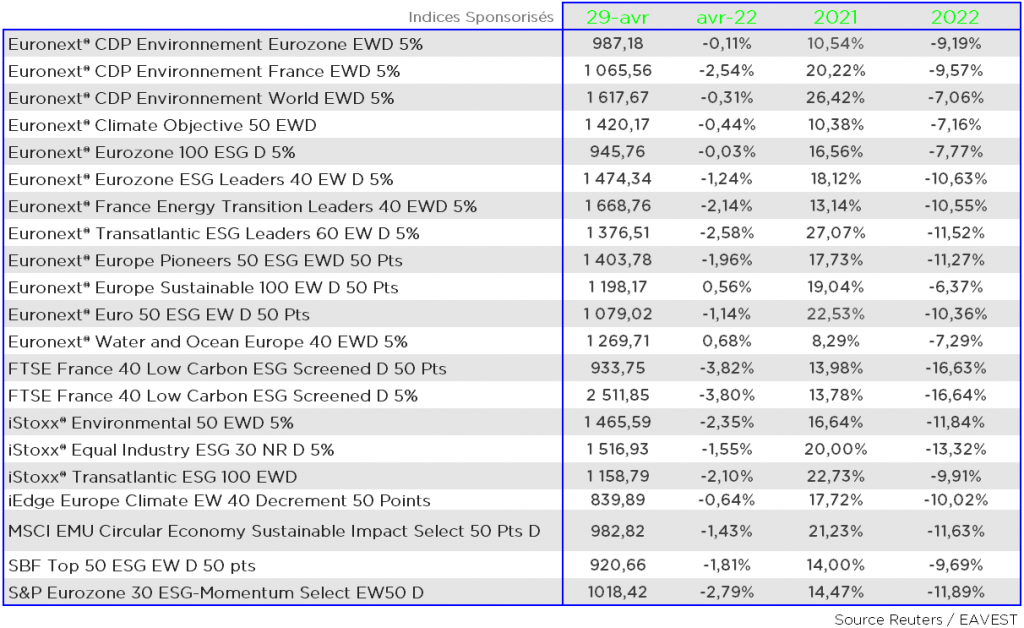

g

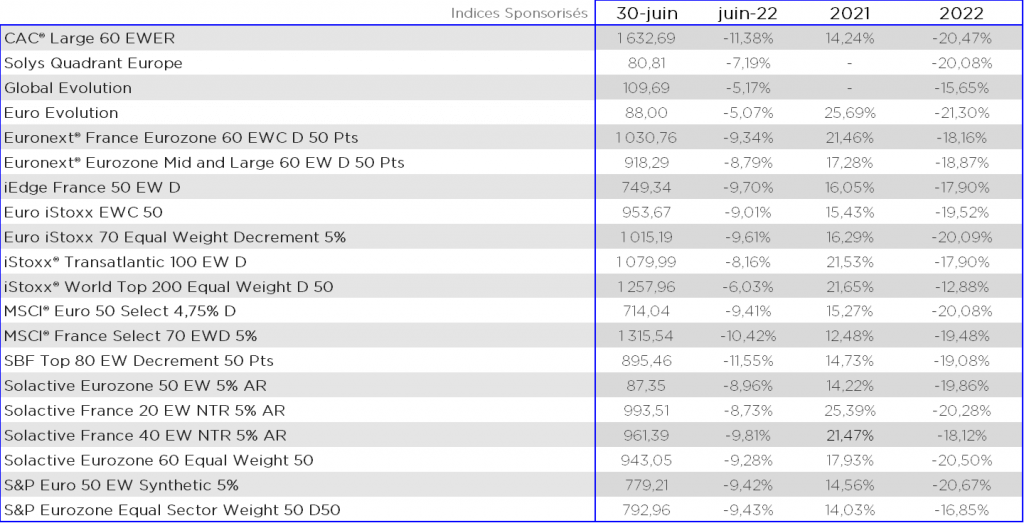

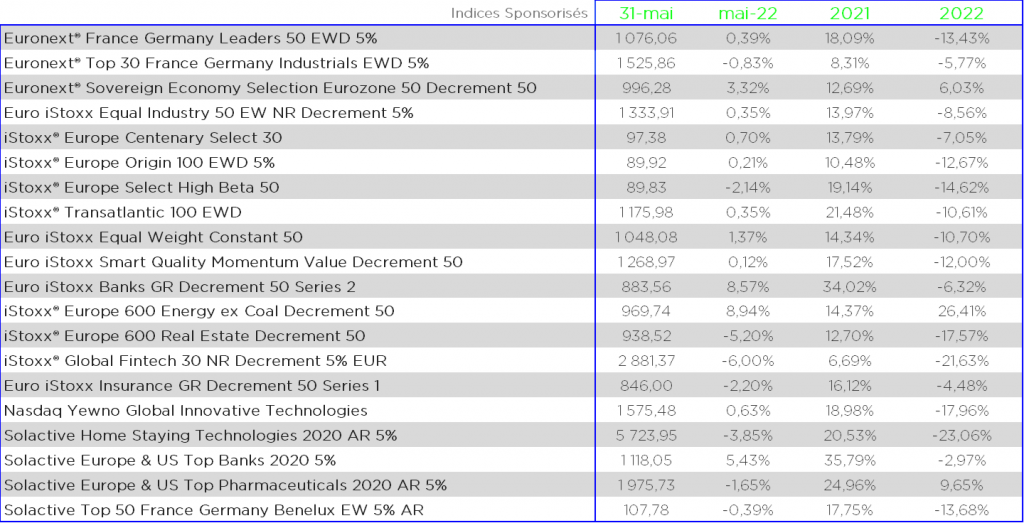

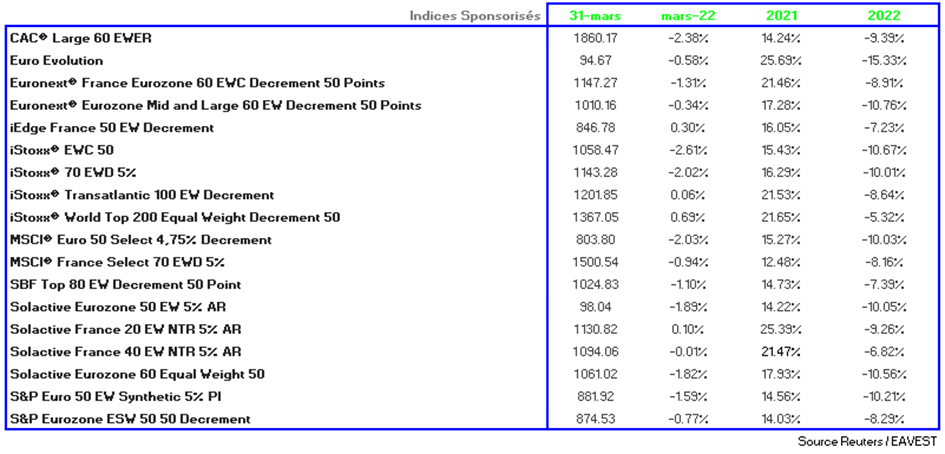

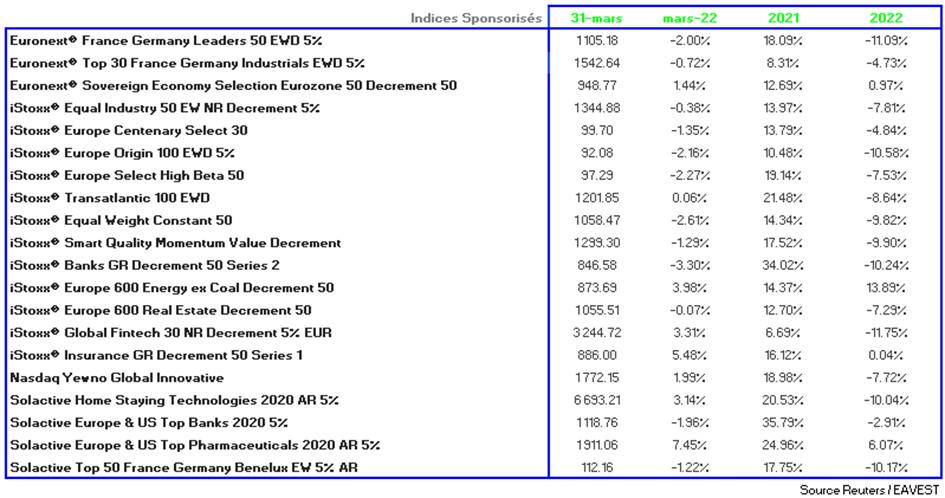

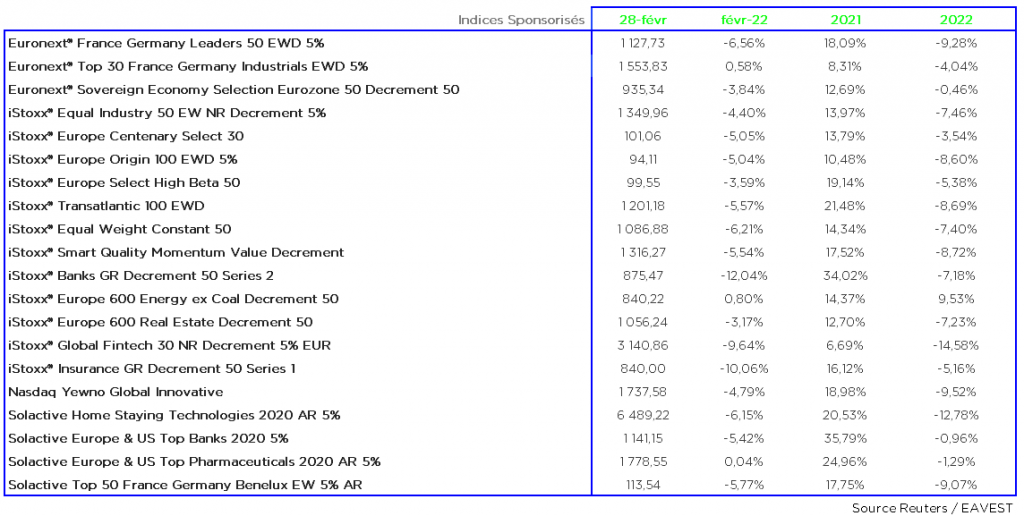

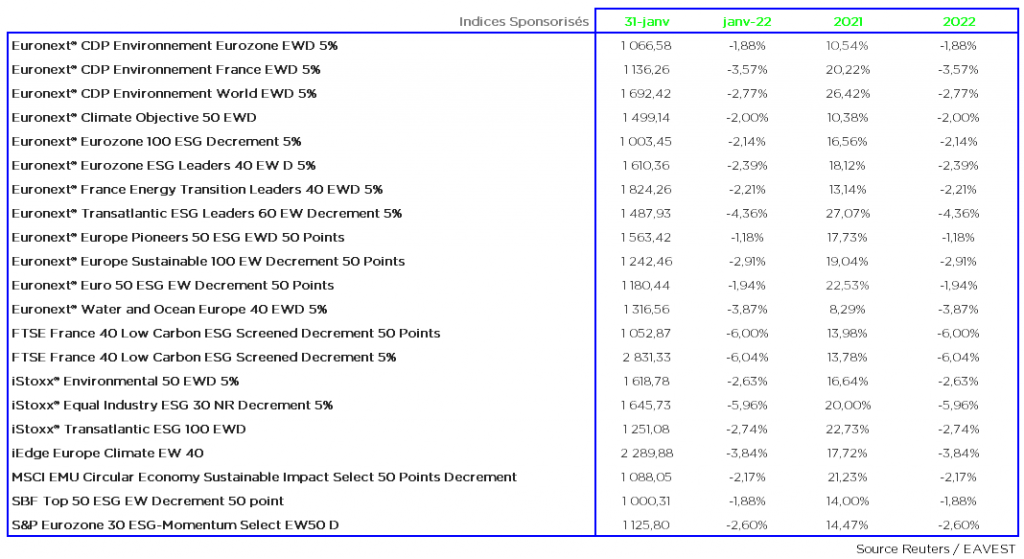

Parmi les indices sponsorisés, les valeurs sont en hausse avec une moyenne mensuelle des performances de –4.30%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

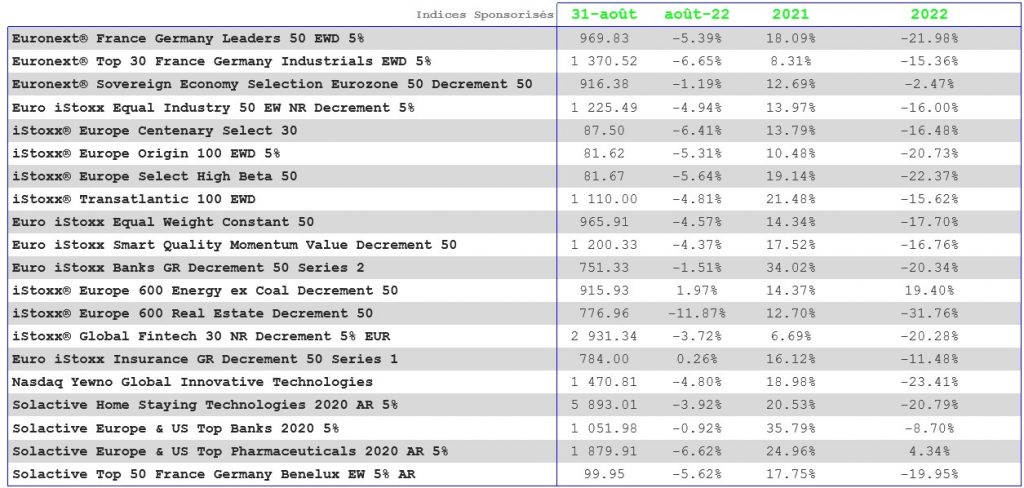

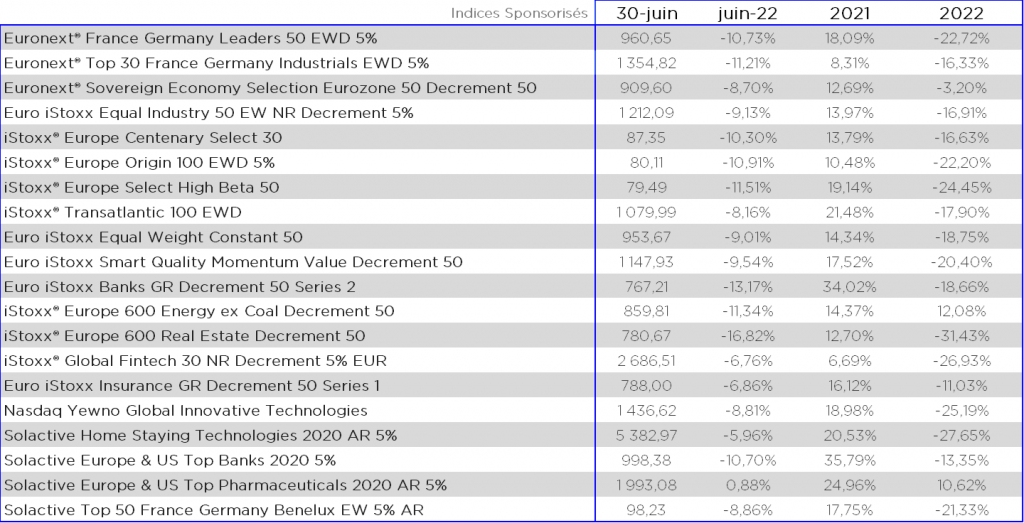

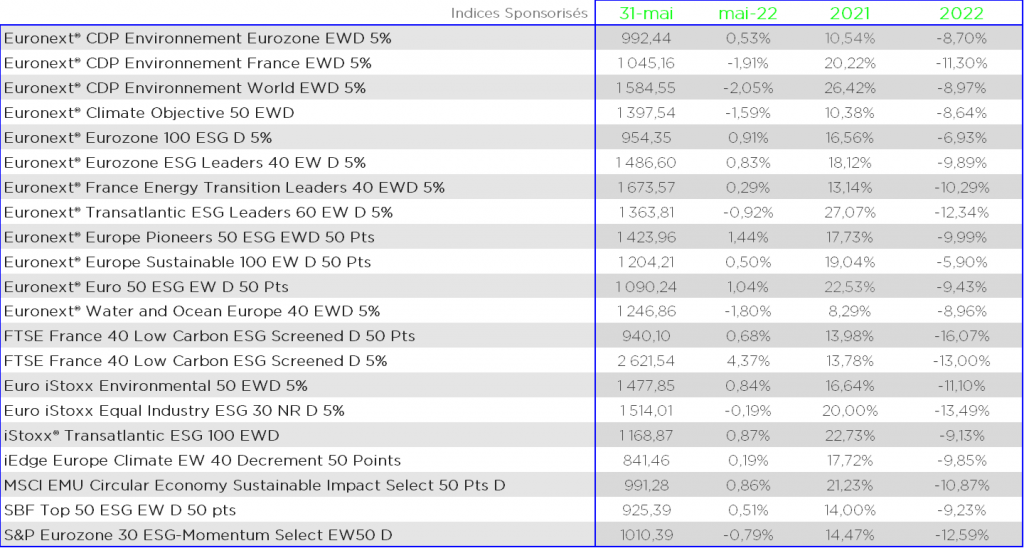

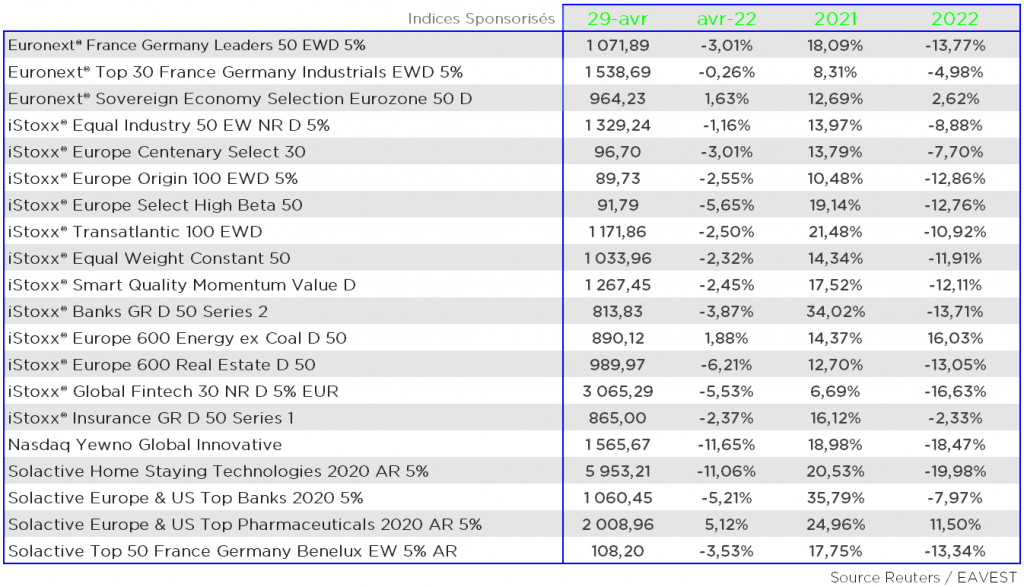

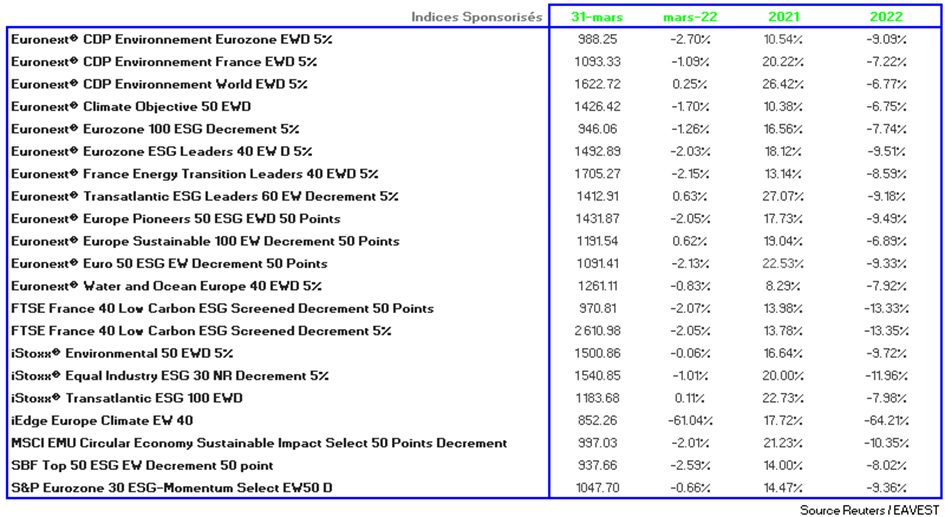

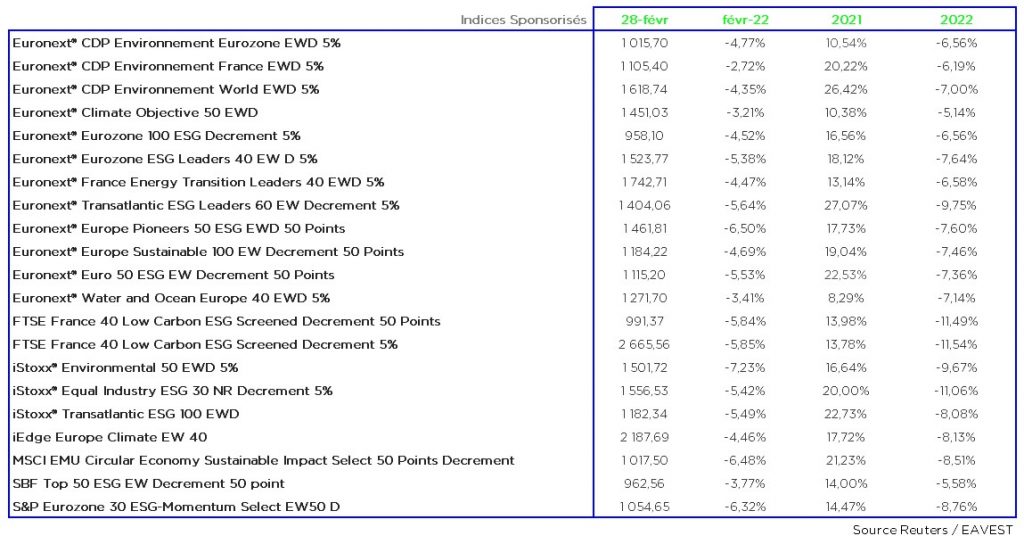

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en hausse de -4.30%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

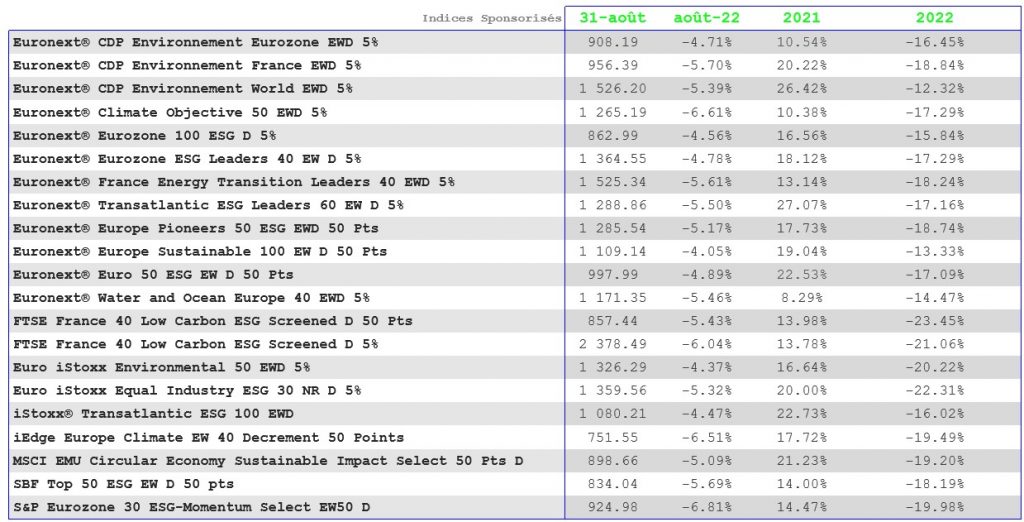

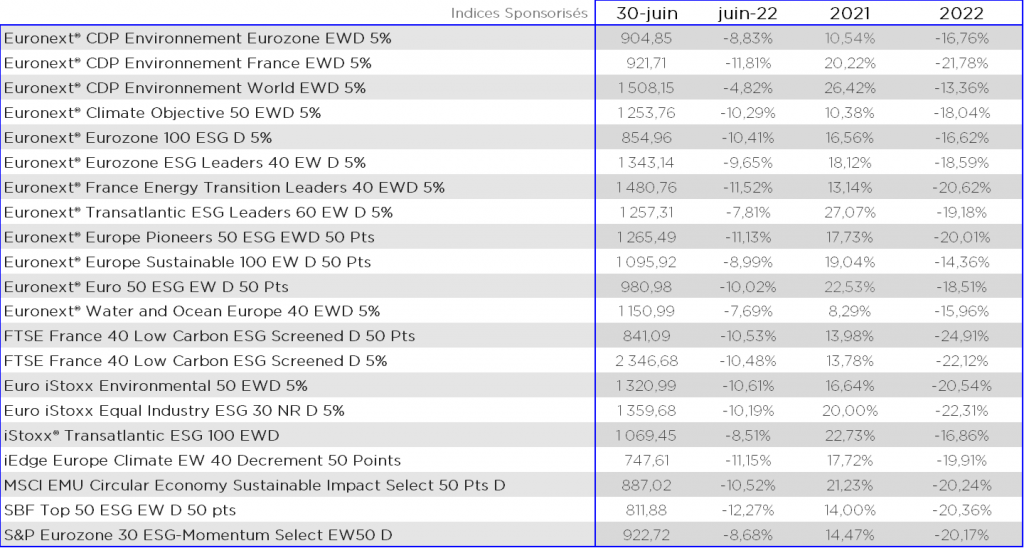

Les indices ISR sont en hausse sur le mois de mars avec une moyenne des performances à -5.34%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

P

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant :Juin 2022 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

Les actions mondiales ont chuté mardi et l’euro a atteint son plus bas niveau depuis deux décennies face au dollar, les craintes d’un resserrement de la politique monétaire et d’une crise énergétique en Europe assombrissant le sentiment du marché.

L’indice boursier européen Stoxx 600 a reculé de 0,3 % dans les premiers échanges, après avoir enregistré lundi sa plus forte baisse en plus d’un mois. Le Dax allemand a perdu 0,3% et le FTSE 100 de Londres 0,3%.

L’euro a reculé de 0,3 % à 0,9913 dollar pour atteindre son plus bas niveau en 20 ans, après être passé sous la parité avec le dollar lundi, les craintes que la Russie n’étrangle l’approvisionnement en gaz de l’Europe en représailles du soutien occidental à l’Ukraine assombrissant les perspectives économiques de la zone euro.

Pesant également sur le sentiment des investisseurs, les contrats de gaz naturel européens TTF ont atteint un niveau record à la clôture lundi, et ont étendu leurs gains mardi, après que le monopole gazier russe Gazprom ait annoncé de nouvelles fermetures pour maintenance de son gazoduc Nord Stream 1, crucial pour l’Europe.

P

p

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

.

.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

Bilan du mois Juillet 2022 : un mois chargé d’annonces.

g

Les chiffres du mois :

p

1€ = 1$

C’est la première fois depuis le 15 juillet 2002

qu’il y a une parité entre l’euro et le dollars.

j

g

g

Le résumé du mois

g

Parité euro/dollar :

Phénomène historique depuis 2002, l’euro a atteint la parité avec le dollar le 12 juillet dernier.

Cette dépréciation soudaine et importante de l’euro face au dollar s’explique en partie en raison de nombreux chocs macroéconomiques qui ont affaibli cette devise. Comme avec le conflit ukrainien, qui fut l’un des facteurs déclencheur d’une forte inflation d’une zone euro bien trop dépendante des importations de gaz et de pétrole en provenance de la Russie. Mais cette dégradation ne touche que l’euro face au dollar et non face aux autres monnaies. En effet, ce n’est pas tant l’euro qui faiblit, mais le dollar qui se renforce en raison des nombreuses augmentations des taux directeurs de la FED. L’inflation américaine atteignant des niveaux inégalés depuis plus de 40 ans, du fait notamment des nombreux plans de relance menés par Joe Biden.

g

Résilience des marchés :

Tirant des enseignements de la crise sanitaire, les marchés financiers ont su démontrer une résilience remarquable face au contexte économique tendu de cet été, avec en toile de fond le conflit ukrainien et les prétentions de la Chine envers Taiwan.

L’hypothèse d’un conflit généralisé n’a jamais été aussi tangible depuis la guerre froide. Sans oublier l’économie américaine qui est officiellement entrée en récession en enregistrant sur deux trimestres de suite une baisse de la croissance de leur PIB. Au vu de ces informations nous étions donc en droit d’attendre une forte baisse des marchés financiers. Cependant ce ne fut pas le cas, le CAC 40 enregistrant rien que sur le mois de juillet une hausse de 8,7% similaire à celle de près de 8% enregistrée sur le S&P 500.

p

Remontée de taux en zone euro :

Juillet marque également un tournant pour la zone euro, avec la décision de la banque centrale européenne d’augmenter ses taux directeurs de 50 points de base. Une première depuis plus de 10 ans.

Cette décision représente une fracture vis-à-vis de l’ère Draghi et marque la fin de « l’argent gratuit ». La France – qui jusque-là empruntait à 0% – doit désormais payer 2,2%. Cette hausse des taux retranscrit bien le désir de la BCE de lutter contre la forte hausse du taux d’inflation annuel dans la zone euro estimé à 8,6% en juin. Mais cette annonce représente également un changement de paradigme, la BCE qui, par le passé, annonçait l’amplitude de ses hausses de taux adopte désormais le mode opératoire de la Banque Nationale Suisse, qui elle, procède à des hausses de taux surprises.

p

L’Italie, un danger pour la zone euro

La zone euro est sur le qui-vive, la situation critique de l’Italie peut à tout moment faire replonger la zone euro dans une récession. L’augmentation des taux directeurs par la BCE pourrait bien pousser certains états membres vers la faillite du fait de leur haut taux d’endettement.

L’Italie deuxième pays le plus endetté de la zone euro derrière la Grèce fait peser une épée de Damoclès sur celle-ci. Le pays pourrait ne plus avoir la capacité de rembourser sa dette en raison de l’augmentation de son taux d’emprunt. Une situation similaire à celle observée en 2012 est alors envisageable avec le cas de la Grèce.

L’augmentation des taux laisse planer le risque d’une fragmentation des taux d’emprunt venant alors détériorer les conditions d’emprunt de pays déjà en difficulté comme l’Italie.

p

Ralentissement des IPO

À la suite de la publication du rapport EY mentionnant que depuis janvier 2022, le nombre de premières cotations a été divisé par 2 par rapport à 2021. L’instabilité de la situation économique dû à la guerre en Ukraine, mais aussi à cause de l’inflation historique, sans oublier l’augmentation des taux directeurs pousse à la porte les investisseurs. De plus, l’engouement des SPAC étant retombé, les introductions en bourse ont plongé à Wall Street. Le nombre de sociétés ainsi que les montants levés ont été divisés par 2 passant respectivement de 1171 à 630 et de 227 milliards à 95 milliards.

g

g

g

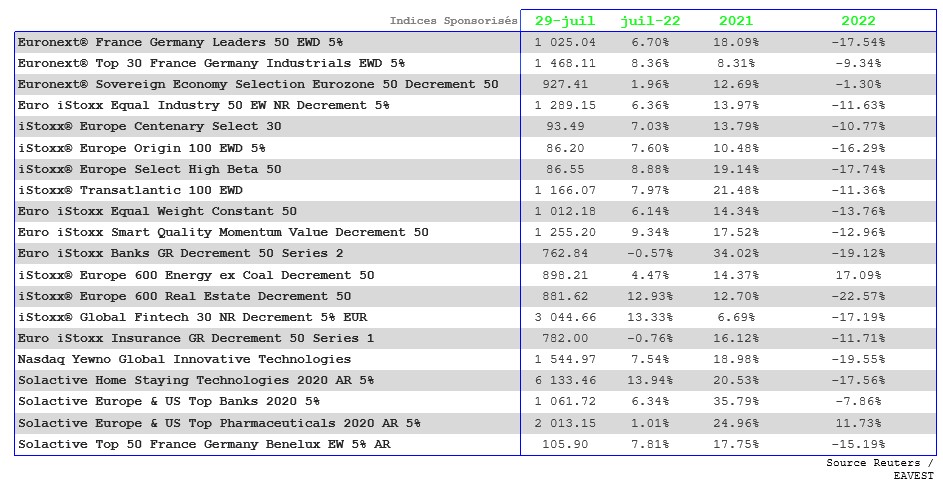

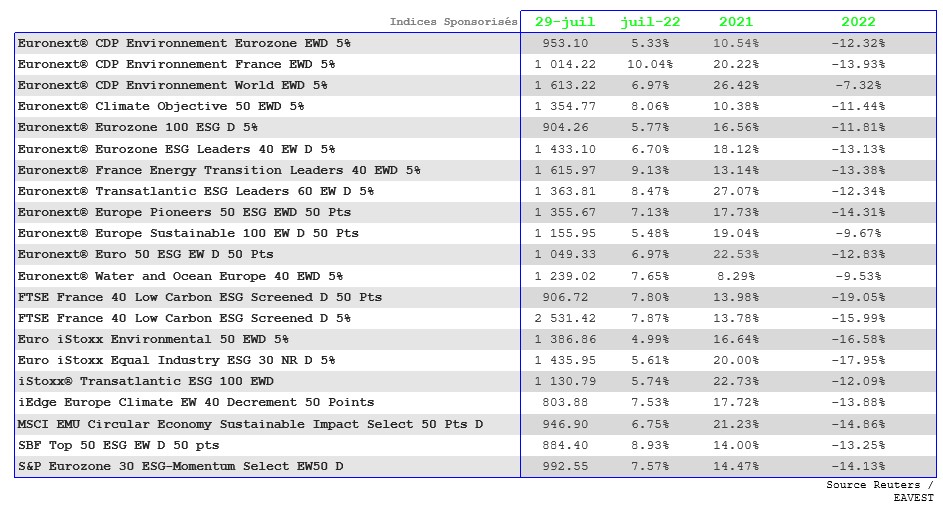

Les chiffres du mois

g

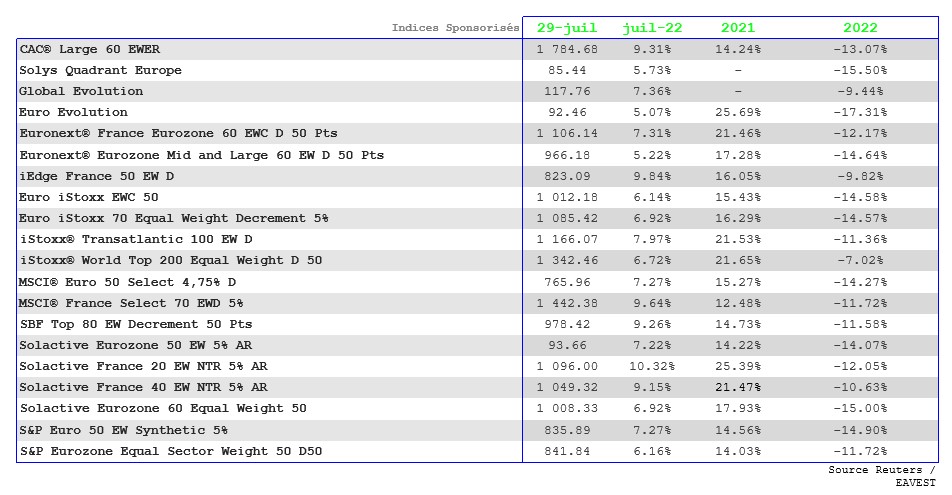

Résultat du mois de juillet : un CAC 40 à 6448.50 points au 29/07/2022, soit une hausse de 8.87% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Parmi les indices sponsorisés, les valeurs sont en hausse avec une moyenne mensuelle des performances de 7.54%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en hausse de 6.82%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Les indices ISR sont en hausse sur le mois de mars avec une moyenne des performances à 7.16%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

P

Retrouvez chaque mois l’évolution de tous les indices sur le blog EAVEST.

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant :Juin 2022 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

Ce jeudi 21 Juillet Christine Lagarde, présidente de la Banque Centrale Européenne, annonçait la décision d’un relèvement des taux à hauteur de 50 points de base. En sortant de l’ère des taux négatifs, la BCE met fin à la décennie d’une politique monétaire accommodante au sein de la zone euro. La « forward guidance » (pilotage des anticipations de marché) n’est plus considérée comme suffisamment efficace pour combattre fermement l’inflation. Désormais, les décisions sur le rythme de hausse seront prises lors de chaque réunion, en fonction des dernières données disponibles.

p

La BCE a également dévoilé un nouvel outil appelé « Instrument de protection de la transmission » (TPI) . Celui-ci aurait pour objectif d’apporter une nouvelle aide aux pays les plus endettés de l’Union Européenne et ainsi éviter une fragmentation de la zone euro. En effet, chaque pays dispose d’un niveau endettement différent. A titre indicatif, l’Allemagne est un des pays les moins endettés tandis que l’Italie l’est considérablement. De ce fait, il est plus coûteux pour certains Etats de se financer via l’émission d’obligations. Avec une dette souveraine importante, les coûts d’emprunts de ces Etats sont élevés compte tenu du risque que prennent les investisseurs, risque qui doit être rémunéré. De plus, les investisseurs qui craignent pour la stabilité financière des États membres très endettés peuvent se réfugier dans les obligations perçues comme plus sûres, exacerbant ainsi l’effet inégal de la politique monétaire. De ce fait, les spreads de taux des obligations souveraines peuvent devenir bien trop grands. Cet écartement trop important des coûts de financement d’un Etat par rapport au reste de la zone euro peut provoquer une nouvelle crise de la dette.

p

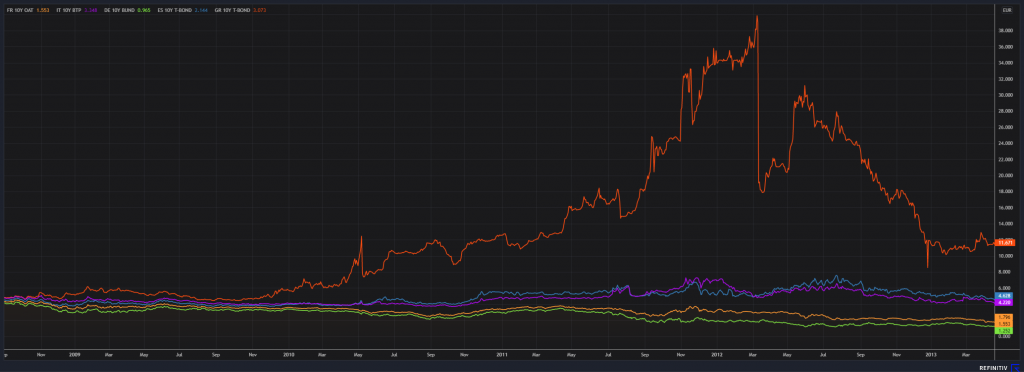

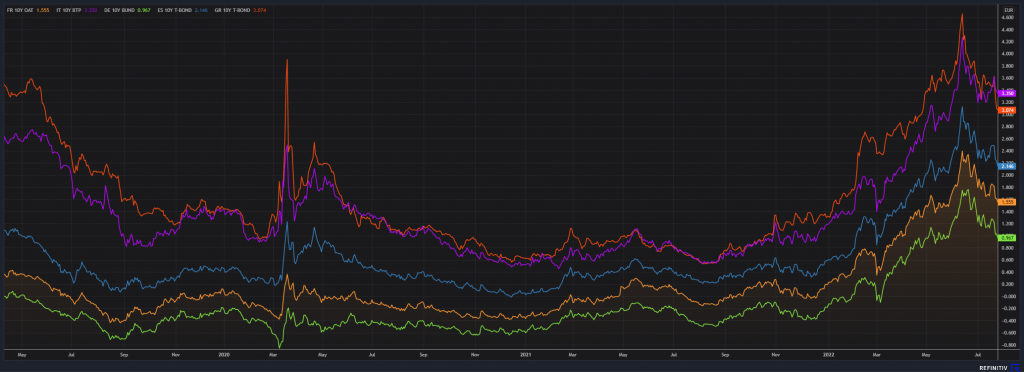

— GR10Y / — ES10Y / — IT10Y / — FR10Y / — DE10Y

P

— GR10Y / — ES10Y / — IT10Y / — FR10Y / — DE10Y

P

Face à cela, la BCE souhaite soutenir financièrement les Etats qui ont du mal à emprunter. Concrètement, ce mécanisme va permettre à la Banque centrale européenne d’acheter des titres de dette des Etats, sur le marché secondaire, quand ces Etats font face à « une détérioration des conditions de financement non justifiée par les fondamentaux propres à chaque pays » ( Institution de Francfort). Ces achats viseront des obligations souveraines d’une maturité entre 1 et 10 ans, selon le communiqué. La BCE a également indiqué que l’ampleur des achats dans le cadre du (Transmission Protection Instrument, TPI) dépend de la gravité des risques auxquels est confrontée la transmission de la politique monétaire. Cet engagement intervient alors que l’Italie fait face à une grave crise politique après la démission du président du Conseil, Mario Draghi. Néanmoins, Christine Lagarde veut se montrer stricte et assure que l’éligibilité au TPI est soumise à des critères bien spécifiques :

. ne pas avoir de déficit excessif

· ne pas avoir de déséquilibres macroéconomiques graves

· avoir une dette « viable »

· avoir des politiques macroéconomiques saines et durables

P

La BCE indique également qu’elle examinera la viabilité budgétaire d’un pays et qu’elle vérifiera s’il a mis en place des « politiques macroéconomiques saines et durables ». Des critères assez flous, qui seront interprétés au cas par cas par la BCE et les autres institutions de l’Union européenne. Le Conseil des gouverneurs pourra alors seul activer l’IPT après « une évaluation complète des indicateurs de marché et de transmission » de sa politique.

p

Cet outil vise bel et bien à maintenir la stabilité au sein de l’Union Européenne mais n’en reste pas moins surprenant. En effet, dans son mécanisme, le TPI ressemble beaucoup au programme d’achat d’actifs (APP) – qui permettait à la BCE d’acheter des obligations d’Etat pour baisser leurs taux d’intérêt- qui vient justement d’être arrêté par la BCE pour combattre l’inflation.

p

P

P

p

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

p

Les entreprises par le biais de leurs actions, ont la possibilité de verser aux actionnaires une partie de leurs bénéfices par les dividendes.

p

Les produits structurés sont une alternative d’investissement intéressante car il offre de nombreux mécanismes avantageux pour les investisseurs. Un produit structuré utilise les dividendes des sous-jacents pour offrir par exemple des protections en capital et des coupons. Plus les dividendes sont conséquents, plus les conditions sont attractives pour l’investisseur.

p

Les banques d’investissement proposent maintenant des actions à « decrement ».

p

Les valeurs de ces actions sont obtenues à partir d’une action classique à laquelle est soustrait un decrement, et est réintégré le dividende versé par l’action.

p

Les indices à decrement sont une solution pour réduire le risque de non-versement dividendes en fixant préalablement un niveau de dividendes synthétiques. Les produits qui ont comme sous-jacent des indices à decrement offrent donc aux clients des meilleures conditions de pricing et donc des coupons plus élevés.

p

Ces sous-jacents représentent cependant un risque supplémentaire pour les investisseurs.

p

En effet, si le dividende synthétique est supérieur au dividende réellement versé par l’action, alors le sous-jacent à decrement réalisera une moins bonne performance que l’action classique.

p

Cependant si le decrement est inférieur au dividende versé par l’action, alors l’indice a decrement réalisera une meilleure performance que l’action classique.

p

Il est donc intéressant pour l’investisseur d’avoir une anticipation sur le niveau de dividende qui sera réellement versé par l’action afin de choisir au mieux l’indice à decrement.

p

pp

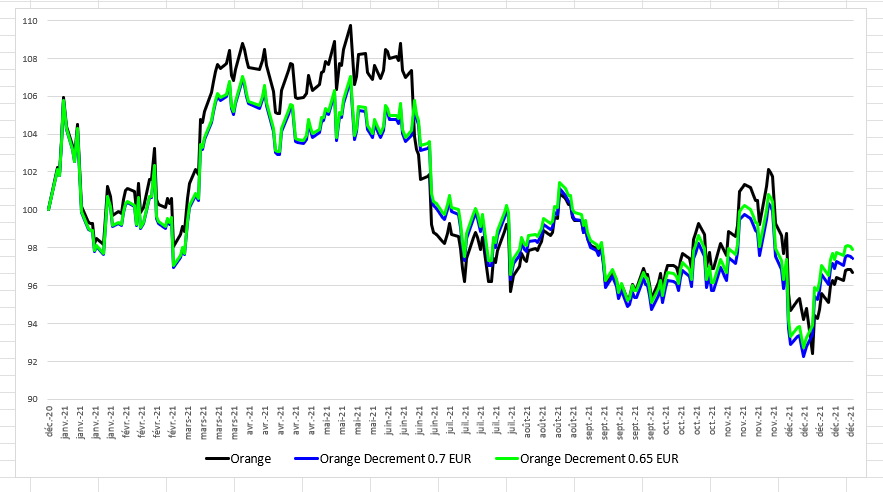

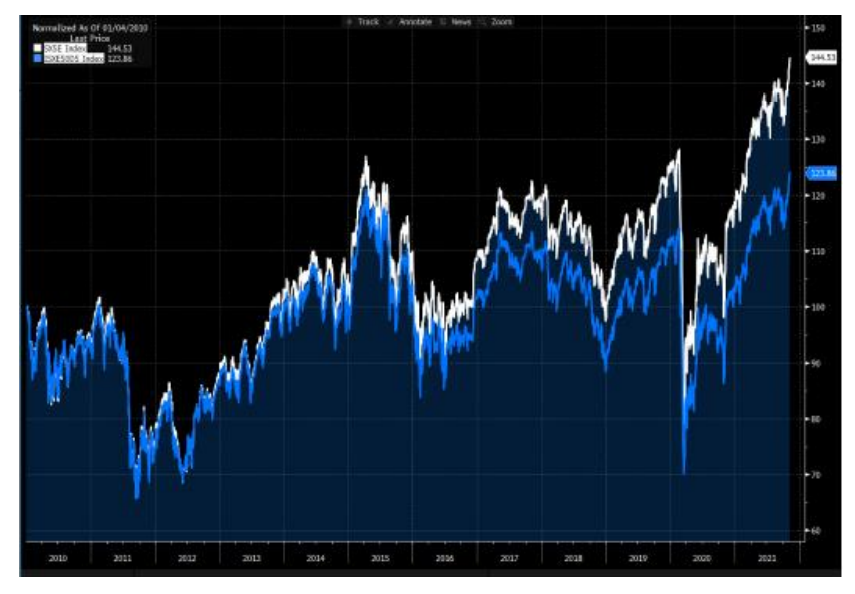

Nous pouvons observer dans le graphique ci-dessus deux actions avec des valeurs de decrement différentes ainsi que l’action classique. Les cours ont été rebassés en 100, au 31 décembre 2020. La courbe bleue représente l’action Orange avec un decrement de 70 centimes. La courbe verte représente l’action à decrement avec un dividende synthétique de 65 centimes. L’action classique d’Orange est, elle, représentée en noire. Sur l’année 2021, le titre Orange a versé un dividende de 80 centimes.

p

On observe que les deux actions à decrement ont mieux performé que l’action classique d’Orange, du fait de leur decrement qui étaient inférieur aux dividendes versés par l’action.

p

L’action Orange est un exemple d’action à decrement parmi les nombreux indices à decrement existant.

p

EAVEST suit pour vous un grand nombre d’autres actions à decrement sur des sous-jacents, que vous pouvez dès à présent découvrir auprès de nos équipes.

pp

p

p

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Bilan du mois Juin 2022 : La fin d’un semestre riche en rebondissements…

g

L’annonce du mois

p

« Nous avons connu une série de grands chocs, sans

respiration entre eux, ce qui s’est bien sûr répercuté

sur les anticipations d’inflation. Quand on les met

ensemble, ils ne sont plus transitoires au sens

traditionnel du terme »

j

g

g

Le résumé du mois

g

Le contraste est saisissant !

L’année 2021 avait été une année record, l’ensemble des bourses mondiales avaient fait l’objet d’un rebond massif après la crise du COVID-19. En dressant le tableau de ce début d’année 2022, la situation est plus à l’incertitude… Inflation galopante, guerre en Ukraine et son impact sur le secteur énergétique, confinements en Chine et ses impacts sur les chaînes d’approvisionnements, autant de facteurs qui ont amené une forte volatilité sur les marchés. Ces derniers sont les principaux responsables des baisses que subissent les marchés actions.

D’autant plus sensibles aux aléas économiques, les valeurs de la Tech ont connu un véritable contrecoup. Ce revirement, aussi soudain, devra trouver son point bas. De nombreux analystes et prévisionnistes s’essayent à trouver la lumière au bout du tunnel. Cet exercice offre aux investisseurs de l’espoir compte tenu de l’état économique et géopolitique mondial.

L’Europe a su mieux résister, mais les portefeuilles portent les stigmates du choc inflationniste et monétaire. Le sentiment global du marché s’améliore de jour en jour. L’optimisme repose essentiellement sur la perspective d’une embellie des relations entre les Etats-Unis et la Chine. Joe Biden pourrait alléger une partie des surtaxes commerciales qui affectent les importations de produits chinois depuis l’ère Trump, notamment sur des produits de consommation de base. Cela enverrait un signal déflationniste sur les prix, ainsi qu’une relance de l’économie chinoise.

g

Récession : de quoi parle-t-on réellement ?

Ce phénomène économique préoccupe significativement l’ensemble des acteurs des marchés financiers en cette fin de semestre. La récession, dans sa définition économique, correspond à la survenance de deux trimestres consécutifs avec un taux de croissance négatif du PIB. Le premier trimestre de cette année 2022 répond à ces critères, d’où l’inquiétude actuelle portée sur les chiffres du second trimestre. En conséquence, la probabilité d’une récession pousse les investisseurs à sérieusement repenser leurs stratégies de portefeuille. Même les banques sont contraintes de s’ajuster.

L’autorité bancaire européenne va contraindre les banques à intégrer le risque de récession dans leurs trajectoires de fonds propres. Elles, qui, avec des liquidités au plus haut, ont ardemment accordé des prêts aux particuliers à des taux très bas ces dernières années, sont sous la menace de défauts de paiement. D’un point de vue global, les marchés ont intégré ces derniers mois la remontée des taux, mais ils doivent encore digérer le ralentissement économique à venir dans le but de stabiliser l’économie.

p

Les banques centrales à la manœuvre :

Une nouvelle fois, les banques centrales ont largement influencé les mouvements boursiers de ce mois de juin. Les politiques monétaires d’une grande partie de celles-ci ont un seul et unique objectif à court terme, faire reculer l’inflation. Le pouvoir d’achat des ménages est bousculé par la hausse généralisée des prix qui continuent de battre des records. Aux grands maux les grands remèdes. La Réserve Fédérale américaine a procédé à un tour de vis historique à l’issue de la réunion de son comité de politique monétaire, ce 15 juin 2022. Une remontée de ses taux d’intérêt de 0,75 point, du jamais-vu depuis 1994. Cette décision marquante laisse planer une forte inquiétude de récession chez les investisseurs. Ils s’interrogent alors sur l’intensité de ce resserrement monétaire et sur ses conséquences.

Entre croissance et inflation, la flexibilité des mesures prises par les banquiers centraux semble créer la controverse. D’autant plus que l’appréhension de ce phénomène inflationniste n’a pas été correctement établie. À l’occasion du forum de la Banque centrale européenne, Christine Lagarde, Jérôme Powell et Andrew Bailey ont reconnu leurs méfaits. Jérôme Powell s’est voulu rassurant lors de cet évènement. Il a alors affirmé qu’il était possible de poursuivre la remontée des taux sans tuer la croissance. « Mais ce sera plutôt compliqué ». Ces perspectives n’ont pas rasséréné les marchés. Les investisseurs ont naturellement mobilisé leurs capitaux à la faveur des valeurs refuges avec en tête de liste les rendements des obligations souveraines.

p

La Chine comme la lanterne verte des marchés :

Après deux années difficiles pour l’économie chinoise, les perspectives d’un rebond ont tardé à résonner dans la tête des investisseurs. Les confinements en série ont lourdement affecté la chaîne logistique et la production manufacturière. Cependant l’immobilier a significativement servi de moteur à la croissance en Chine, qui a subi l’onde de choc des communiqués de promoteurs étranglés par une dette abyssale. Les indicateurs de confiance des investisseurs sur les marchés ont naturellement pointé au plus bas ces deux dernières années. Ainsi, en dépit de fondamentaux parfois solides, le marché actions propose des points d’entrée qui ravivent l’intérêt des investisseurs.

De plus, la Banque populaire chinoise a confirmé apporter son soutien à l’économie avec une politique monétaire accommodante. L’indice MSCI China prend à contre-pied la grande partie des marchés mondiaux ce mois-ci et signe une performance d’environ 6 % à la hausse. Néanmoins, les relations qu’entretient le gouvernement chinois avec la Russie poussent les investisseurs à rester prudents.

p

g

g

g

Les chiffres du mois

g

Résultat du mois d’avril : un CAC 40 à 5922.86 points au 29/04/2022, soit une baisse de -8.44% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Parmi les indices sponsorisés, les valeurs sont en baisse avec une moyenne mensuelle des performances de –8.82%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en baisse de -9.38%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Les indices ISR sont en baisse sur le mois de mars avec une moyenne des performances à -9.81%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

.

Retrouvez chaque mois l’évolution de tous les indices sur le blog EAVEST.

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant :Mai 2022 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

VIVA TECH

p

C’est l’événement incontournable sur les thématiques de l’innovation et de la Tech. Le salon Viva Tech s’est tenu la semaine dernière, pour sa 6ème édition, à Paris. A cette occasion, la célèbre banque d’affaires GP Bullhound publie chaque année son rapport du Salon Viva Tech mettant en valeur les start-up de l’écosystème tech européen. Le rapport de 2021 révélait que l’Europe avait franchi un cap. La création de valeur cumulée par les start-up et entreprises européennes atteignait pour la première fois 1.000 milliard de dollars, soit autant de licornes créées qu’au cours des trois dernières années cumulées !

p

P

EUROPE VERSUS CALIFORNIE

P

La Californie est la capitale mondiale de la High-tech. Des grands groupes américains mais aussi des jeunes pousses spécialisées dans l’innovation technologique se partagent les lieux. La puissance économique et technologique californienne a connu une ascension considérable depuis 20 ans largement reflétée par la croissance de l’indice américain Nasdaq. Son cours s’est valorisé de 400% depuis les années 2000 et s’élève aujourd’hui à 11 560 points. Cette croissance s’est accélérée avec l’arrivée des applications, du cloud et des technologies connectées. La Californie a également profité des conséquences de la mondialisation financière de l’ensemble des pays industrialisés et des conditions de financements attractives mises en place par Alain Greenspan au début des années 2000.

p

L’Europe, quant à elle, a pour objectif de créer ses propres géants internationaux à l’image des GAFAM (Google, Apple, Facebook, Amazon, Microsoft) aux USA et des BATX en Chine (Baidu, Alibaba, Tencent et Xiaomi). Elle souhaite jouer un rôle prépondérant dans l’écosystème tech et devenir plus compétitive face à une concurrence rude. A ce jour, la France conserve sa troisième place des pays de l’innovation dans le monde, derrière les États-Unis et le Japon. Le pays atteint cette place régulièrement depuis quelques années maintenant. Chaque année, elle dépose environ 30 % des brevets sur le marché et progresse au sein de ce secteur.

p

En 2021 la French tech était déjà en pleine effervescence avec 11.6 milliards d’euros, 11 licornes et l’entrée en Bourse d’OVHcloud sur Euronext ainsi que l’indice du SBF120. Euronext est l’initiative la plus sérieuse destinée à faire émerger une place boursière européenne dévolue aux valeurs technologiques. Cet indice « tech » rassemble plus de cent sociétés européennes, dont 41 de l’Hexagone. Au total, celles-ci pèsent plus de 1 000 milliards d’euros de capitalisation boursière. Une nouvelle initiative semble être en discussion pour mettre en lumière les leaders du secteur de la tech avec l’indice “Euro Tech Leader ». Cet indice sera composé de plus de 100 entreprises leaders en Europe.

p

L’organisation d’événement similaire au salon “Viva Tech” montre aussi que l’écosystème de la tech européenne a franchi un cap. Chaque année, de nouvelles licornes sont révélées au grand jour et mises à l’honneur tout au long de ces événements. En 2022, l’Europe regroupe 25 licornes dont Blackmarket, Blablacar ou encore Vestiaire Collective.

p

Dans le monde de l’entreprise, une licorne est une start-up évaluée à plus de 1 milliard de dollars (soit environ 820 millions d’euros). Un grand nombre de licornes sont des start-up de la finance, appelées aussi des fintechs. Ses entreprises Fintechs sont des entreprises axées sur l’utilisation de la technologie pour aider les actionnaires à investir plus facilement.

P

o

LA TECH CHEZ EAVEST

p

L’innovation est au cœur du changement et de nombreux investisseurs souhaitent y prendre part. La crise du Covid-19 a démontré comment l’innovation permet de s’adapter à un monde qui change. Cette expérience inédite du confinement forcé, ainsi que les mesures de distanciation sociale laissent des marques profondes. Tout ceci a été le catalyseur d’une accélération profonde, bouleversante et nécessaire vers la transition numérique pour beaucoup d’industries. Cependant, la valorisation du secteur de la tech a tendance à inquiéter. Même s’il laisse espérer des rendements attractifs, ce secteur est significativement soumis aux aléas économiques et présente donc une forte volatilité.

p

Parmi les valeurs qui seront présentes dans l’Euronext tech Leader, Eavest propose de réaliser un “Autocall Worst Of” sur Adyen et ASML Holding. Ces deux entreprises ont connu une forte croissance entre 2017 et 2021 comme en témoigne la forte évolution de leur résultats net ci-dessous :

p

p

p

p

Les analystes prévoient une hausse du prix de l’action de 70% pour Adyen et de 55% pour ASML. (Source : Reuters)

p

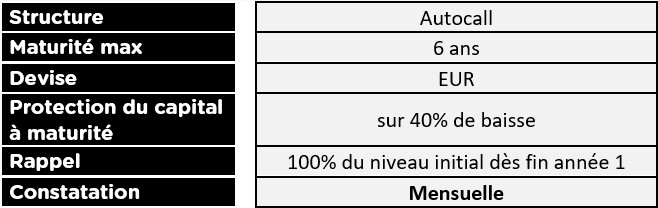

Voici le dernier Worst of proposé chez EAVEST :

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

POINTS CLES !

P

p

- Viva Tech réunit l’ensemble des grands acteurs économiques et technologiques dont le but est de générer de la croissance pour les entreprises.

- Une licorne est une start-up évaluée à plus de 1 milliard de dollars (soit environ 820 millions d’euros).

- La France conserve sa troisième place des pays de l’innovation dans le monde. Chaque année, elle dépose environ 30 % des brevets français et valorise ainsi le secteur de la tech.

- Vous retrouverez le dernier WOF proposé par EAVEST ci dessus :

pp

ol

pp

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

contact@eavest.com

p

p

QU’EST-CE QU’UN PRODUIT STRUCTURE A CAPITAL GARANTI ?

p

Les produits structurés à capital garanti sont des produits d’investissement qui ont comme caractéristique de garantir le capital investi initialement. Dans ce type de placement on privilégie son capital par rapport au rendement. Cette garantie en capital ne dépend pas de la tendance des marchés, cette sécurité est absolue.

Il est aussi important de préciser que la garantie en capital n’est effective qu’à maturité. En cas de sortie anticipée, celle-ci ne s’applique pas et ce sont les conditions de marché qui déterminent les niveaux de sortie du placement. De plus la garantie du capital à l’échéance n’est pas assurée si l’émetteur fait défaut.

p

P

LE MECANISME D’UN PRODUIT A CAPITAL GARANTI

P

Pour garantir ce capital on achète une obligation zéro coupon.

Le prix d’une obligation zéro-coupon est déterminé par l’actualisation du montant investi par le client. Le prix de cette obligation est inférieur au capital investi par le client ce qui finance l’achat d’options permettant de procurer du rendement au client.

Il existe de nombreuses façons d’obtenir de la rentabilité avec le montant qui n’a pas été investi dans l’achat du zéro-coupon.

On peut par exemple acheter des options d’achats (Call) qui permettront de participer à la hausse du sous-jacent si ce dernier est supérieur au niveau d’exercice de l’option.

On peut également acheter des options digitales qui permettront de verser des coupons.

Cela fonctionne comme un Autocall : si le sous-jacent est au-dessus de sa barrière de rappel alors l’investisseur reçoit des coupons ainsi que l’intégralité de son capital investi.

o

CONTEXTE LE PLUS PROPICE POUR INVESTIR ?

p

Le contexte le plus propice pour investir sur des produits à capital garanti est lorsque les taux sont particulièrement élevés, car le prix des obligations zéro-coupon est plus faible.

Dans ce cas, le montant à investir devient plus important ce qui offre des meilleures perspectives de rendements. Avec une hausse des taux généralisé, le produit à capital garanti est un bon choix d’investissement qui permet de protéger le capital même en cas de baisse des marchés.

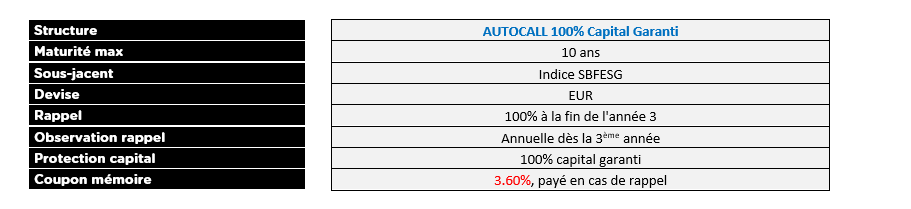

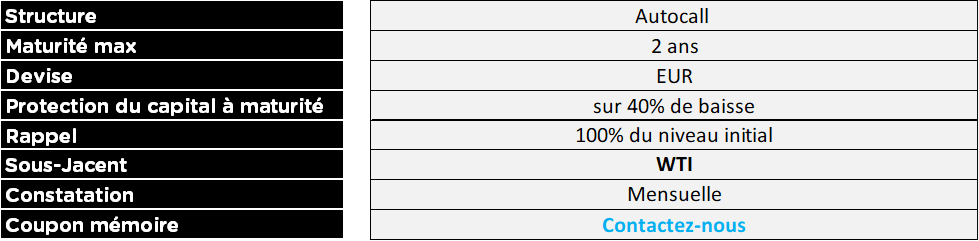

Voici le dernier produit à capital garanti ayant été commercialisé chez EAVEST :

Pour plus d’information consultez notre page EAVESTPEDIA.

p

p

POINT CLES !

P

- Un produit structuré à capital garanti protège le capital investi.

- Les produits structurés à capital garanti peuvent offrir un rendement.

- Un produit structuré à capital garanti peut permettre de toucher des coupons tout au long de sa durée de vie.

- • L’actualisation d’un produit structuré est meilleure lorsque les taux sont plus élevés, donc le rendement est meilleur.

pp

ol

pp

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p

COMPRENDRE LE

FONCTIONNEMENT DE LA

VOLATILITE ?

p

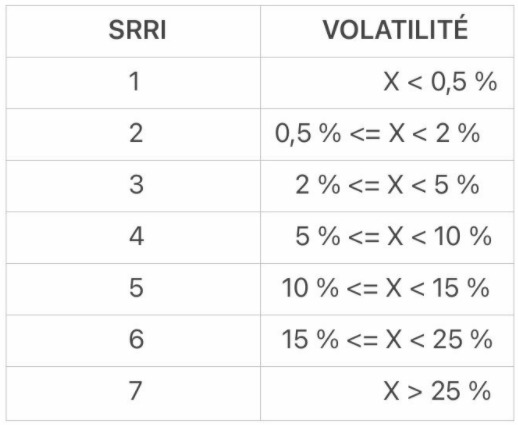

La volatilité, c’est l’amplitude des mouvements de prix sur les marchés financiers. Le cours d’une action varie en permanence à la hausse ou à la baisse en fonction de nombreux facteurs. Ce qui explique que les investisseurs soient particulièrement attentifs aux annonces de la BCE, et de le FED.

Il est important d’analyser la volatilité afin d’optimiser sa gestion de risque en période d’incertitude. Celle-ci est calculée sur une période donnée et permet de visualiser le risque.

La volatilité est calculée par l’écart-type des rendements. Celui-ci mesure la somme des écarts à la moyenne des rendements. Il est important de savoir que certains actifs sont plus sensibles à la volatilité des marchés. Les actions individuelles sont davantage touchées par la volatilité par rapport aux obligations et aux produits structurés.

p

P

QU’EST-CE QUE LA

VOLATILITE HISTORIQUE

ET IMPLICITE ?

P

On peut distinguer différentes catégories de volatilité : historique et implicite.

La volatilité historique indique la volatilité d’une action pour une période passée.

La volatilité implicite correspond à la volatilité anticipée par le marché. Elle se base sur les fluctuations du prix des options liées à cet actif. Un titre avec une volatilité implicite de 20 % et un prix initial de 100 € indiquent que le sous-jacent devrait varier entre 80 € et 120 €.

Cependant la volatilité implicite n’est pas une science exacte, il ne s’agit que d’une projection qui peut s’avérer fausse. Le S&P 500 VIX est un indice calculant la volatilité implicite des options qui ont une maturité de 30 jours. Cet indicateur, connu également sous le nom d’indice de la peur, est utilisé comme référence pour mesurer la volatilité des marchés.

o

O

LES MECANISMES DE LA

VOLATILITE

O

En période incertaine, la volatilité est élevée ce qui signifie qu’il y a plus de risque à investir en cette période. Ce risque sera compensé par des coupons plus élevés, donc un rendement meilleur.

Un investisseur en période incertaine ayant déjà un produit structuré sur le marché est sujet à une baisse de valorisation. Cependant, cette baisse est temporaire si la volatilité vient à baisser.

P

P

CONTEXTE RUSSO-

UKRAINIEN

p

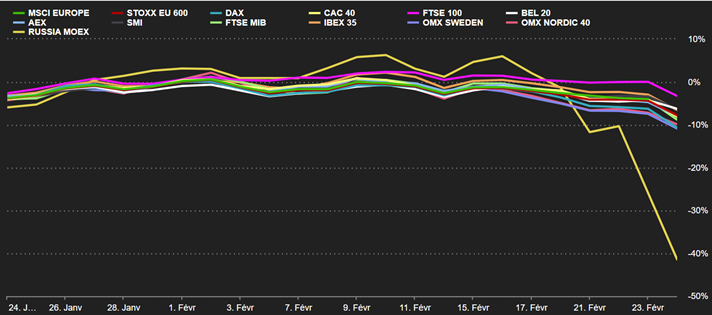

Le 24 février 2022 à 5h48, Vladimir Poutine lance une offensive militaire en Ukraine. Les principales villes Ukrainiennes se réveillent en feu, avec des immeubles bombardés, des combats dans les aéroports et des blindés dans les rues. C’est le début de la guerre et d’une grande période de trouble pour le reste du monde. Ce contexte de tensions/géopolitique engendre la dégradation du marché économique.

Les effets psychologiques d’une période incertaine ainsi que la hausse de l’inflation affolent les ménages. Cela entraîne de nombreuses perturbations sur les marchés financiers.

En effet, en cette période de crise ou de tension économique, les marchés financiers entrent dans des périodes d’instabilité, ce qui ne plaît pas aux investisseurs.

p

p

CONTEXTE ACTUEL

^p

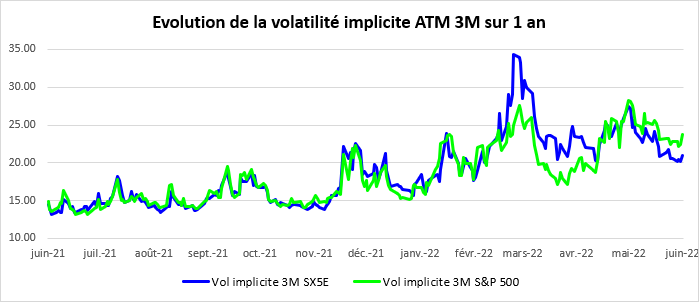

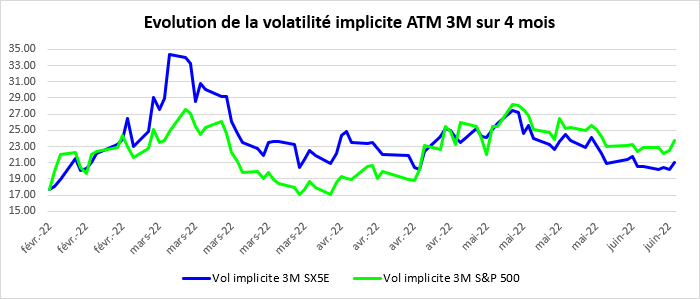

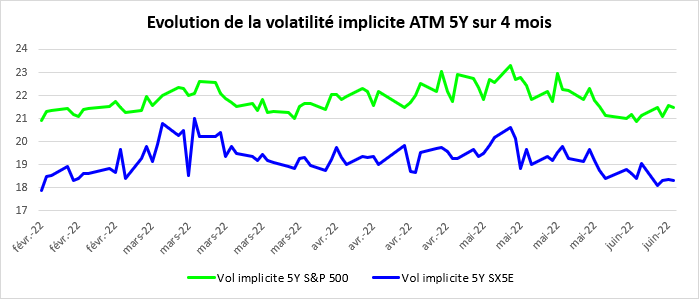

Evolution de la volatilité implicite sur 4 mois :

o

Dans les graphiques ci-dessous, la volatilité implicite est retracée sur différentes maturités. Pour chaque maturité, on regarde les volatilités implicites des options à la monnaie (ATM).

Si l’on fait un point de comparaison entre le commencement de la guerre en Europe et le contexte actuel, les marchés se portent mieux.

p

p

On observe à travers les graphiques que les options de maturité plus longues (5 ans) ont vu leur volatilité beaucoup moins fluctuer à fin février. En effet, un investissement à long terme se préoccupera moins d’une volatilité qui s’affole de manière temporaire.

o

o

En revanche, beaucoup de trader à court terme prennent en compte la volatilité au moment de composer leur portefeuille. Avant le début du conflit Russo-Ukrainien, en février 2022, la volatilité implicite des options à maturité 3 mois était à 17 %. Au commencement de la guerre elle atteignait 35 %. Celle-ci est redescendue aux alentours de 20 % ces dernières semaines. Cependant, ces derniers jours, le marché connaît une forte hausse de la volatilité. Cette dernière est dûe à la publication des chiffres de la Fed sur l’inflation en glissement annuel, bien supérieurs aux attentes du marché (8.6% contre 8.3% attendu).

p

Le graphique ci-dessus montre que sur une maturité courte (3 mois), le conflit Russo-Ukrainien a eu un fort impact sur la volatilité implicite, d’autant plus sur l’Euro Stoxx 50. On peut voir que la volatilité a doublé depuis février. Pendant la période de forte tension en Europe, le marché américain a moins été impacté avec une volatilité relativement faible par rapport à l’Europe. Le marché européen, quant à lui, a subi à un pic de volatilité face à l’incertitude de la situation. La proximité géographique peut expliquer cette différence entre les volatilités. Cependant, on peut tout de même souligner que les Américains sont moins réticents face aux investissements à risques.

Cette augmentation de la volatilité permet d’offrir des coupons intéressants sur les nouveaux produits proposés par Eavest.

P

P

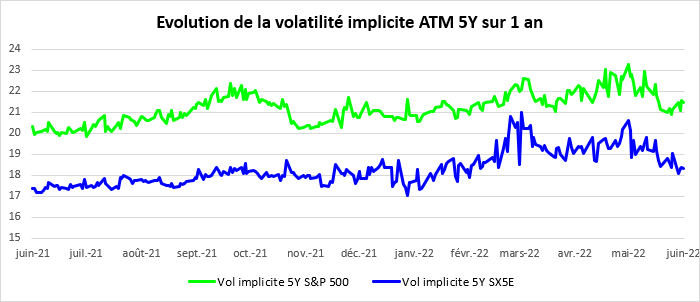

Evolution de la volatilité implicite sur 1 an :

P

¨P

oP

Les produits structurés ont tendance à être des investissements sur une maturité longue en moyenne de 5 ans à 10 ans. Comme le montrent les graphiques ci-dessus, la volatilité implicite des options à maturité 5 ans a connu des fluctuations beaucoup plus faibles que celle des options à court terme lors du conflit Russo-Ukrainien. L’avantage des options à maturité 5 à 10 ans permettent de limiter l’aspect négatif.

p

p

POINT CLES !

P

- La volatilité, c’est l’amplitude des mouvements de prix sur les marchés financiers. Si la volatilité est élevée cela signifie que le risque est plus important.

- Il existe différentes volatilités (historique et implicite) celles-ci permettent de faire des prédictions sur le marché.

- Si la volatilité est élevée alors les coupons seront plus importants.

- Lors d’une période de forte volatilité, les investisseurs déjà présents sur le marché sont sujet à une dévalorisation de leur produit. Cependant, ce mécanisme reste temporaire.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

pp

ol

pp

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Bilan du mois mai 2022 : Clap de fin sur un mois de mai qui aura eu deux visages…

g

L’annonce du mois

g«Une invasion totalement

injustifiée de l’Irak… Je veux

dire de l’Ukraine»

j

g

g

Le résumé du mois

g

Ce mois de mai témoigne d’une accélération de l’inflation. Sur un an en France, selon l’estimation provisoire réalisée en fin de mois par l’Insee, les prix à la consommation ont augmenté de 5,2 % en mai 2022, après +4,8 % le mois précédent. Sur un mois, les prix à la consommation ont progressé de 0,6 %, après +0,4 % en avril. Après leur repli le mois précédent, les prix de l’énergie se redressent en lien avec le rebond des prix des produits pétroliers. En cause principalement, la guerre en Ukraine qui a fait flamber les cours des matières premières. Or, la durée du choc énergétique va dépendre de la durée du conflit qui semble s’enliser, mais aussi de l’embargo européen sur le pétrole russe sur lequel l’UE s’est accordée, lundi 30 mai.

g

Logiquement au vue des mesures inflationnistes, à l’incertitude du marché face aux tensions toujours très vives liées à la guerre en Ukraine et la hausse généralisé des taux, la Fed a officiellement enclenché le processus de réduction de son bilan à partir du 1er juin, et la remontée des taux directeurs de 50 points. En revanche elle cultive le flou pour la suite car elle ne veut probablement pas trop endommager les marchés et ses investisseurs.

g

Par ailleurs, les investisseurs déjà très tourmentés par un mois de mai sauvage, où la volatilité a été très forte du côté du marché américain, qui a vu ses valeurs stars totalement décrocher en début de mois, pour s’achever sur un rebond boursier conséquent. En effet, les entreprises technologiques ont vu leur valorisation exploser durant la pandémie. Une période qui semble aujourd’hui bel et bien révolue. Les investisseurs espèrent toujours que les marchés aient touché le fond et s’attendent à une reprise.

p

Bien que les marchés américains soient en difficulté depuis le début de l’année. Les cadres dirigeants d’entreprises cotées se sont remis à acheter des actions de leurs sociétés à un rythme jamais vu depuis mars 2020. Les achats ont été massifs, ce qui a généré un déséquilibre de l’offre et de la demande. Le S&P 500 a donc perdu plus de 5 %.

p

Les investisseurs ont choisi d’acheter des actions de leurs sociétés, car ils estiment que leurs entreprises sont sous-valorisées en Bourse, et qu’ils s’attendent à un rebond des marchés. Le directeur général de Starbucks, Howard Schultz, a, par exemple, acheté début mai pour 15 millions de dollars de titres du géant du café dont il a repris la tête.

p

Si la guerre en Ukraine, l’envolée du coût des matières premières, la hausse de coût de l’énergie et la perspective de la remontée des taux inquiètent toujours les investisseurs, les dirigeants auraient-ils déjà eu raison d’être optimistes ?

g

g

g

Les chiffres du mois

g

Résultat du mois d’avril : un CAC 40 à 6533.77 points au 29/04/2022, soit une baisse de -1.89% sur le mois.

g

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Parmi les indices sponsorisés, les valeurs sont en baisse avec une moyenne mensuelle des performances de –1.62%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en baisse de -3.19%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Les indices ISR sont en baisse sur le mois de mars avec une moyenne des performances à -1.50%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

.

Retrouvez chaque mois l’évolution de tous les indices sur le blog EAVEST.

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant :Avril 2022 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS | Produits structurés et alternatifs (eavest.fr)

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Un marché incertain…

p

p

p

Depuis le début de cette année 2022, avec l’invasion de l’Ukraine, un retour du Covid en Chine, une hausse des taux généralisée, c’est tout l’horizon macroéconomique qui est soudainement devenu incertain !

à

Pour cause, un recul conséquent des actions, symbolisé d’une part par la chute brutale de l’indice de référence S&P 500, et d’autre part par une baisse toute aussi conséquente du Nasdaq qui subit l’écroulement des actions technologiques et plus récemment c’est tout le secteur de la grande distribution qui décroche. Tout cela génère une crainte accrue de marché « bearish ». Ce stress permanent qui s’est emparé des marchés engendre une volatilité importante, à plus forte raison si les cours des marchés sont instables.

p

Ce ralentissement, lié à la hausse spectaculaire de prix des matières premières et la fin progressive des mesures de soutien à l’économie après la crise du Covid, commence à se ressentir. Les défaillances d’entreprises sont reparties à la hausse en ce début d’année, et elles devraient se poursuivre dans les prochains mois …

o

De ce fait, les investisseurs essayent de trouver des valeurs refuges sur lesquelles ils se replient telles que le dollar, la dette publique, le franc suisse, ou encore l’art.

h

p

p

Rappelons tout d’abord qu’un marché « bearish » peut être une opportunité pour les investisseurs d’entrer sur le marché. Les produits structurés sont une alternative intéressante pour se protéger à la baisse sur les marchés actions. Une alternative d’investissement intéressante car ils permettent d’investir plus aisément grâce aux barrières de protection du capital. En effet, ils apportent une sécurité supplémentaire dans des contextes de hausse des taux ou d’inflation comme nous le vivons actuellement.

p

Sur un marché incertain, la solution d’un Phoenix Mémoire va permettre de garantir une protection du capital mais également du rendement grâce à « l’effet mémoire » sur les coupons et ainsi supporter plus facilement la volatilité.

p

p

p

p

Phoenix mémoire : le

choix de la sécurité !

o

p

u

Le Phoenix est l’un des produits structurés phares, cousin de l’Autocall.

o

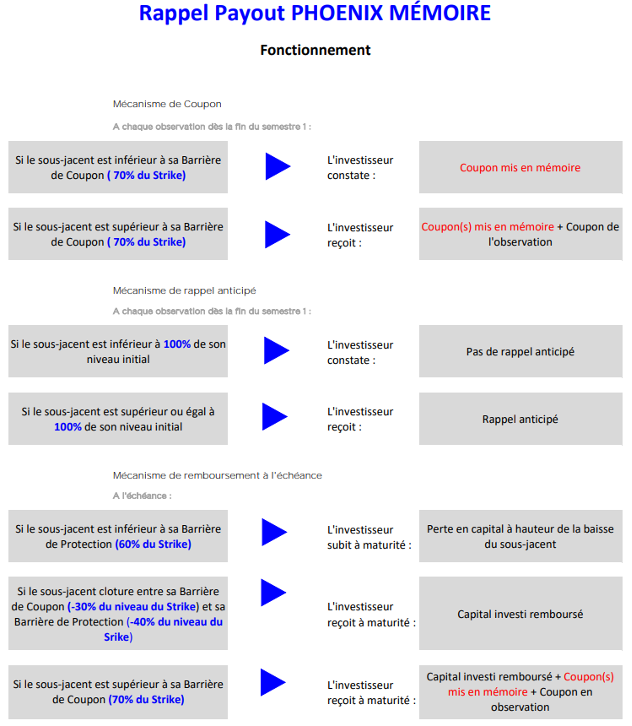

Les produits type « Phoenix » se comportent à maturité de façon identique aux produits type « Autocall ». Différence majeure : la présence d’une barrière de coupon. Celle-ci fera bénéficier l’investisseur d’un mécanisme de versement du coupon conditionnel. À chaque date de constatation jusqu’à maturité, on compare le niveau du sous-jacent à la barrière de coupon.

o

Le Phoenix Mémoire est une catégorie de produit structuré qui favorise la sécurité lorsque l’on souhaite investir dans les marchés financiers. Ce produit est de plus en plus en vogue.

p

Il se distingue avec un « Coupon Mémoire » permettant à l’investisseur de récupérer les éventuels coupons non versés et mis en mémoire précédemment, uniquement si à la date de constatation le niveau du sous-jacent est supérieur ou égal à la barrière de coupons.

o

p

p

i

Mécanisme de remboursement anticipé

d’un produit Phoenix

P

P

P

À partir de la fin de la période de « non-call » et ce lors de toutes les constatations, plusieurs scénarios sont possibles :

p

Le niveau du sous-jacent est supérieur ou égal à son seuil de remboursement anticipé : Le produit est rappelé, vous récupérez votre capital investi + le coupon de la période en cours + les éventuels coupons mis en mémoire.

p

Le niveau du sous-jacent est en dessous de la barrière de remboursement anticipé et connait une baisse mais son niveau reste supérieur à sa barrière de coupon : Le produit continue et vous percevez le coupon de la période en question + les éventuels coupons mis en mémoire.

p

Le niveau du sous-jacent connaît une baisse et son niveau est inférieur à sa barrière de coupon : Le produit continue, l’investisseur ne perçoit pas le coupon de la période en cours. Le coupon est mis en mémoire jusqu’à la prochaine constatation où le sous-jacent sera supérieur ou égal à la barrière de coupon. Ainsi, tous les coupons précédemment mis en mémoire seront distribués.

p

p

p

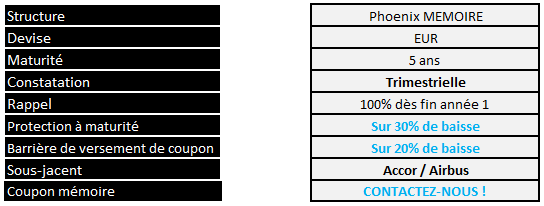

Exemple de produit de type « Phoenix Mémoire » :

p

P

PHOENIX MEMOIRE ACTION BOUYGUES FÉVRIER 2020

FR0013467289

Lien de la fiche produit sur notre base de données (caractéristiques produit, analyse, suivi coupon) :

p

p

p

p

A

p

p

p

Pourquoi investir dans un

Phoenix Mémoire ?

P

P

p

Un Phœnix Mémoire a tout d’abord pour avantage de versé à l’issue de chaque date de constatations un coupon, uniquement si à ce moment le niveau du sous-jacent est supérieur ou égale à sa barrière de coupon.

P

De plus, il offre aux investisseurs une double sécurité : son mécanisme de « barrière de protection » assure la protection du capital jusqu’à un certain seuil de baisse du sous-jacent et son effet mémoire permet de conserver un rendement important même en cas de baisse du sous-jacent

P

P

P

P

Les points clés à retenir

p

p

- Le Phoenix Mémoire garantit une protection en capital jusqu’à un seuil prédéterminé.

p

- Les Coupons sont versés périodiquement lorsque le sous-jacent est au-dessus de la barrière de coupon.

p

- Le mécanisme de l’Effet mémoire permettant de récupérer les éventuels coupons non versés précédemment, uniquement si à la date de constatation le niveau du sous-jacent est supérieur ou égal à la barrière de coupons.

p

P

P

P

P

P

Solution d’investissement

p

P

Pour en savoir plus sur ce type de produit rendez-vous sur la base de produit Eavest en cliquant ici

Pour plus d’information consultez le EAVESTPEDIA.

P

p

P

p

p

p

p

p

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

.

Valérie Plagnol a été nommée le 1er novembre dernier en tant que Membre du Collège à la Commission de Régulation de l’Energie.

.

Un nouveau défi d’envergure pour cette économiste de talent qui a su se distinguer tout au long de son parcours professionnel. Notamment en tant que conseil en stratégie économique auprès d’importants établissements financiers en France et à l’international, professeur associée à l’EDHEC et membre du Haut Conseil des Finances Publiques.

.

Une économiste chevronnée, spécialiste de l’Asie et des Etats-Unis, dotée d’une grande expérience des crises financières, des politiques monétaires et de l’analyse des dettes souveraines.

.

Cette nouvelle mission est à la hauteur de ses compétences et de ses ambitions, l’occasion de partager son expertise sur un sujet crucial qui représente un enjeu majeur pour le monde d’aujourd’hui et de demain.

.

Nous en profitons pour faire un petit aparté sur les éléments en faveur d’un investissement dans les énergies.

.

Suite à la guerre en Ukraine, certains scénarios économiques se dessinent. Le processus de « démondialisation » et les sanctions à l’égard de la Russie entraînent une incertitude importante sur les marchés, ainsi qu’un risque de « stagflation » en Europe.

.

Quelles sont les solutions d’investissements ? Pourquoi miser sur l’énergie ?

.

L’énergie constitue encore et toujours un secteur refuge, répondant à des besoins toujours plus importants, en France, en Europe et dans le monde entier. A titre d’exemple, la volonté de décarboner le transport routier pour contribuer au déploiement de la mobilité électrique, représente aujourd’hui une priorité pour une grande partie des pays.

En Bourse, les investisseurs peuvent envisager de miser sur les actions liées à l’énergie, notamment le gaz ou le pétrole. C’est un choix opportuniste, lié à la guerre en Ukraine, qui a eu un impact majeur sur les marchés de produits de base, et en particulier celui de l’énergie.

En effet, depuis le début de l’invasion sur le territoire ukrainien par les troupes russes, le prix du baril de pétrole n’a cessé d’augmenter pour atteindre des niveaux historiques.

En plus d’une envolée des prix de l’énergie, la demande est toujours plus importante, et le conflit a mis en exergue la dépendance des pays de l’Union européenne (en particulier l’Allemagne, pour le gaz russe) aux énergies fossiles de la Russie. D’où la prise de conscience des autorités du besoin d’une mue profonde en faveur d’énergies renouvelables comme le solaire et l’hydraulique. Les pays ont ainsi dû revoir rapidement leur calendrier de transition et de substitution des combustibles fossiles.

.

Un sujet fort intéressant et sur lequel il y a et aura beaucoup à faire dans le futur !

.

Ainsi, nous profitons que cette thématique soit à l’honneur pour souhaiter à Valérie réussite et épanouissement dans cette nouvelle aventure et la remercions pour ses deux ans d’étroite collaboration avec Eavest, ses analyses de marchés toujours pertinentes, son regard sur l’actualité économique internationale, ainsi que ses articles thématiques dédiés et si bien illustrés que vous pouvez retrouver sur notre blog www.eavest.com

.

Il y aurait tant à dire… Mais en quelques mots : merci encore Valérie pour tous ces moments d’échange et de partage

.

Liste des articles rédigés par Valérie Plagnol X Eavest :

. LE RETOUR DES FANTOMES DE LA STAGFLATION

https://eavest.fr/le-retour-des-fantomes-de-la-stagflation/

. BONNES VACANCES

https://eavest.fr/bonnes-vacances/

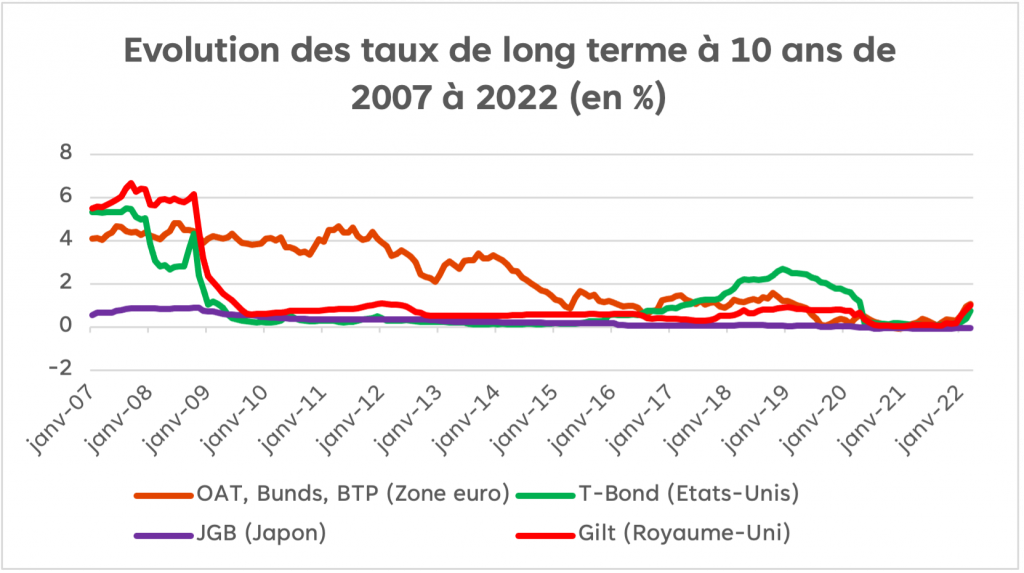

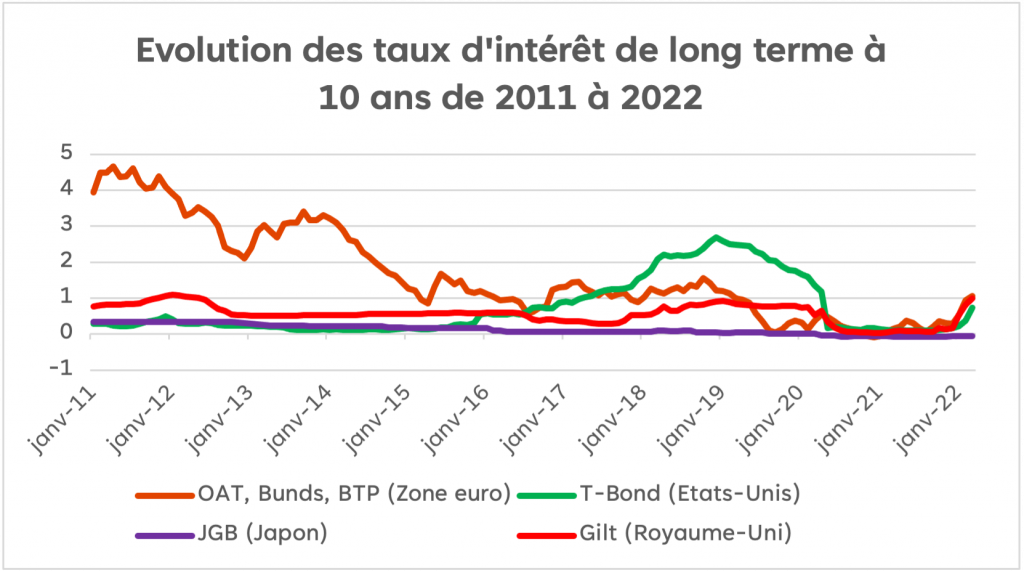

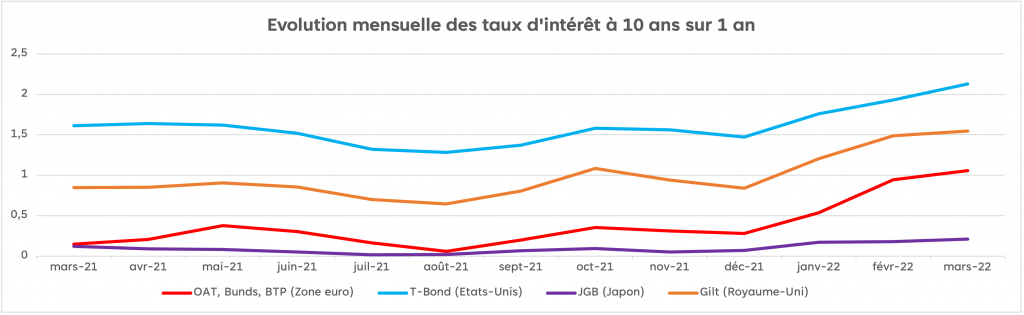

· POURQUOI LES TAUX LONG TERME NE MONTENT-ILS TOUJOURS PAS ?

https://eavest.fr/pourquoi-les-taux-long-terme-ne-montent-ils-toujours-pas/

· LE VENT D’AMERIQUE

https://eavest.fr/le-vent-damerique/

· BILAN ECONOMIQUE 2020 : UN PEU MOINS MAUVAIS QUE SI C’ETAIT PIRE

https://eavest.fr/france-bilan-economique-2020-un-peu-moins-mauvais-que-si-cetait-pire/

· MAKE CHINA GREAT AGAIN

https://eavest.fr/produits-structures-make-china-great-again/

· JAPON : DES OPPORTUNITES A SAISIR ET A VALORISER !

https://eavest.fr/produits-structures-france-japon-des-opportunites-a-saisir-et-a-valoriser/

· SORTIR DU CONFINEMENT : UN RISQUE A COURIR DESORMAIS

https://eavest.fr/produits-structures-deconfinement-retour-vers-un-monde-plus-risque/

· INVESTIR AU TEMPS DU CORONAVIRUS

https://eavest.fr/produits-structures-investir-au-temps-du-coronavirus/

.

.

L’équipe EAVEST

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Bilan du mois d’avril 2022 : Un marché tiraillé.

g

L’annonce du mois

g

p

g

g

Le résumé du mois

g

Comme envisagé, les marchés ont été réceptifs face à la menace russe, les politiques monétaires des banques centrales, l’inflation grandissante et les confinements prolongés en Chine. Cependant, ce mois d’avril a également été rythmé par les nombreuses annonces de résultats des entreprises.

g

Ainsi, le marché a été relativement volatil en ce mois d’avril, tiraillé entre l’inflation et les bons résultats des entreprises au 1er trimestre – dont la grande majorité a fait mieux que ce qui était attendu. Petite exception pour Netflix qui a fait plonger le marché Américain ! Les résultats solides tirent les bourses en Europe et permettent de raviver l’appétit pour le risque malgré les craintes, toujours présentes sur les marchés, d’un durcissement monétaire et d’un impact économique du conflit russo-ukrainien.

g

Par ailleurs, et pour bien terminer le mois, les annonces de Pékin pour soutenir son économie – et donc en corollaire l’économie mondiale – ainsi que des publications de croissance de la zone euro en ligne avec les attentes, ont redonné de l’élan au marché.

g

C’est donc un peu le chaud et le froid qui ont été soufflés tout au long du mois, reflétés par les quelques séances de baisses où les -2% étaient assez facilement touchés et Wall Street qui souffre sur la fin, emporté par les valeurs technologiques. Ceci traduit une vraie fébrilité, mais pour le moment le pessimisme ne l’a pas emporté, et au contraire les marchés européens se maintiennent au regard des chiffres du mois d’avril et des opportunités d’investissements non négligeables.

g

Logiquement, le mois de mai sera nettement moins rythmé par les publications des entreprises et beaucoup plus par les indicateurs macroéconomiques et particulièrement les décisions des banques centrales.

g

g

Les chiffres du mois

g

g

Résultat du mois d’avril : un CAC 40 à 6533.77 points au 29/04/2022, soit une baisse de -1.89% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Parmi les indices sponsorisés, les valeurs sont en baisse avec une moyenne mensuelle des performances de –1.62%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en baisse de -3.19%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Les indices ISR sont en baisse sur le mois de mars avec une moyenne des performances à -1.50%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

.

Retrouvez chaque mois l’évolution de tous les indices sur le blog EAVEST.

.

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Mars 2022 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURES.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE