mardi 11 janvier 2022

Indices à décrément et produits autocallable : le bon, le mauvais et le laid

Ces extrais d’article examinent comment ces indices sont construits, comment ils diffèrent

des indices réels et les conséquences potentielles pour les investisseurs et les banques.

Traduction et extraits de l’article d’Eric Barthe (SRP –

29 novembre 2021)

Pour les investisseurs à la recherche de rendement, les produits autocallables sur indices ont fait fureur pendant des années. La formule des Autocalls est simple : l’investisseur reçoit des coupons nettement supérieurs aux taux d’intérêt en vigueur, mais il met son capital en danger. A chaque date d’observation, le paiement de ces coupons est soumis à la condition que l’indice soit supérieur à un niveau prédéterminé. À l’échéance, si l’indice est supérieur à une barrière (généralement fixée à 60 % ou 70 % du niveau initial), le capital est intégralement remboursé. Si le niveau de l’indice est inférieur à la barrière, par exemple 55%, l’investisseur ne récupère que 55% de son investissement initial.

Des milliards d’euros de ces titres autocallables sont émis chaque année en Europe. A ce titre, les salles de marché des banques accumulent le même risque : elles sont « long » sur les dividendes et « long » sur la volatilité de ces indices, notamment sur l’Eurostoxx 50. L’épidémie de COVID-19, où les entreprises ont réduit de manière inattendue le paiement de leurs dividendes, a été la source de centaines de millions d’euros de pertes pour ces maisons. Elles poussent maintenant des indices spéciaux (appelés indices à décréments), conçus pour offrir des coupons plus élevés et réduire les risques sur les books de trading des banques.

Nous décrirons d’abord comment ces indices à décréments sont conçus, comment ils diffèrent des indices réels et les conséquences potentielles pour les investisseurs et les banques.

.

Comment les indices usuels sont construits et quelle est leur signification économique ?

La plupart des indices actions sont pondérés par la capitalisation boursière : cela signifie que chaque action de l’indice a un poids proportionnel à sa capitalisation boursière. En outre, la plupart des indices actions sont Price Return, ce qui signifie que les dividendes ne sont pas réinvestis dans l’indice.

L’évolution d’un indice Price Return ne représente pas l’évolution de la richesse d’un investisseur qui détiendrait un portefeuille composé des éléments de l’indice. Supposons que l’Eurostoxx 50 soit actuellement à 4 000, l’investisseur devra payer 4 000 € pour acheter une unité de ce portefeuille. Si l’Eurostoxx 50 atteint 4 400 un an plus tard, l’investisseur aura gagné 400 euros par part et empoché des dividendes (disons 120) pendant qu’il détenait le portefeuille. Bien que l’Eurostoxx ne soit qu’à 4 400, la richesse de l’investisseur est de 4 520. Le rendement de l’indice est de 10%, alors que son rendement total est de 13%. L’indice Price Return sous performe l’indice Total Return du montant du dividende.

Bien que le niveau de 4 400 ne représente pas la richesse de l’investisseur, il représente le prix qu’un investisseur devra payer pour acheter une unité de l’indice en un an. Total Return et Price Return ont des significations économiques différentes.

.

Indices à décréments : définition et (absence de) signification économique

Un indice à décrément est un indice synthétique : comme pour un indice Price Return, il prend comme base un indice Total Return et en détache les dividendes, mais ici ces dividendes sont fixés à l’avance. Ce dividende synthétique est appelé dividende décrémental ou contractuel.

Il est généralement versé de manière continue (donc un peu tous les jours, par opposition à deux ou quatre fois par an). Il peut être défini comme un pourcentage (très souvent 5%) ou comme un nombre absolu en points. Ainsi, chaque jour, l’indice à décrément s’écartera de l’indice Total Return par le décrément quotidien.

L’avantage pour les banques est évident : comme le dividende synthétique est connu à l’avance, il n’y a plus de risque de dividende pour les banques. Seul le risque de volatilité subsiste.

L’avantage pour le client est que les indices à décréments fournissent des coupons plus élevés que les indices normaux, à un moment où les indices réels affichent des niveaux de dividendes en difficulté.

.

Le marché des dividendes et son incidence sur l’attrait des Autocalls.

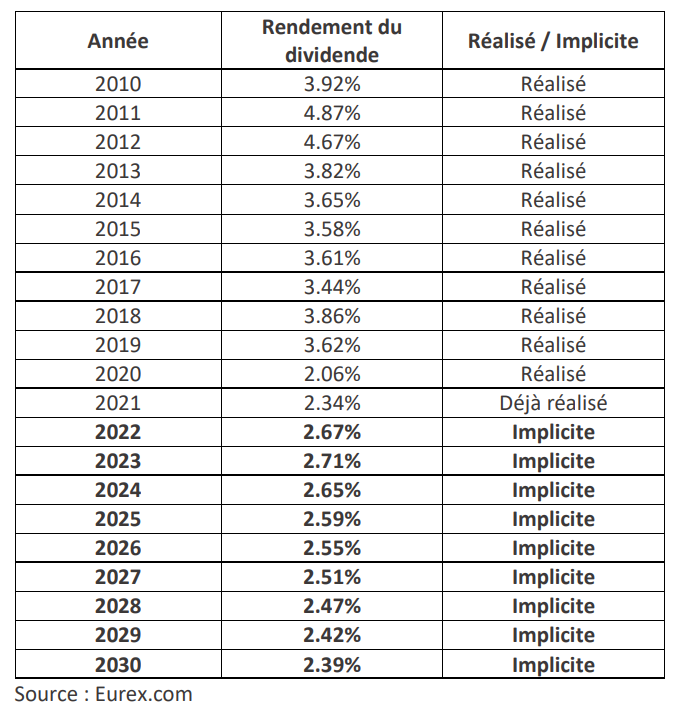

Vous trouverez ci-dessous un tableau récapitulant le rendement en dividendes de l’Eurostoxx 50 :

• Pour les années jusqu’en 2021, nous affichons la valeur historique

• À partir de 2022, nous affichons ce que le marché implique.

.

.

(Un rendement de dividende réalisé est calculé sur la base du calcul suivant : Points de dividende / Moyenne de l’indice au début et à la fin de l’année. Un rendement implicite du dividende est calculé sur la base du calcul suivant : Points de dividende / Niveau actuel de l’indice).

Voici une représentation graphique de ce rendement de dividende. La partie bleue correspond au dividende réalisé dans le passé. La partie rouge correspond au dividende implicite (issu du marché à terme des dividendes).

Trois leçons principales :

- Au cours de la période 2010-2021, le rendement du dividende de l’Eurostoxx 50 n’a jamais atteint 5%, ce qui semble être le niveau de décrément standard pour les indices à décréments européens.

- Le choc du dividende lié à la pandémie de 2020 a fait passer le rendement du dividende de la zone des 3,5 % à celle des 2,5 %.

- La structure à terme du dividende implicite est en pente descendante. Les niveaux implicites des dividendes à long terme sont inférieurs à ceux des dividendes à court terme. Ce phénomène est dû aux desks de produits structurés qui vendent constamment des dividendes à long terme pour couvrir les Autocalls long terme.

Avec ces niveaux de dividendes implicites, l’indice Eurostoxx 50 n’offre pas de coupons très attractifs lorsqu’il est utilisé comme sous-jacent pour les Autocalls. Il n’est donc pas surprenant que les indices à décréments suscitent beaucoup d’intérêt de la part des investisseurs. Mais des coupons plus élevés s’accompagnent généralement de risques plus élevés…

.

Performance des indices à décrément

Par construction, un index à décrément se comporte différemment d’un index réel.

La différence de performance sera exactement la différence entre le rendement réel des dividendes de cet indice et le décrément. Si, pendant une année, l’indice réel a un rendement de dividende de 3%, un décrément de 5% entraînera une sous-performance de 2 % par rapport à l’indice réel.

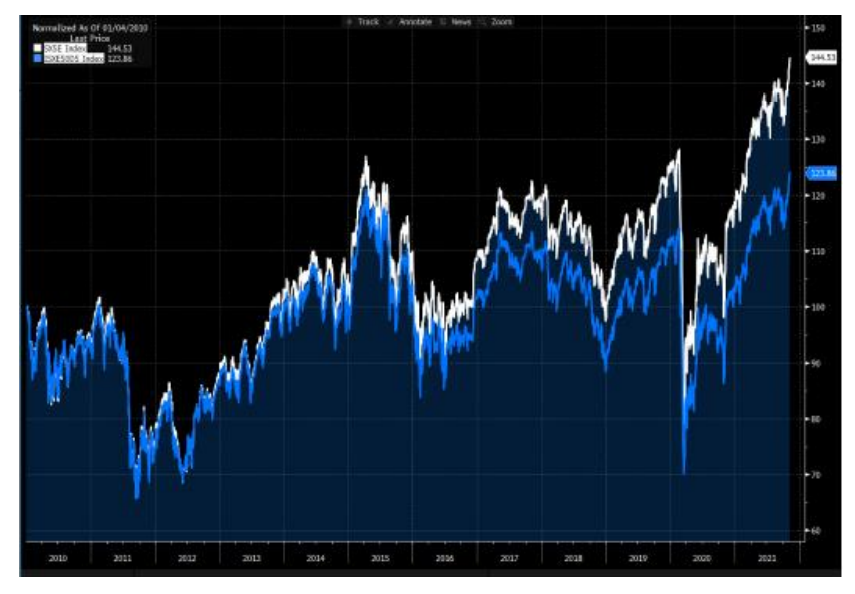

Nous traçons ci-dessous les performances de l’Eurostoxx 50 réel et de l’Eurostoxx 50 à décrément de 5%.

Très clairement dans les premières années lorsque le rendement du dividende était proche de 5%, les deux indices ont eu des rendements similaires. Mais depuis 2013, la sous-performance de l’indice à décrément est importante.

Sur la période d’observation, l’indice décrément a sous-performé d’un peu plus de 20%. Si le décrément avait été choisi à un niveau plus raisonnable (3% par exemple, ce qui est égal à ce que le dividende a effectivement réalisé sur la période), il n’y aurait pas une telle sous-performance.

g

On peut facilement estimer la sous-performance d’un indice à décrément par rapport à l’indice réel :

Sous-performance = maturité * (rendement du dividende décrémenté – rendement du dividende réel)

.

Décrément en pourcentage versus décrément en points fixes.

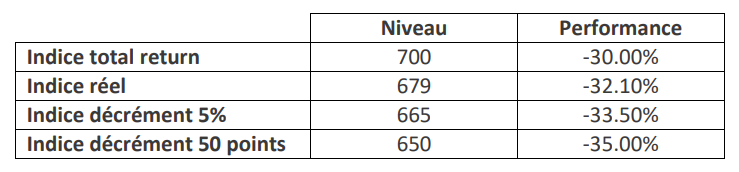

Bien que le décrément soit généralement défini en pourcentage, il peut parfois être défini comme un montant fixe ou un nombre de points d’indice. Cela signifie que quel que soit le niveau de l’indice à l’avenir, le même montant absolu sera déduit de celui-ci.

Imaginons un indice qui commence à 1000 points. Supposons que cet indice ait un rendement de 3% et que nous avons deux indices à décréments, l’un avec un décrément de 5 % et l’autre avec un décrément de 50 points. Avec un niveau d’indice initial de 1000, les deux décréments semblent équivalents car ils ont le même rendement de 5% (50/1000 = 5%).

Imaginons que l’indice Total Return passe rapidement à 700 et s’y maintienne pendant un an, l’indice sera d’environ 97% *700 = 679. L’indice de décrément de 5% sera de 95%*700 = 665, et le décrément de 50 points sera de 650 (700-50).

Après un an, nous aurons donc les performances suivantes :

g

Au fur et à mesure que le temps passe et que l’indice reste à ce niveau, la sous-performance de l’indice à décréments en points augmente par rapport à l’indice à décrément 5%.

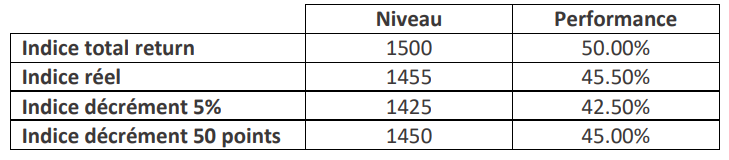

Au contraire, la baisse de 50 points aura moins d’impact lorsque l’indice aura une performance positive. Prenons le cas d’un indice passant rapidement à 1500.

L’indice réel sera 97%*1500 = 1455, le décrément de 5% sera de 95%*1500 = 1425, et le décrément de 50 points 1500 – 50 = 1450.

g

Donc, ici, le décrément de 50 points donne de bons résultats, mais en achetant Autocall, l’investisseur ne bénéficie pas de la hausse d’un indice (le pay out maximum d’un Autocall est égal au coupon) et n’est pénalisé qu’en cas de baisse. Cette surperformance à la hausse n’a aucune importance pour l’investisseur. Au contraire, la sous-performance à la baisse peut être dangereuse pour l’investisseur, car elle peut réduire son investissement initial.

.

Composition et commercialisation des indices à décréments.

Comme nous l’avons vu, le rendement historique du dividende de l’Eurostoxx étant de 3,50%, l’Eurostoxx 50 à décrément 5% affichera une sous-performance historique de 1,5% par an. Cela ne facilite pas la commercialisation de tels indices.

Il est possible de modifier légèrement l’indice pour introduire une certaine surperformance historique, généralement en appliquant des pondérations égales (par opposition aux pondérations de la capitalisation boursière) aux composants de l’indice.

Le graphique ci-dessous le montre

- En blanc l’indice Eurostoxx 50

- En bleu l’Eurostoxx 50 diminué de 5%

- En rouge, l’Eurostoxx 50 à pondération égale et décrément 5%

g

On peut voir que le décrément à pondération égale a réussi à créer une certaine surperformance jusqu’en 2019 (rouge sur bleu grâce au facteur taille) mais qu’il a sous-performé depuis. Néanmoins, les deux décréments ont sous-performé l’indice réel.

Conclusions

- Les indices à décrément sont des sous-jacents efficaces pour les banques afin d’éliminer la plupart des risques liés aux dividendes et pour les investisseurs afin de générer des coupons élevés.

- Le niveau du décrément est essentiel : le fixer trop haut, c’est l’assurance d’une sous-performance future par rapport à l’indice de référence.

- Les décréments en points (par opposition aux décréments en pourcentage) sont plus dangereux à la baisse.

- La sous-performance est souvent cachée par l’ajout d’astuces marketing ou la surpondération (légère) de facteurs qui ont performé dans le passé (par exemple la taille).

- Pour les banques, il reste encore des risques à gérer (comme la volatilité).

.

L’équipe EAVEST

.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com