mercredi 12 mai 2021

Notation des émetteurs : version dynamique !!

La décision de retrait de la Bourse de Natixis a finalement été prise il y a quelques semaines, le conseil d’administration de Natixis ayant approuvé formellement – à l’unanimité – l’offre de rachat par sa maison-mère BPCE des 29 % de capital qu’elle ne détenait pas, au prix de 4 euros par action + dividendes. Reste à voir le résultat de l’Offre Publique d’Achat (ou de Retrait) en juin prochain. Les arguments de la BPCE sont nombreux pour soutenir la nécessité de cette opération – et notamment depuis l’émergence de la crise du coronavirus, car les inquiétudes de la communauté financière se concentrent sur un point faible des marchés : la dette des entreprises. Des années de taux extrêmement bas ont poussé les groupes à lever des montagnes de dette, une frénésie qui s’est alors logiquement accompagnée d’une dégradation de la qualité des émetteurs. Quel impact pour les porteurs de produits structurés émis par NATIXIS ? A priori, aucun. La solidité financière de NATIXIS a toujours été garantie par BPCE. Le porteur de produits structurés (donc d’obligation) devrait alors avoir maintenant un risque émetteur sur BPCE directement. |

f

RAPPEL

g

Qu’est-ce que le risque émetteur ?

| Un produit structuré sous format EMTN / BMTN / Certificat est considéré comme une obligation avec un remboursement lié à l’évolution d’un Sous-Jacent. Par conséquent, et de la même façon qu’une obligation « classique », le premier risque d’un produit structuré est lié à son émetteur. Si l’émetteur du produit structuré fait faillite, le remboursement de la formule du produit à l’investisseur ne pourra pas être assuré. Si la solvabilité de l’émetteur se détériore, le cours peut chuter sur le marché secondaire. Le choix de l’émetteur au moment de créer un produit sur mesure ou au moment de sélectionner un produit existant est alors important. |

Comment apprécier le risque émetteur ?

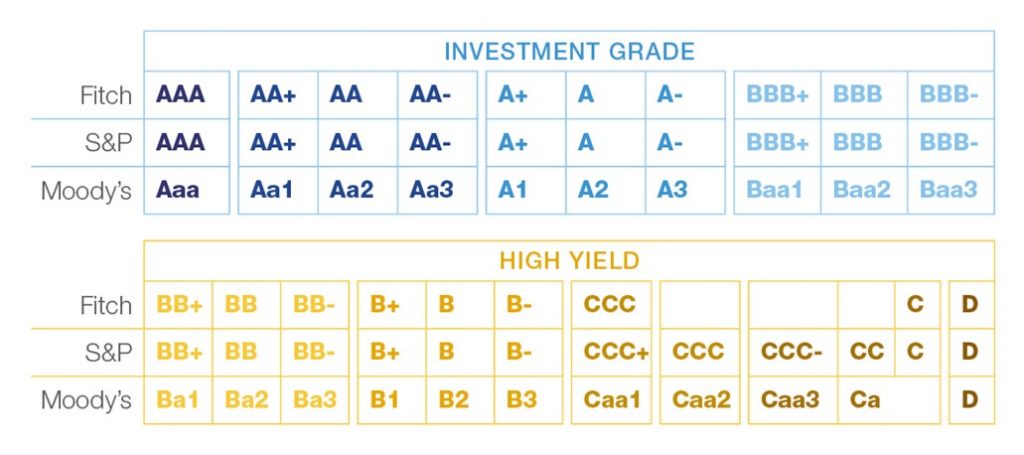

| Par le Rating Il existe différents critères pour évaluer la qualité d’un émetteur. Le plus connu est sans doute la notation ou « rating ». Les notations sont attribuées par les agences telles que Standard & Poor’s, Moody’s et Fitch. Les notes décernées par ces spécialistes sont un instrument précieux pour l’investisseur. Leur rôle est clair : évaluer la solidité financière d’un émetteur et lui attribuer une note qui sera communiquée aux marchés. Les notations sont abondamment utilisées dans le cadre réglementaire d’une part, et aussi dans les stratégies de nombreux investisseurs. Ce même cadre réglementaire s’est d’ailleurs beaucoup étoffé ces dernières années – et notamment en ce qui concerne les produits structurés – les investisseurs disposent maintenant de nombreuses informations et garanties pour faire leur choix en matière de produits financiers. Les « ratings » se divisent en deux grandes catégories : « Investment Grade » et « High Yield ». Dans la catégorie « Investment Grade » (ratings de AAA à BBB-) l’assise financière de l’émetteur est jugée solide : on estime qu’il pourra remplir sans difficultés ses obligations financières. L’investisseur a toutes les chances de recevoir son remboursement à l’échéance, d’autant plus que la note est favorable. Dans la catégorie « High Yield », la solidité de l’émetteur est moins bonne et l’obligation revêt une connotation spéculative. Le remboursement à l’échéance est incertain, surtout si la note octroyée à l’émetteur est faible. Le risque de non-remboursement est important à partir de la note B-. À la note CCC, l’émetteur est proche de la cessation de paiement, s’il n’y est pas encore… Attention : les agences se basent sur les données disponibles (souvent historiques) à propos de l’émetteur et du marché où il opère. Elles ne sont donc pas en mesure de prédire les scénarios inattendus ou réagir rapidement à des dégradations soudaines de situations. |

f

| Par le CDS (ou la prime de risque) La prime de risque est la prime payée par l’émetteur en plus du taux d’intérêt d’un emprunt sans risque pour compenser le risque pris par l’investisseur. Une hausse de la prime de risque entraîne une baisse du prix de l’obligation et inversement. Le niveau du Credit Default Swap (CDS) matérialise la prime vue par le marché pour investir dans l’obligation d’un émetteur. Le CDS peut évoluer dans un sens ou dans l’autre en temps réel. Il intègre tous les paramètres de marché lié à l’émetteur. En période de haute conjoncture, quand l’activité dégage d’abondantes liquidités et renforce les profits, le risque de problèmes financiers est en général limité. Les entreprises qui veulent émettre des obligations peuvent se contenter de proposer un coupon un peu plus élevé que celui d’un emprunt d’État. À l’inverse, quand la conjoncture se dégrade, comme c’est le cas actuellement, les entreprises risquent davantage des difficultés financières. Dans ces conditions, le CDS doit être plus important. De même que la solvabilité des émetteurs eux-mêmes, différents types de titres possèdent des attributs innés en ce qui concerne les risques et les rendements dont ils sont assortis. Ces caractéristiques sont fonction du type d’émetteur, ce qui peut être implicite dans la définition du titre lui-même. Ces différences sont reflétées dans l’écart de rendement entre des titres concurrents. Nous l’aurons bien compris, les agences de notation restent des acteurs incontournables des marchés. Mais la prise en compte des niveaux de CDS des émetteurs bancaires est maintenant indispensable pour une analyse complète de la situation. EAVEST a mis en place des outils d’analyse et de suivi des différents émetteurs de produits structurés. Sur notre site www.eavest.com vous pouvez retrouver la Term Sheet de vos produits structurés. Celle-ci vous offre les caractéristiques exactes du produit, l’identité de l’Emetteur et du Garant. |

f

Bonne lecture et à bientôt !

v

v

L’équipe EAVEST