jeudi 14 octobre 2021

Le retour des fantômes de la stagflation

A l’approche de l’hiver dans l’hémisphère nord, l’envolée des prix de l’énergie – comme des matières premières d’ailleurs – monopolise l’attention des investisseurs et semble faire vaciller les marchés. Au point de voir ressurgir les craintes d’un « choc », prélude à une stagflation économique, comme celle des années 70.

.

La comparaison est saisissante, elle n’est pas forcément pertinente. Il reste que l’envolée récente des prix des énergies nous invite à nous interroger sur leur caractère temporaire ou plus durable, et s’il faut redouter des pénuries.

.

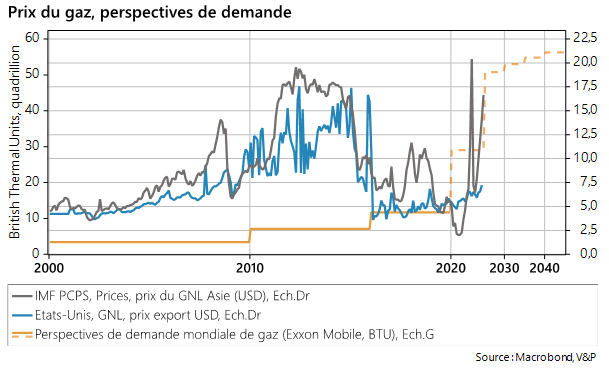

Le rebond de la demande mondiale et la concurrence des acheteurs pèsent sur les marchés. Traditionnellement, la période d’été est celle de la reconstitution des stocks d’énergie avant l’hiver. Le rebond de l’activité au sortir de la pandémie a accru la demande en provenance des industries, autant que pour la consommation finale. De plus la part de la demande d’électricité dans le mix énergétique mondial ne fait que croître. Selon l’Agence Internationale de l’Energie, sa part est passée de 9,5% en 1973 à 19,5% en 2019, tandis que la part de pétrole et de charbon consommés recule et que celle du gaz progresse plus modérément[1].

.

Dans le même temps, la production d’énergies a été perturbée sur bien des théâtres. De fait la production de gaz naturel et son transport vers l’Europe a été ralentie par des incidents sur les sites de production russe et le retard de mise en service du gazoduc Nordstream2. La Norvège n’a guère augmenté ses exportations alors que la production hydroélectrique a été réduite. Il en a été de même aux Etats-Unis où les producteurs de gaz de schiste n’ont guère « poussé les feux » de la production. Les capacités de liquéfaction sont également saturées. La concurrence accrue venue d’Asie – et notamment de Chine – a « dérouté » les méthaniers vers les plus offrants.

.

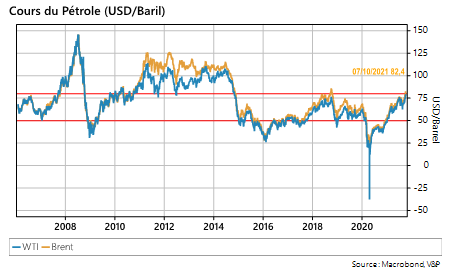

Stocks de gaz plus bas au sortir de l’hiver 2020/21, demande accrue, exacerbée par la volonté de réduire les émissions de CO2, baisse de production des énergies alternatives (le manque de vent a perturbé la production électrique en Allemagne comme au Royaume Uni), ont contribué à ces hausses, à des degrés divers. De plus, après une longue période de « basses eaux » les grands producteurs peuvent à nouveau engranger des recettes importantes. Ainsi, le prix du baril de Brent vient de franchir à la hausse le seuil de 80$/baril pour la première fois depuis 2014. Les pays membres de l’OPEP + n’augmentent leurs quotas de production qu’au compte-goutte (graphique ci-dessous).

.

De telles hausses de prix sont propices à relancer la production d’énergie plutôt que de laisser s’installer la pénurie. Ainsi, face aux coupures de courant, la Chine vient de décider d’augmenter sa production de charbon. De même, la France demande à l’Union Européenne de revoir sa politique de prix en tenant compte de ses capacités de production électrique issues du nucléaire. Le Japon du Premier Ministre Kishida pourrait bien de son côté accélérer la remise en route des réacteurs nucléaires du pays.

.

Si certains obstacles de court terme peuvent donc être surmontés, il reste à s’interroger sur le coût de la transition énergétique. La crise actuelle nous a montré que le recours aux énergies alternatives reste insuffisant et mal assuré. De même, la crainte des pénuries « fait sauter » les restrictions en matière d’émissions de CO2. La mise en service en Islande d’une « usine » de captation du carbone pourrait bien participer de la transition nécessaire vers une économie décarbonée. A l’aune de cette poussée des prix, on ne peut que constater que les coûts de ces procédés, comme la nécessité d’accélérer la recherche dans le transport et le stockage de l’électricité, seront aussi incontournables que coûteux.

.

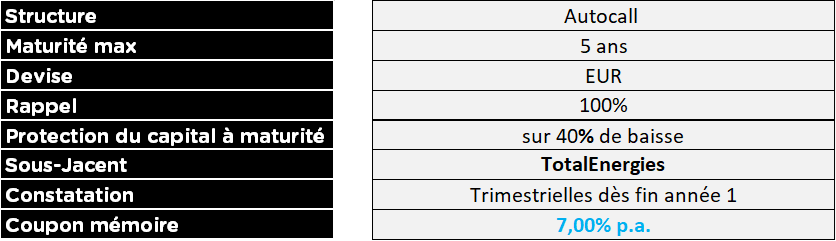

Ainsi, nous vous proposons une solution d’investissement en lien avec ces arguments :

.

Pour en savoir plus sur ce type de produit rendez-vous sur la base produit Eavest en cliquant ici

.

Valérie Plagnol X EAVEST

[1] https://www.iea.org/reports/key-world-energy-statistics-2021/final-consumption

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com