mardi 26 juillet 2022

Instrument de protection de la transmission

p

Ce jeudi 21 Juillet Christine Lagarde, présidente de la Banque Centrale Européenne, annonçait la décision d’un relèvement des taux à hauteur de 50 points de base. En sortant de l’ère des taux négatifs, la BCE met fin à la décennie d’une politique monétaire accommodante au sein de la zone euro. La « forward guidance » (pilotage des anticipations de marché) n’est plus considérée comme suffisamment efficace pour combattre fermement l’inflation. Désormais, les décisions sur le rythme de hausse seront prises lors de chaque réunion, en fonction des dernières données disponibles.

p

La BCE a également dévoilé un nouvel outil appelé « Instrument de protection de la transmission » (TPI) . Celui-ci aurait pour objectif d’apporter une nouvelle aide aux pays les plus endettés de l’Union Européenne et ainsi éviter une fragmentation de la zone euro. En effet, chaque pays dispose d’un niveau endettement différent. A titre indicatif, l’Allemagne est un des pays les moins endettés tandis que l’Italie l’est considérablement. De ce fait, il est plus coûteux pour certains Etats de se financer via l’émission d’obligations. Avec une dette souveraine importante, les coûts d’emprunts de ces Etats sont élevés compte tenu du risque que prennent les investisseurs, risque qui doit être rémunéré. De plus, les investisseurs qui craignent pour la stabilité financière des États membres très endettés peuvent se réfugier dans les obligations perçues comme plus sûres, exacerbant ainsi l’effet inégal de la politique monétaire. De ce fait, les spreads de taux des obligations souveraines peuvent devenir bien trop grands. Cet écartement trop important des coûts de financement d’un Etat par rapport au reste de la zone euro peut provoquer une nouvelle crise de la dette.

p

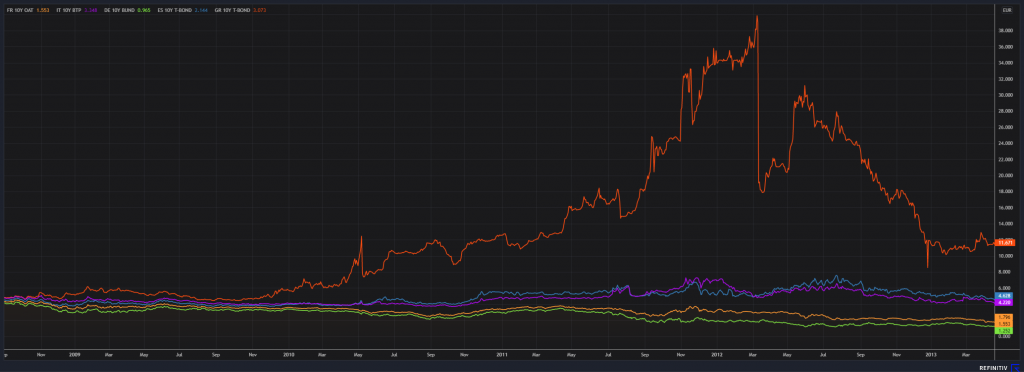

— GR10Y / — ES10Y / — IT10Y / — FR10Y / — DE10Y

P

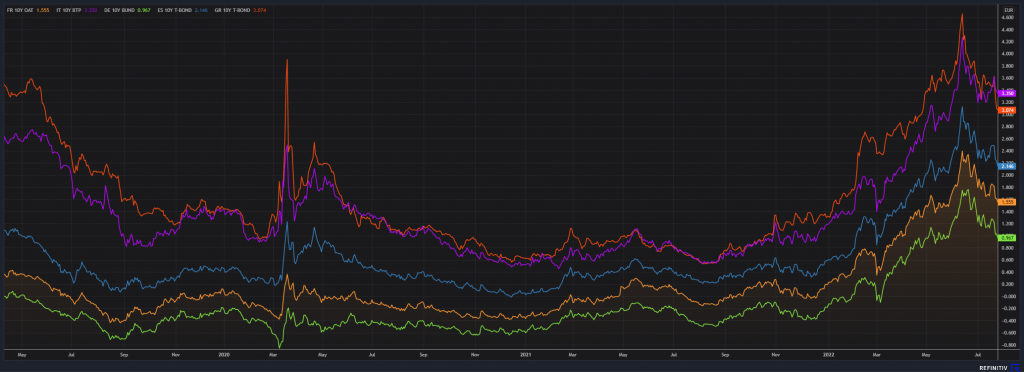

— GR10Y / — ES10Y / — IT10Y / — FR10Y / — DE10Y

P

Face à cela, la BCE souhaite soutenir financièrement les Etats qui ont du mal à emprunter. Concrètement, ce mécanisme va permettre à la Banque centrale européenne d’acheter des titres de dette des Etats, sur le marché secondaire, quand ces Etats font face à « une détérioration des conditions de financement non justifiée par les fondamentaux propres à chaque pays » ( Institution de Francfort). Ces achats viseront des obligations souveraines d’une maturité entre 1 et 10 ans, selon le communiqué. La BCE a également indiqué que l’ampleur des achats dans le cadre du (Transmission Protection Instrument, TPI) dépend de la gravité des risques auxquels est confrontée la transmission de la politique monétaire. Cet engagement intervient alors que l’Italie fait face à une grave crise politique après la démission du président du Conseil, Mario Draghi. Néanmoins, Christine Lagarde veut se montrer stricte et assure que l’éligibilité au TPI est soumise à des critères bien spécifiques :

. ne pas avoir de déficit excessif

· ne pas avoir de déséquilibres macroéconomiques graves

· avoir une dette « viable »

· avoir des politiques macroéconomiques saines et durables

P

La BCE indique également qu’elle examinera la viabilité budgétaire d’un pays et qu’elle vérifiera s’il a mis en place des « politiques macroéconomiques saines et durables ». Des critères assez flous, qui seront interprétés au cas par cas par la BCE et les autres institutions de l’Union européenne. Le Conseil des gouverneurs pourra alors seul activer l’IPT après « une évaluation complète des indicateurs de marché et de transmission » de sa politique.

p

Cet outil vise bel et bien à maintenir la stabilité au sein de l’Union Européenne mais n’en reste pas moins surprenant. En effet, dans son mécanisme, le TPI ressemble beaucoup au programme d’achat d’actifs (APP) – qui permettait à la BCE d’acheter des obligations d’Etat pour baisser leurs taux d’intérêt- qui vient justement d’être arrêté par la BCE pour combattre l’inflation.

p

P

P

p

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

p