mercredi 04 janvier 2023

Décembre 2022 – PERFORMANCES DES INDICES POUR PRODUITS STRUCTURÉS

Bilan du mois de décembre 2022 :

g

Les chiffres du mois

g

Les indices boursiers

Résultat du mois de décembre : un CAC 40 à 6473.76 points au 30/12/2022, soit une hausse de -3.93% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

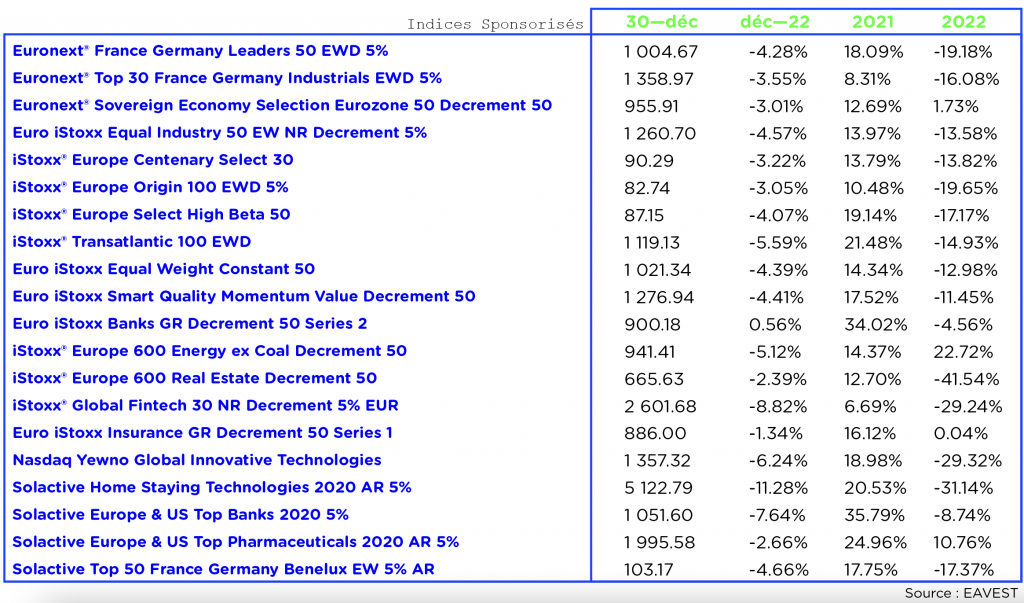

Les indices Sponsorisés

Parmi les indices sponsorisés, les valeurs sont en baisse avec une moyenne mensuelle des performances de -4.34%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en baisse de -4.49%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

.

Le chiffre du mois :

g

Le résumé du mois

g

La banque de Japon choque les marchés.

La Banque du Japon (BoJ) a récemment choqué les marchés en élargissant de 25 à 50 points de base la fourchette dans laquelle les obligations d’État à 10 ans pouvaient se négocier. Ce geste a amené les investisseurs à croire que la BoJ mettait fin à sa politique de contrôle de la courbe des taux, en vertu de laquelle elle s’engageait à acheter autant d’obligations que nécessaire pour plafonner les coûts d’emprunt et stimuler l’activité économique et l’inflation. La politique de contrôle de la courbe des taux a été introduite en 2016, et le Japon connaît désormais une inflation constamment supérieure à son objectif de 2 %. Le taux d’inflation de base (hors aliments frais mais incluant l’énergie) a atteint 3,7 % en novembre, soit le taux le plus élevé depuis 40 ans. Par conséquent, certains pensent qu’il est temps pour la BoJ d’envisager de modifier sa politique.

La décision d’élargir la bande de négociation a poussé les rendements de deux à dix ans à leur plus haut niveau depuis 2015. Les marchés semblent s’attendre à ce que la BoJ élargisse la bande de négociation de 50 points supplémentaires cette année et ont intégré 24 points de base de hausse des taux, comme en témoigne le comportement des swaps sur indices, un marché sur lequel la BoJ n’a pas d’influence directe. Le fait que la BoJ possède plus de la moitié de l’encours des émissions d’obligations d’État japonaises a déjà réduit les échanges sur l’obligation à 10 ans, et si les investisseurs continuent à défier la BoJ, celle-ci pourrait être obligée d’acheter toutes les obligations ou d’abandonner.

Il existe des arguments pour et contre un changement de politique de la BoJ. L’un de ces arguments est que l’inflation actuelle du Japon est insoutenable, car elle a été alimentée par les prix mondiaux de l’énergie et des denrées alimentaires et par la faiblesse de la monnaie, ce que l’on appelle l’inflation par les coûts. Les responsables de la BoJ affirment que la déflation ne sera pas vaincue tant que les salaires n’augmenteront pas plus rapidement, mais les négociations salariales du syndicat shunto du printemps de cette année devraient entraîner des augmentations de salaire plus importantes pour compenser la hausse de l’inflation, ce qui pourrait générer l’inflation tirée par la demande que la BoJ souhaite.

Il est admis que la fin du contrôle de la courbe des taux ne sera pas un processus sans heurts et qu’elle a provoqué des perturbations du marché et des pertes pour les investisseurs dans le passé, lorsqu’elle a été mise en œuvre par d’autres banques centrales. La Réserve fédérale a plafonné les rendements pour financer l’effort de guerre américain de 1942 à 1951, et lorsque les plafonds ont pris fin, cela a entraîné des pertes pour les investisseurs détenant des obligations à long terme et de fortes perturbations sur les marchés hypothécaires. De même, la Reserve Bank of Australia a pratiqué le contrôle de la courbe des taux de mars 2020 à novembre 2021, et dans un post-mortem de sa politique, la RBA a admis que le maintien de cette politique après que les acteurs du marché aient cessé d’y croire signifiait que « la sortie fin 2021 a été désordonnée et a entraîné un fort élargissement des spreads sur les obligations d’entreprises et les bons bancaires. » En conséquence, il est suggéré que la BoJ devrait agir maintenant pour éviter un résultat similaire.

p

p

Les investisseurs étrangers en actions chinoises sont confrontés à un dilemme en ce qui concerne les notations environnementales, sociales et de gouvernance (ESG).

Alors que la Chine offre un potentiel de rendements élevés grâce à son grand marché de consommation et à ses secteurs de la technologie et des services en pleine croissance, ses entreprises sont moins bien classées que la plupart des marchés émergents en matière de notation ESG. Cette situation est problématique pour les investisseurs internationaux, qui tiennent de plus en plus compte des notations ESG dans leurs décisions d’investissement, car les règles et les normes de durabilité généralement appliquées dans les juridictions occidentales ne correspondent pas aux réalités du terrain en Chine.

Ce problème a été mis en évidence par l’agence de notation durable Sustainalytics, qui a rétrogradé trois entreprises technologiques chinoises – Tencent, Weibo et Baidu – au rang de « non conformes aux principes des Nations unies » en octobre. Cette décision a choqué certains investisseurs axés sur l’ESG, car Tencent, en particulier, est très présente dans les portefeuilles chinois de nombreux investisseurs institutionnels étrangers. Le déclassement a entraîné une rotation de plus d’un quart du principal indice chinois de WisdomTree Asset Management, car le fonds a dû vendre les entreprises à moins de cesser de se prétendre un fonds ESG.

Liqian Ren, qui gère les investissements en Chine chez WisdomTree, a commenté la situation en disant : « C’est une grande partie du portefeuille. Mais d’un autre côté, c’est effectivement un domaine auquel les gens s’intéressent… et tout l’intérêt de l’ESG est que les gens prennent position sur certaines questions. » La tendance à accorder un rôle plus important à l’ESG dans les décisions d’investissement aurait faibli à la suite de l’invasion de l’Ukraine par la Russie, car certains se plaignent que les considérations de durabilité ont alimenté la hausse des coûts de l’énergie et inhibé le développement des ressources. Toutefois, Fitch Ratings estime que le coup porté à l’ESG a été une « réaction à court terme à des conditions difficiles » et que les perspectives à plus long terme restent celles d’une allocation accrue de capitaux publics et privés aux initiatives de durabilité.

La demande de services de notation ESG est en hausse, Sustainalytics ayant déclaré des revenus de 76,8 millions de dollars au cours des neuf premiers mois de l’année, soit une augmentation de 36 % en glissement annuel. La prise en compte des critères ESG ne concerne pas seulement les entreprises chinoises, mais aussi les multinationales et les investisseurs de ces entreprises. Hong Kong Watch, un groupe britannique qui étudie les investissements et les droits de l’homme en Chine, a demandé au gouvernement britannique de créer un registre public des entreprises britanniques ayant des liens avec la province chinoise du Xinjiang, où le gouvernement chinois est accusé de commettre des violations des droits de l’homme contre les musulmans ouïgours. Le groupe a également demandé au gouvernement britannique d’imposer des sanctions aux entreprises ayant des liens avec le Xinjiang.

p

p

Les gestionnaires d’actifs se tournent vers les contrats de « sous-conseil » afin de pénétrer de nouveaux marchés et d’augmenter les actifs tout en limitant les coûts.

Dans le cadre d’une relation de sous-conseil, le gestionnaire principal est propriétaire du fonds et se charge de collecter et de gérer l’argent des clients, tandis que le sous-conseiller est responsable des décisions d’investissement. Cet arrangement est particulièrement intéressant pour les gestionnaires de fonds européens qui cherchent à pénétrer sur le marché américain et pour les gestionnaires institutionnels qui souhaitent s’adresser aux investisseurs individuels, car il leur permet d’exploiter le marché de détail américain sans avoir à investir dans d’importantes forces de vente.

De part et d’autre de l’Atlantique, les gestionnaires d’actifs qui proposent traditionnellement des fonds communs de placement concluent également des accords similaires afin d’étendre leurs stratégies d’investissement à des secteurs à croissance rapide tels que les fonds négociés en bourse (ETF) ou les comptes gérés séparément. Les actifs gérés par des sous-conseillers aux États-Unis ont presque doublé entre 2013 et 2021 pour atteindre 3,1 milliards de dollars, avant de retomber à 2,4 milliards de dollars en 2022, avec une croissance particulièrement rapide des ETF.

La tendance aux accords de sous-conseil a également été observée au Royaume-Uni, où Schroders a conclu son premier accord de sous-conseil en 2016 et sert désormais de sous-conseiller pour 52 fonds représentant 46,7 milliards de dollars d’actifs. La plupart des gestionnaires de fonds ne divulguent pas la répartition des frais dans les accords de sous-conseil, mais ISS Market Intelligence estime que le sous-conseiller recevra 30 points de base ou moins des frais de gestion de 60 à 70 points de base d’un fonds.

Les grandes sociétés de distribution telles que Vanguard et Hartford ont tendance à conclure des accords avec des sous-conseillers qui ont une marque forte et qui font partie du nom du fonds, ou qui sont spécialisés dans un domaine d’investissement particulier que la grande société n’a pas en interne. La conclusion d’un accord de sous-conseil avec une grande société de fonds peut être un processus long, la plateforme de fonds passant beaucoup de temps à examiner les antécédents, la gouvernance et les performances du gestionnaire avant d’accepter l’accord.

Ces accords peuvent être bénéfiques à la fois pour le gestionnaire de fonds principal et pour le sous-conseiller, car le gestionnaire de fonds principal a accès à un marché plus vaste et à un réseau de distribution préexistant, tandis que le sous-conseiller a accès à une plus grande réserve d’actifs et a la possibilité d’étendre ses stratégies d’investissement. Cependant, certains critiques affirment que les accords de sous-conseils peuvent être complexes et ne sont pas toujours dans le meilleur intérêt de l’investisseur final, car il peut être difficile de déterminer qui est réellement responsable des décisions d’investissement.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Novembre – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com