vendredi 29 avril 2022

Inflation et taux d’intérêt

p

Les termes d’inflation et de taux d’intérêt sont importants à comprendre car ils permettent une meilleure compréhension de notre environnement économique.

à

L’inflation désigne la perte de valeur d’une monnaie et la hausse généralisée du niveau des prix.

p

Le taux d’intérêt quant à lui est un outil permettant au prêteur de fixer le montant réel que doit rembourser l’emprunteur.

o

Il est primordial de s’y intéresser car ils sont cruciaux dans la construction d’un produit structuré dans la mesure où il existe des produits structurés sur les taux d’intérêts et que l’évolution des taux change les coupons d’un structuré.

h

j

p

p

Inflations européenne et américaine

o

p

▶️ Comment est-elle calculée ?

u

L’inflation est calculée selon un indice dont la couverture peut varier d’un pays à l’autre.

o

Exemples :

o

En France, elle est calculée par l’Insee via l’indice des prix à la consommation (IPC). Chaque mois, l’Insee publie un indice des prix à la consommation, lequel est utilisé pour mesurer l’inflation en France.

p

Afin de mesurer l’inflation à l’échelle de la zone euro, on utilise l’Indice des prix à la consommation harmonisé (IPCH), calculé selon une méthodologie coordonnée permettant de comparer les niveaux d’inflation des pays compris dans l’Union monétaire (dont la France).

o

Aux Etats-Unis, on utilise le Consumer Price Index (CPI), qui est l’équivalent de l’IPC.

i

Cependant la méthode de calcul est la même. On va donc agréger les prix d’un grand nombre de biens et de services comme le carburant, le gaz, l’électricité ou les frais facturés par les opérateurs d’envoi d’argent à l’étranger. Cela va déterminer le prix d’un panier de biens et de services dans l’économie.

i

o

p

p

▶️ Comment analyse t-on l’évolution de l’inflation ?

i

p

p

P

à

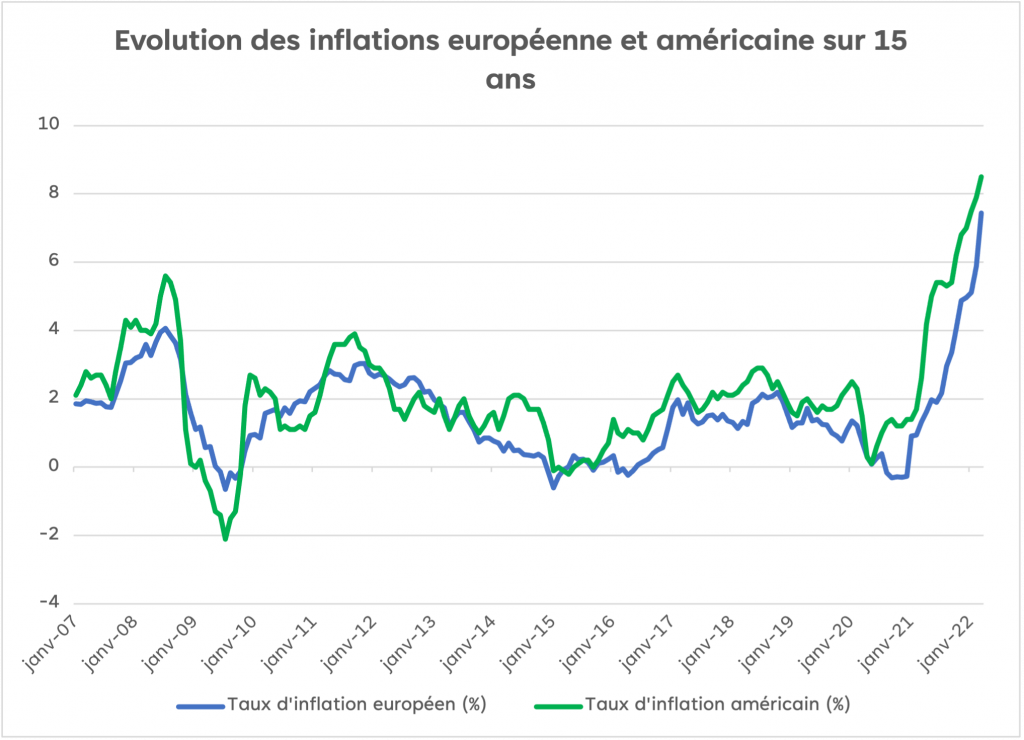

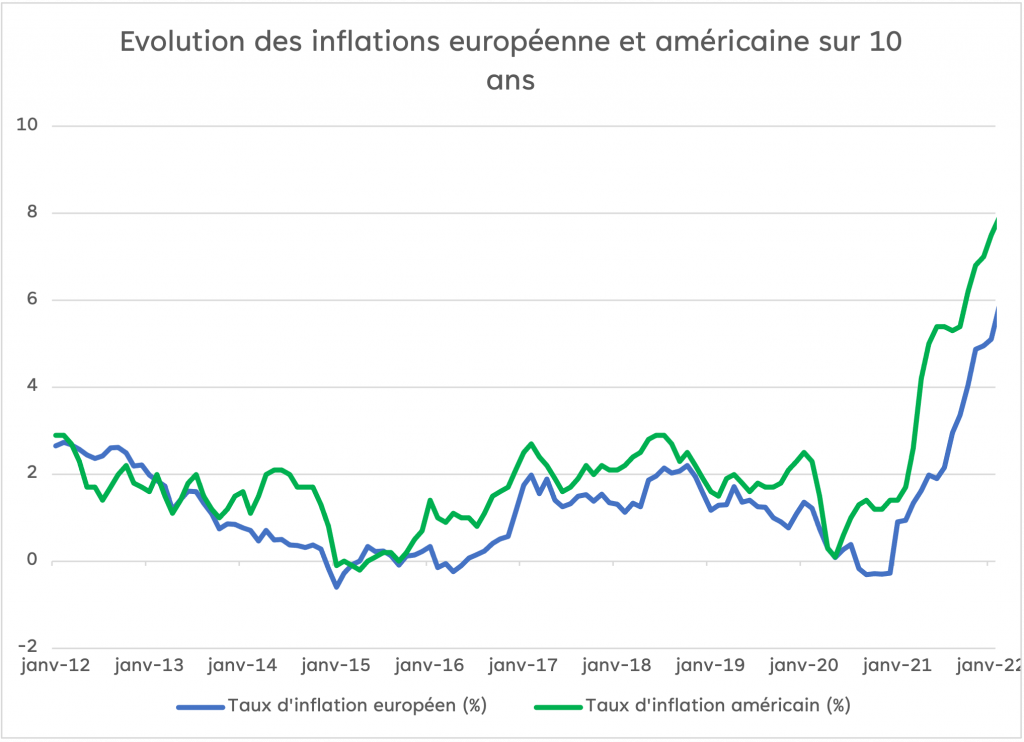

Tradingeconomics.com, en utilisant l’IPCH

p

p

Tout d’abord on remarque une évolution graphique similaire entre les deux zones sur la période considérée (de janvier 2007 à mars 2022). Ensuite on remarque la hausse de l’inflation jusqu’à environ 4% du fait de la flambée des matières premières (minérales, agricoles et fossiles) durant la première moitié des années 2000. On observe à la suite de cela une déflation en 2008 à cause de la crise des subprimes qui a ralenti l’activité de l’économie en raison d’une crise de confiance généralisée. Pour finir une nouvelle augmentation courant 2009 du fait des injections de liquidité de la BCE et de la FED.

p

i

p

D

p

P

p

Cependant, une mauvaise conjoncture économique due aux relents de 2008 toujours pas dissipés, et la baisse du prix de l’énergie (notamment du pétrole qui voit son prix divisé par deux) conduit l’inflation à diminuer d’abord en 2010, mais surtout en 2012 où elle atteint un niveau négatif. On observe un écart dans la manière de se redresser au sens où l’inflation américaine se redresse plus promptement que l’inflation européenne (1,5% de moyenne aux Etats-Unis en 2016 contre 0,2% dans la zone euro). Cela est dû à une croissance plus rapide des loyers aux Etats-Unis qu’en zone euro, d’autant plus que la part réservée aux loyers dans le CPI est plus importante que dans l’IPCH. Mais on observe tout de même une accélération concomitante de l’inflation à partir de 2016.

P

O

p

p

p

p

p

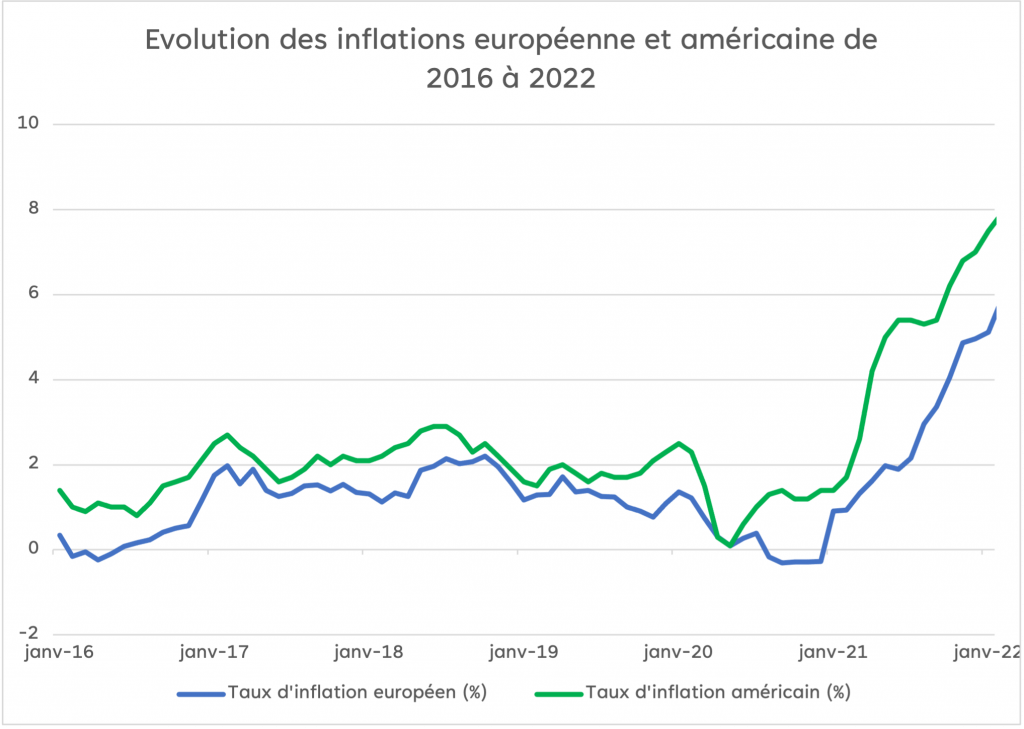

Cette accélération à partir de 2016 (qui demeure plus importante aux Etats-Unis) s’explique par la hausse du carburant (+15%) et du prix du tabac (+14%). Cette hausse a rassuré dans la mesure où l’on s’inquiétait d’une inflation nulle. Le choc déflationniste dès décembre 2019 avec le début de la crise sanitaire. Ce choc combine un choc d’offre, les entreprises réduisant leurs activités, et un choc de demande avec des ménages moins enclins à consommer. Les prix baissent et n’augmentent pas car la demande ne reste pas stable et baisse dans les mêmes proportions que l’offre. On voit une explosion de l’inflation à partir de 2021.

p

C

p

p

p

P

p

Depuis le début de 2021, +5 points aux Etats-Unis et +6 points dans la zone euro. Malgré les phases de décélérations et d’accélérations qui se succèdent, l’inflation continue d’augmenter si bien qu’on atteint 7% pour la zone euro et 8% aux Etats-Unis. Cette hausse historique est due aux postes d’énergie (+44% sur un an) et alimentaires (+8% sur un an), notamment à cause de la guerre en Ukraine. L’inflation est jugée trop forte par les instances (BCE et FED), qui visent plutôt une inflation aux alentours de 2%. Elles peuvent agir sur l’inflation à travers les taux directeurs.

P

•

p

p

P

Pour résumer les causes historiques de l’inflation sont : les sources exogènes, les actions de la Banque Centrale, l’inflation par la demande, l’inflation par les coûts.

p

p

P

p

p

P

Taux d’intérêt de court terme et de long

terme

P

P

P

P

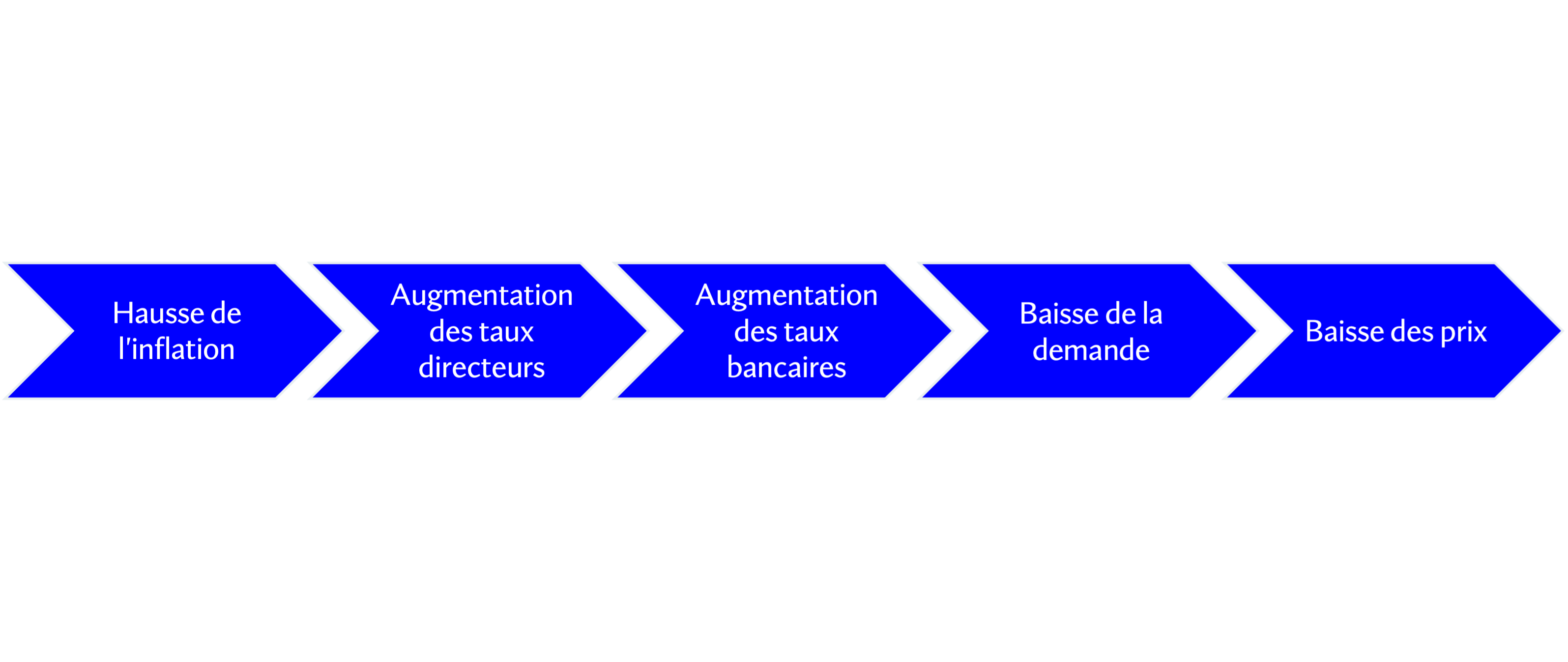

Taux directeurs

P

Les banques centrales peuvent contrôler l’inflation par le biais des taux directeurs

p

p

p

p

p

Taux d’intérêt des prêts interbancaires

p

p

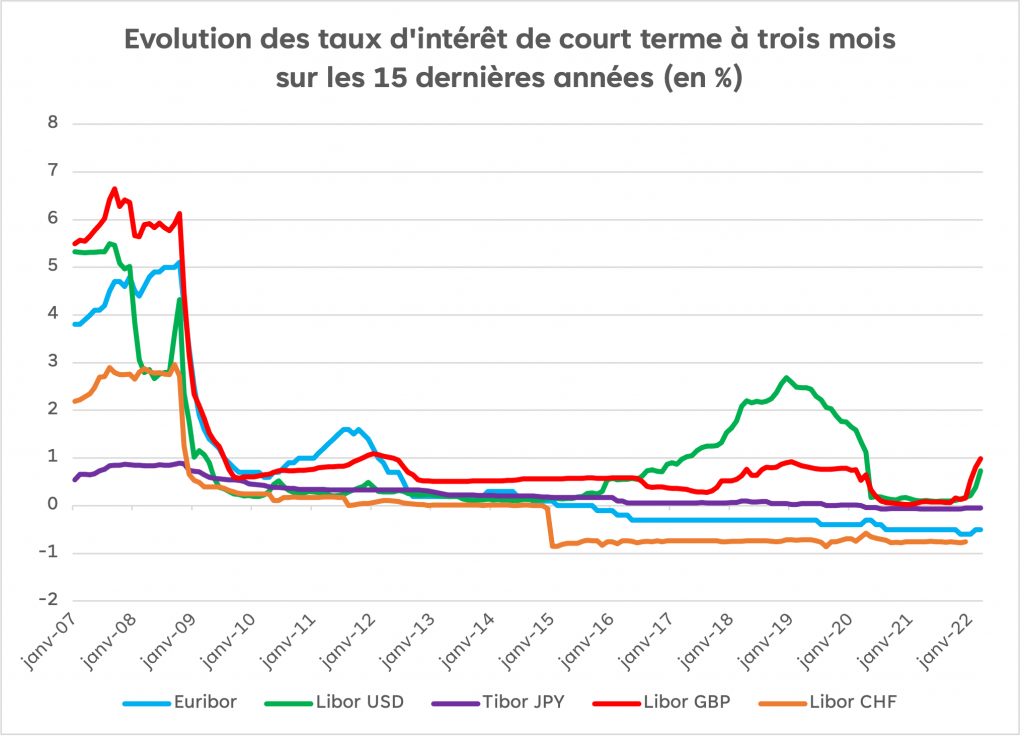

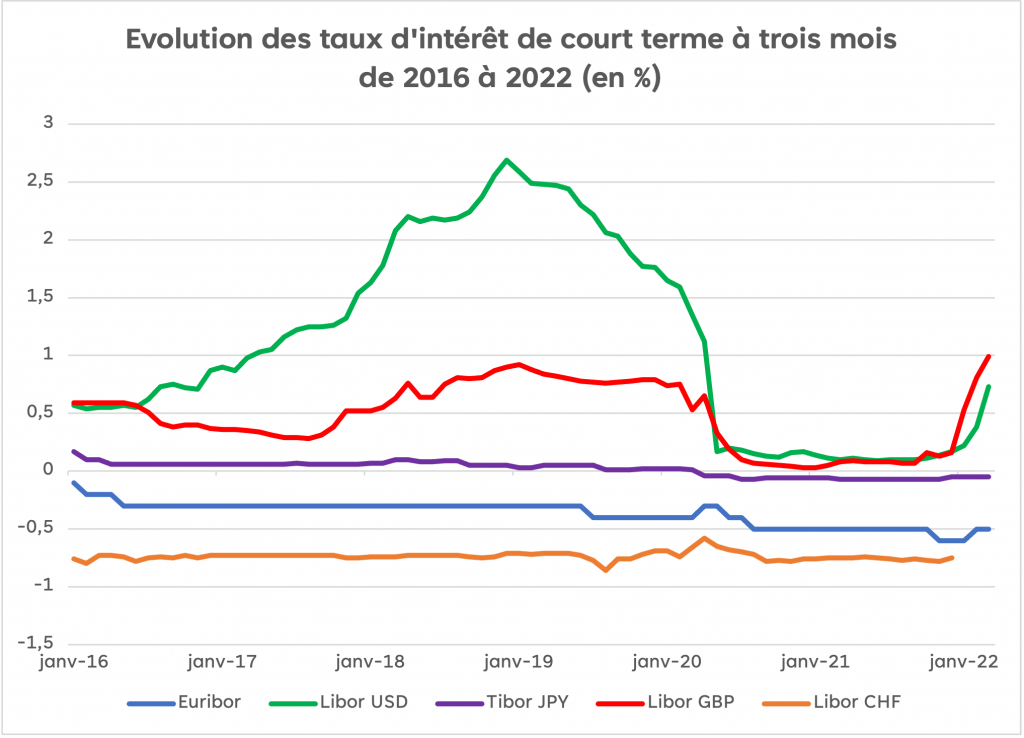

Les taux d’intérêt de court terme sont les taux d’intérêt des prêts interbancaires à maturité de 3 mois de chaque devise selon les taux fixés par une sélection de banques choisies. On considère ici les devises les plus importantes (à savoir celles avec les plus gros volumes d’échanges), c’est-à-dire l’EUR, l’USD, le GBP, le JPY et le CHF.

On étudie l’Euribor 3 mois pour l’EUR, le Libor USD 3 mois pour l’USD, le Libor GBP 3 mois pour le GBP, le Tibor JPY 3 mois pour le JPY, et le Libor CHF 3 mois pour le CHF.

p

p

p

p

▶️Comment analyse t-on l’évolution taux d’intérêt des

prêts interbancaires?

P

p

p

p

p

p

Chute des taux après la crise car les banques centrales se sont concertées, formant un cartel, pour faire baisser les taux interbancaires en injectant plusieurs milliards de dollars, cela conduisant les banques à se refinancer entre elles sans passer par les banques centrales. Stagnation avec des taux globalement au même niveau, mais détachement du Libor USD entre 2016 et 2020, voyons cela de plus près.

P

p

p

p

p

p

p

Le Taux Libor USD passe au-dessus de 2,5% début 2019. Cela est dû à des éléments techniques tels qu’une réduction du bilan de la Fed c’est-à-dire une destruction de monnaie dépouillant en fonds disponibles les marchés monétaires, ou la diminution d’émission de dettes à court terme (T-Bills de moins d’un an) par le gouvernement américain.

p

p

p

p

p

p

o

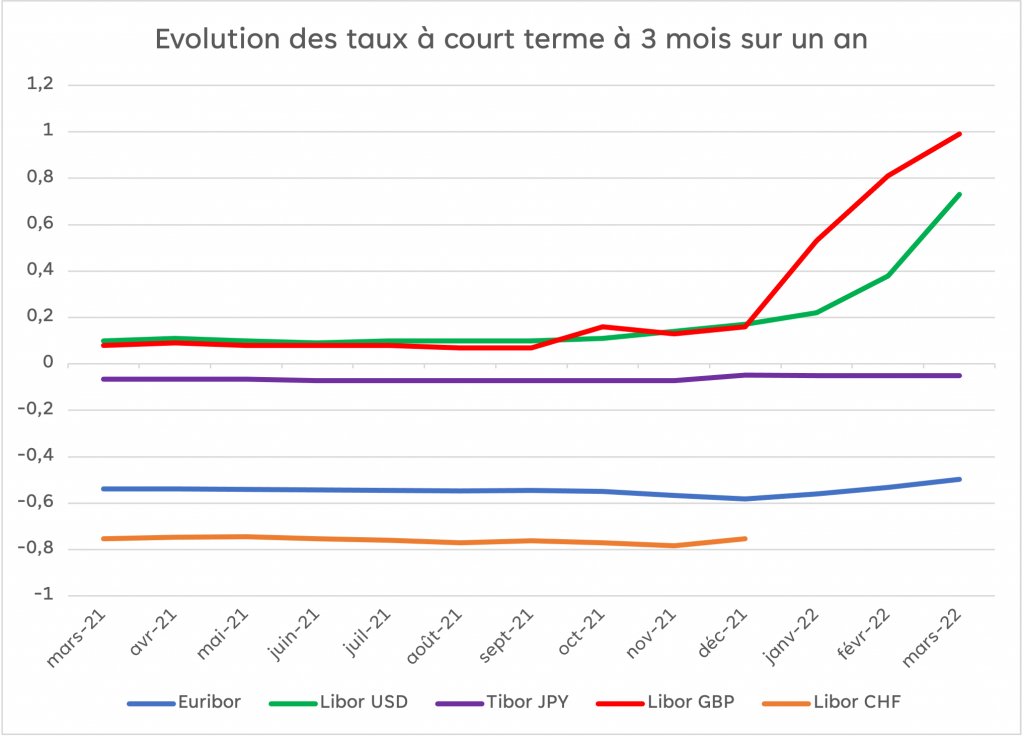

L’Euribor 3 mois (-0,551%) et le Tibor JPY (-0,09) restent globalement stables cette dernière année malgré les tensions concernant l’inflation. Cependant on observe une légère augmentation depuis le début de 2022. Le Libor GBP et le Libor USD augmentent drastiquement en 2022 (multiplication par cinq pour le Libor GBP et par trois et demi pour le Libor USD) pour faire face à l’inflation. Il y a eu arrêt d’utilisation du Libor en Suisse à partir de janvier 2022 au profit du Saron, donc une absence de données.

p

A

p

p

p

p

`p

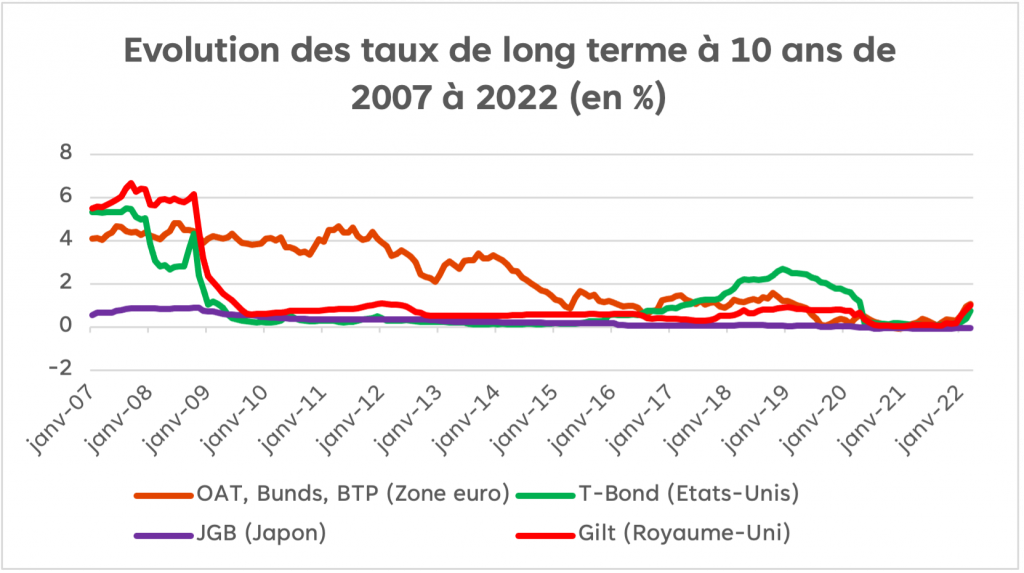

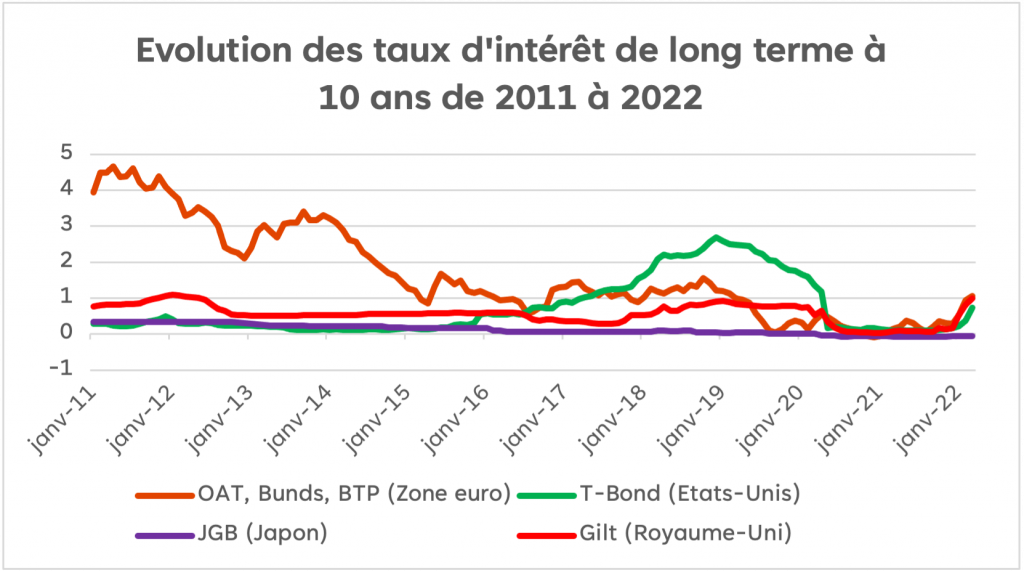

Taux d’intérêt des obligations de l’État

p

p

Les taux d’intérêts de long terme sont des emprunts d’Etat, c’est-à-dire des obligations émises par un gouvernement pour une durée supérieure à 7 ans, réalisés pour financer les besoins du pays à long terme. On considérera ici les taux souverains à 10 ans des pays de la zone euro (OAT, Bunds, BTP, ….), des Etats-Unis (T-Bond), du Japon (JBP) et du Royaume-Uni (Gilt).

P

Le couple rentabilité/risque vaut aussi pour les obligations, à savoir que le placement sur les obligations est possible pour un particulier mais que des facteurs augmentent les risques liés à l’obligation, comme sa durée de vie. Toutefois, ceux-là ont un potentiel de gain élevé.

P

P

P

p

p

p

p

On remarque le même recul après crise des taux long terme que pour les taux court terme, et la même pentification pour le T-Bond 10 ans que pour le Libor USD 3 mois.

p

p

p

P

p

p

p

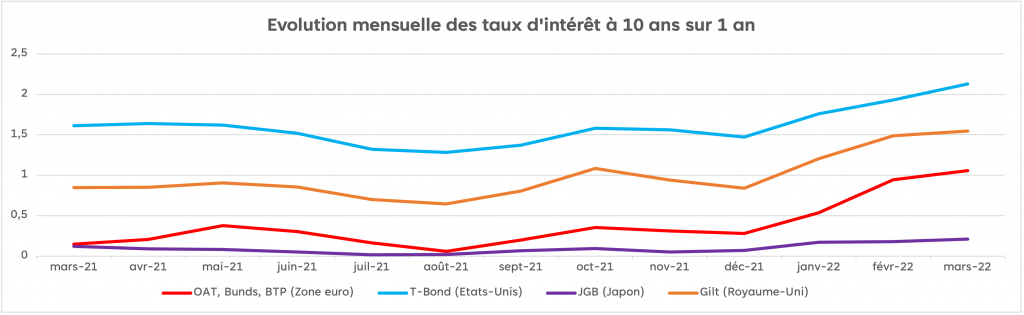

Aussi, on note une hausse des taux d’intérêt qui accompagne l’inflation en 2022. Zoomons dessus.

p

p

p

P

p

p

p

On observe en effet une augmentation des taux de long terme, qui suivent l’inflation et les taux court terme à maturité 3 mois, notamment les taux souverains des pays de la zone euro qui ont pris 0,9 point de mars 2021 à avril 2022. L’accélération des taux de court terme est plus élevée que celle des taux de long terme (le Libor USD a pris 0,63 point contre 0,52 pour le T-Bond et le Libor GBP a pris 0,9 point contre 0,7 pour le Gilt) sauf pour la zone euro (où des débats relatifs à la transparence des informations données par les gouvernements existent) et le Japon qui reste hors du mouvement général.

p

P

P

P

P

P

Les points clés à retenir

p

p

Historiquement, l’inflation est provoquée par une cause exogène, par des initiatives des Banques Centrales, par une demande excessive ou par des coûts trop élevés pour les producteurs.

p

La relation entre inflation et taux d’intérêts est que des taux faibles favorisent l’emprunt donc l’inflation, tandis que des taux élevés favorisent l’épargne donc diminuent l’inflation.

p

Les taux de court terme augmentent actuellement plus vite que les taux de long terme, tandis qu’en temps normal plus l’échéance est éloignée dans le temps, plus le risque est élevé donc plus les taux augmentent. Cette tendance inhabituelle s’explique par un doute plus important concernant le futur proche (Covid, guerre en Ukraine, …)

p

p

p

p

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com