LES CHIFFRES DU MOIS

g

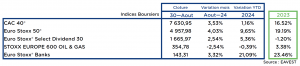

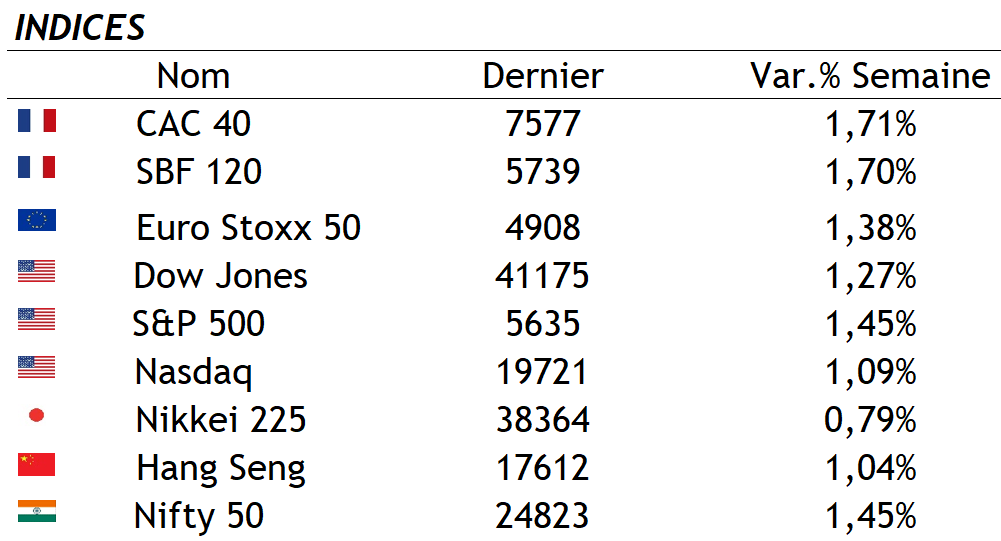

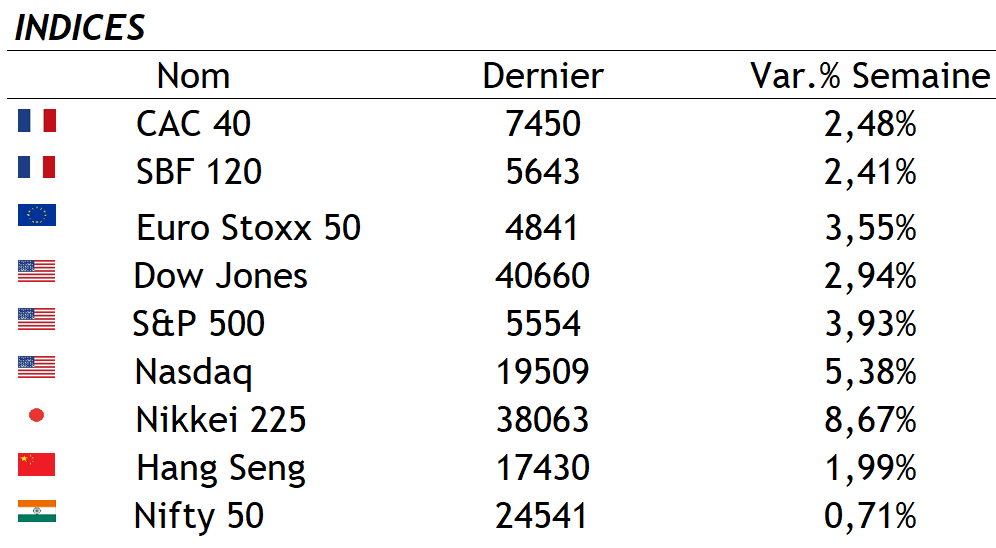

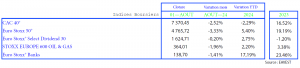

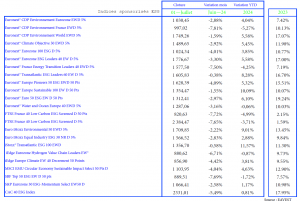

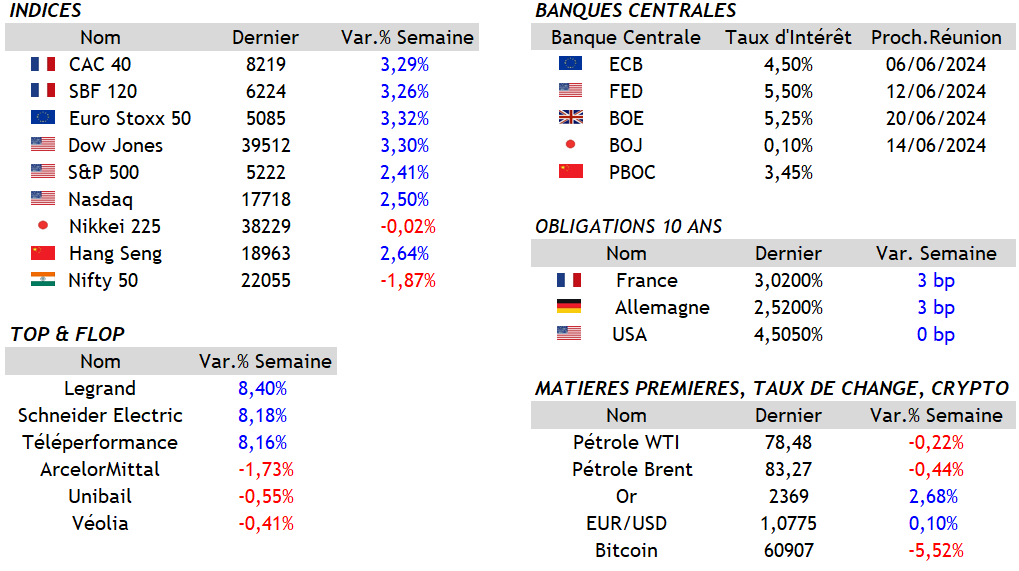

Les indices boursiers

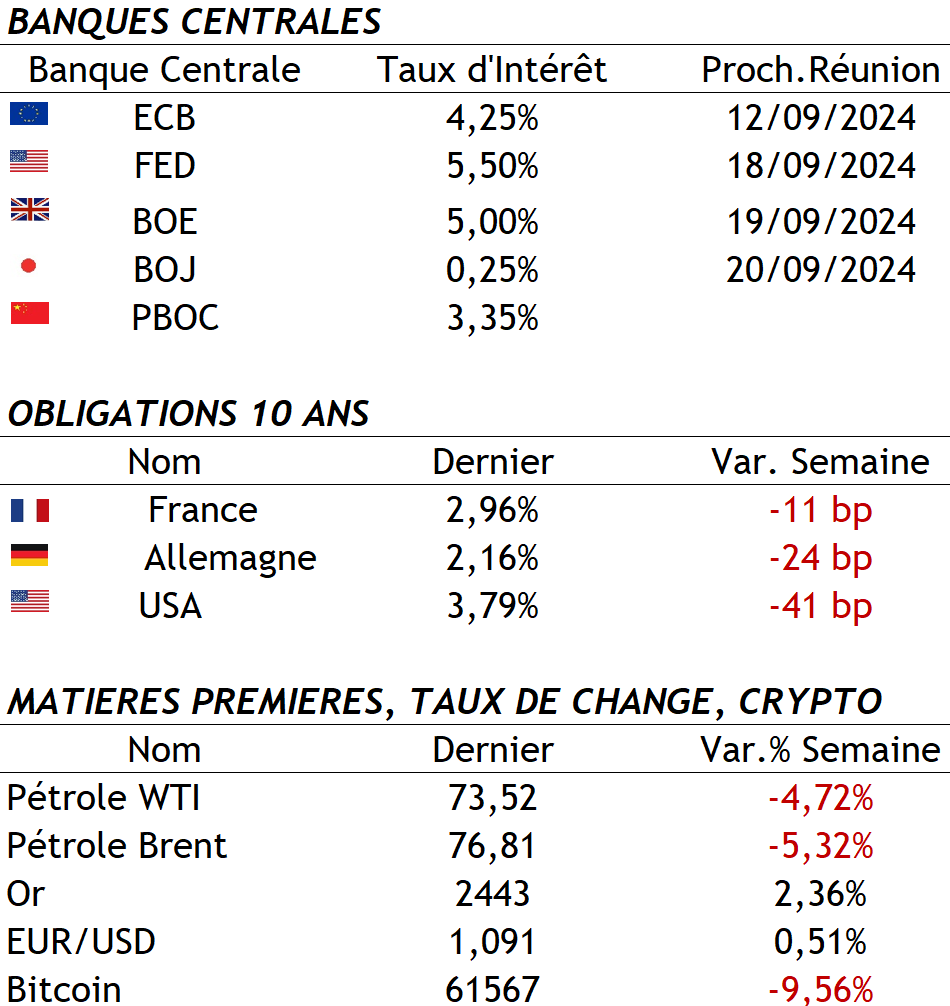

Résultat du mois d’Aout : un CAC 40 à 7 630,95 points au 30/08/2024, soit une hausse de 3,53% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

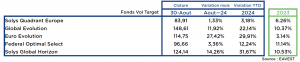

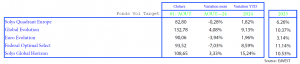

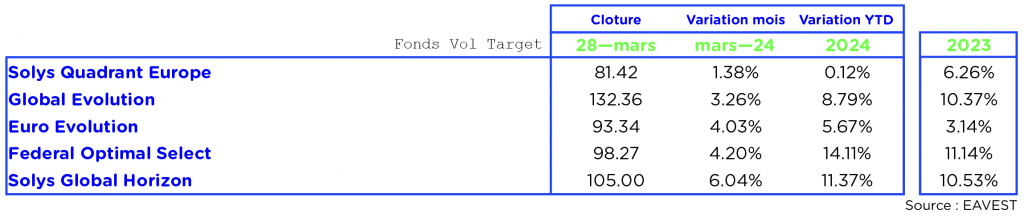

Les Fonds Vol Target

g

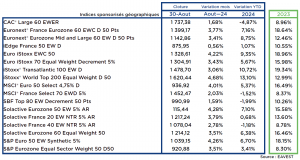

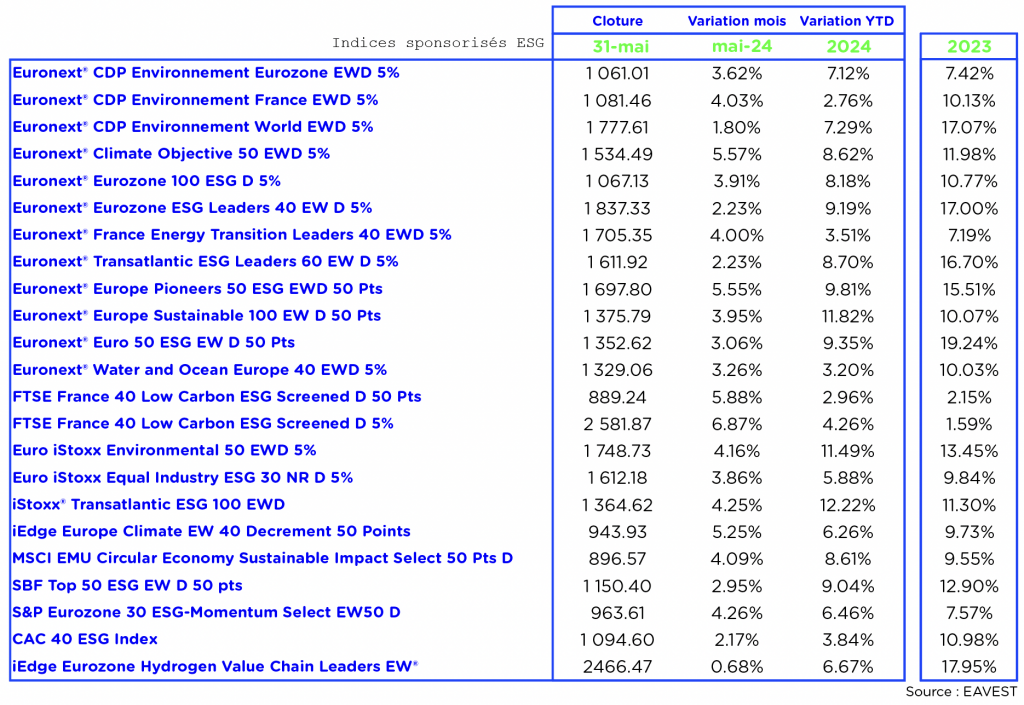

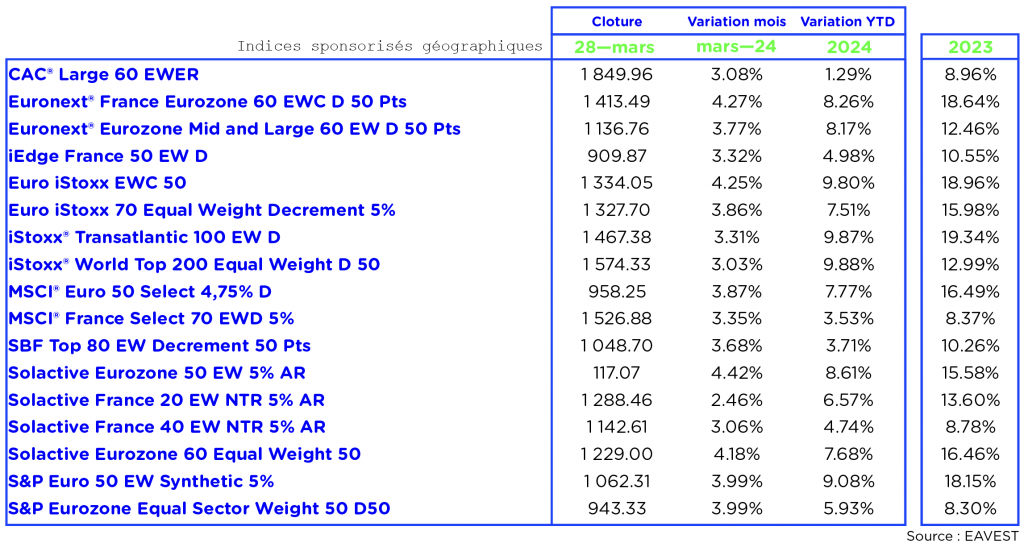

Les indices Sponsorisés

.

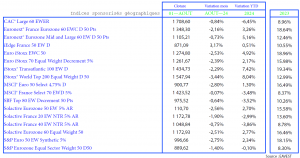

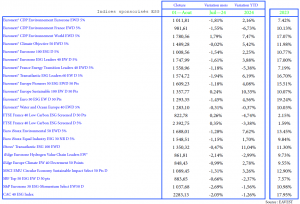

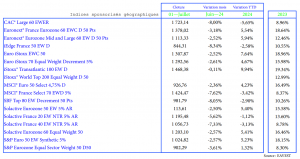

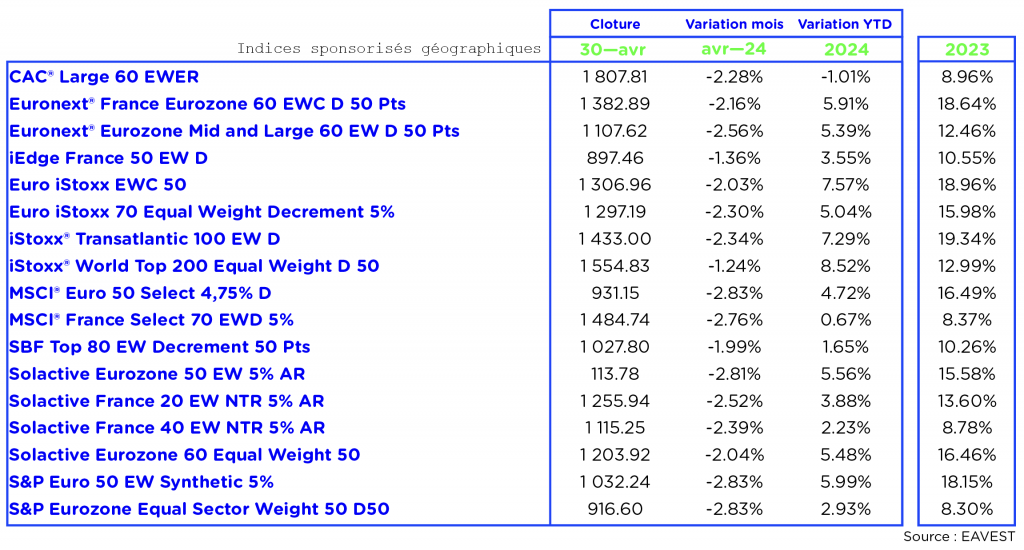

Indices sponsorisés géographiques

Parmi les indices sponsorisés géographiques, les valeurs sont en hausse avec une moyenne mensuelle des

performances de 2,73 %.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

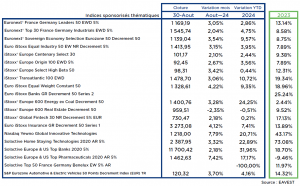

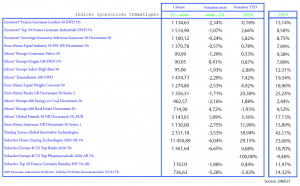

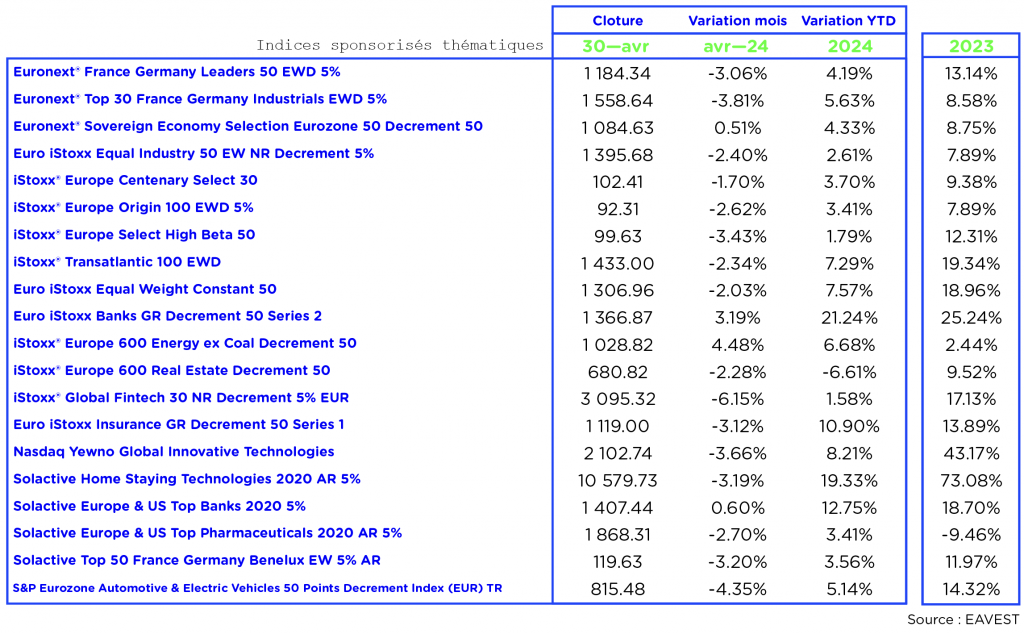

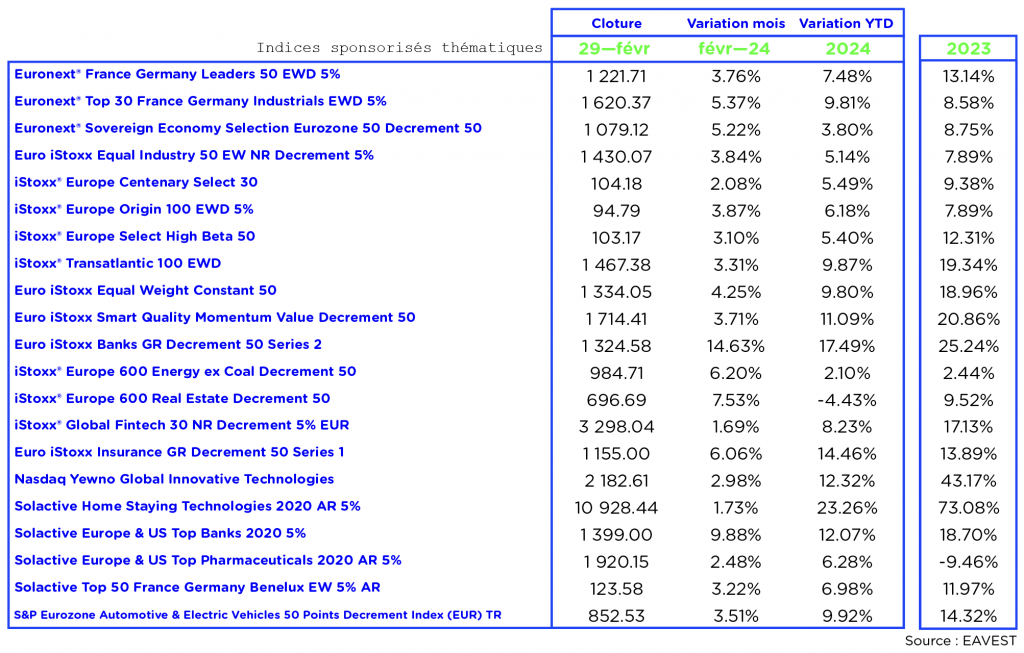

Indices sponsorisés « thématiques »

La catégorie des Indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en hausse de 3.03%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Résultats de Nvidia et impact sur le marché

En août, Nvidia a publié ses résultats financiers pour le deuxième trimestre, après avoir enregistré des revenus records de 28 milliards de dollars au premier trimestre 2024. Les investisseurs et analystes ont observé de près ces résultats, car Nvidia est un acteur majeur dans le secteur des puces électroniques, utilisées notamment dans le domaine de l’intelligence artificielle (IA).

Une performance positive de Nvidia est souvent perçue comme un indicateur de la croissance continue de la demande pour l’IA et des technologies associées.

Ces résultats ont aussi un impact indirect sur certaines cryptomonnaies liées à l’IA, comme SingularityNET (AGIX), qui subissent des fluctuations de valeur en fonction de l’intérêt général pour l’IA.

Inflation et données économiques aux États-Unis et en Europe

Fin août, des chiffres clés sur l’inflation et la croissance économique ont été publiés, attirant l’attention des marchés financiers.

En Europe, l’Allemagne et la zone euro ont révélé les chiffres de l’inflation pour le mois d’août, tandis que la première estimation de l’inflation française et les statistiques de l’emploi ont été annoncées. Ces données ont été scrutées par les investisseurs pour comprendre l’orientation économique de la région.

Aux États-Unis, la deuxième estimation du PIB du deuxième trimestre a été publiée, ce qui est crucial à un moment où la Fed évalue la nécessité d’une nouvelle baisse des taux d’intérêt pour soutenir la croissance.

La BCE pourrait également envisager des actions similaires en fonction des données européennes.

Le Japon entre en récession et perd sa place de troisième économie

mondiale au profit de l’Allemagne

L’affaiblissement du yen a été un facteur déterminant dans le recul du Japon à la quatrième place.

L’économie japonaise est désormais la quatrième du monde après s’être contractée au dernier trimestre 2023 et être passée derrière l’Allemagne.

Le gouvernement a indiqué que l’économie s’était contractée à un taux annuel de 0,4 % entre octobre et décembre, selon les données du Bureau du Cabinet sur le PIB réel, bien qu’elle ait progressé de 1,9 % sur l’ensemble de l’année 2023.

Elle s’est contractée de 2,9 % entre juillet et septembre. Deux trimestres consécutifs de contraction sont considérés comme un indicateur de récession technique.

L’économie japonaise était la deuxième plus importante jusqu’en 2010, date à laquelle elle a été dépassée par celle de la Chine. L’année dernière, le PIB nominal du Japon s’est élevé à 4 200 milliards de dollars (3 912 510 000 euros), tandis que celui de l’Allemagne a atteint 4 400 milliards de dollars (4 098 820 000 euros), ou 4 500 milliards de dollars (4 191 975 000 euros), selon la conversion des monnaies.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Juillet 2024 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

La politique monétaire, souvent perçue comme un domaine réservé aux économistes et aux banquiers centraux, a un impact direct sur les marchés financiers et, par conséquent, sur les portefeuilles des investisseurs. Comprendre les mécanismes et les décisions de politique monétaire est crucial pour naviguer dans un environnement financier en constante évolution. Cet article explore comment les décisions de politique monétaire influencent les marchés financiers et comment les investisseurs peuvent s’y préparer pour en tirer parti.

Comprendre la politique monétaire

La politique monétaire est l’ensemble des actions entreprises par une banque centrale, comme la Banque Centrale Européenne (BCE) ou la Réserve Fédérale des États-Unis (Fed), pour gérer l’offre de monnaie et les taux d’intérêt. Ces actions ont pour but de contrôler l’inflation, de stabiliser la monnaie nationale et de promouvoir la croissance économique.

Les principaux outils de la politique monétaire incluent :

-

Les taux d’intérêt directeurs :

La modification de ces taux influence le coût du crédit pour les banques et, par extension, pour les entreprises et les consommateurs.

-

Les opérations d’open market :

L’achat ou la vente de titres d’État pour ajuster la quantité de monnaie en circulation.

-

Les réserves obligatoires :

Le pourcentage des dépôts que les banques doivent conserver en réserve, influençant ainsi leur capacité à prêter.

L’Impact de la Politique monétaire sur les marchés financiers

Les décisions de politique monétaire ont un effet immédiat sur les marchés financiers pour plusieurs raisons :

-

Augmentation des coûts d’emprunt :

- Les hausses des taux d’intérêt rendent les emprunts plus coûteux pour les entreprises, ce qui peut réduire leur rentabilité, surtout pour celles dépendant fortement du financement par emprunt.

- Une réduction des bénéfices peut entraîner une baisse de la valorisation des actions.

-

Réduction des dépenses de consommation :

- Des taux d’intérêt plus élevés augmentent les coûts des hypothèques, des prêts automobiles, et des cartes de crédit, réduisant ainsi le revenu disponible des consommateurs.

- Cette réduction des dépenses peut affecter négativement les revenus des entreprises, en particulier dans les secteurs de la vente au détail et des biens de consommation.

-

Des investissements alternatifs plus attractifs :

- Avec des taux d’intérêt plus élevés, les obligations et les comptes d’épargne deviennent plus attrayants, incitant les investisseurs à transférer leurs fonds des actions vers ces options plus sûres.

- Cela peut réduire la demande pour les actions et affecter leur valorisation.

-

Valorisation des flux de trésorerie actualisés :

- Les investisseurs qui utilisent des modèles d’actualisation des flux de trésorerie voient la valeur actuelle des flux de trésorerie futurs diminuer avec la hausse des taux d’intérêt, ce qui peut entraîner une baisse des valorisations des actions.

-

Ralentissement économique :

- Les banques centrales augmentent souvent les taux d’intérêt pour ralentir une économie en surchauffe ou combattre l’inflation.

- Ce ralentissement intentionnel peut impacter négativement les bénéfices des entreprises et les cours des actions.

-

Effets de change :

- Des taux d’intérêt plus élevés peuvent renforcer la monnaie nationale, rendant les exportations plus coûteuses et réduisant la valeur des bénéfices réalisés à l’étranger.

- Inversement, une politique monétaire accommodante avec des taux bas peut affaiblir une monnaie, influençant les entreprises exportatrices et les marchés émergents.

-

Pression sur les valeurs de croissance :

- Les valeurs de croissance, souvent évaluées sur la base du potentiel de gains futurs, sont particulièrement sensibles aux hausses de taux d’intérêt.

- Des taux plus élevés réduisent la valeur actuelle des bénéfices futurs, affectant ainsi les valorisations de ces actions.

-

Effets sur les obligations :

- Les taux d’intérêt et les prix des obligations évoluent dans des directions opposées. Une hausse des taux rend les obligations existantes moins attractives, ce qui fait baisser leur prix et peut entraîner des pertes potentielles pour les investisseurs en obligations.

-

Sentiment du marché :

- Les annonces de politique monétaire peuvent influencer fortement le sentiment du marché. Une surprise ou une anticipation dans ces annonces, comme une hausse inattendue des taux, peut provoquer des mouvements brusques des prix des actifs, notamment une correction sur les marchés actions.

Comment les investisseurs peuvent ils se préparer ?

-

Surveiller les Indicateurs Économiques :

Avant chaque réunion de politique monétaire, les investisseurs devraient prêter attention aux indicateurs économiques tels que l’inflation, le taux de chômage et les chiffres de la croissance. Ces données aident à prévoir les décisions des banques centrales.

-

Diversifier les Portefeuilles :

La diversification permet de réduire les risques liés aux variations de la politique monétaire. Par exemple, un mélange d’actions, d’obligations, et de devises peut offrir une protection contre les différentes réactions du marché.

-

Être Réactif aux Annonces :

Les investisseurs doivent être prêts à ajuster leurs portefeuilles en réponse aux annonces de politique monétaire. Cela peut inclure la modification des allocations d’actifs ou la révision des stratégies d’investissement à court terme.

-

Adopter une Vision à Long Terme :

Bien que les décisions de politique monétaire puissent provoquer des fluctuations à court terme, les investisseurs doivent garder une perspective à long terme. La panique peut conduire à des décisions impulsives et souvent coûteuses.

Conclusion

Il est important de noter que l’impact des changements de taux d’intérêt peut varier en fonction du secteur, des fondamentaux de chaque entreprise et des conditions économiques générales. Certains secteurs, comme les valeurs financières, peuvent en fait bénéficier d’une hausse des taux d’intérêt. En outre, si les hausses de taux sont progressives et s’accompagnent d’une forte croissance économique, l’impact négatif sur les actions peut être atténué.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|---|

|

Les chiffres du mois

g

Les indices boursiers

Résultat du mois de juillet : un CAC 40 à 7370,45 points au 05/08/2024, soit une baisse de –2,52% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

Les indices Sponsorisés

.

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -1.33 %.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -6.92% .

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Publication du World economic Outlook par le FMI

En juillet 2024, le Fonds monétaire international (FMI) a publié sa mise à jour du World Economic Outlook.

Ce rapport indique que la croissance mondiale devrait être de 3,2 % en 2024, conforme aux prévisions d’avril.

Cependant, l’inflation des services reste un obstacle majeur à la désinflation, compliquant la normalisation des politiques monétaires. Les

tensions commerciales et l’incertitude politique accroissent les défis pour les décideurs. Le rapport souligne que les risques d’inflation élevée

pourraient entraîner des taux d’intérêt plus élevés pour une période prolongée.

Les stratégies politiques doivent donc être soigneusement planifiées pour atteindre la stabilité des prix et reconstituer les réserves financières

diminuées. Cette situation met en lumière la fragilité de la reprise économique mondiale et la nécessité d’une coordination internationale

renforcée pour faire face aux défis économiques actuels (IMF) .

Rapport sur la situation de l’emploi aux États-Unis

Le rapport sur la situation de l’emploi aux États-Unis pour juin 2024, publié le 5 juillet, a présenté des données cruciales pour évaluer la santé

économique du pays.

Ce rapport, qui inclut le taux de chômage, les créations d’emplois et les gains horaires moyens, est un indicateur clé pour la politique monétaire

de la Réserve fédérale. Les résultats de ce mois ont montré une croissance modérée de l’emploi, avec un taux de chômage stable, suggérant

une résilience du marché du travail malgré les incertitudes économiques.

Les gains horaires ont légèrement augmenté, reflétant des pressions inflationnistes persistantes dans certains secteurs.

Ces données influencent les décisions de la Fed concernant les taux d’intérêt, en particulier dans un contexte d’inflation élevée et de préoccupations

croissantes sur le ralentissement économique potentiel.

Décisions sur les taux d’intérêt.

Le mois de juillet 2024 a été marqué par plusieurs décisions importantes sur les taux d’intérêt, notamment celles de la Banque du Japon (BoJ)

et de la Réserve fédérale des États-Unis.

Le 31 juillet, la BoJ a décidé de maintenir ses taux d’intérêt extrêmement bas, malgré les pressions pour resserrer sa politique monétaire en

raison de l’inflation mondiale. La même journée, la Fed a également pris des décisions critiques, optant pour une approche prudente face aux

signes d’une inflation persistante.

En outre, la Banque d’Angleterre a publié son rapport de stabilité financière le 10 juillet, soulignant les risques pour le système financier britannique

et justifiant ses décisions récentes de taux d’intérêt. Ces décisions ont des implications profondes pour les marchés financiers mondiaux,

influençant les flux de capitaux, les taux de change et les stratégies d’investissement .

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Juin 2024 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

La Société Générale achète 75 % des parts de la société Reed Management, spécialisée dans le secteur de l’énergie.

La banque française Société Générale a déclaré mercredi qu’elle avait accepté d’acheter une participation de 75 % dans Reed Management, une société

de gestion d’actifs alternatifs active dans le secteur de l’énergie.

Dans le cadre de ce rachat, la Société Générale investira 250 millions d’euros (270,45 millions de dollars) dans l’activité de Reed Management.

Reed Management a déclaré vouloir devenir un investisseur mondial de premier plan dans le secteur de la transition énergétique et visera des investissements

directs en actions dans des entreprises spécialisées dans des domaines tels que la réduction des émissions de carbone.

«Cette acquisition est une nouvelle étape dans l’exécution de la feuille de route stratégique du groupe, dans le cadre de notre ambition de renforcer

notre leadership ESG (environnemental, social et de gouvernance)», a déclaré Slawomir Krupa, PDG de la SocGen. (1 $ = 0,9244 euro) (Reportage

de Sudip Kar-Gupta ; rédaction de Jason Neely et Louise Heavens)

L’administration Biden annonce 4,3 milliards de dollars de subventions pour le climat

L’administration Biden a annoncé 25 projets présentés par 30 États, collectivités locales et gouvernements tribaux différents qui ont demandé 4,3

milliards de dollars de subventions dans le cadre de la loi sur le climat signée par le président.

Ces subventions, qui seront distribuées aux lauréats au début de l’automne, soutiendront le déploiement de technologies d’énergie propre dans des

secteurs allant du logement à l’agriculture. L’Agence américaine de protection de l’environnement (EPA) a indiqué qu’elle avait examiné près de 300

demandes portant sur plus de 30 milliards de dollars.

POURQUOI C’EST IMPORTANT

L’administration a déclaré que les projets sélectionnés permettraient de réduire la pollution par les gaz à effet de serre de 150 millions de tonnes

d’équivalent dioxyde de carbone (CO2e) d’ici à 2030, soit environ 2 points de pourcentage. Les États-Unis se sont engagés à réduire leurs émissions

de CO2e de 50 % à 52 % d’ici là.

CONTEXTE

À l’approche des élections de 2024 et alors que la campagne électorale bat son plein, l’EPA et d’autres agences fédérales se démènent pour distribuer

les subventions prévues par la loi sur la réduction de l’inflation de 2022. L’ancien président Donald Trump et les législateurs républicains ont envisagé

d’abroger plusieurs programmes de subventions et de prêts de l’IRA.

CITATION CLÉ

«Ces subventions aideront les États et les collectivités locales à améliorer la qualité de l’air et la santé de leurs communautés, tout en accélérant les

progrès de l’Amérique vers nos objectifs climatiques», a déclaré John Podesta, conseiller principal du président Joe Biden pour la politique climatique

internationale.

p

Les indices sponsorisés ESG sont en baisse sur le mois de juillet avec une moyenne des performances de – 0,99%.

p

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

|

|

|

|

|

|

Ørsted atteint la première place du classement Global 2024 100 pour l’énergie durable

Ørsted a été reconnu comme le développeur d’énergie le plus durable au monde dans l’indice Global 2024 100 de Corporate Knights, marquant ainsi

sa cinquième première place. Autrefois centré sur les énergies fossiles, Ørsted s’est rapidement tourné vers les énergies renouvelables, devenant un

leader mondial dans l’éolien offshore.

En 2023, l’entreprise a intensifié ses efforts de décarbonation, émis des obligations bleues pour la biodiversité et

signé des accords pour des matériaux à faible émission de carbone.

Ørsted appelle à tripler la capacité mondiale d’énergies renouvelables d’ici 2030,

en soulignant la nécessité d’un développement durable soutenu par les gouvernements et les communautés.

Nouvelles règles de l’UE sur l’étiquetage des fonds ESG

L’Autorité européenne des marchés financiers (AEMF) a introduit des lignes directrices strictes pour l’étiquetage des fonds ESG.

Ces nouvelles règles exigent que les fonds étiquetés comme durables allouent au moins 80 % de leurs actifs à des investissements réellement durables. On

s’attend à ce que cela entraîne une révision majeure du secteur, affectant environ 4 300 fonds et pouvant conduire à des désinvestissements importants.

p

Les indices sponsorisés ESG sont en baisse sur le mois de juin avec une moyenne des performances de – 4,09%.

p

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

|

|

|

|

|

|

|

|

|

|

|

|

|

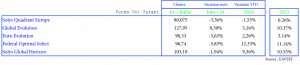

Les chiffres du mois

g

Les indices boursiers

Résultat du mois de mai : un CAC 40 à 7 561.13 points au 01/07/2024, soit une baisse de -5.40% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

Les indices Sponsorisés

.

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -4.34 %.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -2.08 % .

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Nvidia dépasse tous ses rivaux et devient la première capitalisation boursière mondiale

Le géant Nvidia a atteint une nouvelle étape en devenant la première capitalisation boursière mondiale.

La société, connue pour ses processeurs graphiques utilisés dans les jeux vidéo, l’intelligence artificielle et les centres de données, a vu sa valeur boursière dépasser celle de tous ses concurrents grâce à une forte demande pour ses produits innovants.

L’essor de l’intelligence artificielle et des technologies de machine learning a particulièrement stimulé la croissance de Nvidia, car ses GPU sont essentiels pour ces applications. Les investissements stratégiques de l’entreprise dans la recherche et le développement, ainsi que des partenariats clés, ont également renforcé sa position sur le marché.

Cette ascension marque une étape importante pour Nvidia, soulignant son influence croissante dans le secteur technologique et son rôle clé dans l’avenir de l’informatique.

g

Atos : Onepoint retire subitement son offre de rachat

Atos, géant français de la technologie, a été secoué par un coup de théâtre lorsque Onepoint a soudainement retiré son offre de rachat.

Cette offre, initialement perçue comme une bouée de sauvetage pour Atos, en difficulté depuis plusieurs années, a été abandonnée sans explication claire. Le retrait de cette proposition laisse Atos dans une situation précaire, augmentant les incertitudes sur son avenir.

Ce retournement de situation intervient alors que l’entreprise tente de se restructurer et de regagner la confiance des investisseurs. Les raisons derrière la décision de Onepoint restent floues, alimentant les spéculations sur les coulisses de ce retrait abrupt et les prochaines étapes pour Atos.

g

L’Impact de la dissolution de l’Assemblée Nationale sur l’économie française

La dissolution de l’Assemblée nationale française a eu des répercussions notables sur l’économie du pays.

Cette décision a engendré une période d’incertitude politique, affectant la confiance des investisseurs et des marchés financiers.

Les projets de loi économiques en cours ont été suspendus, retardant des réformes cruciales et la mise en œuvre de mesures de relance. Les entreprises ont également ressenti l’impact de cette instabilité, reportant certains investissements et projets en attendant plus de clarté sur la direction politique future.

De plus, les dépenses publiques et les politiques budgétaires ont été mises en suspens, ce qui a perturbé la planification économique à court terme. En conséquence, la croissance économique a ralenti, et les prévisions pour le reste de l’année ont été révisées à la baisse par plusieurs institutions financières et agences de notation.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Mai 2024 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Publié il y a bientôt 6 mois l’ouvrage, rédigé à quatre mains par Franck MAGNE (Président d’Eavest) et Xavier PRIOUR rencontre un large succès auprès des conseillers en gestion de patrimoine, mais pas que…

En effet les universitaires, déjà très actifs sur notre Eavestpédia ont été séduits par notre approche pédagogique et accessible.

Nos partenaires ont même souhaité l’offrir à leurs plus gros clients investisseurs, auprès desquels ils utilisaient déjà l’Eavestpédia, pour faciliter la compréhension des différents mécanismes de produit.

Ce livre très exhaustif répond à des questions simples mais primordiales afin d’investir de manière sécurisée et fructueuse dans les produits structurés, une classe d’actifs de plus en plus utilisée.

- Qu’est-ce qu’un produit structuré ?

- Comment est-il construit ?

- Comment fonctionne la protection du capital ?

Après avoir défini clairement un produit structuré et sa construction, vous trouverez une présentation des options, instruments dérivés essentiels de la formule du produit. Cet ouvrage donne une vision claire des rendements espérés comme des risques supportés et explique comment sont valorisés ces produits.

Le succès de ce livre marque aussi l’engouement pour notre classe d’actif favorite, véritable tout terrain des marchés financiers !

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

L’adoption des normes de durabilité de l’ISSB gagne du terrain

Plus de 20 juridictions à travers le monde, représentant près de 55 % du PIB mondial, se tournent vers les normes de durabilité de l’ISSB (L’International Sustainability Standards Board est un organisme de normalisation dont le mandat est de créer et développer des normes d’information financière relatives au développement durable). L’IFRS Foundation publie un guide pour aider les gouvernements à adopter ces normes, tandis que la Banque africaine de développement signe un accord pour améliorer les pratiques de divulgation en Afrique. Ces initiatives renforcent l’engagement mondial en faveur de la transparence et de la comparabilité des informations financières et non financières.

La Chine vise une norme de divulgation durable d’ici 2030

Le ministère chinois des Finances sollicite des avis sur un projet de lignes directrices pour unifier les informations sur la durabilité des entreprises d’ici 2030. Actuellement, les divulgations sont largement volontaires et manquent de normes uniformes, mais cette initiative vise à améliorer la compétitivité mondiale des entreprises chinoises. Le projet prévoit une mise en œuvre progressive, débutant par les entreprises cotées et évoluant vers une obligation de divulgation.

p

Les indices sponsorisés ESG sont en hausse sur le mois de mai avec une moyenne des performances de 3.81%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

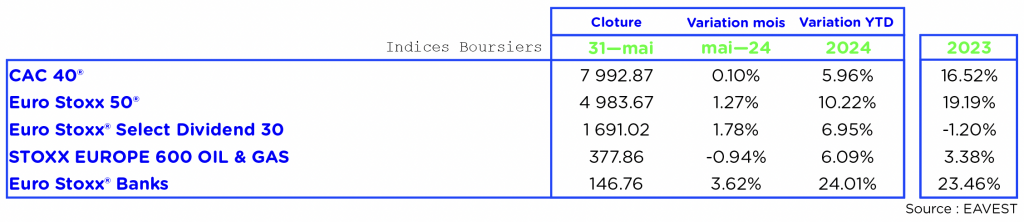

Les chiffres du mois

g

Les indices boursiers

Résultat du mois de mai : un CAC 40 à 7 992.87 points au 31/05/2024, soit une hausse de 0.10% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

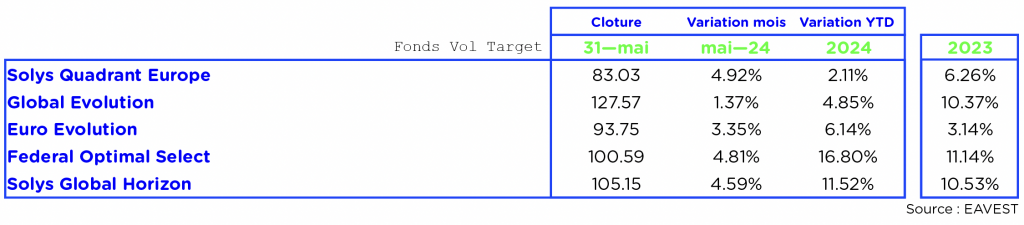

Les Fonds Vol Target

g

Les indices Sponsorisés

.

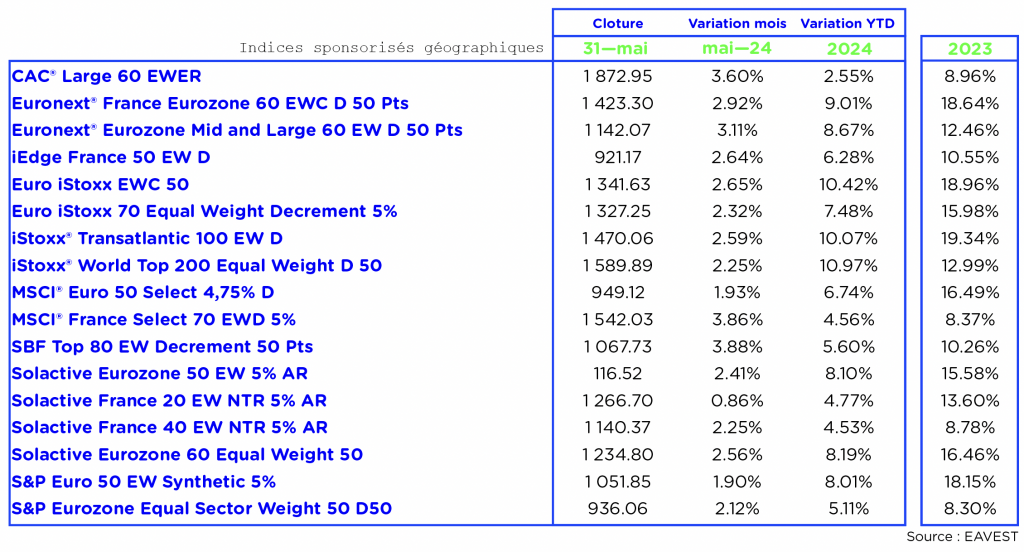

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 2,58%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

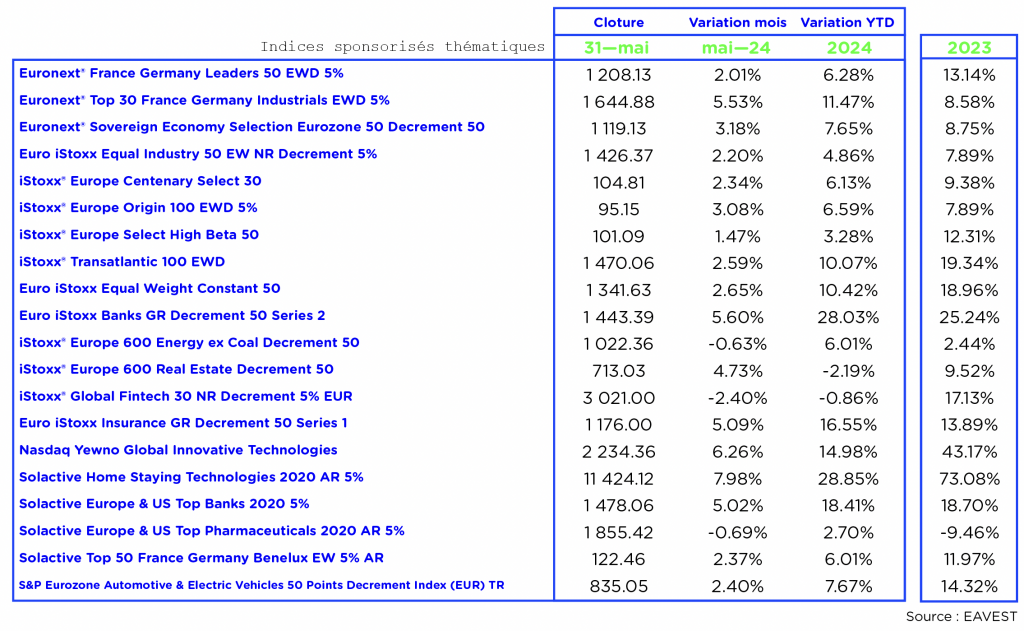

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 3.04%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

La Chine prépare-t-elle un plan de sauvetage immobilier ?

Selon Bloomberg, la Chine envisagerait un plan où les gouvernements locaux achèteraient des millions de logements invendus, aidant ainsi l’indice CSI 300 à progresser de 2%.

Le Conseil d’État consulte les provinces et agences gouvernementales sur ce projet. Des entreprises publiques locales pourraient acheter des logements invendus à prix réduit, financés par des prêts des banques publiques, pour les convertir en logements abordables.

Les détails du plan sont encore débattus et pourraient prendre des mois à se finaliser.

Le secteur immobilier chinois, représentant un cinquième du PIB, est en difficulté depuis des années. Des mesures politiques depuis 2022 n’ont pas réussi à relancer le marché, avec des millions d’appartements inachevés. Les banques hésitent à augmenter les crédits au secteur, craignant une hausse des créances douteuses.

g

Les investisseurs quittent le pétrole face à une demande décevante

Les investisseurs ont massivement vendu des contrats à terme et des options sur le pétrole, avec 143 millions de barils vendus en une semaine, selon les données jusqu’au 7 mai. Depuis début avril, les fonds spéculatifs ont liquidé 265 millions de barils, réduisant leur position combinée à 420 millions.

Les ventes ont touché le Brent (-60 millions de barils), le NYMEX et l’ICE WTI (-57 millions), l’essence américaine (-19 millions) et le gazole européen (-12 millions). Seul le diesel américain a vu des achats.

Le WTI est particulièrement touché, avec une position nette de seulement 83 millions de barils, en raison d’une production américaine soutenue. Le Brent reste plus stable grâce aux risques géopolitiques et à une moindre exposition à la surproduction.

La demande pour le gazole européen et le diesel américain diminue, freinée par un ralentissement industriel et logistique. Le biodiesel gagne du terrain, mais le marché reste bien approvisionné, limitant les hausses de prix à court terme.

g

BlackRock devient le leader mondial des ETF bitcoin

Depuis sa cotation le 11 janvier, l’iShares Bitcoin Trust de BlackRock a accumulé près de 20 milliards de dollars d’actifs, devenant le plus grand fonds bitcoin au monde.

Lancé par Samara Cohen, directrice des ETF chez BlackRock, le fonds a surpassé le Grayscale Bitcoin Trust, qui détient 19,65 milliards de dollars, et Fidelity, avec 11,1 milliards de dollars. Avant même l’approbation de la SEC, les investisseurs crypto étaient en effervescence, anticipant l’arrivée de BlackRock sur ce marché.

L’iShares Bitcoin Trust a attiré 16,5 milliards de dollars, tandis que Grayscale a perdu 17,7 milliards de dollars. Ce succès reflète la préférence des investisseurs pour les ETF bitcoin de qualité institutionnelle.

BlackRock diversifie ses fonds en ajoutant des actions de son ETF bitcoin à d’autres produits axés sur les revenus et les obligations, renforçant ainsi sa position dans le marché crypto.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Avril 2024 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

|

|

|

|

|

|

|

|

57 Entités responsables de 80% des émissions de CO2 depuis 2016

Depuis 2016, 57 entités, incluant des États-nations, des entreprises publiques et privées, ont été responsables de 80% des émissions mondiales de CO2 issues de la combustion des combustibles fossiles et de la production de ciment, selon le rapport Carbon Majors d’InfluenceMap, un groupe de réflexion non lucratif. Sur la période 2016-2022, ces producteurs ont contribué différemment avec les producteurs nationaux générant 38% des émissions, suivis par les entités publiques à 37% et les entreprises privées à 25%.

Depuis l’adoption de l’Accord de Paris en 2015, la production de combustibles fossiles a augmenté, entraînant une hausse des émissions globales malgré les engagements pour le climat et le développement des énergies renouvelables. Cette contradiction souligne les défis persistants dans la lutte contre le changement climatique.

Le rapport de InfluenceMap vise à améliorer la transparence sur les principaux contributeurs aux émissions de CO2 et pourrait servir dans divers contextes, y compris les litiges judiciaires, la recherche académique, les campagnes de sensibilisation et les décisions d’investissement. La base de données Carbon Majors, utilisée dans une affaire judiciaire contre TotalEnergies en Belgique, illustre l’application pratique de ces informations dans la responsabilisation des grandes entreprises pour leur impact climatique.

p

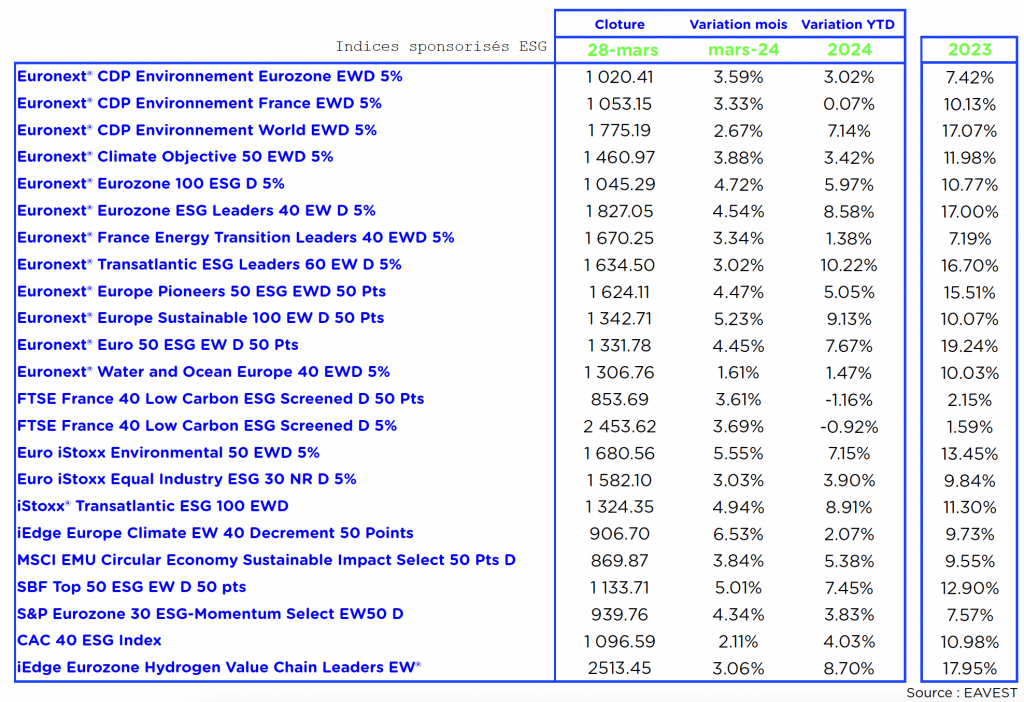

Les indices sponsorisés ESG sont en baisse sur le mois d’avril avec une moyenne des performances de -1.46%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

Les indices boursiers

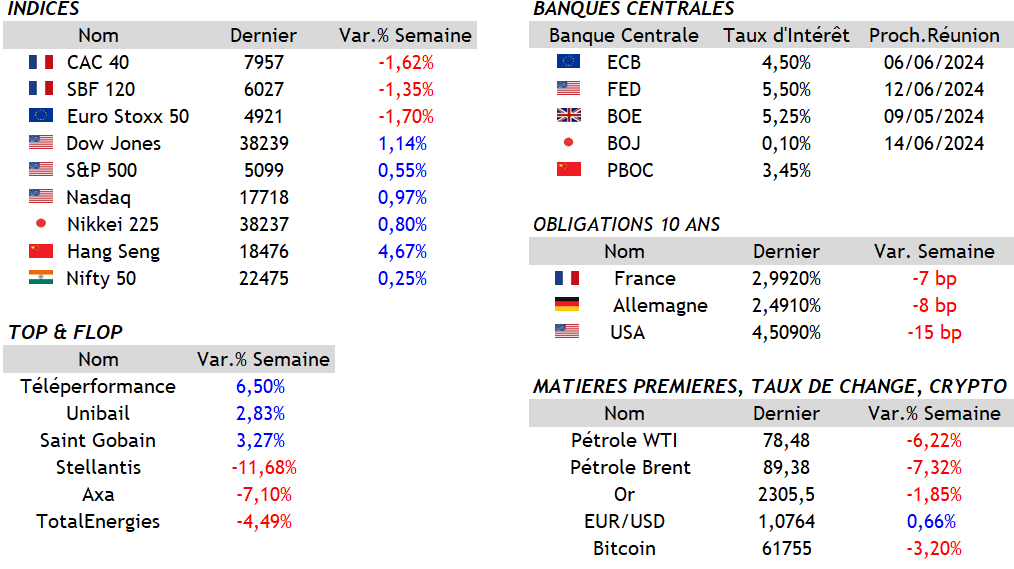

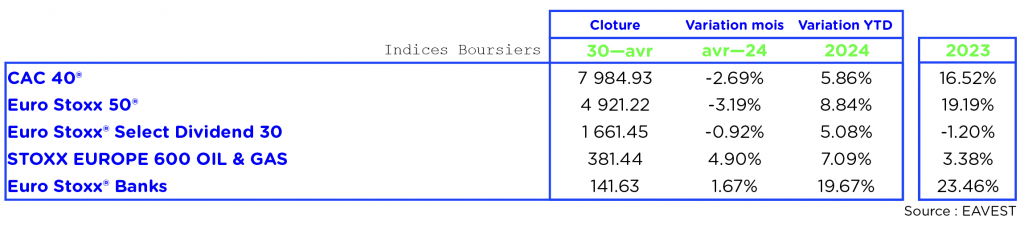

Résultat du mois d’avril : un CAC 40 à 7 984.93 points au 30/04/2024, soit une baisse de -2.69% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

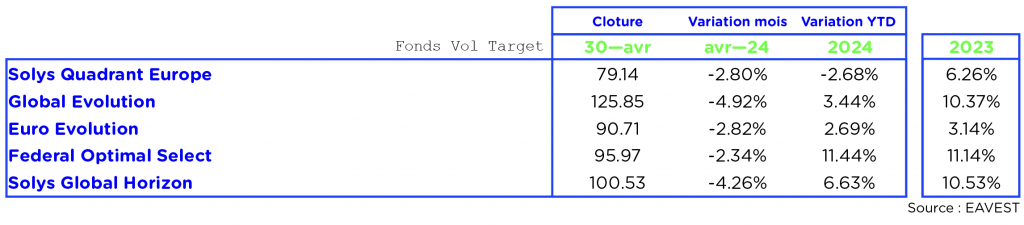

Les Fonds Vol Target

g

Les indices Sponsorisés

.

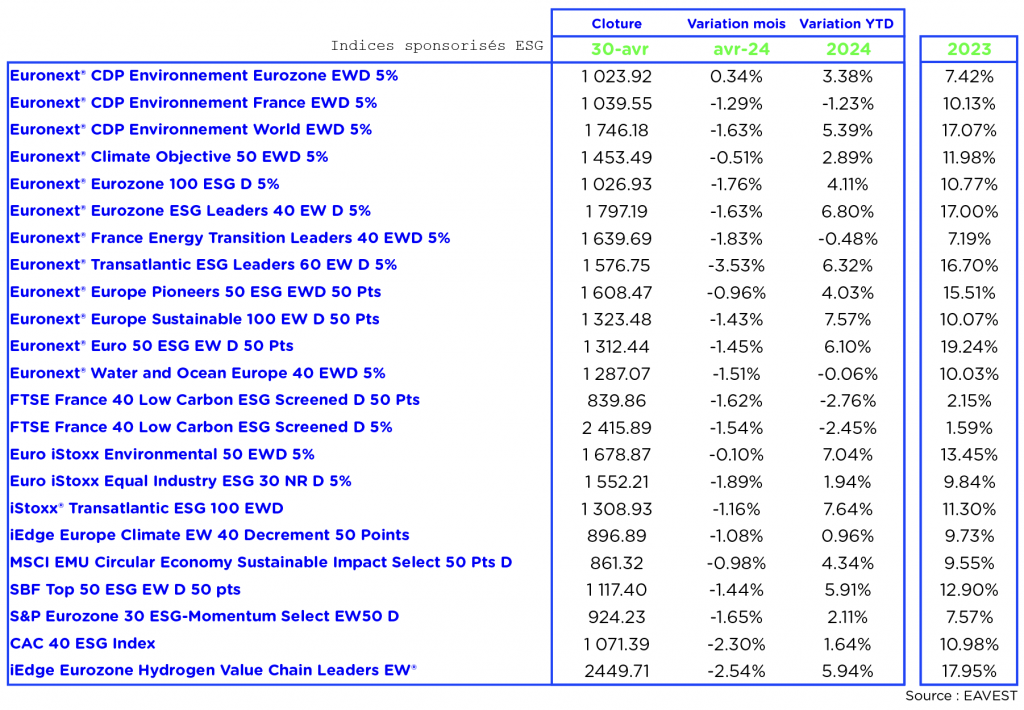

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -2.31%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -2.06%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Reprise et Résilience : Le Secteur Aéroportuaire S’envole Après la Tempête du COVID-19

Quatre ans après le début de la crise du COVID-19, le secteur aéroportuaire commence à se remettre des impacts sévères causés par la pandémie, avec une reprise progressive observée en 2023. Le volume de passagers a atteint 93,8% des niveaux de 2019, avec plus de 8,5 milliards de voyageurs, et on s’attend à un retour complet à la normale avec 9,7 milliards de voyageurs en 2024. Les États-Unis dominent ce marché avec plus de 750 millions de passagers sur des vols intérieurs, représentant 9% du trafic mondial. Le secteur prévoit une croissance annuelle moyenne de 4,2% jusqu’en 2041.

En termes de performance boursière, le secteur montre une réalité contrastée. En Europe, les résultats varient avec des baisses pour Aéroports de Paris et Fraport de 29% et 31% respectivement, tandis que les actions de AENA, Zurich, et Flughafen Wien ont enregistré des hausses. En Amérique du Nord, des hausses significatives ont été notées pour les groupes aéroportuaires mexicains et une croissance spectaculaire pour Corporacion América Airport, dont les actions ont augmenté de 220% par rapport à leur valeur pré-COVID, et un impressionnant +950% depuis avril 2020.

Cette reprise fulgurante pour Corporacion América Airport, qui gère 53 aéroports principalement en Amérique du Sud, s’explique par la prolongation de concessions clés en Argentine, Uruguay et Équateur, offrant à l’entreprise une stabilité et des perspectives d’avenir améliorées. De plus, la reprise du trafic passagers en Amérique Latine a atteint les niveaux pré-pandémiques fin 2022, accompagnée d’une augmentation de 25% des revenus commerciaux de l’entreprise par rapport à 2019.

g

Le Yen Japonais Plonge et Rebondit : Soupçons d’Intervention et Impact Économique »

Le yen japonais a atteint son plus bas niveau depuis 1990 avant de rebondir fortement, un mouvement qui a suscité des soupçons d’intervention de la Banque du Japon, surtout que cela coïncidait avec une journée fériée, permettant potentiellement une action plus discrète et efficace. Malgré une récente hausse des taux d’intérêt, la première depuis 2007, le yen a continué de chuter, atteignant en termes réels son niveau le plus bas depuis les années 1970. Cette faiblesse du yen profite aux exportateurs japonais et aux touristes, mais pèse sur les consommateurs locaux en augmentant le coût des importations.

La faiblesse prolongée du yen est en partie due à la politique de taux d’intérêt très bas de la Banque du Japon, actuellement entre 0 et 0,1%, qui rend le yen attractif pour les carry trades, où les investisseurs empruntent des yens à bas coût pour investir dans des devises offrant de meilleurs rendements. Cette situation est exacerbée par la stabilité relative des marchés, rendant ces opérations moins risquées et plus attrayantes.

En plus des taux bas, la dynamique du marché contribue à la baisse du yen, avec une vente continue de la devise due à une tendance baissière autorenforçant. Les spéculateurs ont également pris des positions massivement vendeuses sur le yen, les plus élevées depuis 2007. Malgré un changement de politique en mars avec l’abandon des taux négatifs, la Banque du Japon n’a pas indiqué de futures hausses significatives, ce qui a permis aux investisseurs de maintenir leurs positions baissières.

L’effet de cette dépréciation est double : elle stimule le tourisme et la balance courante grâce à des revenus accrus, mais elle affecte négativement la consommation intérieure en augmentant les prix des importations. Certains analystes suggèrent même que cette faiblesse pourrait menacer la compétitivité des produits manufacturés chinois, influençant ainsi les récentes baisses du yuan, bien que la Chine contrôle strictement sa monnaie.

g

Menace de départ : Shell et TotalEnergies envisagent New York face à la sous-valorisation en Europe

Les dirigeants des géants pétroliers européens Shell et TotalEnergies ont récemment évoqué la possibilité de déplacer leur cotation boursière de Londres et Paris vers New York. Cette démarche serait envisagée en réponse à une sous-valorisation persistante sur les marchés européens par rapport aux homologues américains. L’éditorialiste de Bloomberg, Javier Blas, a soulevé cette question, révélant que les entreprises pourraient considérer sérieusement cette option si la situation ne s’améliore pas d’ici 2025. Les deux entreprises sont actuellement moins valorisées en Europe malgré des ratios de rentabilité supérieurs à ceux des entreprises américaines, notamment à cause de leur positionnement progressif vers la transition énergétique, contrairement aux firmes américaines qui restent fortement ancrées dans le secteur pétrolier et gazier. Un tel transfert aurait des implications significatives pour les marchés financiers européens, notamment pour la Bourse de Paris et Euronext, où TotalEnergies représente un acteur majeur. Le potentiel départ de ces grandes capitalisations vers les États-Unis soulève des préoccupations quant à l’attrait et la compétitivité des places boursières européennes.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Mars 2024 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Les Banques Vertes : Allier Finances et Engagement Écologique en 2023

En 2023, avec la montée de l’importance de la transition énergétique, les banques vertes émergent comme une évolution majeure dans le secteur bancaire. Ces banques se concentrent sur la réduction de leur empreinte carbone, non seulement dans leur fonctionnement interne mais aussi dans leurs choix d’investissements. Elles adoptent des pratiques écoresponsables, telles que la dématérialisation des documents et la promotion du télétravail, et financent principalement des projets écologiques, comme les véhicules électriques ou hybrides, et investissent dans des entreprises avec un impact positif sur la planète.

Les banques vertes visent à aligner leurs services sur ceux des banques traditionnelles ou en ligne, en se focalisant sur des investissements écologiques et socialement responsables. Les clients bénéficient ainsi de l’engagement environnemental sans sacrifier les fonctionnalités et tarifs compétitifs. Toutefois, ces banques, souvent des néobanques, peuvent manquer de l’expérience et de la réputation des banques traditionnelles, et certains acteurs peuvent être tentés par le « greenwashing ».

Choisir une banque verte est un moyen d’aligner ses finances personnelles avec ses valeurs écologiques. Cependant, même sans changer de banque, on peut agir pour l’environnement en investissant dans des fonds écologiques et en communiquant ses préférences à sa banque actuelle. Ainsi, il devient possible de contribuer à la lutte contre le réchauffement climatique tout en gérant ses finances.

p

Les indices sponsorisés ESG sont en hausse sur le mois de mars avec une moyenne des performances de 3.94%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

Les indices boursiers

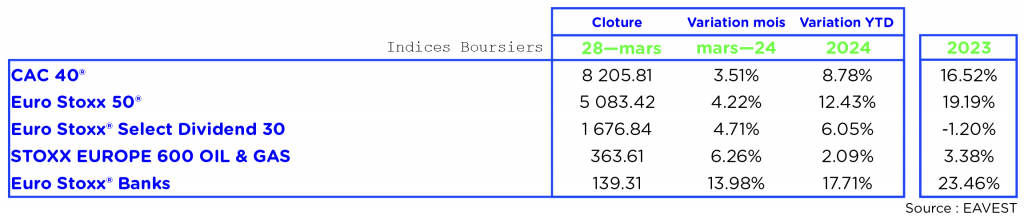

Résultat du mois de mars : un CAC 40 à 8 205.81 points au 28/03/2024, soit une hausse de 3.51% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

Les indices Sponsorisés

.

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 3.64%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 4.69%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Pétrole : La Russie est restée le principal fournisseur de la Chine