Enzo Agosto a rejoint nos équipes.

Diplômé du programme Grande Ecole de l’EDHEC Business School et ayant enrichi son bagage académique à la Nanyang Technological University Singapore et à Luxembourg (Mazars), il a rejoint l’équipe d’EAVEST en juillet 2023. Fort de ses expériences professionnelles variées en finance d’entreprise, de marché et gestion de patrimoine, Enzo intègre EAVEST. Il rejoint notre implantation Niçoise en tant que vendeur, orienté vers le conseil de produits structurés auprès d’une clientèle composée de Banques Privées, CGPs, Family Offices et tiers gérants.

La SEC impose de nouvelles normes climatiques, suscitant débats et controverses

La Securities and Exchange Commission (SEC) de Wall Street a récemment voté en faveur d’une nouvelle règle obligeant les entreprises publiques à divulguer certains risques liés au climat. Cette réglementation, bien que moins stricte que la proposition initiale, a suscité des réactions mitigées : des États américains dirigés par des républicains envisagent des poursuites contre la SEC, tandis que le principal groupe d’entreprises américain menace également de poursuites. Par ailleurs, des groupes écologistes ont salué la règle, tout en exprimant leur désir de voir des exigences plus rigoureuses.

Introduite pour la première fois en mars 2022, la règle de la SEC vise à standardiser la communication des entreprises sur leurs émissions de gaz à effet de serre, les risques climatiques et leur préparation à une économie faible en carbone. Le président de la SEC, Gary Gensler, voit dans cette mesure un moyen d’apporter des informations utiles aux entreprises et investisseurs.

La règle finale écarte la demande faite aux grandes entreprises de signaler les émissions de gaz à effet de serre des fournisseurs et clients (émissions de portée 3) dans certains cas. De plus, elle permet aux entreprises de déterminer si les émissions de leurs propres activités sont pertinentes pour les investisseurs.

Cette règle, qui fait partie du programme du président Joe Biden pour lutter contre le changement climatique, oblige les entreprises à détailler dans leurs états financiers les coûts liés aux phénomènes météorologiques extrêmes. Cependant, une proposition visant à décomposer davantage ces coûts a été atténuée. Les petites entreprises sont exemptées de déclarer leurs émissions de gaz à effet de serre.

Le groupe d’entreprises Chamber of Commerce, ayant déjà contesté des règles similaires en Californie, envisage une action en justice, arguant que la règle est compliquée et aura un impact significatif sur les entreprises et leurs investisseurs. Des experts en gouvernance environnementale, sociale et de gouvernance (ESG) soulignent que bien que la règle réduise la charge de la divulgation des émissions, elle fournira aux investisseurs des informations précieuses sur la façon dont les entreprises gèrent le risque climatique.

Certains démocrates et investisseurs en développement durable sont déçus par l’absence de règles plus strictes, mais leurs avis divergent sur l’efficacité de cette mesure. Des juristes ESG mettent en garde que fournir des informations supplémentaires à la SEC au-delà des exigences peut accroître la responsabilité juridique des entreprises.

p

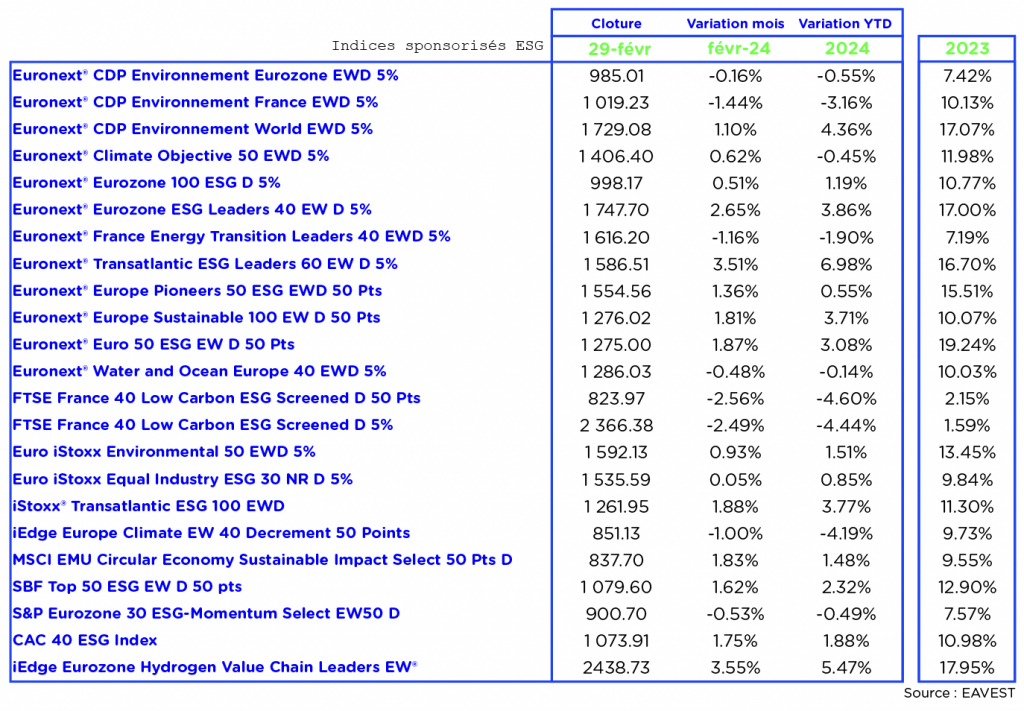

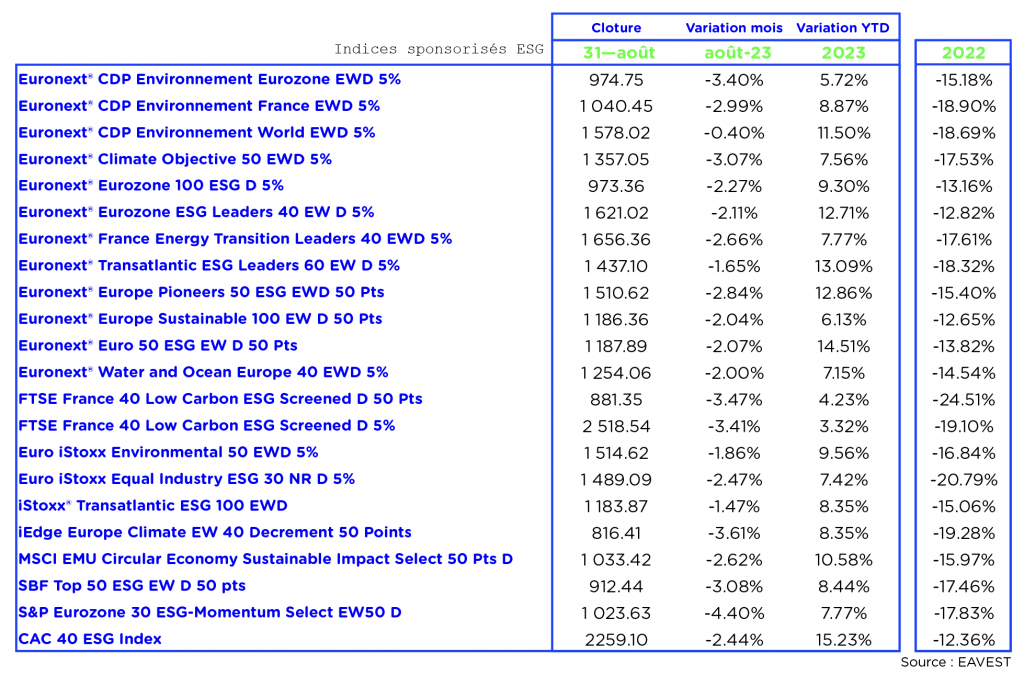

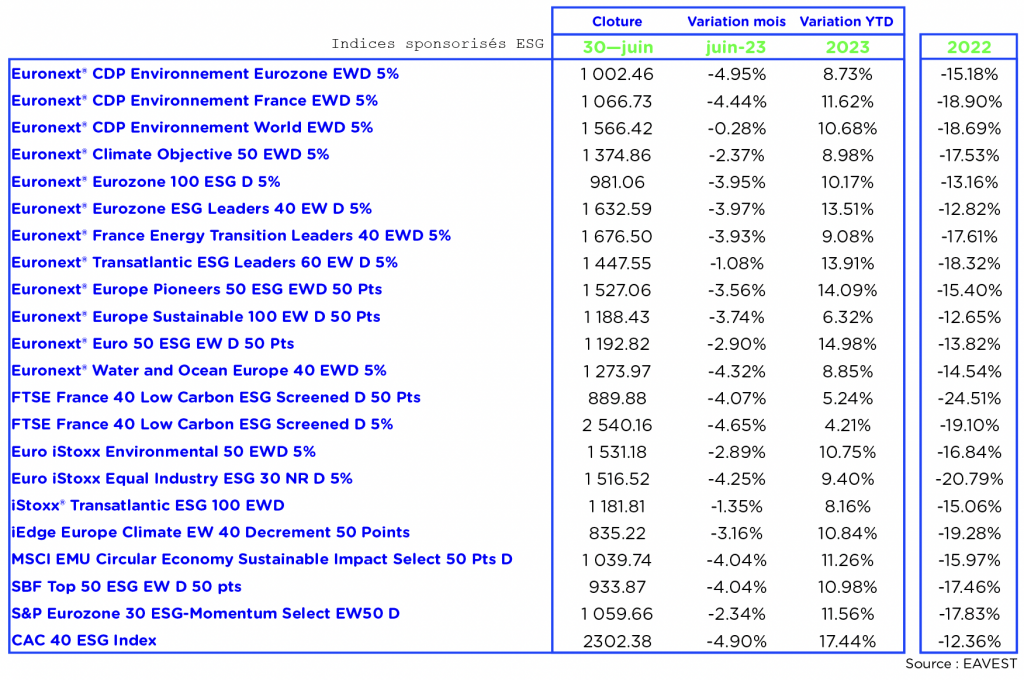

Les indices sponsorisés ESG sont en hausse sur le mois de février avec une moyenne des performances de 0.66%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

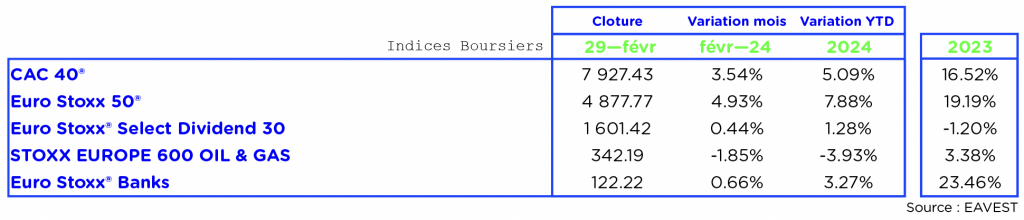

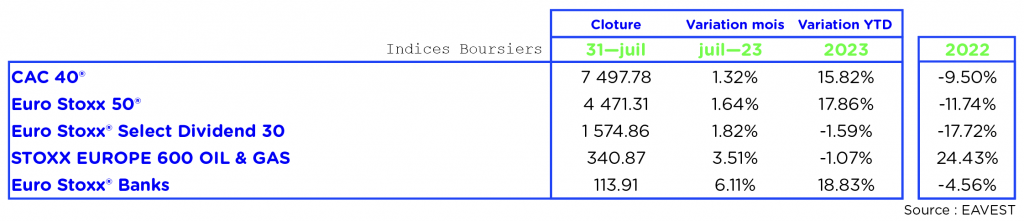

Les indices boursiers

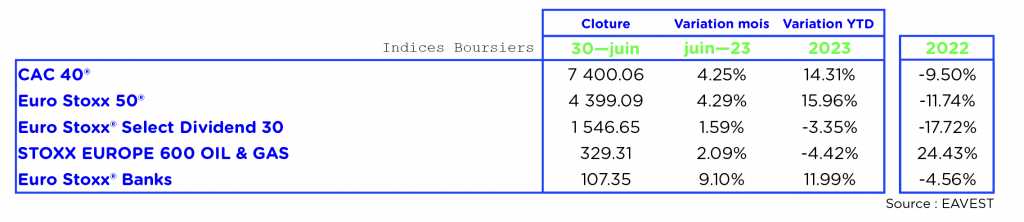

Résultat du mois de février : un CAC 40 à 7 927.43 points au 29/02/2024, soit une hausse de 3.54% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

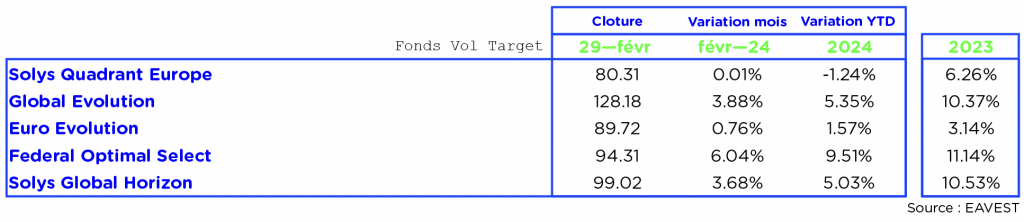

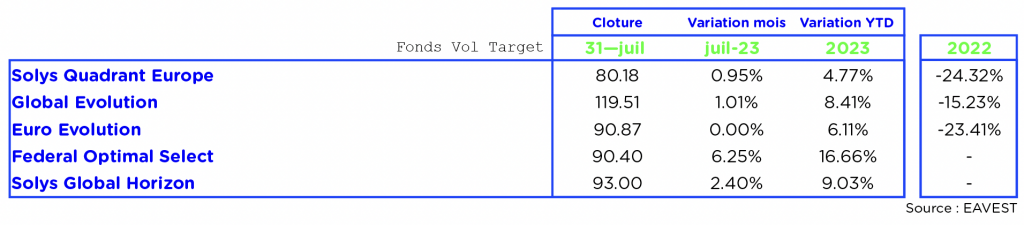

Les Fonds Vol Target

g

Les indices Sponsorisés

.

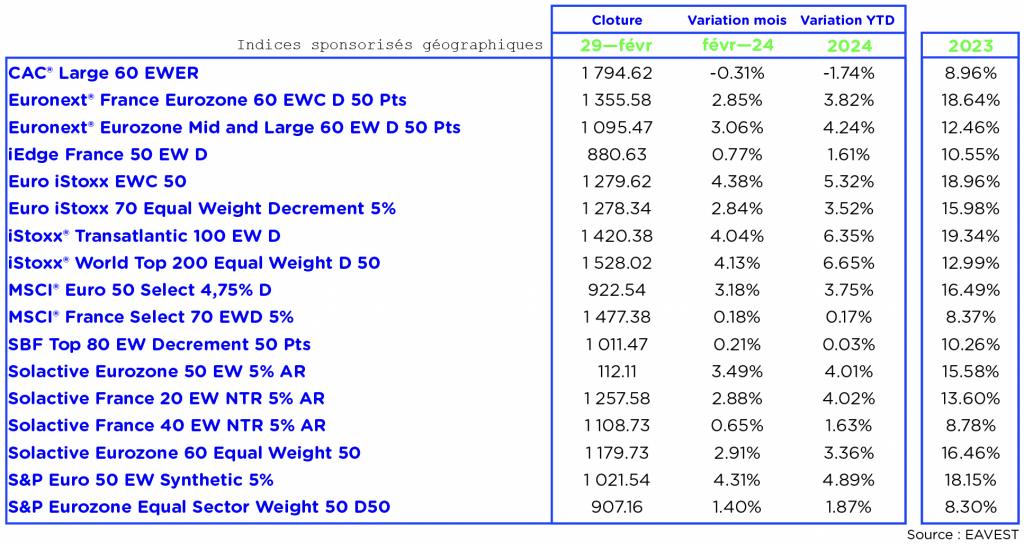

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 2.41%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

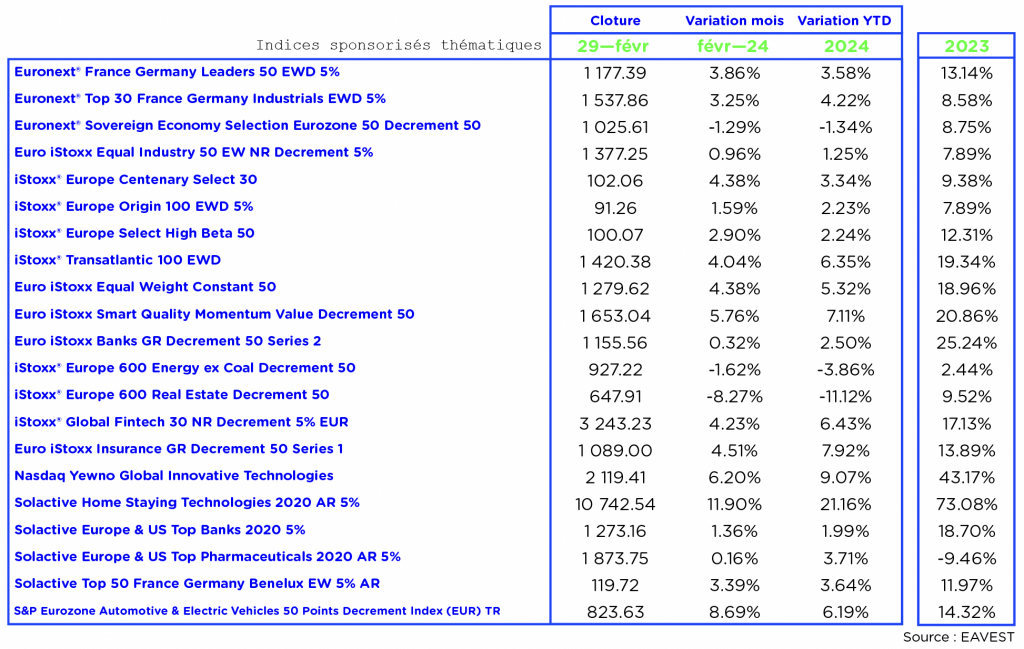

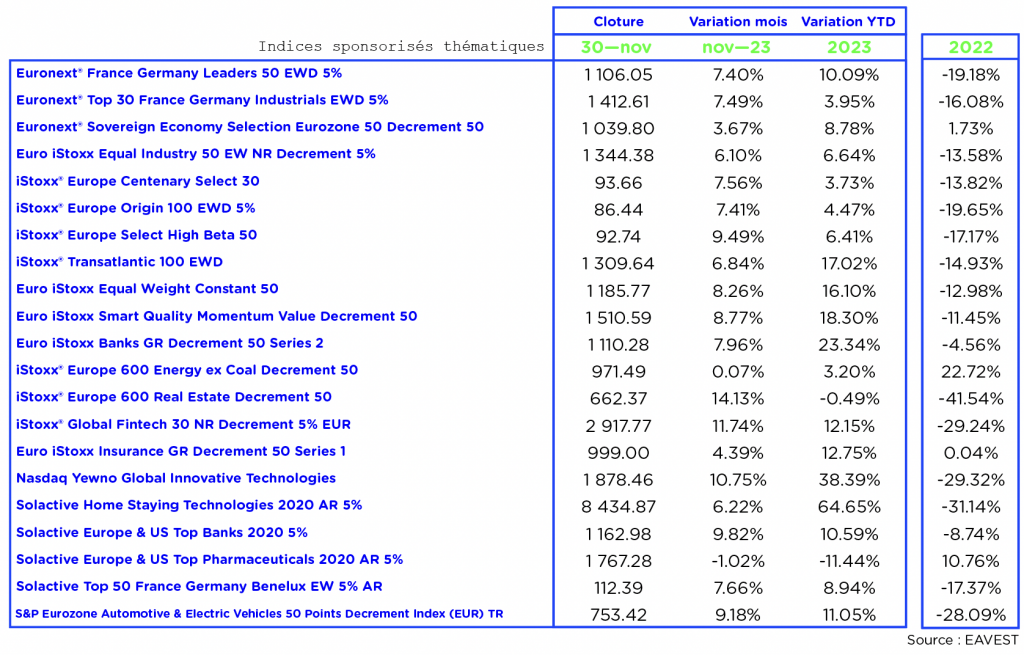

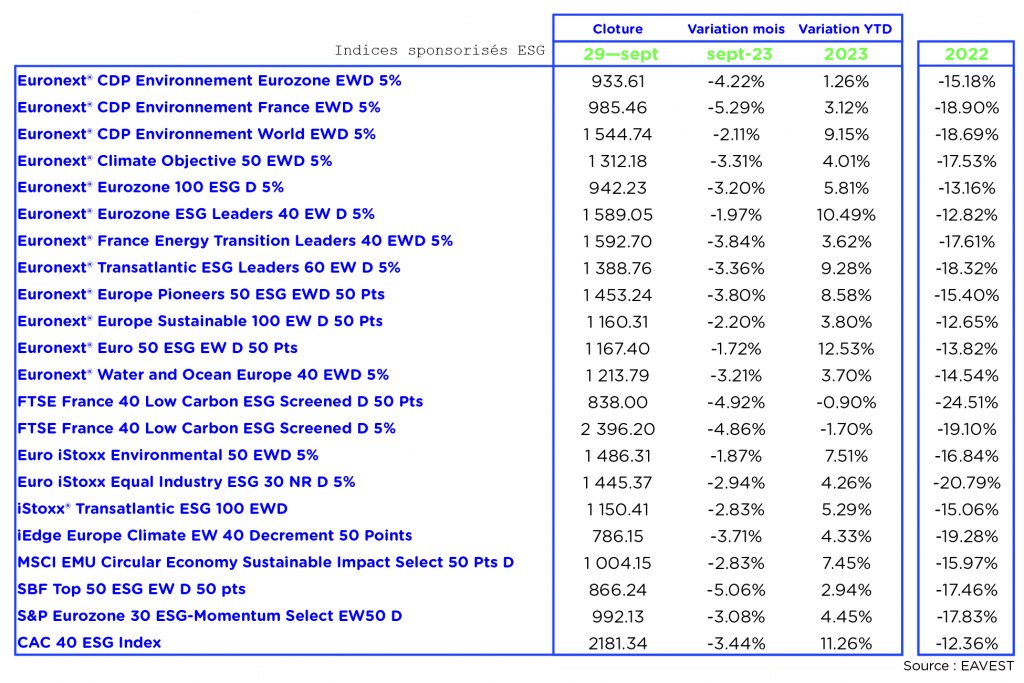

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 2.89%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Le retour du Bitcoin

Le bitcoin a connu une hausse spectaculaire depuis le début de la semaine, avec une augmentation de plus de 20% au cours des dernières 72 heures et de plus de 40% en février. Actuellement se négociant au-dessus de 62 000 dollars, il se rapproche de son record historique de 69 000 dollars atteint en novembre 2021. Cette performance est exceptionnelle, surtout dans un contexte où aucun catalyseur majeur tel qu’une annonce de résultats ou une opération de fusion-acquisition n’est à noter.

Une des raisons clés de cette hausse réside dans la popularité croissante des ETF au comptant sur le bitcoin, qui ont généré une forte demande. Ces produits permettent aux institutionnels et aux particuliers réticents à utiliser les plateformes de cryptomonnaies d’investir directement dans le bitcoin par des moyens plus conventionnels. Récemment, ces ETF ont enregistré des entrées nettes de 576 millions de dollars, avec un total cumulé dépassant les 6 milliards de dollars depuis leur lancement. Le fonds de BlackRock domine le marché avec 8 milliards de dollars d’actifs, et cinq autres ETF gèrent au moins 1 milliard de dollars chacun.

Selon Bitmex Research, les entrées nettes dans les ETF Bitcoin Spot équivalent à 9 510 bitcoins. Pour comparaison, le réseau bitcoin produit environ 900 nouveaux bitcoins par jour. Parallèlement, l’activité sur les plateformes de cryptomonnaies comme Coinbase ou Binance reste forte, avec un volume quotidien de 5,57 milliards de dollars en dépôts et retraits, un niveau comparable à celui observé lors du pic de marché en 2021.

p

Pourquoi les entreprises familiales surperforment ?

L’étude de Crédit Suisse, débuté en 2006, se concentre sur les entreprises familiales cotées en bourse et gérées par leurs propriétaires. À travers la base de données «Family 1000», l’étude couvre 1000 grandes entreprises familiales à travers le monde, avec une prédominance en Asie Pacifique. Cette sélection inclut des entreprises historiques telles qu’Orkla, fondée en 1654, ainsi que des géants modernes comme Alphabet, avec une capitalisation boursière de 1797 milliards de dollars.

Le rapport de Crédit Suisse met en lumière quatre caractéristiques principales des sociétés familiales qui expliquent leur performance. Tout d’abord, ces entreprises démontrent une culture entrepreneuriale forte, privilégiant une croissance rentable qui se traduit par une meilleure performance tant opérationnelle que boursière. Elles ont tendance à surpasser les entreprises non familiales, avec une surperformance moyenne de 3% par an.

Ensuite, la gestion prudente des ressources financières est une marque distincte des entreprises familiales. Elles sont généralement financées de manière conservatrice, présentant un effet de levier financier réduit. Ce faible endettement, résultant d’une gestion rigoureuse, reflète une stratégie prudente visant à protéger la pérennité et l’indépendance de l’entreprise.

Par ailleurs, les entreprises familiales adoptent une approche conservatrice de l’innovation. Bien qu’elles investissent moins dans la recherche et le développement que leurs homologues non familiales, elles utilisent leurs ressources de manière plus efficace. Grâce à un capital humain et social supérieur, elles parviennent à innover plus efficacement, malgré des investissements financiers moindres.

p

p

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Janvier 2024 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Notation ESG

Face aux défis de la finance durable, les notations ESG sont devenues indispensables, orientant des montants colossaux d’investissements, estimés en milliers de milliards de dollars. Cependant, le secteur est confronté à une problématique majeure, à savoir son manque de cohérence, avec une pléthore d’agences fournissant des évaluations parfois radicalement divergentes. La remise en question croissante des investissements ESG, déjà observée aux États-Unis, découle en partie de cette confusion.

Mais d’où proviennent ces divergences notables ? Selon les recherches menées par S. Agrawal (2023) et F. Berg (2022), chercheurs respectivement affiliés à Columbia et au MIT, la racine du problème réside dans la définition même de la performance ESG. Contrairement aux notations de crédit, où la solvabilité constitue l’indicateur clé, la performance ESG demeure plus ambiguë. Bien qu’elles orientent de nombreux investissements, les normes ESG en sont encore à leurs débuts. De plus, la présence de plus de 600 agences de notation, chacune dotée de son propre système d’évaluation, complique davantage la situation.

Au total, les chercheurs ont identifié trois types de divergences :

La «divergence de portée» réside dans le fait que les notations reposent sur des ensembles d’attributs différents.

La «divergence de mesure» intervient lorsque les agences de notation évaluent le même attribut à l’aide d’indicateurs différents.

Enfin, une «divergence de poids» se manifeste lorsque les agences de notation attribuent des poids différents à l’importance relative des attributs.

En tout, plus de 709 indicateurs ont été recensés, répartis dans 74 catégories distinctes. En d’autres termes, la divergence est si prononcée qu’il devient ardu de distinguer un leader d’un acteur moyen, une difficulté exacerbée lors de l’utilisation d’autres notations comme référence.

Les chercheurs ont également mis en lumière un potentiel conflit d’intérêts chez les principaux fournisseurs de notations ESG, tels que MSCI et S&P. Ces entreprises ne se contentent pas d’attribuer des scores, mais les utilisent également pour créer des indices. Cette dualité peut les inciter à améliorer la performance globale de leurs indices afin d’attirer des capitaux. L’étude constate que les sociétés affichant les meilleures performances boursières obtiennent souvent des évaluations plus élevées de la part des organismes dont les indices sont directement influencés par ces mêmes évaluations.

p

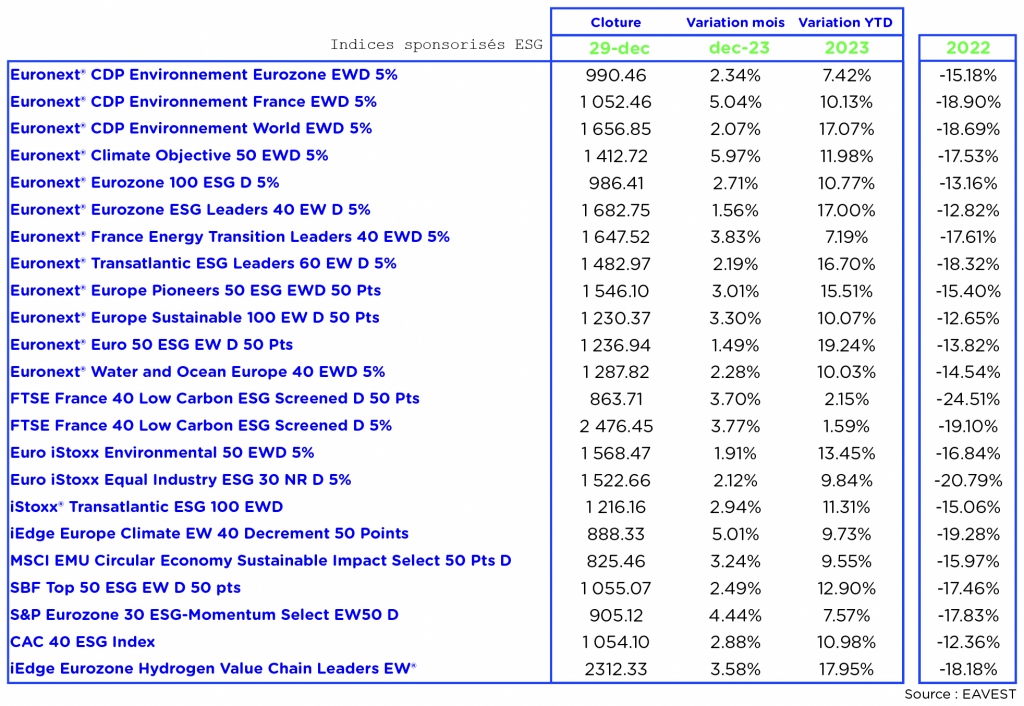

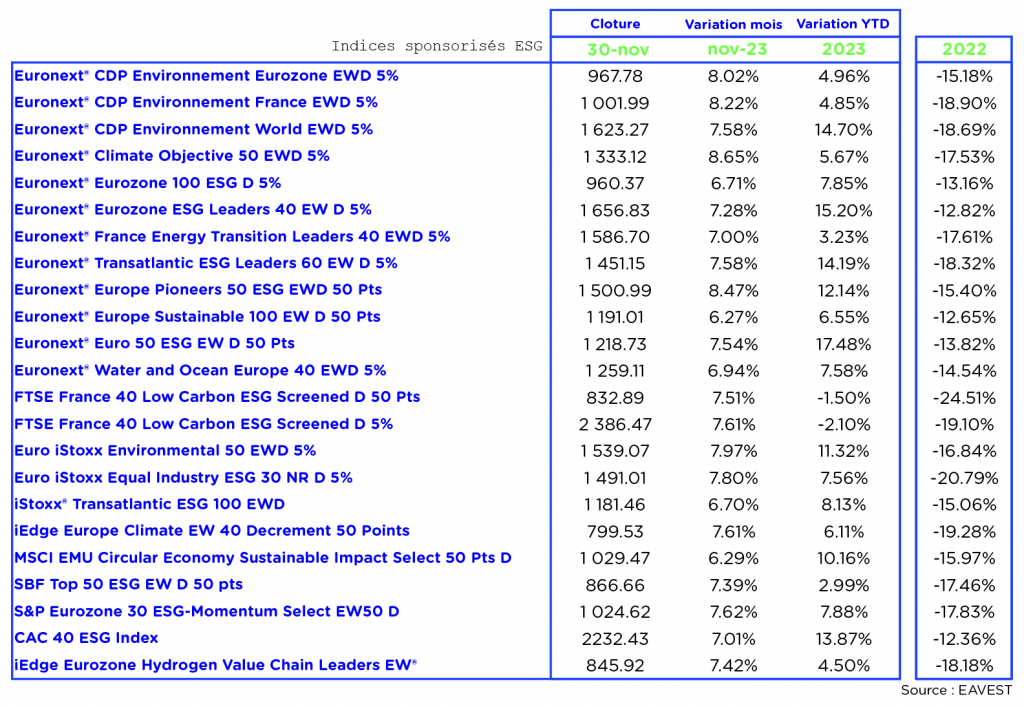

Les indices sponsorisés ESG sont en hausse sur le mois de janvier avec une moyenne des performances de 0.23%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

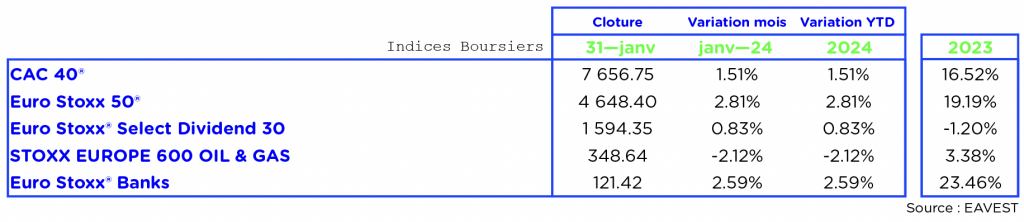

Les indices boursiers

Résultat du mois de janvier : un CAC 40 à 7 656.75 points au 31/01/2024, soit une hausse de 1.51% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

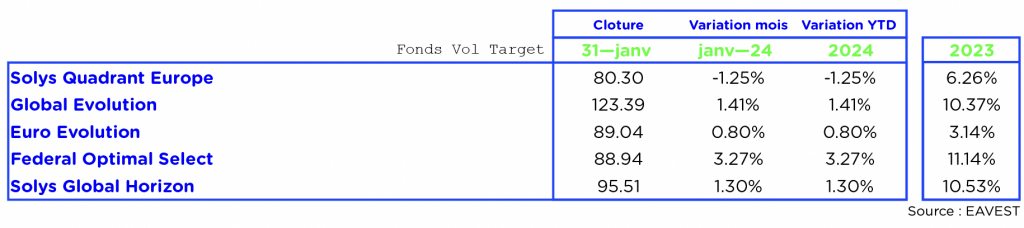

Les Fonds Vol Target

g

Les indices Sponsorisés

.

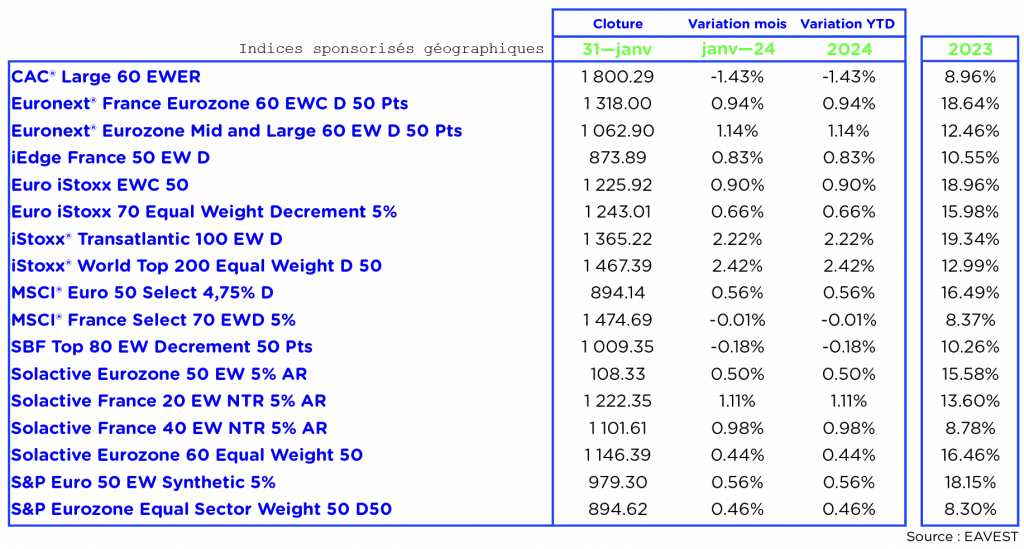

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 0.71%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

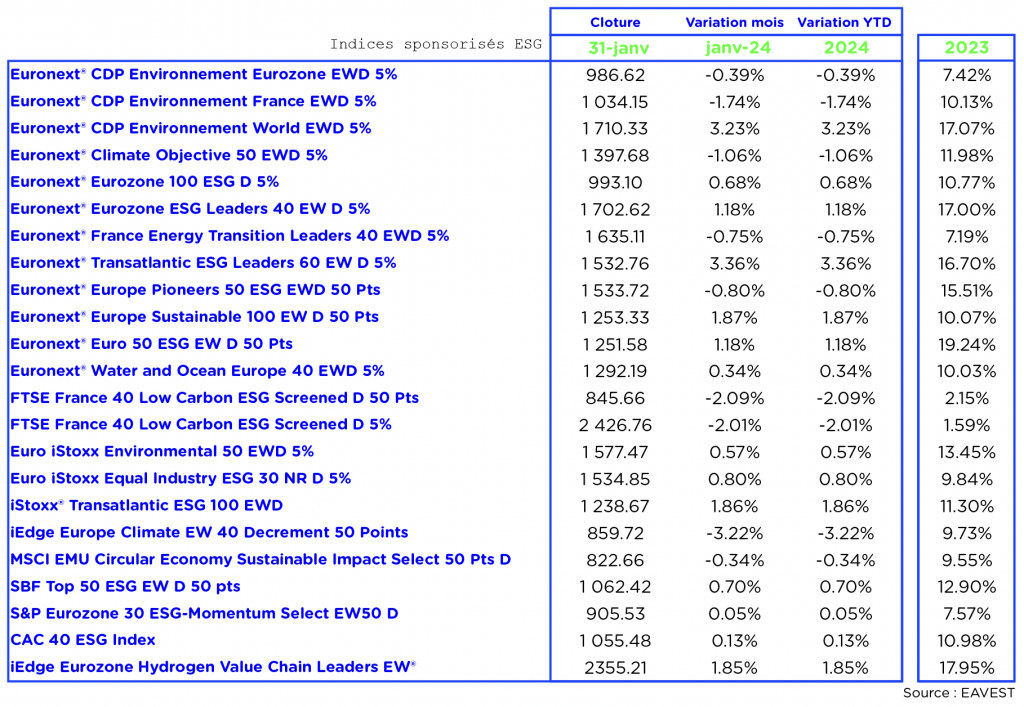

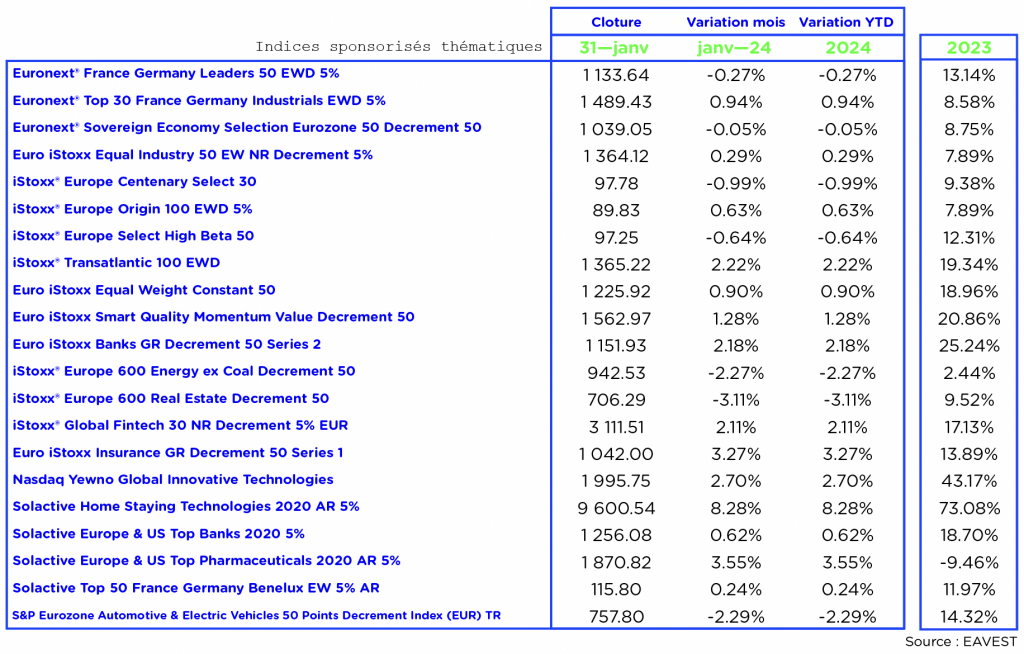

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 0.93%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Actions cannibales

Les actions de sociétés procédant à d’importants rachats de leurs propres titres sont souvent appelées «actions cannibales». Cette manœuvre peut se révéler bénéfique pour un détenteur d’actions actuels, puisqu’elle a pour effet d’augmenter leur part de propriété dans l’entreprise sans nécessiter d’investissement supplémentaire de leur part.

Lorsqu’une entreprise entreprend le rachat significatif de ses actions, cela peut entraîner une hausse du bénéfice attribuable à chaque action restante. Pour illustrer, si vous détenez des parts d’une société qui génère un profit de 10 dollars par action et que ladite société rachète la moitié de ses actions, le bénéfice par action pourrait passer de 10 à 20 dollars. En théorie, la valeur de l’action devrait elle aussi s’apprécier pour refléter cette croissance du bénéfice par action.

Il est cependant primordial de comprendre que les rachats d’actions constituent une création de valeur réelle uniquement dans le cas où les actions concernées sont sous-évaluées. Autrement dit, l’entreprise considère le rachat de ses actions comme un investissement dans son propre capital, de la même façon qu’un investisseur cherche à acquérir des actions dont la valeur de marché est inférieure à leur valeur réelle.

Les rachats sont souvent interprétés comme une marque de confiance de la part de la direction, qui semble ainsi affirmer sa foi en la valeur intrinsèque et en la solidité financière de l’entreprise. Néanmoins, il est conseillé aux investisseurs de mener leur propre analyse pour confirmer si les actions sont réellement sous-évaluées avant de considérer les rachats comme un indicateur favorable.

En définitive, les actions cannibales peuvent offrir une opportunité aux actionnaires, dont leur part dans l’entreprise peut se voir renforcée par ces rachats. Toutefois, il est essentiel de bien juger si les actions sont sous-évaluées pour que le rachat soit synonyme de création de valeur tangible.

p

Taux US et Euro

La Fed se montre «prudente» quant à la décision de réduire son taux directeur, une économie robuste lui permettant de prendre le temps nécessaire pour s’assurer que l’inflation continue de baisser de manière durable. Concernant le contexte pour une éventuelle baisse, « il n’est pas nécessaire que ce soit meilleur que ce que nous avons vu, ni même aussi bon. Il faut simplement que ce soit bon », a indiqué Powell. Mais « le moment approche », a-t-il voulu rassurer. « L’économie est forte. Le marché du travail est fort . L’inflation se réduit. Il n’y a aucune raison pour que cela ne puisse pas continuer, a-t-il relevé. Je pense vraiment que l’économie se trouve dans un bon moment. » Aux Etats-Unis, l’inflation sous-jacente – hors énergie et alimentation – est au plus bas depuis près de trois ans, à 2,9 % sur un an, tandis que l’activité économique a été bien plus vigoureuse que prévu en 2023, en hausse de 2,5 % . La Fed doit néanmoins soupeser « le risque de bouger trop tôt, face au risque de bouger trop tard », a rappelé Jerome Powell.

En Europe, la BCE reste ferme en attendant d’avoir une vision plus claire de l’avenir. Ses membres ont, comme en décembre , opté pour le statu quo sur les taux directeurs. Ils restent à 4 % pour la facilité de dépôt, à 4,5 % pour la facilité de refinancement et à 4,75 % pour celle de prêt marginal. Cette issue était largement attendue. Désormais, les investisseurs ont les yeux rivés sur l’avenir. Avec, comme préoccupation principale, les premières baisses de taux de la BCE. Le marché obligataire a salué cette détente dans le ton de la BCE. Les rendements français et allemand à 10 ans ont reculé de 6 pb. Ils restent toutefois en hausse de près de 30 pb depuis le début de l’année. Le 10 ans allemand évolue à 2,28 % et son équivalent français à 2,78 %.

p

p

Record du CAC 40

L’indice CAC 40 a signé un nouveau record le vendredi 26 janvier, franchissant à nouveau les 7 600 points pour se hisser à 7 634,14 points à la clôture. L’indice parisien, qui a bouclé sa meilleure séance (+2,3%) en plus d’un an, a été porté à ces nouveaux sommets grâce à l’envolée de la plus grande société cotée à Paris, LVMH. En effet, les investisseurs ont salué avec enthousiasme les résultats records publiés la veille par le leader mondial du luxe. Le groupe français a enregistré 86 milliards d’euros de chiffre d’affaires en 2023 et généré des profits historiques de plus de 15 milliards. Résultat, son cours s’est envolé de plus de 12,8% sur la séance, marquant sa plus forte hausse sur une journée depuis 2008.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Décembre 2023 – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Le nouveau label ISR enfin climato-compatible

Le ministre de l’Économie, Bruno Le Maire, avait promis en novembre d’exclure du label ISR les exploitants de charbon et d’hydrocarbures non conventionnels, ainsi que les entreprises voulant lancer de nouveaux projets fossiles. Le référentiel final publié le 12 décembre maintient ces exclusions et demande aux entreprises pétrolières et gazières de présenter un plan de transition aligné sur l’Accord de Paris. Bien que le texte intègre des critères sociaux, sociétaux et de gouvernance, l’ONG Reclaim Finance regrette la faiblesse des outils pour analyser les stratégies de transition. La version finale inclut la «double matérialité», prenant en compte les effets du fonds sur l’environnement et le social. Le Forum pour l’investissement responsable salue la base solide sur le climat mais critique l’absence de gradation dans l’évaluation des fonds (Pour être labellisé, un fonds devra se séparer de 30 % des plus mauvaises valeurs au regard de leur notation ESG). Le nouveau référentiel entre en vigueur le 1er mars 2024 pour les fonds candidats, avec une période de transition pour les fonds déjà labellisés jusqu’au 1er janvier 2025.

p

Les indices sponsorisés ESG sont en hausse sur le mois de décembre avec une moyenne des performances de 3.13%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

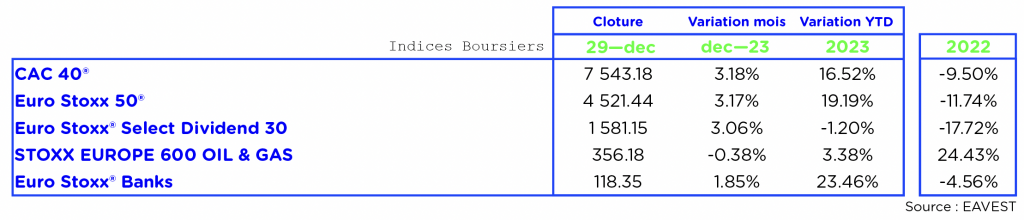

Les indices boursiers

Résultat du mois de décembre : un CAC 40 à 7 543.18 points au 29/12/2023, soit une hausse de 3.18% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

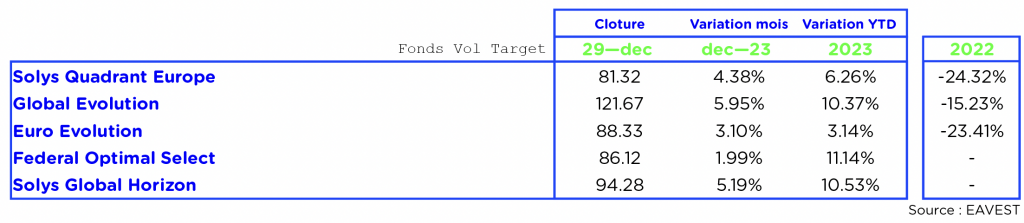

Les Fonds Vol Target

g

Les indices Sponsorisés

.

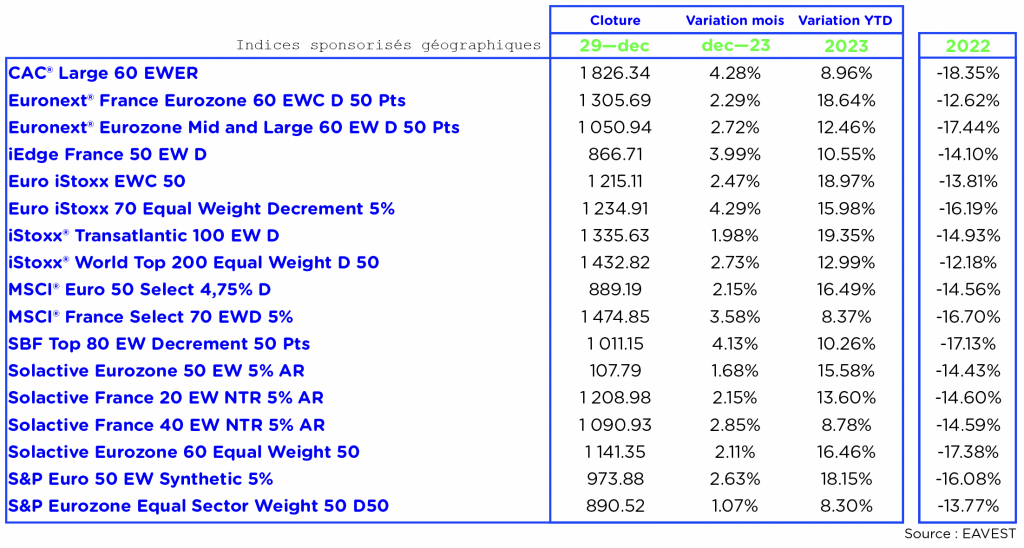

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 2.77%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

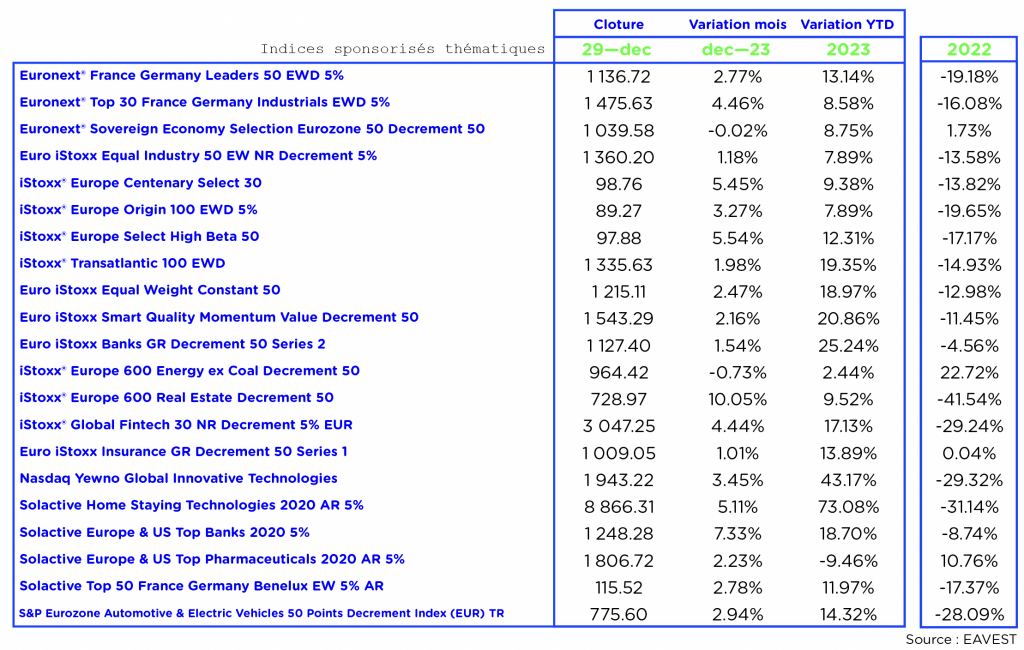

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 3.31%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

La remontée des prix en décembre 2023 reflète la difficulté à sortir de la crise inflationniste.

L’inflation en zone euro est passée de 2,4 % à 2,9 %. S’il s’agit essentiellement d’un phénomène statistique, c’est un rappel que l’atterrissage sera long. L’effet est essentiellement statistique, mais il n’en reste pas moins un avertissement. En France, comme dans l’ensemble de la zone euro, l’inflation a augmenté en décembre 2023, selon les données publiées vendredi 5 janvier par Eurostat, l’institut statistique européen. Sur douze mois glissants, elle est passée de 3,9 % en novembre à 4,1 % en décembre en France de 2,4 % à 2,9 % en zone euro et, surtout de 2,3 % à 3,8 % en Allemagne.

p

Le yen chute après le maintien des taux d’intérêt négatifs par la Banque du Japon.

La Banque du Japon (BoJ) a maintenu ses taux d’intérêt négatifs malgré des signaux de la Réserve fédérale américaine annonçant des baisses l’année prochaine. La BoJ, seule grande banque centrale à maintenir des taux négatifs, a déclaré qu’elle ne précipiterait pas de changements en réponse à la Fed. Bien que l’inflation au Japon ait dépassé l’objectif de 2 % de la BoJ depuis avril 2022, elle devrait diminuer l’année prochaine. Les investisseurs anticipaient peut-être un changement de politique, mais la BoJ a maintenu sa politique accommodante. L’annonce a affaibli le yen de 1,3 % par rapport au dollar. L’éventualité d’un dénouement de la politique ultra-accommodante de la BoJ pourrait avoir des répercussions internationales sur les marchés des obligations et des devises. Les experts estiment que la BoJ pourrait mettre fin à ses contrôles de courbe des rendements au premier semestre de l’année prochaine. Les commentaires récents des responsables de la BoJ ont suscité des attentes de changements début de l’année prochaine, mais la banque centrale devra communiquer ses intentions aux marchés de manière efficace.

p

p

Le bon « R » du CAC.

L’air du temps boursier en 2023 s’est déroulé en 3 « R », une récession restée au stade des craintes, remplacée par une résilience de la rentabilité des entreprises après les records de 2022 et suivie d’un rebond final des indices vers de nouvelles cimes sur lesquelles personne ne pariait un an plus tôt.

Le CAC 40 s’est joint à ce concert en jouant un dernier « R », celui d’une petite revanche des entreprises industrielles. Elles trustent six des dix meilleures performances annuelles. Quatre d’entre elles ( TotalEnergies , Sanofi, Airbus et Schneider Electric ) appartiennent à ce « club des six » dépassant les 100 milliards d’euros de capitalisation au sein du cénacle des quarante champions français, alors que le DAX, son concurrent germanique censé faire référence en la matière, n’en compte que deux.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : NOVEMBRE – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Pourquoi l’or continue de grimper ?

L’or se maintient au-dessus de 2 000 dollars l’once et semble en passe de progresser pour le deuxième mois consécutif. Non seulement les investisseurs et traders achètent de l’or mais aussi les achats d’or par les banques centrales commencent à s’accélérer. Au cours des trois derniers mois (jusqu’en septembre 2023 derniers chiffres disponibles), les achats nets d’or ont été 138% plus élevés que la moyenne des cinq années précédentes. Ainsi, au cours des trois mois précédant septembre 2023, les 33 premières banques centrales (en termes d’avoirs en or) ont acheté en moyenne 66 tonnes par mois, contre une moyenne de 28 tonnes par mois au cours des cinq années précédentes.

Les plus gros acheteurs au cours des trois derniers mois ont été les suivants :

Chine : 78 tonnes, Pologne : 56 tonnes, la Turquie : 39 tonnes (il s’agit d’un ajustement par rapport à novembre 2022), l’Inde : 9 tonnes.

.

Pourquoi les traders et les banques centrales accélèrent-ils leurs achats d’or ?

L’or reste LA valeur refuge pour le marché car :

• La FED, la BOE et l’ECB on perdu en crédibilité.

Il devient de plus en plus évident que la trajectoire de la dette américaine mais aussi des pays du G7 n’est pas viable. Pour les USA, dans le cadre du budget actuel, le ratio dette/PIB devrait continuer à augmenter. À eux seuls, les coûts d’intérêt devraient absorber un gros pourcentage des recettes fiscales du gouvernement en 2024, et ce pourcentage ne fera qu’augmenter.

• Les monnaies officielles impactées par l’inflation.

L’inflation certes ralentit mais reste au-dessus des targets des banques centrales. Par ailleurs, la forte hausse des prix de l’année dernière a fortement impacté la valeur des monnaies officielles.

• Les taux d’intérêts réels en baisse.

Les marchés considèrent désormais qu’il y a 80 % de chances que les banques centrales américaine et européenne réduisent leurs taux lors des réunions du mois de mai de l’année prochaine.

• Les conflits et tensions géopolitique Ukraine/Russie, Israël/Terroristes du Hamas, et la question de Taiwan même si mis de côté pour l’instant restent toujours dans l’esprit du marché.

.

Le BTC deviendrait-il lui aussi une valeur refuge ?

Pour le BTC et les crypto monnaies en général, malgré les affirmations des « pros » cryptos, le statut de valeur refuge n’est pas aussi clair que pour l’or. En effet, le BTC apparaît plus, pour l’instant, comme un moyen de diversifier son investissement en dehors des assets dits classiques. La hausse récente du BTC semble plus être due au fait que 97% de tous les Bitcoin seront extraits en avril 2024 pour la quatrième moitié…

.

Qu’est-ce que le halving ?

L’événement le plus important pour le Bitcoin est le halving.

Satoshi Nakamoto a codé le Bitcoin de manière à diviser par deux les récompenses versées aux mineurs tous les 210 000 blocs, soit environ tous les quatre ans, jusqu’à ce que l’offre maximale de 21 millions de bitcoins ait été générée par le réseau. Le prochain halving se fera en avril 2024. Le ratio stock/flux (rareté) étant plus élevé, le prix devrait théoriquement augmenter jusqu’à avril 2024. Cela s’est déjà vérifié dans l’histoire du bitcoin. Le ratio stock-flux est calculé en divisant le stock actuel (offre totale) de bitcoins par le flux annuel (nouvelle offre). En d’autres termes, plus le temps passe, moins il y a de bitcoins créés. Toutes les autres monnaies fiduciaires existantes sont inflationnistes par nature. Plus le temps passe, plus il s’en crée, rendant ainsi la monnaie que détenue moins précieuse. C’est ce qui différencie le bitcoin de toutes les autres monnaies et c’est pourquoi beaucoup pensent qu’il s’agit d’une réserve de valeur numérique. Un autre point dans la dynamique positive actuelle du BTC est qu’à l’échelle mondiale, les institutions financières, les entreprises et même les gouvernements adoptent de plus en plus le bitcoin. Ainsi, l’arrivée d’ETF bitcoin au comptant aux Etats-Unis, dont celui de BlackRock, devrait participer à l’engouement pour la reine des cryptos.

.

En conclusion, dans l’environnement actuel, l’Or et le BTC devraient continuer de s’apprécier au moins jusqu’à Avril et Mai et voir leur coefficient de corrélation être plus significativement positif.

.

.

.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Engagements Climatiques : La Société Générale et BNP Paribas Renforcent leurs objectifs écologiques en vue de la COP28

Les banques françaises Société Générale et BNP Paribas renforcent leurs engagements climatiques en prévision de la COP28. La Société Générale dévoile des objectifs comme la réduction de son exposition au secteur pétrolier et gazier de 80% d’ici 2030, l’arrêt des services financiers liés aux nouveaux projets de production d’ici janvier 2024 et le financement d’un fonds d’investissement de transition environnementale d’un milliard d’euros. La banque s’engage également à réduire de 63% l’intensité des émissions de carbone dans l’immobilier commercial d’ici 2030. De son côté, BNP Paribas cesse de financer les projets liés au charbon métallurgique. Les ONG pressent les banques de se retirer des projets pétroliers et gaziers jugés climatiquement préoccupants, mais le PDG de La Société Générale indique que la banque restera engagée dans les projets signés avant fin 2021, notamment impliquée dans un projet gazier de TotalEnergies au Mozambique.

p

Les indices sponsorisés ESG sont en hausse sur le mois d’octobre avec une moyenne des performances de 7.44%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

Les indices boursiers

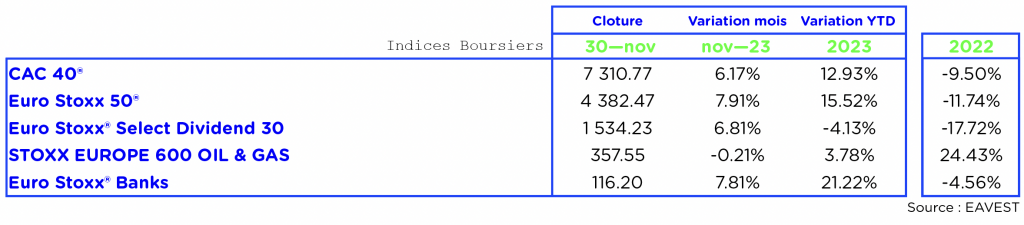

Résultat du mois de novembre : un CAC 40 à 7 310.77 points au 30/11/2023, soit une hausse de 6.17% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

Les indices Sponsorisés

.

Indices sponsorisés géographiques

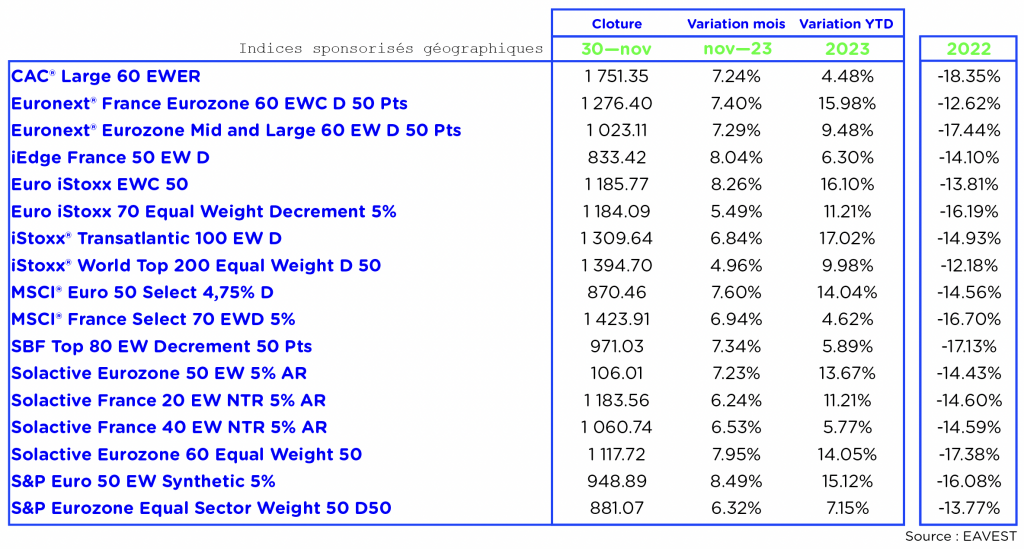

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 7.07%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 7.33%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

La BCE fait une pause dans la hausse des taux après 15 mois

La Banque centrale européenne (BCE) met fin à 15 mois de hausses continues des taux directeurs, réagissant à la détérioration de la situation économique en Europe et à la baisse de l’inflation. La décision, prise après la réunion des gouverneurs des banques nationales européennes, maintient les taux à 4 %. Christine Lagarde, présidente de la BCE, exprime sa prudence face à la fragilité économique et à l’incertitude géopolitique, soulignant les risques liés à la guerre en Ukraine et au conflit israélo-palestinien. Bien que favorable à la pause, Lagarde n’envisage pas une baisse prématurée des taux et anticipe de possibles hausses futures dépendant du contexte mondial. Certains experts estiment que la décision actuelle influencera le resserrement monétaire à venir, mais restent attentifs à la croissance modérée et au ralentissement de l’inflation de base. La BCE reste prudente, considérant la possibilité d’une récession en Europe au deuxième semestre, selon les dernières enquêtes économiques.p

p

Les traders de Wall Street parient à nouveau sur la hausse des géants de la tech en 2024

Les traders de Wall Street orientent leurs investissements vers les valeurs technologiques, anticipant une poursuite de la hausse grâce à des baisses attendues des taux d’intérêt de la Fed en 2024. Les actions privilégiées comprennent les « 7 magnifiques » tels qu’Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia, et Tesla. Ces entreprises ont enregistré une hausse moyenne de 110 % en 2023, surpassant le Nasdaq. En revanche, les traders spéculent sur la baisse des cours de certaines entreprises comme Airbnb et Exxon Mobil, délaissant le secteur de l’énergie malgré les tensions au Moyen-Orient, un choc de l’énergie n’est donc pas anticipé. Les investissements dans la tech continuent de dominer le marché, marquant une tendance de long terme.

p

p

Prévisions métalliques de Goldman Sachs : Le cuivre pourrait atteindre 10 000 dollars la tonne en 2024

Les analystes de Goldman Sachs anticipent une reprise des cours du cuivre et de l’aluminium en 2024 après une année de baisse, notamment due à des excédents liés au déstockage et au ralentissement de la production manufacturière en 2023. La demande de cuivre devrait être stimulée par des mesures de soutien en Chine et la transition énergétique mondiale, tandis que l’aluminium connaîtra un déficit accru. La reprise des cours du cuivre ne devrait débuter qu’au deuxième semestre 2024, atteignant potentiellement les 10 000 dollars la tonne. En revanche, le nickel et le lithium resteront sous pression en raison de surplus importants sur le marché, liés à la production automobile et aux nouvelles capacités de production.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Octobre – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

TotalEnergies mise sur les énergies bas-carbone

TotalEnergies a acquis l’agrégateur allemand d’énergie renouvelable Quadra Energy dans le but d’améliorer la rentabilité de son segment de production, de trading, d’agrégation et de commercialisation d’électricité à faible émission de carbone. Quadra Energy, qui achète et agrège l’électricité produite par des centrales solaires et éoliennes en Allemagne, offre également des contrats de vente à terme (PPA) d’une capacité de 2 TWh signés avec des grands consommateurs et revendeurs. L’acquisition permet au géant pétrolier de bénéficier des outils développés par Quadra Energy pour la revente d’énergie sur les marchés intrajournalier, ainsi que d’entrer sur le marché allemand de l’électricité, moins réglementé et plus attractif pour le géant pétrolier. Cette acquisition s’inscrit dans les investissements annoncés par TotalEnergies dans les énergies bas-carbone, avec l’objectif de réaliser une rentabilité d’environ 12 % d’ici 2028 dans le domaine de la production, du trading et de la commercialisation d’électricité à faible émission de carbone.

p

Les indices sponsorisés ESG sont en baisse sur le mois d’octobre avec une moyenne des performances de -4.61%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

Les indices boursiers

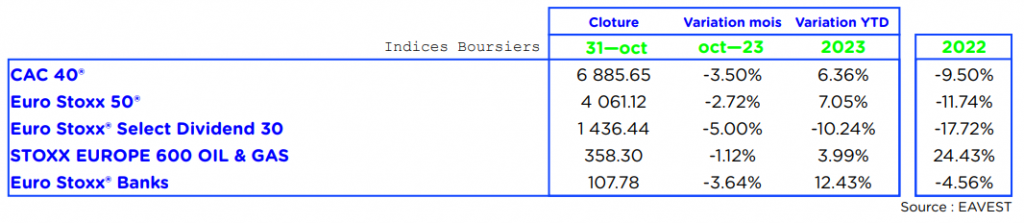

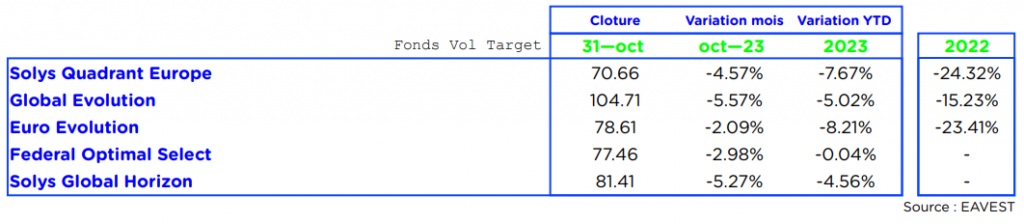

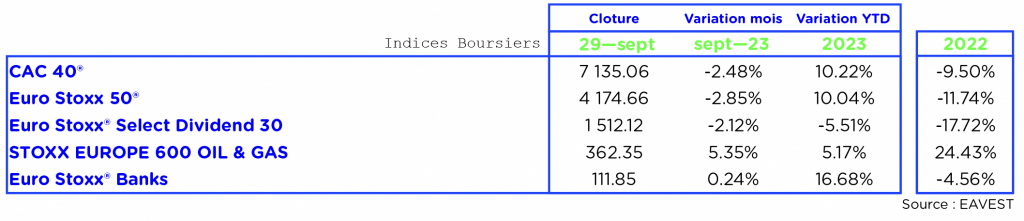

Résultat du mois d’octobre : un CAC 40 à 6 885.65 points au 31/10/2023, soit une baisse de -3.50% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

Les indices Sponsorisés

.

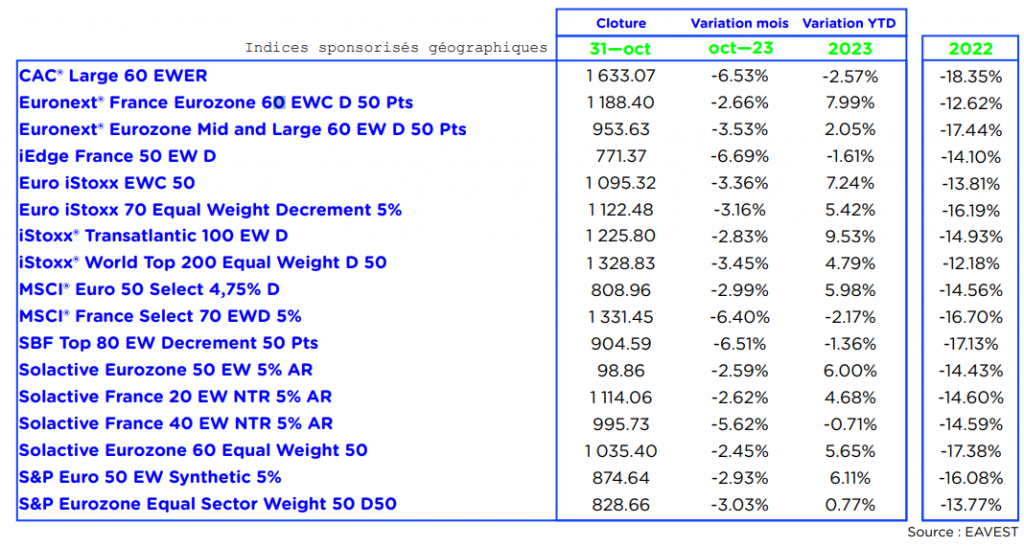

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -3.96%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

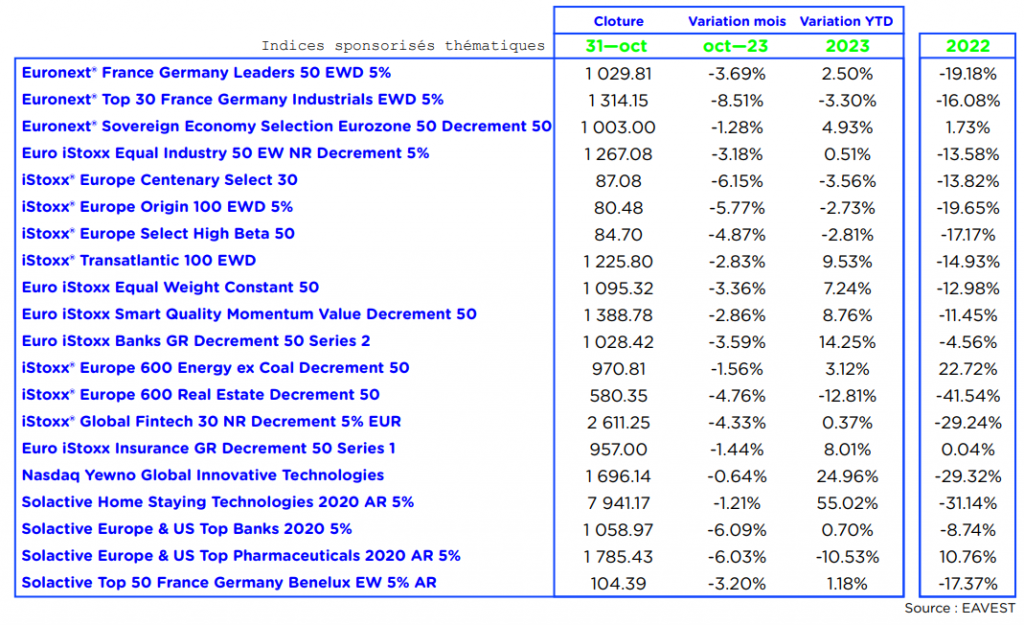

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -3.77%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Novo Nordisk : le nouveau champion de la bourse européenne

Novo Nordisk, c’est le laboratoire pharmaceutique à l’origine d’Ozempic : l’antidiabétique coupe-faim aux propriétés amaigrissantes très populaire sur les réseaux sociaux et qui fait des ravages en bourse. En effet, après avoir détrôné le groupe de luxe français LVMH de sa place de première capitalisation boursière en Europe et fait chuter le cours des actions de Coca-Cola et McDonald’s, la croissance impressionnante de Novo Nordisk se poursuit. Le danois a publié des résultats trimestriels en forte hausse et largement supérieurs aux attentes. Entre juillet et septembre, il a enregistré un bénéfice net d’environ 3 milliards d’euros, en hausse de 56% par rapport à l’année précédente. Son chiffre d’affaires a quant à lui augmenté de 33% au cours des neuf premiers mois de l’année 2023.

p

p

La Fed maintient ses taux inchangés

Lors de sa réunion du 1er novembre, la banque centrale américaine a annoncé que ses taux directeurs seraient maintenus pour la 2ème fois depuis sa hausse de juillet dernier. Par conséquent, elle maintient sa fourchette de taux entre 5,25% et 5,5% pour la deuxième fois consécutive. A noter que son président, Jérôme Powell, a précisé que ce statu quo n’excluait pas une hausse lors de la prochaine réunion de la Fed qui se tiendra le 13 décembre. Malgré cette décision, les taux à court terme sont à leur plus haut niveau en vingt-deux ans et l’économie américaine continue de montrer sa robustesse, affichant une croissance annuelle de 4,9 % au troisième trimestre, stimulée par la consommation des ménages et un faible taux de chômage qui s’élève à 3,8 %. Quant aux marchés, ils continuent leur rebond suite à la vérification de leur hypothèse favorite.

p

p

Les sept magnifiques dominent les marchés

Les géants américains de la tech, notamment les « sept magnifiques » (Google, Amazon, Facebook, Apple, Microsoft, Nvidia et Tesla), ont consolidé leur position dominante sur les marchés mondiaux au premier semestre 2023. Leur rebond spectaculaire a largement contribué aux gains de l’indice global MSCI All Country Wide, qui aurait enregistré des pertes cette année sans leur performance exceptionnelle. Ces entreprises ont augmenté leur capitalisation de plus de 3 000 milliards de dollars, un écart significatif par rapport à la progression de l’indice MSCI ACWI de 2 000 milliards sur la même période. Leur influence sur les marchés est telle que même à Wall Street, rares sont les entreprises capables de rivaliser avec leurs performances boursières. Ces valeurs technologiques représentent un poids record dans des indices majeurs comme le S&P 500, et leur bonne santé est cruciale pour la stabilité des marchés mondiaux.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Septembre – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Goldman Sachs vient d’enrichir son offre d’indices pour produits structurés !

Pierre-Louis Maire, Associate avec un coverage Responsable Vente Cross-Asset France Broker et Banque Privée chez Goldman Sachs est venu nous en parler.

.

EAVEST : Pierre-Louis, pourquoi avoir proposé ce nouvel indice ?

Goldman Sachs : L’indice S&P Eurozone Automotive & Electric Vehicles 50 Points Decrement Index (EUR) TR est un indice thématique sur le secteur automobile Européen avec une surpondération sur le secteur des véhicules électriques.

L’Union Européenne a validé au 1er trimestre 2023 la fin des moteurs thermiques en Europe pour 2035. Les constructeurs vont devoir faire évoluer leurs chaînes de production de manière significative, dynamisant ainsi le secteur automobile.

De plus, l’Union Européenne, qui est à l’initiative de l’interdiction des moteurs polluants va soutenir cette transition (aide de prime écologique, aide à l’implantation des usines sur le sol Europée…), facilitant ainsi les investissements et le développement du secteur.

.

EAVEST : Comment fonctionne l’indice ?

Goldman Sachs : L’Univers de départ de l’indice S&P Eurozone Automotive & Electric Vehicles 50 Points Decrement Index (EUR) TR est composé des entreprises de l’indice S&P Eurozone BMI (indice benchmark de la zone euro). L’indice sélectionne ensuite les actions du secteur automobile, avec un filtre de liquidité.

L’indice est pondéré par capitalisation boursière, avec un poids maximum de 10% pour chaque action. Nous avons fait le choix de rajouter un biais sur les véhicules électriques; nous doublons la pondération des entreprises qui vendent plus de 50% de véhicules électriques (toujours avec un cap à 10%).

L’indice est calculé en réinvestissant tous les dividendes bruts verses par les entreprises qui le composent et en retranchant un prélèvement forfaitaire de 50 points d’indice par an ce qui peut être défavorable pour l’investisseur.

.

EAVEST : Avantages / inconvénients de cet indice ?

Goldman Sachs : Avantages :

Le très grand nombre de véhicules vendus chaque année démontre la force et la compétitivité de l’industrie automobile. Le secteur est actuellement en pleine révolution, notamment avec l’avènement des moteurs électriques. Les constructeurs et équipementiers ayant pris le virage de l’électrique vont profiter de cette transition soutenue par l’Union Européenne.

Inconvénients :

Comme tous les indices avec « decrement », l’indice ne représente pas le rendement total des actifs dans lesquels il est investi. En effet, les dividendes bruts sont intégrés au fil de l’eau à l’indice, mais un retranchement forfaitaire de 50 points d’indice par an s’applique, sur une base quotidienne. Ce montant forfaitaire, appelé « dividende synthétique », peut s’avérer être supérieur au niveau de dividendes effectivement versés ce qui est défavorable pour l’investisseur.En investissant dans cet indice, il existe un risque de perte en capital et les investisseurs doivent prêter attention à tous les facteurs de risques détaillés dans la brochure correspondante.

.

EAVEST : Peux-tu nous parler de Goldman Sachs ?

Goldman Sachs : Oui, bien sûr, Goldman Sachs a plus de 150 ans d’Histoire. Goldman Sachs aujourd’hui, c’est plus de 49 000 collaborateurs répartis en 4 divisions : Investment Banking, Consumer Wealth Management, Global Markets et Asset Management. Ouvert en 1987 le bureau de Paris est en plein essor avec aujourd’hui environ 350 employés.

Nous opérons depuis 5 ans un renforcement des équipes de distribution de Produits Structurés à Paris avec la constitution d’une équipe “Distribution” composée de 8 personnes, et d’une équipe “Institutionnel” de 3 personnes. Nous avons également un pole structuration et marketing dédié, également basée à Paris.

Nous proposons une gamme complète de produits structurés, notamment une gamme conçue spécifiquement à destination des conseillers en gestion de patrimoine et des banques privées sur toutes les classes d’actifs (action, taux, credit, matières premières et devises).

Et pour rappel, voici les notations de Goldman Sachs International : A1 (Moody’s) / A+ (Standard & Poor’s) / A+ (Fitch).

.

.

.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Forvia vise à être le leader du marché de l’hydrogène d’ici 2030