La pression des banques américaines face à la neutralité carbone :

Les banques américaines font face à une pression croissante pour réduire leur empreinte carbone. Cette pression provient des ONG et des actionnaires qui demandent également de devenir plus écoresponsable.

Lors des assemblées générales de Goldman Sachs et de Bank of America, près d’un tiers des votants étaient pour de nouvelles résolutions en terme d’empreinte carbone. La fondation As You Sow avait proposé à Goldman Sachs, une résolution demandant aux banques de mettre en place un plan de transition pour accorder leurs activités de financement, d’ici à 2030, sur les objectifs de réduction des émissions de gaz à effet de serre.

Bank of America avait également reçu une résolution similaire lors de son assemblée générale et tout comme Goldman Sachs, le conseil d’administration était contre cette demande.

Ces résolutions n’ont pas été adoptées, mais lancent tout de même une alerte aux banques quant à leur avenir dans le renforcement de plan de transition.

En effet, sur la période 2016-2022, depuis l’Accord de Paris, trois banques font partie des 13 plus grands financeurs mondiaux des énergies fossiles, selon le dernier rapport «Banking on Climate Chaos» publié par une coalition d’ONG. JP Morgan occupe la première place de ce classement, suivi de Citi et Wells Fargo.

En rejoignant la Glasgow Financial Alliance for Net Zero en 2021, Beaucoup de banques américaines se sont engagées à atteindre la neutralité carbone d’ici 2050. Cependant, certaines banques, telles que Bank of America, ont menacé de quitter l’alliance Net Zero en septembre dernier. Cela dû à des exigences trop élevées concernant la neutralité carbone.

p

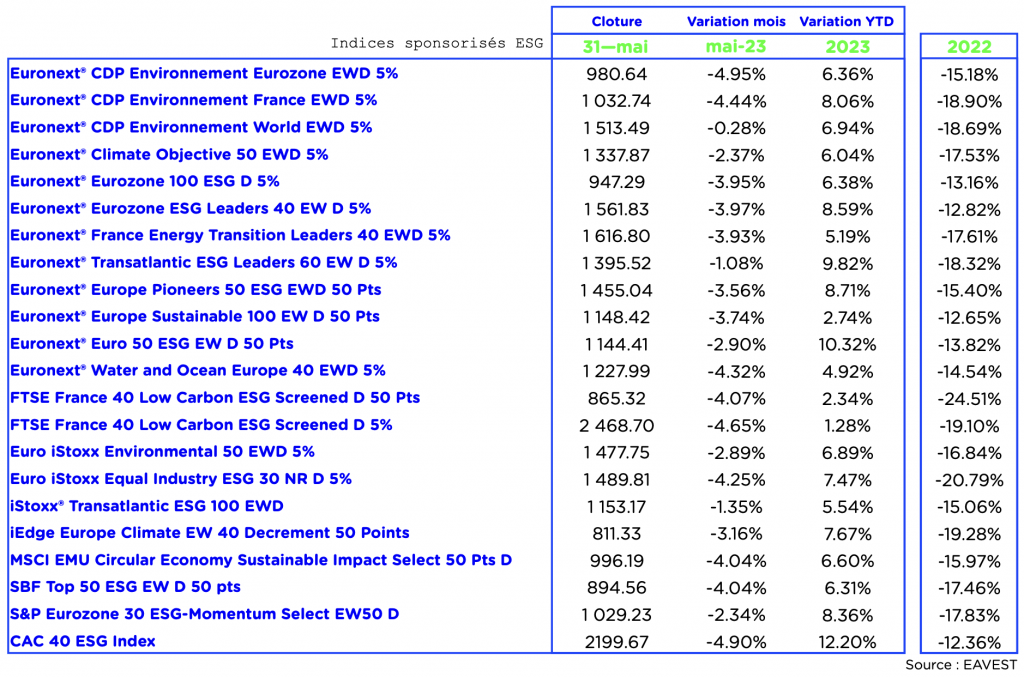

Les indices sponsorisés ESG sont en baisse sur le mois de mai avec une moyenne des performances à -3.42%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

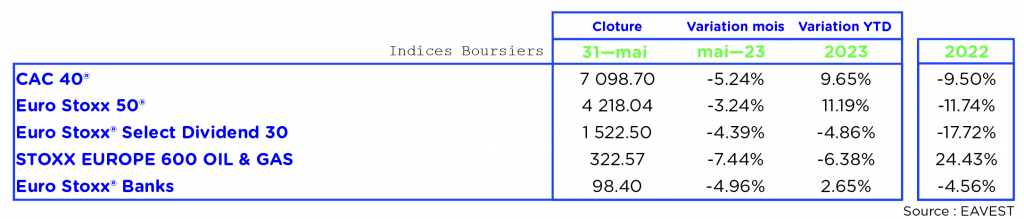

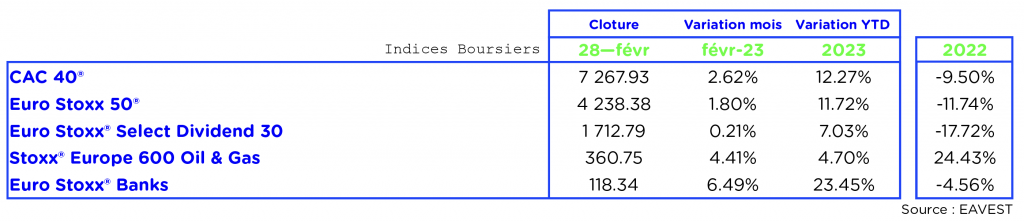

Les indices boursiers

Résultat du mois de mai : un CAC 40 à 7098.70 points au 31/05/2023, soit une baisse de -5.24% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

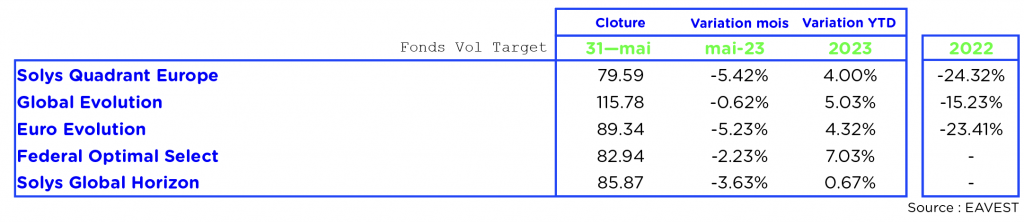

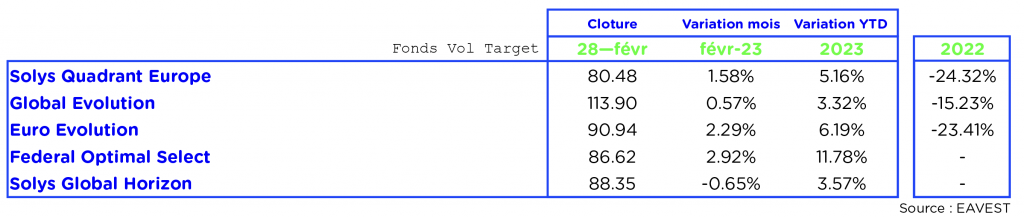

Les Fonds Vol Target

g

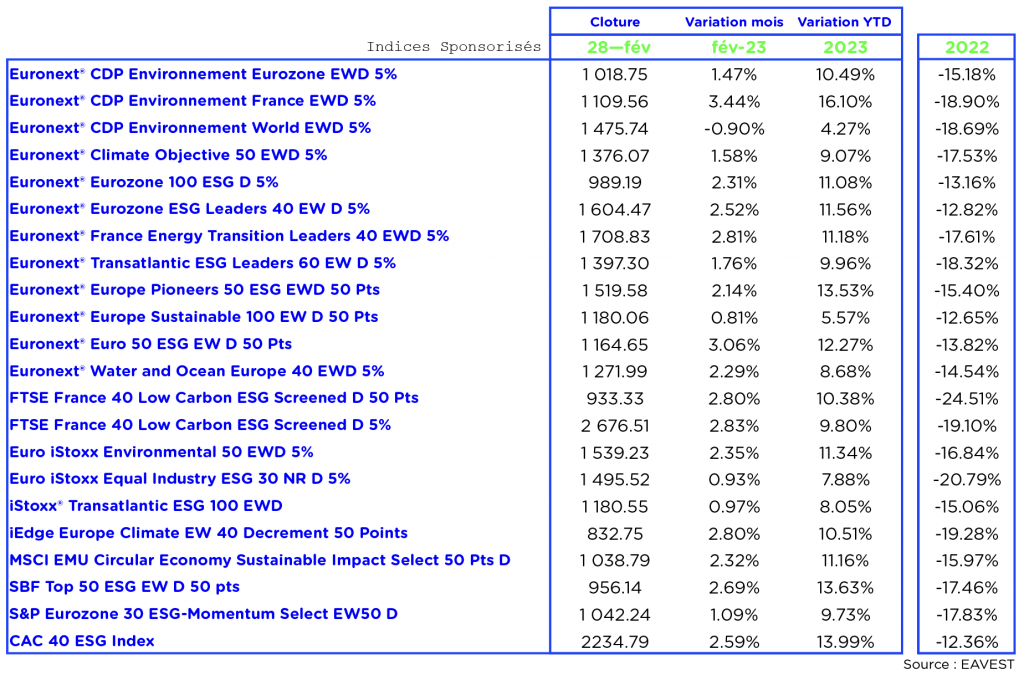

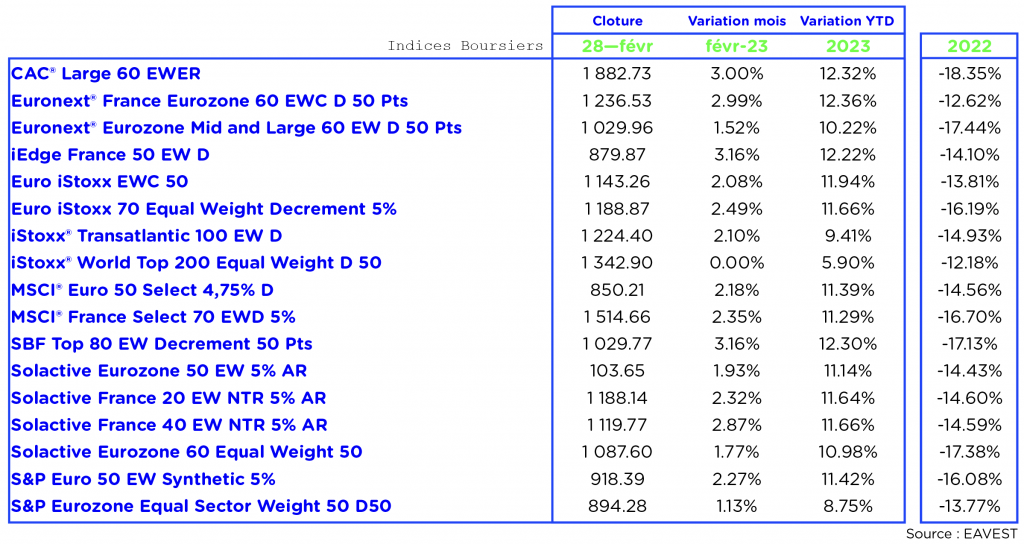

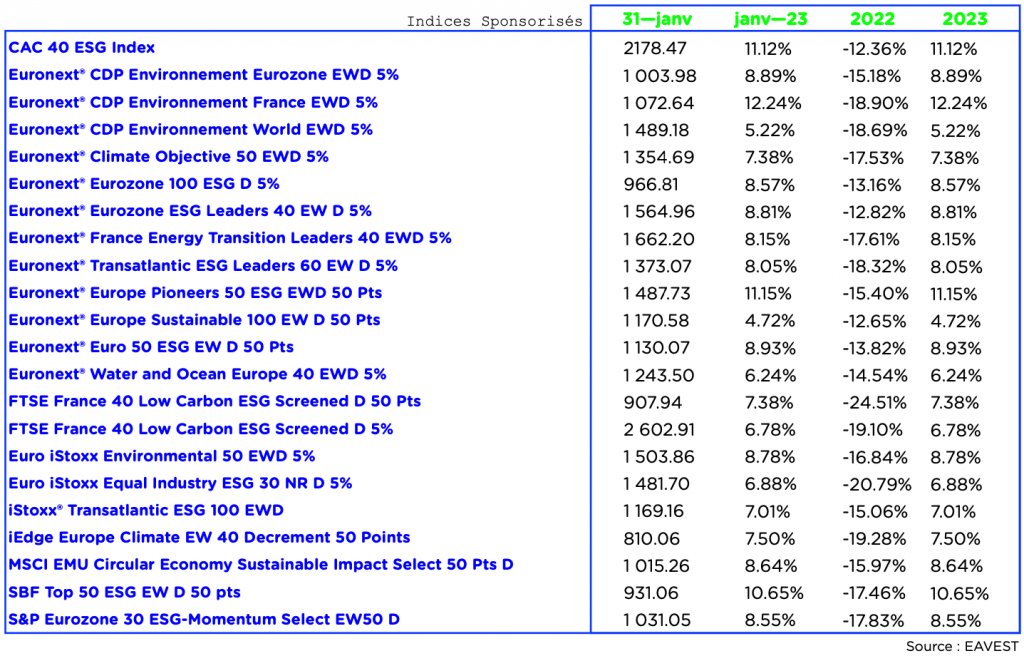

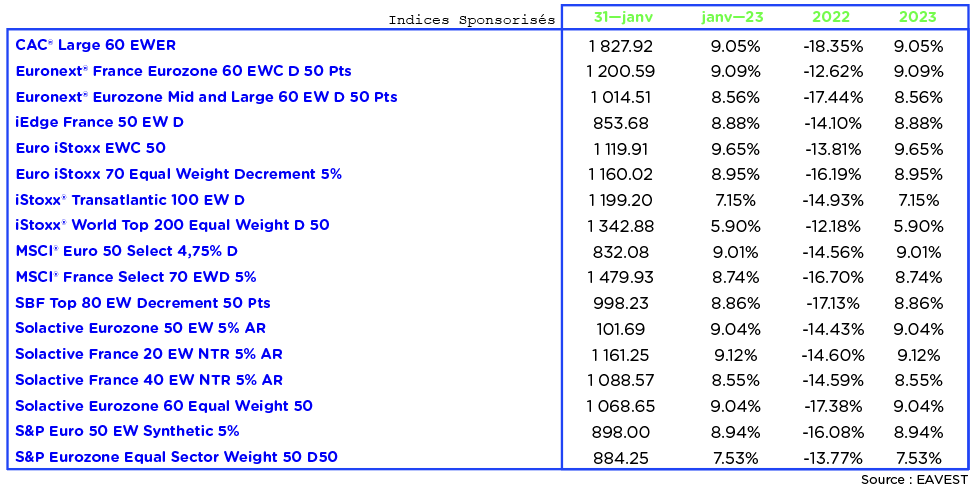

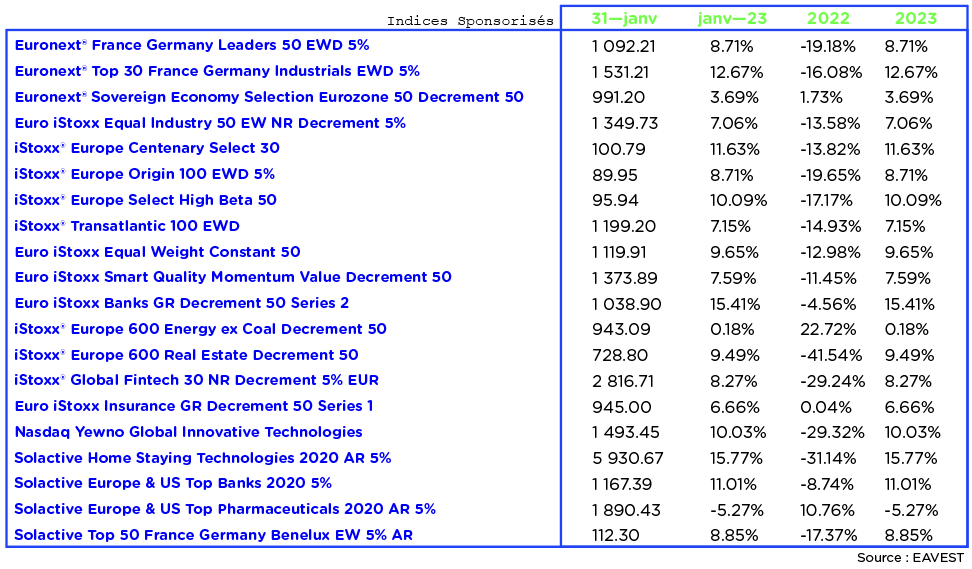

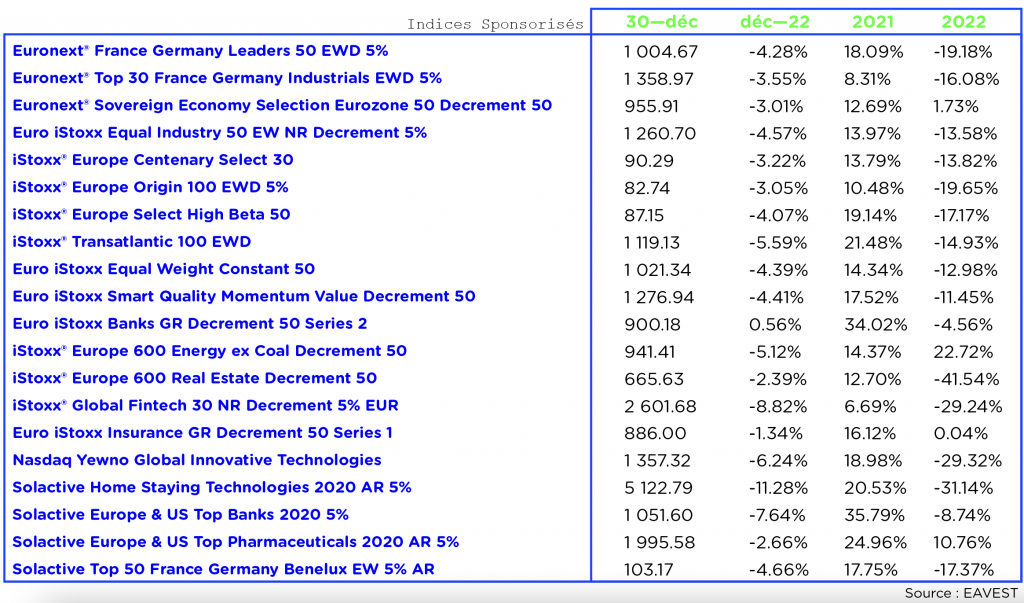

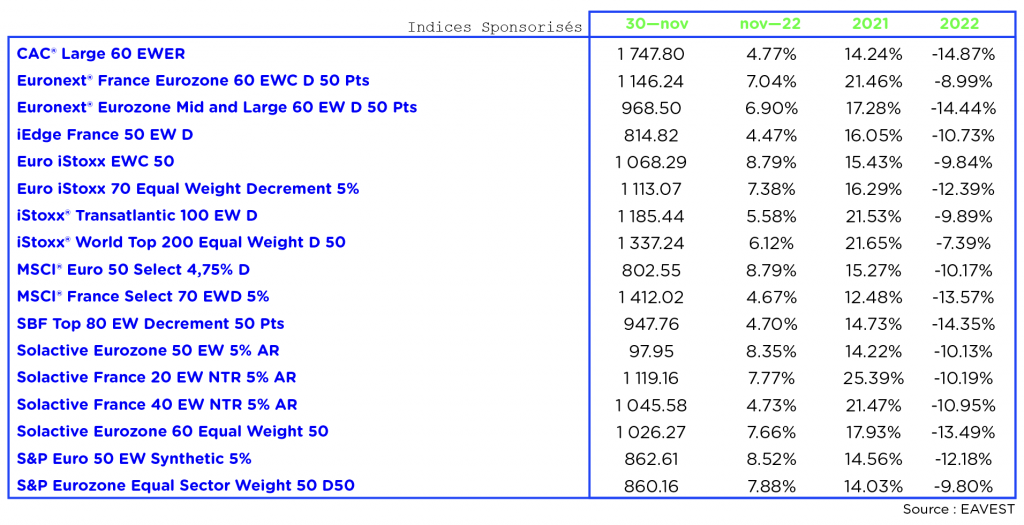

Les indices Sponsorisés

.

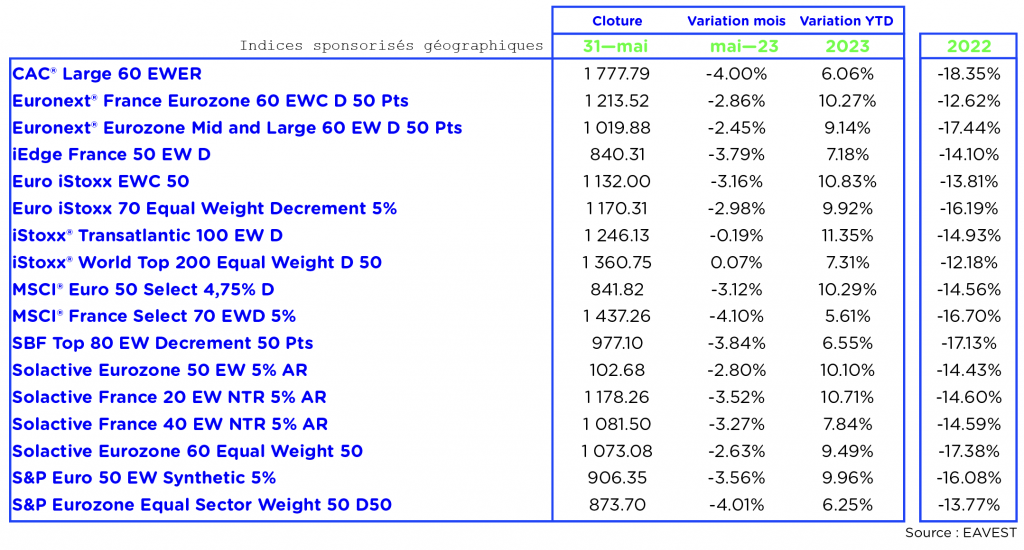

Indices sponsorisés géographiques

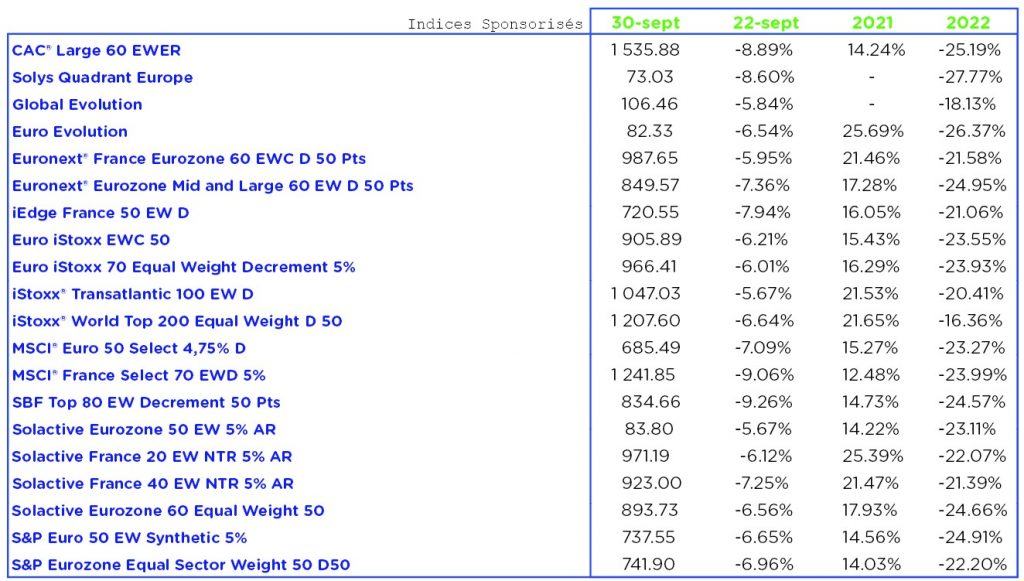

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -2.95%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

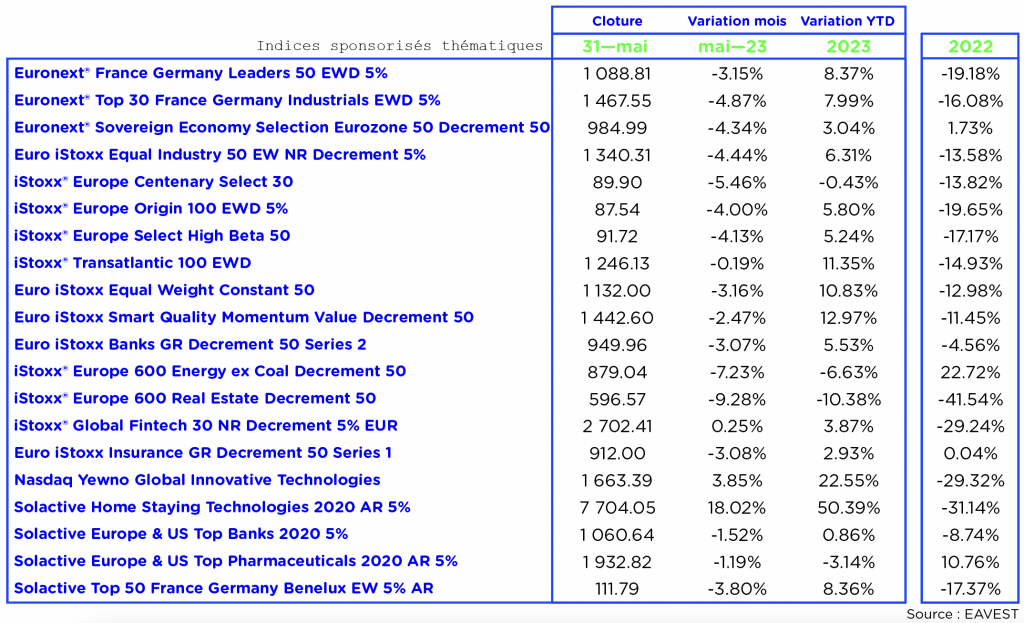

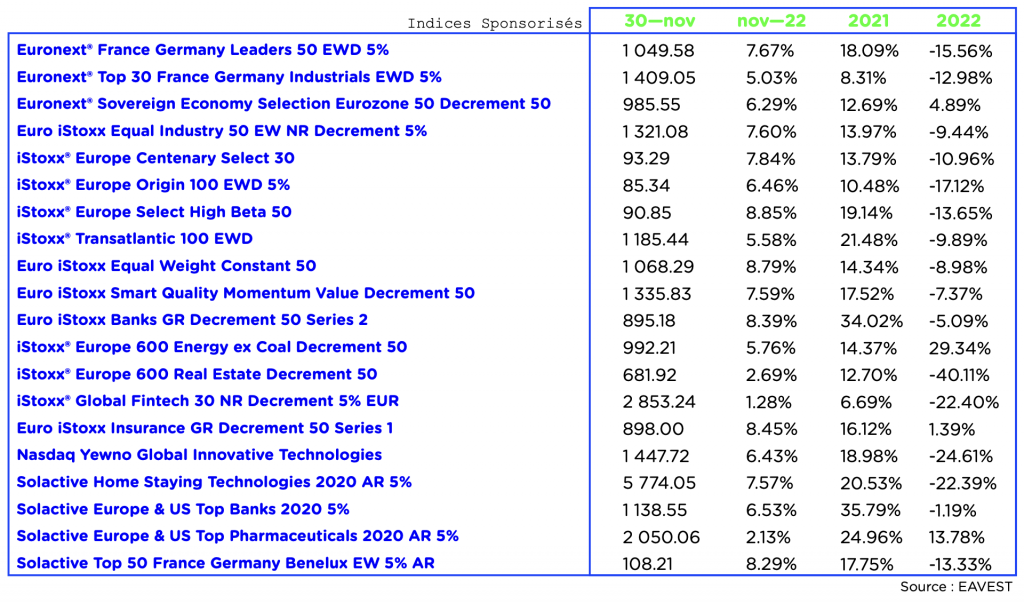

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de -2.16%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Un ralentissement inattendu de l’inflation en zone euro

Pour la première fois depuis un an l’inflation a ralenti dans la zone euro, avec une chute de 7% à 6,1%. Ce repli est dû au recul des tarifs énergétiques (gaz, électricité et pétrole) mais aussi à une hausse modérée des prix de l’alimentaire et des biens industriels (hors énergie).

Si un ralentissement moins prononcé était attendu, il n’en demeure pas moins que la hausse des prix dans les pays partageant la monnaie européenne dépasse largement l’objectif de 2% que s’est donné la BCE.

Ainsi, si cette dernière a déjà réalisé de nombreuses augmentations des taux directeurs afin d’endiguer l’inflation et qu’un recul a été observé, un nouveau relèvement reste attendu, la croissance soutenue des prix des produits de base et des salaires semblant incompatible avec sa cible de 2%.

p

p

Les ETF, actifs délaissés par les investisseurs français

Les ETF (Exchange Traded Fund) ou trackers, sont des fonds cotés en Bourse qui reproduisent la performance d’indices mondiaux, locaux ou thématiques. Ces fonds indiciels surperforment largement la gestion active et représentent des opportunités d’investissement pertinentes sur le long terme – au regard de la forte volatilité des marchés. Ils se démocratisent dans certains pays de l’Union Européenne, tels que l’Allemagne, et éveillent l’intérêt des acteurs de l’épargne en ligne.

Cependant, ils occupent une faible part des portefeuilles des investisseurs français, les grands réseaux bancaires et assurantiels les mettant peu en avant. En effet, malgré une progression de 14% dans leur patrimoine en 2022, seuls 250 000 des 1,5 millions d’investisseurs français sont actifs en ETF.

Ainsi les ETF se font progressivement une place dans le patrimoine des portefeuilles français et il est attendu que leur démocratisation se poursuive.

p

p

Les marchés japonais séduisent à nouveau

Le Nikkei 225, indice de référence de la bourse de Tokyo, a atteint au cours du mois de mai son niveau le plus élevé depuis 1990. Enregistrant une progression de plus de 17% depuis le début de l’année avec un cours à près de 31 000 points, il surperforme la hausse trimestrielle exceptionnelle de 15% du CAC40.

Topix, autre grand indice du pays du soleil levant a également atteint son niveau le plus haut en trente-trois ans. Cette effervescence est due à l’intérêt récent de grandes personnalités de la finance pour les marchés japonais mais également à une économie japonaise en bonne santé avec une croissance du PIB, un retour du tourisme et un éloignement de la menace de la déflation.

Les marchés japonais ont donc bénéficié d’un regain de confiance de la part des investisseurs étrangers mais l’avenir de leur tendance haussière reste incertaine au regard du passé de la bourse japonaise ponctué de faux départs.

p

p

Les impacts du relèvement du plafond de la dette américaine sur la bourse

La Chambre des représentants a adopté le texte Fiscal Responsability Act pour le relèvement du plafond de la dette américaine, adoption qui éloigne le scénario catastrophique de défaut de paiement des États-Unis.

C’est un « pas en avant essentiel », pour reprendre les mots du Président américain, qui devrait être adopté prochainement par le Senat. S’y ajoute la perspective d’un temps d’arrêt dans la politique monétaire restrictive de la Fed, avec une accalmie quant à la remontée des taux d’intérêts.

Ces nouvelles ne sont pas sans conséquences sur la bourse de Paris qui, après un repli, entame le mois de juin sur une bonne note. En effet, un rebond est attendu suite à la décrispation des investisseurs quant au possible défaut du Trésor Américain.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : AVRIL – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Investissement conseils n°861, mai 2023

L’équipe EAVEST

Depuis sa nomination en octobre 2022 en tant que Présidente de l’Autorité des Marchés Financiers (AMF), Marie-Anne Barbat-Layani s’est pleinement engagée dans la protection des épargnants.

Elle est convaincue que réglementation, conformité et transparence sont les mots d’ordre pour une action durable dans tout le secteur financier.

Chez Eavest, cabinet de conseil indépendant spécialisé dans la construction, le suivi et l’analyse de produits structurés, nous avons également à cœur de défendre ces valeurs.

Et c’est pour cette raison et l’engagement envers nos partenaires que, depuis la création du cabinet, nous avons toujours eu une démarche pédagogique sur cette classe d’actifs.

Nous avons d’ailleurs créé une plateforme dédiée www.eavest.com et un Eavestpedia où l’on peut retrouver toutes les informations liées aux produits structurés.

Et pour un accompagnement sur-mesure, nos clients disposent également de différents moyens de communication (téléphone, hotline Whatsapp, mail…).

Vous souhaitez en savoir plus, contactez-nous !

.

.

.

.

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

.

.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES

CONTACTEZ-NOUS !

.

.

Le président de la COP28 en désaccord avec les leaders climatiques sur l’avenir des combustibles fossiles.

Le nouveau président du sommet COP28 des Nations unies est en désaccord avec les principaux ministres de l’environnement sur la manière de freiner le réchauffement climatique, tout en encourageant la poursuite de l’utilisation à long terme des combustibles fossiles en capturant leurs émissions de carbone.

S’exprimant à la fin des deux jours du dialogue de Petersberg sur le climat à Berlin, le sultan al-Jaber, qui est également à la tête de la compagnie pétrolière nationale d’Abou Dhabi, a déclaré que les combustibles fossiles « continueraient à jouer un rôle dans un avenir prévisible ». Le monde devrait conserver « toutes les sources d’énergie », a-t-il déclaré, tout en réduisant les émissions grâce au piégeage et au stockage du carbone, une technologie qui n’a pas encore fait ses preuves à grande échelle.

« Si nous voulons vraiment atténuer le changement climatique et réduire concrètement les émissions, nous devons développer les technologies de captage du carbone », a-t-il déclaré, ajoutant qu’aux Émirats arabes unis, « nous avons adopté une approche globale et holistique de la transition énergétique ». Il a ajouté qu’aux Émirats arabes unis, « nous avons adopté une approche globale et holistique de la transition énergétique ». Il a ajouté qu’une « voie parallèle » était nécessaire pour développer les sources d’énergie renouvelable. « Notre objectif devrait se concentrer sur l’élimination progressive des émissions tout en permettant des progrès socio-économiques ».

Toutefois, plusieurs ministres et délégués présents au sommet ont exprimé leur désaccord sur les perspectives à long terme concernant la poursuite de la production et de l’utilisation du pétrole et du gaz. La ministre allemande des affaires étrangères, Annalena Baerbock, qui partageait la scène avec M. Jaber lors de la conférence de presse de clôture, a déclaré : « Nous devons sortir des énergies fossiles : « Nous devons sortir des combustibles fossiles, nous devons réduire considérablement les émissions ». Le ministre danois de la politique climatique mondiale, Dan Jørgensen, a également déclaré au FT qu’il fallait « s’assurer que le CSC ne devienne pas une excuse pour ne pas réaliser la transformation [énergétique] dont nous avons besoin ».

Les défenseurs du climat ont exprimé leur inquiétude quant à la promotion du captage du carbone en tant que solution au problème du climat, arguant qu’il s’agit d’un moyen pour les producteurs de pétrole et de gaz de poursuivre leurs activités habituelles au lieu d’investir l’équivalent dans l’énergie éolienne, solaire et d’autres sources d’énergie renouvelables. « Nous ne pouvons pas prétendre que les solutions à la crise climatique reposent sur des solutions techniques peu fiables et non testées qui entraîneront de nouveaux risques et de nouvelles menaces », a déclaré Tasneem Essop, directrice exécutive du Réseau Action Climat.

Au cours de la conférence de Berlin, les ministres et autres délégués de plus de 40 pays ont tenu des réunions privées au cours desquelles les discussions ont notamment porté sur la possibilité d’un accord visant à éliminer progressivement les combustibles fossiles lors de la COP28 en décembre. L’année dernière, lors de la COP27 en Égypte, les efforts pour parvenir à un tel accord ont échoué, malgré le soutien de dizaines de pays, dont les États-Unis et l’Union européenne. Une personne impliquée dans les discussions de Berlin cette semaine a déclaré qu’il y avait eu un débat sur l’inclusion du mot « sans relâche » dans tout accord, pour faire référence à l’arrêt progressif de la production de pétrole et de gaz sans la capture des émissions.

p

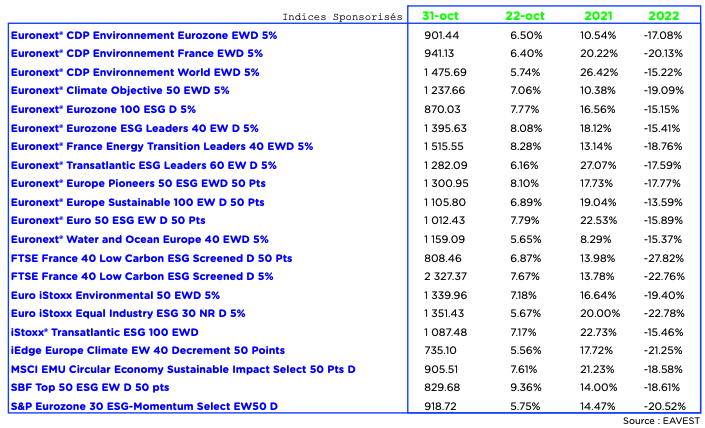

Les indices sponsorisés ESG sont en hausse sur le mois d’avril avec une moyenne des performances à 1.27%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

Les chiffres du mois

g

Les indices boursiers

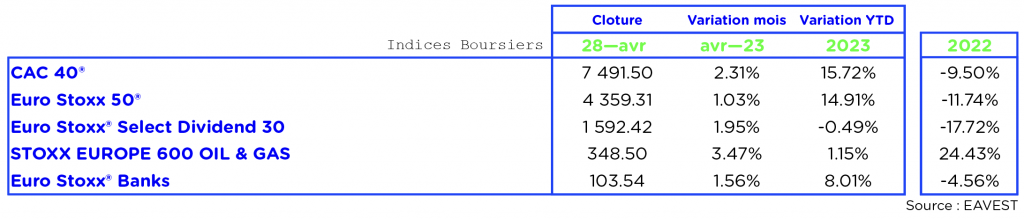

Résultat du mois d’avril : un CAC 40 à 7491.50 points au 28/04/2023, soit une hausse de 2.31% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

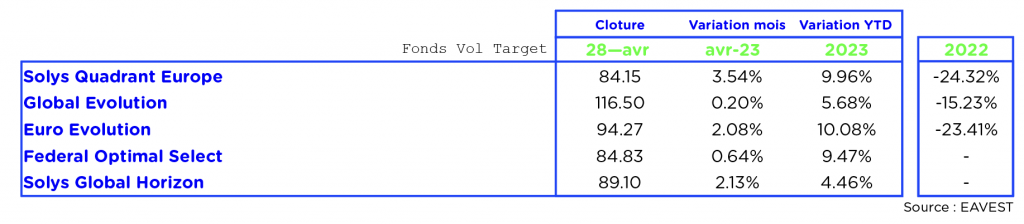

Les Fonds Vol Target

g

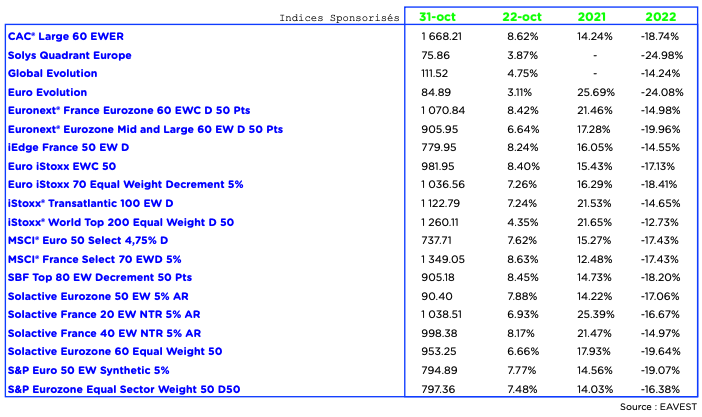

Les indices Sponsorisés

.

Indices sponsorisés géographiques

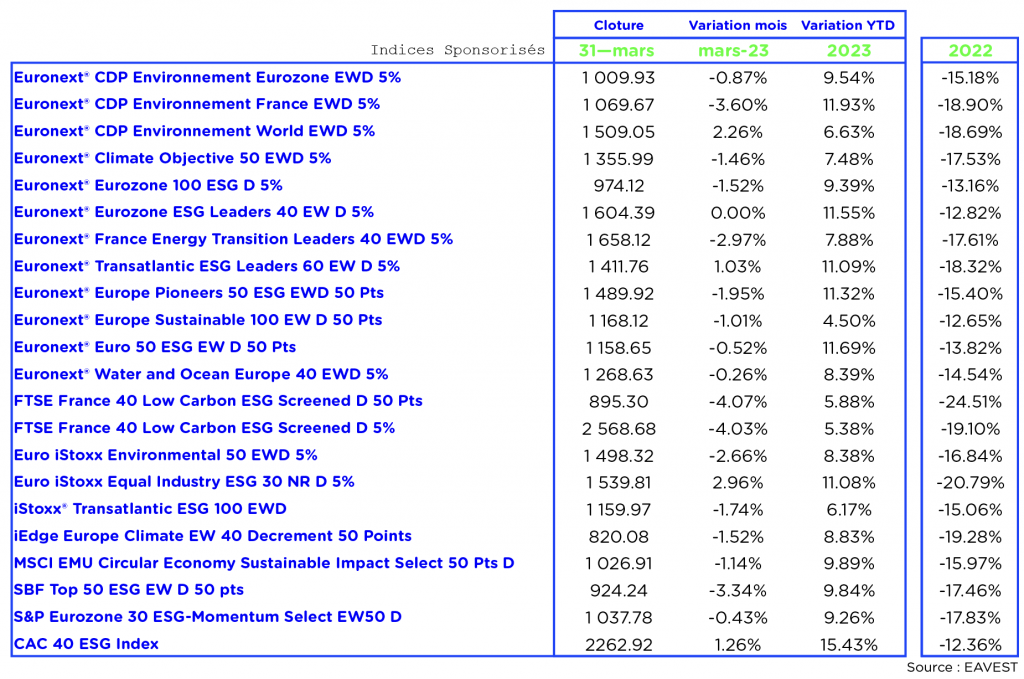

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 1.27%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

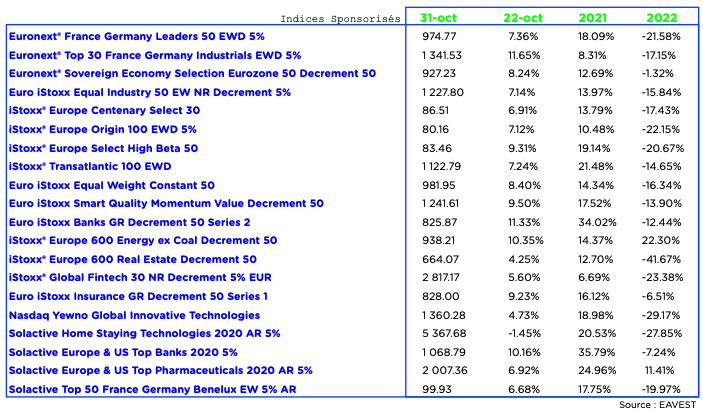

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en hausse avec une moyenne mensuelle des performances de 1.50%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

L’Argentine et le Brésil décident de régler leurs importations chinoises en yuan et non en dollar :

L’Argentine a pris une nouvelle décision, elle souhaite dès le mois prochain privilégier le yuan pour régler ses importations en provenance de Chine, puisqu’elle ne veut plus être dépendante du dollar. Cette décision est vue comme un succès par les Chinois, qui souhaitent imposer leur monnaie dans le commerce international.

Ce résultat fait suite à un accord conclu entre la Chine et le Brésil en mars 2023, où les deux pays réaliseront leurs transactions commerciales et financières directement en échangeant des yuans contre des reals (monnaie brésilienne depuis 1994) et vice-versa, au lieu de passer par le dollar.

L’Argentine et le Brésil ne sont pas les seuls à évoquer le sujet puisque l’Arabie saoudite a également exprimé son souhait de s’ouvrir aux échanges dans d’autres monnaies que le dollar américain lors du Forum de Davos.

Le ministre argentin de l’Économie, Sergio Massa, a justifié cette décision en disant qu’elle améliorera les perspectives des réserves nettes de l’Argentine. Cependant, il ne faut pas oublier que la monnaie chinoise n’est pas librement convertible et n’est pas aussi liquide que le dollar.

p

p

First Republic Bank rachetée par JP Morgan, la première banque américaine par la taille de ses actifs :

La banque américaine First Republic Bank a perdu 97% de sa valeur en bourse depuis la chute de la Silicon Valley Bank en mars. Ses actifs ont été vendus à JP Morgan après avoir été saisis par le régulateur américain, la FDIC (Federal Deposit Insurance Corporation).

JP Morgan va gagner 2,6 milliards de dollars sur l’achat après impôts, le prix payé à la FDIC étant de 10,6 milliards de dollars.

Grâce à cet achat, JP Morgan a acquis 173 milliards de dollars de prêts, environ 30 milliards de dollars de titres et 92 milliards de dollars de dépôts. JP Morgan a signé un accord de partage des pertes avec la FDIC sur certains produits mais ne reprend pas les dettes d’entreprise ni les actions privilégiées de First Republic.

A l’origine, JP Morgan ne devait pas être autorisé à racheter un de ses concurrents car la banque détient déjà plus de 10% des dépôts américains, mais les régulateurs ont fait une exception au vu du prix qu’aurait coûté la chute de First, environ 13 milliards de dollars.

p

p

Les banques centrales décident de jouer la carte de la clarté face au public :

Les banques centrales ont compris qu’il était primordial de communiquer de manière claire et accessible sur leur politique monétaire. Depuis quelques années, elles ont revu leurs méthodes de communication en proposant sur le web des vidéos, des podcasts et en utilisant des schémas.

L’objectif est de rendre l’information compréhensible pour les jeunes et les débutants. Les banques centrales estiment qu’à l’heure actuelle certaines publications sont même accessibles à la compréhension d’un adolescent. En 2021, la BCE a par exemple décidé de rallonger les communiqués de presse annonçant ses décisions de politiques monétaires, afin de laisser plus de place à la pédagogie.

Cette nouvelle méthode est complètement à l’inverse de celle utilisée il y une vingtaine d’année. La méthode passée favorisait le mystère et l’obscurité.

Cette évolution est importante pour améliorer l’adhésion du grand public à leurs décisions, en particulier dans un contexte économique complexe.

p

p

Une hausse de plus de 15% pour le CAC40 lors des quatre premiers mois de l’année :

La Bourse de Paris a connu une solide performance au cours des quatre premiers mois de l’année 2023, avec une hausse de plus de 15%. Le CAC40, l’indice boursier phare français, a enregistré une hausse chaque mois, chose qui n’était pas arrivée depuis 2019.

De plus, cela n’a été observé que quatre fois dans l’histoire de l’indice depuis sa création en 1987. La raison de cette hausse vient des résultats positifs de l’entreprise du luxe possédant un quart de la capitalisation de l’indice. Et cela, malgré l’inflation continue aux Etats-Unis et en Europe depuis quelques temps.

L’indice devrait se confronter à des mois plus compliqués (mai, juin, août et septembre) si l’on suit la théorie de (« sell in may and go away ») disant qu’il serait préférable de vendre en mai et de s’éloigner du marché.

De plus, la FED a prévu une dernière hausse des taux après les avoir levés à 5%, avant de marquer une pause pendant un long moment, sans baisse de prévue par la suite à l’heure actuelle.

g

g

g

g

g

Retrouvez notre analyse du mois précédent sur le lien suivant : Mars – PERFORMANCE DES INDICES POUR PRODUITS STRUCTURÉS.

.

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Placements : des produits structurés pour gagner de l’argent ?

Mieux Vivre Votre Argent, avril 2023.

Ces fonds complexes peuvent apporter un rendement intéressant en limitant voire en gommant une prise de risque. Mais attention à bien comprendre leurs subtilités avant d’y souscrire. Sinon gare aux déceptions. Enquête : Audrey Spy

Garantir votre capital ! Telle est la promesse de certains produits structurés depuis l’an passé. La remontée des taux d’intérêt en 2022 a offert de nouvelles marges de manœuvre aux concepteurs de ces fonds, baptisés aussi « à formule », pour offrir cette protection. Pour bénéficier de conditions attractives, les structurés ont en effet besoin de deux ingrédients sur les marchés: de la volatilité et des taux élevés. Deux paramètres qui sont réapparus l’an passé et qui perdurent cette année.

Pour autant, ces produits souvent très complexes sont-ils vraiment une aubaine pour les épargnants ? « Depuis le Covid, on assiste à un véritable engouement pour les produits structurés, ces derniers ayant bien tenu leur promesse lors des périodes de fortes incertitudes sur les marchés», témoigne Franck Magne, fondateur du cabinet de conseil en produits structurés Eavest.

Il est vrai que les conseillers en gestion de patrimoine (CGP) sont les premiers à mettre en avant cette classe d’actifs. Désormais, ils sont rejoints par bon nombre de compagnies d’assurance vie qui en proposent dans leur offre d’unités de compte. Même des fintech, comme Cashbee ou Mon Petit Placement, en ont lancé. L’assurance vie constitue en effet l’enveloppe privilégiée pour investir dans les structurés, le ticket d’entrée s’élevant alors seulement à 1000 euros. Le compte-titres est une autre option, mais dans ce cas, il faudra un minimum de 100 000 euros. Plus marginalement, il est parfois possible d’y investir via un plan d’épargne en actions (PEA). Quel que soit le support, les distributeurs vous poussent à vous décider vite pour souscrire. Ces produits ont généralement une fenêtre de commercialisation assez courte, de quelques semaines. Avant de vous précipiter, voici sept points à connaître.

.

Comment ça marche ?

Les structurés offrent une alternative entre fonds en euro et actions

Les produits structurés ont une place à part dans l’univers des fonds. « Ils se positionnent à mi-chemin entre une action et une obligation», estime Clément Pochard, président de la société de conseil en investissement Exclusive Partners. Contrairement aux fonds plus traditionnels, les structurés ne sont pas conçus par des gérants. « Des ingénieurs financiers ou mathématiciens créent une formule mathématique en fonction des conditions de marché », précise Brice Gimeno, président de DS Investment Solutions, filiale du groupe Primonial concevant des structurés. Cette formule est conditionnée à l’évolution d’un sous-jacent (voir lexique, p. 63) qui peut être une action, un indice, une obligation… Plutôt que d’investir en direct sur les marchés, il s’agit donc d’une solution intermédiaire.

« Les produits structurés offrent une alternative entre le fonds en euros et une action, ajoute Brice Gimeno. Avec ce type de fonds, je ne vais pas pouvoir capter toute la hausse des marchés, mais le capital peut être garanti à l’échéance, ou, le plus souvent, protégé contre un certain niveau de baisse des marchés.» Actuellement, de nombreux produits proposent par exemple de s’exposer à l’Euro Stoxx 50, l’indice de référence pour les grandes valeurs européennes. Si à la date d’anniversaire du produit, l’indice est stable ou en hausse, le produit est remboursé avec un coupon. Si l’indice est en baisse, le produit est reconduit et le coupon est conservé en mémoire et sera reversé lors de la prochaine date de constatation favorable (voir infographie page suivante). Si à terme, l’indice perd plus que la protection offerte, alors le produit est perdant.

Ingénieux, ces fonds n’en restent pas moins complexes. Ils utilisent, entre autres, des dérivés dans leur fonctionnement. « Les produits structurés sont composés de deux blocs, précise Pauline Hampartzounian, directrice des produits structurés chez Cyrus Conseil. D’une part, ils contiennent une partie obligataire (le plus souvent un EMTN ou Euro Medium Term Notes, soit un titre de créance émis par la banque qui construit le produit) permettant de garantir ou de protéger le capital investi, et d’autres part d’acheter la seconde composante du produit. Ce second bloc est composé d’options, c’est-à-dire des contrats d’achat ou de vente d’un actif, permettant d’apporter la performance au sein du placement. » Dans leur très grande majorité, les produits structurés sont donc émis par des banques, en particulier leur division de financement et d’investissement : BNP Paribas, Société Générale, Goldman Sachs, Morgan Stanley… Ces dernières peuvent en lancer de leur propre chef ou être missionnées par un courtier, un conseiller en patrimoine, un family office pour créer des produits sur mesure.

.

Quel sous-jacent ?

Il existe une grande diversité de produits. La première étape consiste à bien regarder le sous-jacent d’un structuré. C’est son moteur de performance. « Tout ce qui est coté et liquide peut être utilisé comme sous-jacent», précise Brice Gimeno. L’inventivité des concepteurs n’a donc pas de limite dans ce domaine. Ils peuvent utiliser des fonds, des devises, des matières premières. Assez classiquement, ils se tournent surtout vers des actions. « Nous avons pu créer, dans des phases de marché très volatiles, un produit structuré sur l’action Netflix qui offrait un coupon potentiel de 30 % chaque année dès lors que le cours de l’action progressait sur un an », illustre Guillaume Dumans, cofondateur de la plate-forme dédiée à la création de structurés, Feefty. Mais attention, s’exposer à l’évolution d’un seul titre peut être très risqué.

Pour mieux diversifier votre investissement, privilégiez les indices. Mais là encore, soyez vigilant. Rares sont les produits structurés à utiliser des indices classiques. Ce sont généralement des indices synthétiques, remaniés par rapport au benchmark habituel. Ils sont parfois construits en utilisant une équipondération des titres (on retrouve dans leur dénomination le sigle EW ou equal weight en anglais), c’est-à-dire qu’ils ne prennent pas en compte la capitalisation boursière de chaque valeur, mais accordent à chacune un poids identique.

Autre particularité : le traitement des dividendes y est différent. « 80 % des produits structurés utilisent aujourd’hui comme sous-jacents des indices ou des actions à « décrément », commente Franck Magne. Ce décrément signifie que la banque retranche un montant de dividende fixe à l’action ou à l’indice et reçoit le dividende effectivement payé. » Cette technique permet à l’établissement de réduire sa propre prise de risque. Il n’a pas besoin alors de souscrire à des options pour couvrir le dividende, ce dernier étant déterminé dès le départ.

« Les produits construits sur des indices intégrant un décrément font peser un risque supérieur sur la performance de l’indice pour l’investisseur, mais ils permettent de construire des produits plus attractifs en termes de coupons et de garanties », souligne Jean-Charles Crucis, directeur d’Adequity, filiale de la Société Générale dédiée aux structurés pour les CGP.

L’indice original et celui à décrément affichent souvent des performances différentes. Si le benchmark usuel détache in fine un dividende de 3,5 %, alors que l’indice à décrément opte pour 5 %, la sous-performance annuelle atteint 1,5 point. Sur le long terme, cela peut représenter un écart important et mettre en péril le capital. « Il faut donc s’assurer que le retrait du dividende soit cohérent avec le montant qui sera effectivement versé », remarque Clément Pochard. En clair, vérifiez que le montant du dividende anticipé n’est pas trop élevé. Une tâche difficile surtout si le décrément est calculé en points et non en pourcentage.

.

Quel est leur intérêt ?

L’intérêt des produits structurés réside surtout dans leur capacité à offrir du rendement même en cas de baisse des marchés. « C’est la seule classe d’actifs pour laquelle un conseiller peut annoncer une bonne nouvelle en cas de chute boursière», souligne Jean-Charles Crucis. Principal avantage mis en avant aujourd’hui: leur rendement. En 2022, les produits structurés ont rapporté entre 6 à 8 % (voir infographie ci-contre). Une performance qui s’entend net de frais de construction mais brut de frais d’enveloppe (frais de versements, de gestion des UC… ) et de fiscalité (30% sur un compte-titres par exemple). Cette moyenne cache toutefois d’importants écarts. Les produits les plus sécurisés pouvant offrir du 2 à 3 %, contre 10 fois plus pour les plus risqués.

En outre, ces fonds ont bien tenu leur promesse ces dernières années. « Moins de 3 % des produits structurés de type autocall en Europe affichent une perte en capital sur dix ans, selon le fournisseur de données SRP (Structured Retail Products)», rappelle Jean-Charles Crucis. Il est vrai que les conditions de marché étaient plutôt favorables. Ces produits ont aussi tendance à s’adapter au contexte. « Aujourd’hui, nous ne proposons pas les mêmes stratégies qu’il y a cinq ou dix ans », confirme Pauline Hampartzounian.

Dernier atout : leur mécanique, si elle est bien comprise, permet de déterminer à l’avance la performance qui sera délivrée quand les Bourses montent ou baissent. « Certains épargnants ont été très déçus par la gestion active en 2022, notamment par les fonds diversifiés, souligne Franck Magne. Avec un produit structuré, au moins, il n’.Y a pas d’erreur de jugement sur les marchés possible, vu qu’il s’agit de l’application d’un contrat de performance connu dès le départ. »

Pour des investisseurs très prudents, les produits structurés à capital garanti constituent une bonne option en assurance vie pour limiter une prise de risque. « Certains de nos clients CCP les proposent systématiquement car ils permettent de conserver une garantie à l’échéance du produit même lorsque l’on est obligé d’investir dans des unités de compte», indique Jean-Charles Crucis. Une garantie qui a toutefois un coût. « J:épargnant doit vraiment se poser la question de savoir s’il a besoin de cette garantie, car, in fine, sa performance sera limitée à 4 ou 5 % brut, nuance Brice Gimeno. Un gain somme toute faible au regard de la prise de risque, d’autant que des produits peu risqués, comme certains comptes à terme offrent aujourd’hui déjà plus de 3 %, soit pratiquement le même niveau de rémunération, ajusté des frais.

.

Quels sont les frais ?

A l’image des SCPI ou du private equity, les produits structurés sont très chargés en frais. Ce sont des supports beaucoup plus rémunérateurs pour leurs distributeurs que pour les épargnants! La grande majorité des frais sont directement intégrés dans la construction du produit. Les professionnels les appellent des frais « upfront ». Ils viennent obérer d’emblée le rendement ou le niveau de garantie offert par le produit. Ils sont peu visibles pour les épargnants qui peuvent toutefois avoir une idée de leur niveau dans le document d’informations clés (DIC), en regardant notamment le taux de rendement annuel brut et net. Quelques acteurs affichent toutefois une certaine transparence en la matière. C’est le cas du spécialiste des structurés, Hedios, qui annonce sur son site entre 9 et 10 % de coûts internes prélevés au départ. Pour en avoir le cœur net, n’hésitez pas à demander des précisions à vos intermédiaires.

A ces frais, il faut généralement ajouter ceux de l’enveloppe. En assurance vie, la note peut vite grimper. Vous aurez alors à rétribuer les frais de gestion des unités de compte, qui s’élèvent entre 0,8 et 1 %. Les frais d’entrées peuvent atteindre jusqu’à 5 %, mais sont négociables et pas toujours appliqués. Certains assureurs retiennent aussi des frais d’arbitrage… Difficile d’avoir une vision globale sur ce que coûtent in fine ces produits. En règle générale, les réseaux bancaires ponctionnent beaucoup de frais sur ces fonds, les banques privées un peu moins et les CGP se situent entre les deux.

.

Quelle durée de placement ?

Sur le papier, un produit structuré doit être détenu sur le long terme, souvent dix ans. Mais en réalité, sa durée de vie n’excède pas 18 à 24 mois. La majorité des produits vendus actuellement sont des autocall, c’est-à-dire des produits qui peuvent être rappelés automatiquement, au gré de l’émetteur ou à certaines dates déterminées à l’avance. « Nous travaillons toujours pour qu’un produit soit le plus rapidement remboursé, l’investisseur récupère alors son capital avec un coupon et peut réinvestir dans un autre produit, permettant une gestion agile et adaptable au contexte », détaille Pauline Hampartzounian. Une approche largement partagée par les professionnels: « Cela offre un grand confort de gestion car la durée du placement, in fine, peut être courte », indique Brice Gimeno. Cette sortie anticipée peut toutefois être subie par l’épargnant qui devra faire des arbitrages réguliers.

S’il ne bénéficie pas d’une fenêtre de sortie programmée et du débouclage du fonds, l’investisseur peut toutefois se désengager d’un produit structuré. Mais dans ce cas, le risque de perte en capital est important. « D’abord, l’épargnant n’obtiendra pas la formule promise, et ensuite, le produit sera remboursé à sa valeur de marché », détaille Mouha Ait El Ghachi, responsable de la structuration d’Amundi. Or celle-ci risque d’être fortement dégradée par les frais, notamment durant la première année de vie du produit. « Dans la plupart des cas, la sortie avant le terme ou la date de remboursement du produit se fera en perte, commente Guillaume Dumans. Car un produit structuré est un contrat. En sortant avant la date prévue, le contrat n’est pas respecté et les garanties proposées ne s’exercent donc pas. !:investisseur peut éventuellement être gagnant si le sous-jacent a beaucoup progressé, par exemple si l’indice lié au produit a largement rebondi. » Un cas de figure assez rare compte tenu notamment des règles de construction.

.

Quels sont les risques ?

Si la complexité des produits structurés reste encore élevée, elle a été mieux contrôlée par les régulateurs à la suite des scandales qui ont ébranlé ce marché. Investir dans ces fonds nécessite toutefois de bien en connaître les inconvénients. Or, ils sont nombreux: risque de marché, de liquidité… Il faut notamment bien prendre en compte le risque de crédit sur l’émetteur. Si la banque qui émet le produit venait à faire défaut, le capital serait alors complètement perdu. Un cas extrême, qui ne s’est pas reproduit depuis la faillite de Lehman Brothers en 2008. En revanche, il n’est pas rare qu’une banque voit sa notation de crédit être dégradée. Dans ce cas de figure, la valeur du produit va automatiquement se déprécier et une sortie avant terme sera perdante.

Le risque de perte d’une partie de votre capital dans les produits structurés est également bien présent. Il est d’ailleurs souvent mis en avant dans la documentation. Comme mentionné précédemment, ce risque s’avère quasi systématique si vous sortez du produit avant terme. C’est aussi un scénario possible si vous souscrivez à des produits à garantie partielle, c’est-à-dire où le capital est garanti seulement jusqu’à un certain niveau de baisse des marchés. Il n’est pas non plus à exclure en cas de retournement boursier ou de formule mal construite.

.

Quels produits privilégier ?

Tout dépend bien évidemment de votre appétence pour le risque. Pour les profils les plus prudents, il existe actuellement des produits obligataires très peu risqués. Fiez-vous à l’indice synthétique de risque SRRI (sur une échelle de 1 à 7) pour vous repérer. « Nous proposons aujourd’hui une gamme obligataire, comme CA oblig mars 2023, éligible à l’assurance vie et au compte-titres. Il s’agit d’une obligation commercialisée par le Crédit Agricole qui offre une garantie en capital associée à un coupon fixe et un coupon bonus lié à la hausse des marchés à l’échéance des cinq ans, détaille Mouha Ait El Ghachi pour Amundi. L’obligation CA Oblig Rappelable offre, quant à elle, un gain fixe de 4,5 % par année écoulée et peut être remboursé avant terme au gré de l’émetteur.»

Les investisseurs plus aguerris peuvent opter pour des produits offrant plus de rendement, liés à des sous-jacent actions. « Nous avons également développé une offre de produits structurés sur des OPCM en partenariat avec des sociétés de gestion afin de profiter de la performance des fonds tout en protégeant le capital en cas de performances négatives », indique Guillaume Dumans. Attention, mieux vaut sélectionner un sous-jacent qui a encore un potentiel d’appréciation.

Autre tendance du moment: l’investissement responsable a gagné le segment des structurés. Bien souvent, il ne s’agit que d’un simple vernis car seul le sous-jacent du produit (une action ou un indice) aura une bonne notation extra-financière. Plusieurs distributeurs proposent des produits structurés estampillés PAB (pour Paris Aligned Benchmark), dont l’indice sélectionne uniquement des sociétés qui se sont engagées à réduire leurs émissions de CO2 en ligne avec les Accords de Paris. D’autres privilégient des indices dits ESG (environnementaux, sociaux et de gouvernance).

.

Commission Conseils en Finance d’Entreprise

1er Quadrimestre 2023

Inflation, difficultés d’approvisionnement et de recrutement, remboursement des PGE, trésorerie…

LA VISION DES METIERS Finance d’Entreprise de l’ANACOFI sur ce début de 2023.

La fin de l’année 2022, parsemée de signaux (faibles et forts) émis par les institutions financières et les divers prévisionnistes, pouvait laisser penser à une récession en 2023.

La vision de la Commission Finance d’Entreprise était un peu plus positive car l’analyse des retours des quelques centaines de chefs d’entreprise rencontrés par les membres de la Commission, soulignaient les hausses de prix, les négociations salariales, les difficultés d’approvisionnement, mais aussi des carnets de commande plutôt bien remplis et des perspectives satisfaisantes de nouveaux contrats rendant le recrutement de nouveaux collaborateurs comme la difficulté principale des prochains mois.

In fine, légère récession ou petite croissance, nous somme sur l’épaisseur du trait… sauf que l’aspect psychologique de ne pas passer « dans le rouge » est un bon message donné aux acteurs économiques qu’ils soient particuliers ou chefs d’entreprise.

Sur les 3 premiers mois de 2023, le « climat des affaires » INSEE est stable, cependant il masque une réalité par secteurs parfois assez inégale. Globalement nous remarquons que les chefs d’entreprise sont toujours inquiets de l’impact des facteurs exogènes négatifs vu plus haut mais sont tout de même assez rassurés par les dispositifs proposés pour contrer les hausses d’électricité et gaz, par une demande qui n’a que peu décrochée et par une inflation certes élevée mais en perspective de recul pour la fin de l’année.

Reste à analyser sur une période plus longue le décrochage de certains secteurs tels que l’immobilier et la construction (et donc l’impact sur les entreprises qui y travaillent) qui montrent une correction brutale.

Par ailleurs si les créations d’entreprises sont toujours aussi importantes, on prévoit que du côté des défaillances, nous pourrions constater une « dézombification » qui toucherait les entreprises fragiles ayant traversés 2020 et 2021 grâce aux perfusions liées à la crise du covid. Mais rien d’alarmant sur ce 1er trimestre car les défaillances d’entreprises retrouvent « logiquement » leur niveau d’avant covid.

Pour terminer et comme nous l’évoquions lors de la précédente Commission, 2023 sera une année de « fine tuning » pour les chefs d’entreprise qui devront s’assurer d’engranger des commandes « bien vendues » et suivre leur BFR de façon précise pour éviter la coupure de trésorerie … surtout pendant cette période de remboursement des PGE.

C’est dans ce contexte que la Commission a invité SOMUDIMEC à présenter ses solutions financières à destination des industriels.

.

Intervention de SOMUDIMEC, Fréderic DUBOIS et Patrick FOURNIER

QUAND LES INDUSTRIELS SOUTIENNENT LES INDUSTRIELS SOMUDIMEC est une société de financement créée en 1977 par l’Udimec, Chambre professionnelle de la Métallurgie de l’Isère. Ce modèle s’est développé et intervient aujourd’hui sur les Régions Auvergne-Rhône-Alpes, Bourgogne-Franche-Comté, Languedoc-Roussillon et Région Sud (Provence – Alpes – Côtes d’Azur) et s’appuie sur les analyses et expertises de comités d’agrément composés d’industriels représentatifs des territoires et de ses secteurs d’activités. SOMUDIMEC accompagne les entreprises lors de leur création, leur développement ou leur transmission, en répondant à leurs besoins de financement. Conseil indépendant en ingénierie financière et assurances, SOMUDIMEC apporte ses conseils techniques et met à

disposition des entreprises des ressources adaptées. En complément des offres de crédit à moyen et long terme, de crédit-bail mobilier et immobilier, SOMUDIMEC propose des solutions de gestion du BFR : affacturage, rachat de balance clients, financement des stocks, rachat de dettes fournisseurs. Des offres d’assurance-crédit et d’assurances (décès-invalidité, bris de machines, cybersécurité, biens immobiliers…) complètent les produits nécessaires aux entreprises pour couvrir les risques potentiels.

SOMUDIMEC en quelques chiffres :

▶ 12 comités d’agrément de proximité

▶ 12 chargés d’affaires entreprises

▶ 450 dossiers de financement par an

▶ 4100 sociétaires

▶ 133 M€ versés en 2022

▶ 186 M€ d’encours

▶ 1,2 Md€ de factures achetées

Financement haut de bilan

RHONE DAUPHINE DEVELOPPEMENT (RDD), structure de capital risque, intervient dans le cadre du financement de LBO, sous forme d’apport en capital ou obligations convertibles : renforcement des fonds propres, démultiplication grâce au réseau étroit avec d’autres sociétés de capital-risque et couplage avec la mise en place de concours financés par SOMUDIMEC.

Depuis sa création en 1988, RHONE-DAUPHINE DEVELOPPEMENT a accompagné 300 entreprises et réalise 20 opérations de participations par an.

.

Après cette présentation, les membres de la commission donnent leur vision de l’actualité économique dans chacune de leurs spécialités.

Au niveau de la fusacq, les cabinets COFINGEST, EMERGEANCES et RESOLVYS ressentent une phase de moindre activité et ceci malgré la sortie des bilans 2022 qui auraient dû booster les décisions de cession ou de reprise.

Certaines valorisations basées sur les chiffres 2021, année rebond, deviennent inadaptées aux chiffres 2022 et aux prévisions 2023 … et le resserrement des conditions d’octroi des financements ajoutée à hausse des taux désolvabilise certains dossiers. Dans ce contexte et à partir d’un certain niveau de prix, on observe que les dossiers ne sont plus proposés aux banques et sont directement orientés vers les fonds d’investissement.

Les effets combinés « hausse des taux et des conditions d’acceptations plus strictes » vont exclure du marché certaines entreprises fragilisées par les 2 crises successives alors que les équipes dirigeantes usées pour les mêmes raisons souhaitent céder.

Autre conséquence : si nous observons toujours autant de projets de croissance externe, les MBI seront plus complexes à concrétiser.

Enfin 2023 va être l’année de la correction des prix de cession. Fini les multiples hors normes et retour à des valorisations finançables où le conseil M&A apporte un vrai conseil à son client.

Indirectement le « nettoyage » se fera aussi dans la profession du conseil M&A où nous regrettons certaines pratiques peu professionnelles.

.

Julien DRAY de UNCONFLICTED MANAGEMENT basé à PARIS, fait remarquer que les perspectives sur le marché M&A continuent d’être moroses du fait des incertitudes macro (et notamment de la persistance de l’inflation) et de l’accès plus difficile au financement bancaire. Le marché des levées de fonds start-ups / VC est en baisse de près de 50% sur le Q1, et seuls les dossiers très qualificatifs trouvent preneurs. Le nombre des procédures collectives ne cesse d’augmenter et constitue une part croissante de notre activité, même si le volume de liquidations dans le secteur de la mode / retail en devient inquiétant (Gap, Go Sport, Burton, San Marina, Pimkie).

.

Pour ce qui concerne le financement du cycle

d’exploitation, Ludovic SARDA de PYTHEAS CAPITAL note que le besoin de financement court terme de ses clients est resté soutenu malgré la hausse significative des taux. L’inflation étant toujours forte, les entreprises doivent financer leurs besoins d’exploitations, et ce, malgré leur bonne capacité à maintenir leurs marges et faire passer des hausses de prix.

Le recours aux solutions alternatives reste un moyen intéressant pour la diversification des sources de financement des entreprises.

Le financement adossé à des créances reste un outil largement utilisé par les entreprises qui permet de corréler le financement à la croissance des chiffres d’affaires.

Les solutions de reverse factoring sont elles de plus en plus demandées par les clients qui souhaitent solidifier leur écosystème fournisseur ; quant aux banques, elles s’intéressent de plus en plus à ce type de mécanismes historiquement délaissés.

Avec l’arrivée en 2024 de la facturation électronique, nous commençons à voir naitre des réflexions chez les décideurs sur la façon de faire financer leurs factures, les entreprises vont rechercher plus de flexibilité.

En matière de levée de fonds, Edouard SEGUIN de PIMENT and Co, quant à lui souligne que la remontée des taux d’intérêt actuelle rend le financement par levée de fonds plus attractif encore que par le passé pour les entreprises qui souhaitent financer leur développement futur. Les carnets de commande restent conséquemment remplis. Le financement obligataire de la croissance devient plus onéreux mais reste encore accessible. Les conditions de négociation d’une levée de fonds avec les investisseurs sont moins simple que les mois précédents. Ainsi les entreprises qui ont des structures financières « bancales » se retrouvent de facto privées de financement et sont amenées soit à cesser leur activité soit à se faire racheter. Les conditions de marché permettent également une remise à niveau des dossiers au niveau des start ups. La vague d’investissement des années passées est en train de refluer au regard des nombreux échecs qui se font jour.

.

Chez EAVEST, spécialiste des produits structurés, on note qu’avec les évènements liés à SVB aux Etats-Unis et Crédit-Suisse en Europe, le marché à subit un stress important sur les valeurs bancaires : la volatilité a donc augmenté et permet de structurer des produits intéressants.

En effet, étant donné que nous sommes toujours dans un contexte d’inflation, les banques centrales montent leurs taux. Ces taux élevés permettent aux banques de retrouver des marges intéressantes qui se traduisent par des résultats financiers solides – comme nous avons pu le voir avec les résultats du T4 2022.

Le secteur bancaire reste ainsi une opportunité à regarder tout en utilisant une barrière de protection à la baisse.

.

Nathalie DESSAUX et Franck MAGNE soulignent

également que d’une manière générale – et dans ce contexte actuel de marchés hauts – il est important de sélectionner des secteurs avec un potentiel de hausse certain et mettre en place des mécanismes de sécurité de type strike min / barrières dégressives, etc…

.

Concernant les activités de couverture de change et de taux d’intérêts, Sébastien ROUZAIRE de KERIUS Finance, souligne que l’activité des entreprises est très forte en ce qui concerne la couverture des risques de change et taux d’intérêts. Devise et courbes de taux Euribor ont subi ces 18 derniers mois des mouvements violents : de nombreuses devises ont atteint des records à la hausse ou à la baisse et restent très volatiles ; quant aux taux d’intérêts liés aux financements en euros, ils ont subi et subissent toujours de très fortes variations dans les deux sens en lien avec l’inflation et les politiques restrictives des banques centrales d’un part, et les faillites bancaires d’autres part, qui induisent une volatilité très significative d’une semaine ou d’un jour à l’autre. Les enjeux liés aux couvertures restent majeurs pour les entreprises de toutes tailles, exportatrice, importatrices ou endettées à taux variable.

.

Suite à ces réflexions par métiers, nous avons assisté à une seconde présentation, celle de Thibaut LASSERRE, avocat spécialisé en Corporate Finance. (tlasserre@lasserre-avocat.fr)

Thibaut LASSERRE, intervient sur le thème de la trésorerie lors des opérations de fusion acquisition.

Le sort de la trésorerie de la société cible constitue toujours une question sensible des opérations de transmission avec effet de levier dans la mesure où le succès de ces montages repose sur l’endettement de la holding de reprise qui remboursera son prêt grâce aux résultats bénéficiaires de la cible et à sa trésorerie excédentaire sous la forme de dividendes (avec le régime fiscal favorable prévu pour cette remontée de dividendes). Pour aussi attractif et usuel que soit ce type de montage, il est important d’évoquer les principales règles juridiques susceptibles de s’appliquer avant toute action sur la trésorerie de la cible.

- Article L. 225-16 du Code de commerce. Cet article interdit aux sociétés par actions d’avancer des fonds, d’accorder des prêts ou de consentir une sûreté en vue de l’achat de ses propres actions par un tiers. Cela signifie que la cible ne peut pas affecter ses actifs en garantie des emprunts de la holding de reprise. Réciproquement, cette dernière ne peut offrir en garantie que les titres de la cible qui, par hypothèse, constituent son seul actif.

.

- Abus de majorité. Une deuxième limite juridique est celle de l’abus de majorité qui suppose que l’opération ait été réalisée contrairement à l’intérêt de la société concernée dans l’unique dessein de favoriser les intérêts des associés majoritaires au détriment des associés minoritaires. Il peut s’agir de la décision de fusionner la holding ou de la cible ou même d’une simple distribution de dividendes. Cette distribution peut en effet s’avérer contraire à l’intérêt de la cible qui va s’appauvrir (par hypothèse du fait de la distribution) avec le risque donc de mettre en péril son équilibre financier. On a dans cette hypothèse plusieurs jurisprudences qui ont jugé la nullité de la décision abusive et qui ont octroyé des dommages et intérêts aux minoritaires.

- Abus de biens sociaux. Le délit d’abus de biens sociaux (5 ans de prison + amende de 375K€) prévu à l’article L. 242-6, 3° du Code de commerce vise en troisième lieu le fait pour les dirigeants de faire, de mauvaise foi, des biens ou du crédit de la société un usage qu’ils savent contraire à l’intérêt de la société, à des fins personnelles ou pour favoriser une autre société dans laquelle ils sont intéressés directement ou indirectement. Plusieurs hypothèses peuvent correspondre à cette définition :

- Fusion rapide dans la mesure où cette opération conduit à la prise en charge par la cible de l’emprunt incombant normalement à la holding, Manipulation des comptes de la cible pour amplifier les bénéfices distribuables

- Surfacturation des prestations de service réalisées par la holding à la cible

- Rémunération exagérée des dirigeants (notamment si la holding est présidente de la cible).

Il y a dans cette hypothèse aussi plusieurs jurisprudences d’abus de biens sociaux en matière de LBO, étant précisé qu’en l’absence d’associés minoritaires, les créanciers sociaux de la cible peuvent déposer plainte.

- Faute de gestion. Ce dernier risque apparaît en bout de parcours dans le cadre d’une procédure collective ou le dirigeant va donc se voir reprocher une faute de gestion et être amené à combler le passif. Pour l’essentiel, il s’agit des mêmes hypothèses que celles visées ci-dessus qui sont, rétrospectivement, qualifiées de fautes de gestion par les magistrats (de nombreux arrêts existent sur ces sujets).

.

Nous vous donnons rendez-vous cet été pour la synthèse Q2 et refaire un point d’étape dans chacun de nos métiers.

EN SYNTHÈSE

La Finance d’entreprise regroupe différents segments d’activités et nous voyons bien au travers des remarques de nos experts que le premier quadrimestre a été vécu différemment selon les

métiers et le type de conseil apporté aux chefs d’entreprise.

Cet été, profitant des réflexions des universités d’été de l’ANACOFI, nous présenterons notre seconde note de conjoncture enrichie des commentaires de nos experts.

Qui sommes-nous ?

Créée en 2004, l’ANACOFI est la plus importante

association professionnelle des entreprises de conseil en banque, finance, courtage et assurance. A ce titre elle a relancé sa section Finance d’Entreprise depuis 2 ans. La section Finance d’Entreprise de l’ANACOFI forte de ses 250 structures adhérentes à ce jour, riche de compétences multiples, peut accompagner le chef d’entreprise sur l’ensemble de ses besoins à court, moyen et long terme. Nos adhérents sont présents partout en France et les DOM TOM.

A l’ANACOFI, votre confiance est notre raison d’être.

Rejoignez-nous !

.

Contacts

Marie Lalande : m.lalande@anacofi.asso.fr

Jean-Louis Picollo : jl.picollo@anacofi.asso.fr

A l’ANACOFI, votre confiance est notre raison d’être.

.

92 Rue d’Amsterdam – 75009 PARIS – Tél : 01.53.25.50.80 Email : anacofi@anacofi.asso.fr

Site : www.anacofi.asso.fr N° CNIL : 1173949 – N° Siret Anacofi : 490476 835 00031

.

L’équipe EAVEST

23-25 RUE DUMONT D’URVILLE

75116 PARIS

FRANCE

+33 (1) 85 73 44 20

.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

Une banque systémique : une banque « Too big to fail »

Une banque systémique est une banque dont la taille, la connexion au système économique et les activités sont tellement importantes que si cette banque devait faire faillite, cela entraînerait des conséquences en chaîne dangereuses pour le système financier mondial. On les qualifie comme « Too big to fail ».

La faillite de la banque américaine Lehman Brothers en est le parfait exemple – qui avait très fortement bouleversé le système bancaire mondial en 2008. De même avec les évènements récents de Credit Suisse, l’Etat et les autorités financières ont été mis à contribution afin d’éviter des conséquences sur le reste du système financier.

Chaque année, les autorités financières identifient et établissent une liste des banques étant qualifiées comme systémiques. Les ratios de solvabilité, c’est-à dire les fonds que détiennent les banques – afin de faire face aux risques de faillite – sont aussi des indicateurs forts dans l’analyse du système bancaire. Ces chiffres ne présentent pas une garantie absolue face au défaut d’une entreprise, et doivent être combinés aux performances et investissements de la société. C’est l’erreur qui avait été commise en 2008, en analysant uniquement les chiffres provenant des agences de notation qui hissaient Lehman Brothers au rang de AAA.

.

Quelques chiffres à propos des principales banques Européennes dites « systémiques »

- Le Credit Default Swap, ou CDS, est un produit dérivé qui permet de s’assurer contre le risque de défaut de crédit d’une entreprise ou d’un Etat. L’acheteur paye une prime annuelle au vendeur, qui s’engage à compenser les pertes de l’actif si un évènement spécifié dans le contrat tel qu’un défaut de paiement – survient. Les chiffres ci-dessous présentent des CDS avec une échéance à 5 ans et selon deux dates : antérieure et postérieure à l’événement lié à Credit Suisse.

- Le résultat net part du groupe, ou RNPG, représente la somme des résultats nets de toutes les sociétés appartenant au groupe, diminué des dividendes versés aux actionnaires.

.

La combinaison des chiffres est essentielle afin d’analyser pertinemment l’état de santé d’une banque.

Le risque peut être considérablement réduit en diversifiant les émetteurs.

.

De la même manière, pour une saine gestion de l’allocation en produits structurés, la diversification des émetteurs permet une bonne appréhension des risques.

.

.

L’équipe Eavest

Contactez nous !

contact@eavest.com

Les conséquences de la faillite de SVB sur les fonds durables :

La faillite de la Silicon Valley Bank (SVB) a eu d’importantes conséquences sur les fonds durables qui avaient investi dans cette institution financière. SVB répondait à des critères environnementaux, sociaux et de gouvernance (ESG).

Plusieurs fonds avaient investi dans SVB. Par exemple, les fonds de gestion américains Black Rock et Vanguard qui détenaient 8 et 11% des actions.

Alecta, avait aussi investi dans la SVB et détenait 4,5% du capital. La société suédoise était considérée comme un acteur ESG – cela du à son expertise dans le financement de projets d’énergies propres et de durabilité.

En France, la société de gestion Mirova avait une exposition aux actions SVB à 124 millions d’euros à travers son fonds Sustainable Equity Fund. D’autres fonds tels que ceux de Columbia Threadneedle et AllianceBernstein avaient également investi dans la banque californienne.

La situation de faillite de SVB a relancé le débat sur l’investissement responsable et la pertinence de cette approche.

p

Les indices ESG sont en baisse sur le mois de mars avec une moyenne des performances à -1.16%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

g

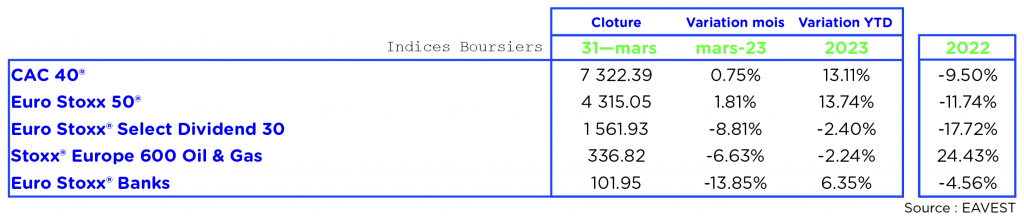

Les chiffres du mois

g

Les indices boursiers

Résultat du mois de mars : un CAC 40 à 7322.39 points au 31/03/2023, soit une hausse de 0.75% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

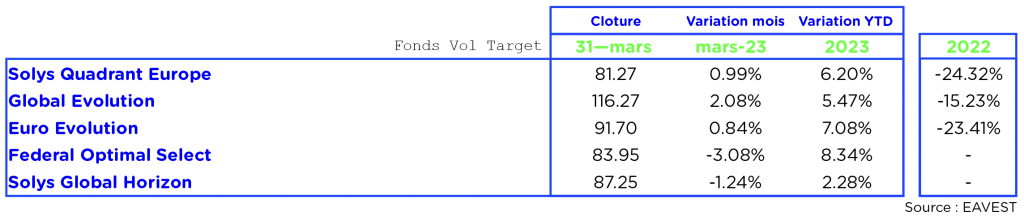

Les Fonds Vol Target

g

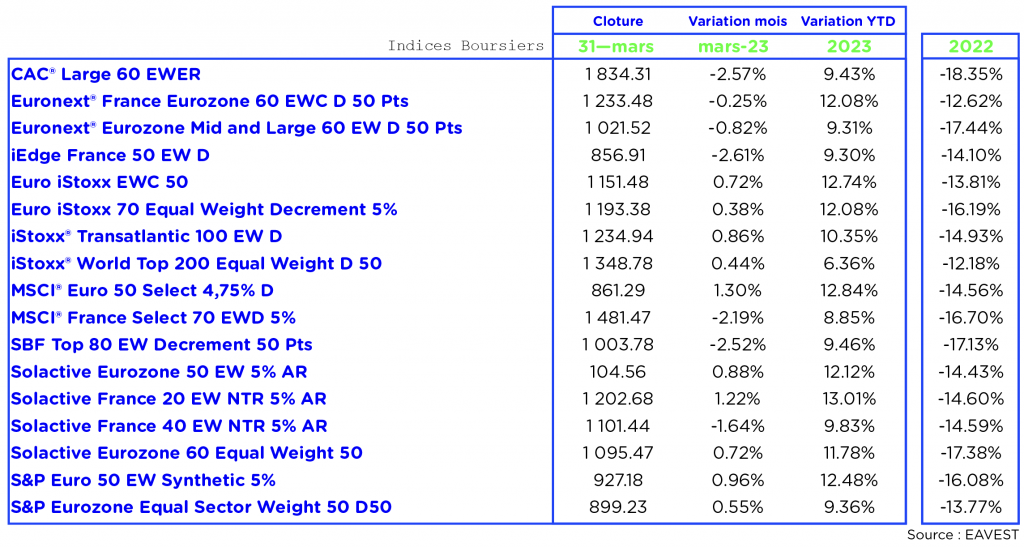

Les indices Sponsorisés

Parmi les indices sponsorisés, les valeurs sont en baisse avec une moyenne mensuelle des performances de -0.27%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

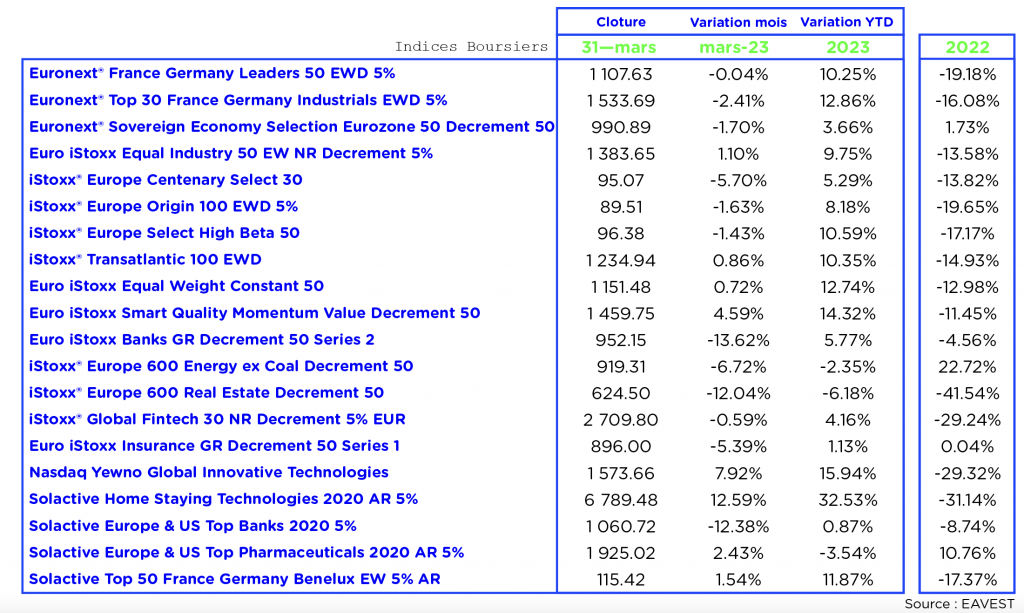

La catégorie des indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en baisse de -1.60%.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Après les secousses chez Deutsche Bank, l’AEMF s’intéresse au marché des CDS.

L’Autorité européenne des marchés financiers (AEMF), en collaboration avec les régulateurs nationaux, a récemment annoncé qu’elle examinait le marché des CDS (Credit Default Swap). Les CDS permettent de se couvrir contre le risque de défaut de paiement d’un émetteur. Cette décision fait suite à la récente volatilité des transactions, notamment chez Deutsche Bank. Cette volatilité importante a amené l’AEMF à se poser la question quant à la stabilité du système bancaire européen.

En effet, une transaction sur les CDS a particulièrement alerté les régulateurs de marché chez Deutsche Bank, qui est soupçonné d’avoir alimenté un mouvement de vente mondial vendredi dernier. En raison d’une forte hausse de son Credit Defaut Swap à cinq ans, l’action de la banque allemande a subi un recul important.

Andrea Enria, le président du conseil de surveillance de la Banque centrale européenne (BCE), a prédit un possible effondrement du marché des CDS dans le futur.

Les CDS étant souvent utilisés pour se couvrir contre le risque de défaut de paiement d’un émetteur, peuvent également être utilisés à des fins spéculatives. Dans certains cas, leurs transactions peuvent avoir des effets indésirables sur le marché, ce qui nécessite une surveillance étroite des régulateurs.

p

p

Cinq établissements bancaires accusés de fraude fiscale.

BNP Paribas, Exane, HSBC, Natixis et Société Générale ont fait l’objet de perquisitions dans le cadre d’une enquête pour fraude fiscale et blanchiment de fraude fiscale.

C’est la PNT (Parquet National Financier) qui a annoncé que des perquisitions avaient eu lieu mardi dans les bureaux des banques accusées à La Défense et à Paris.

En effet, selon le Parquet National Financier, la fraude pourrait être de 150 milliards d’euros en 20 ans en Europe. Les banques citées auraient permis à leurs clients étrangers d’échapper aux impôts sur les dividendes en utilisant le schéma de fraude ‘’CumCum’’. Le schéma ‘’CumCum’’ est utilisé par les actionnaires étranger. L’actionnaire en question transfère temporairement, autour de la date de versement du dividende, les actions qu’il détient à des établissements bancaires français. Cela dans le but d’éviter les impôts sur les dividendes puisque les banques françaises ne sont que peu taxées sur ces dividendes.

Sur l’affaire, sont positionnés 150 enquêteurs de Bercy, 16 magistrats français et 6 allemands.

p

p

La Banque du Japon achète 1 000 milliards de dollars d’obligations d’État nippones au cours de l’année fiscale.

Au cours de l’année fiscale, la Banque du Japon a acheté 1 000 milliards de dollars d’obligations d’État nippones, cela dans le but de contrer les critiques des investisseurs concernant sa politique de taux d’intérêt ‘’ultra-bas’’. La Boj a annoncé que les achats nets d’obligations d’État ont atteint un niveau record de 135 989 milliards de yens, soit près de deux fois le montant de l’année précédente. Pour défendre sa politique de plafonnement, la banque centrale a été contrainte d’effectuer des achats massifs d’obligations.

Cependant, les investisseurs s’attendent à ce que la politique de contrôle de la courbe des rendements de la BoJ soit modifiée en raison de l’inflation japonaise dépassant l’objectif fixé à 2% et la hausse des salaires des grandes entreprises.

En décembre, la Banque du Japon a accepté une plus grande fluctuation des rendements à dix ans, ce qui a renforcé les spéculations sur cette politique d’achat d’obligations.

De plus, la BoJ a augmenté le montant maximal de ses achats d’obligations d’État pour toutes les échéances au cours des trois prochains mois.

p

p