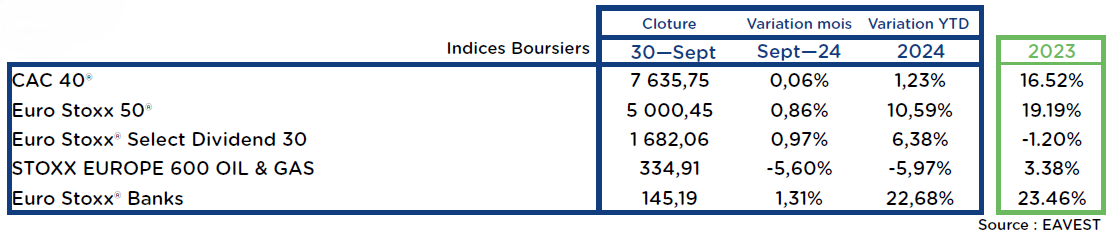

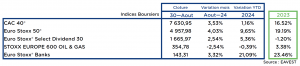

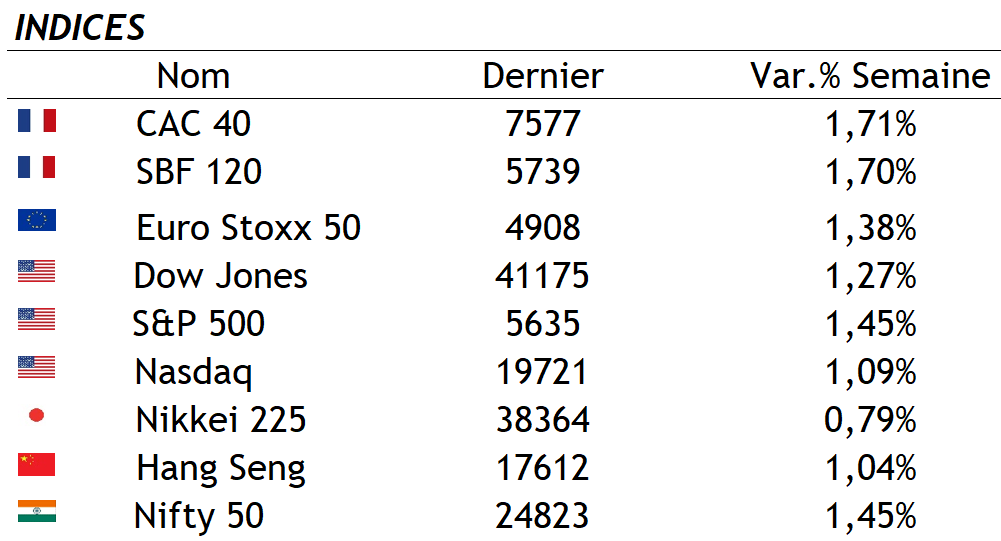

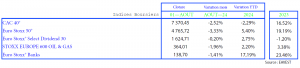

Résultat du mois de Septembre : un CAC 40 à 7 635,75 points au 30/09/2024, soit une hausse de 0,06% sur le mois

Retrouvez toutes les informations des indices sur leEAVESTPEDIA.

p

La volatilité

g

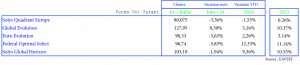

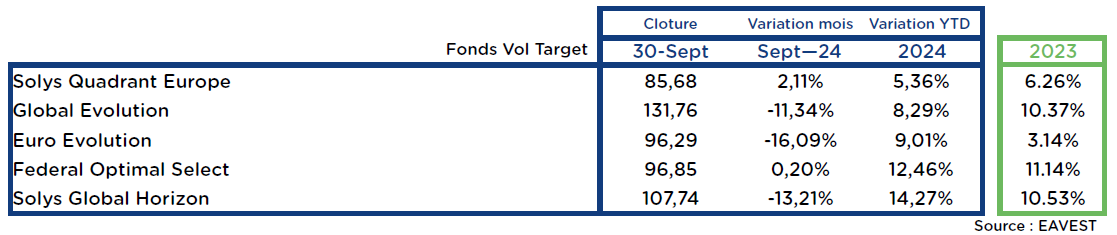

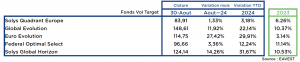

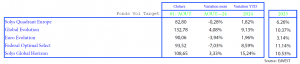

Les Fonds Vol Target

g

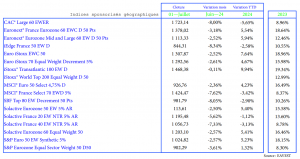

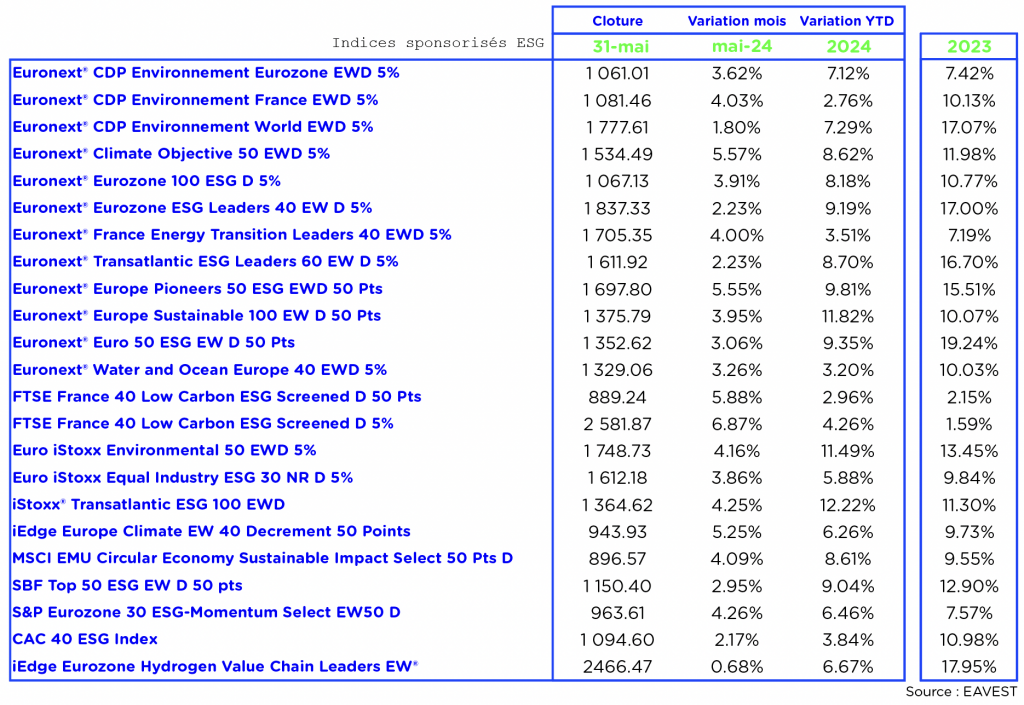

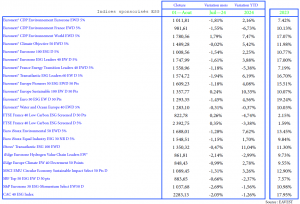

Les indices Sponsorisés

.

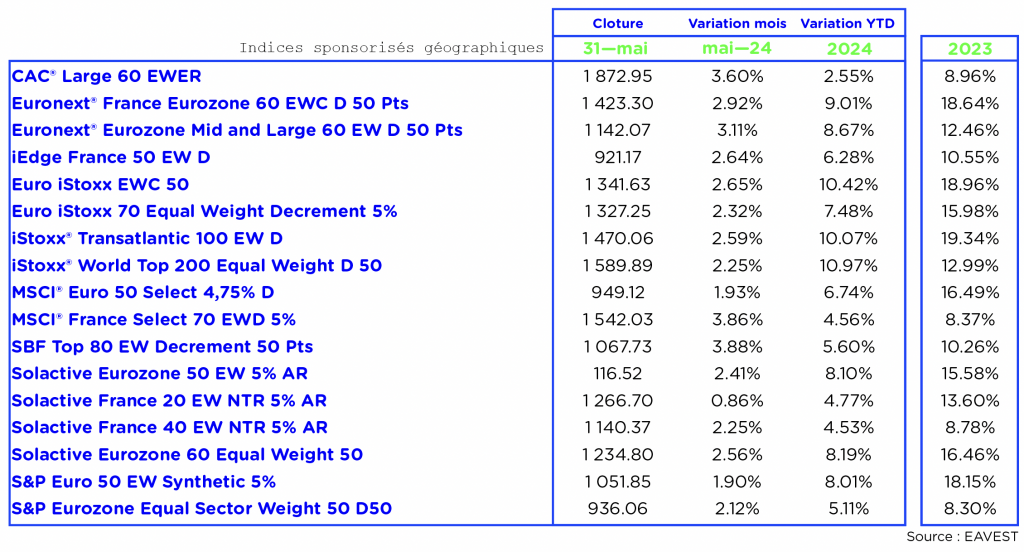

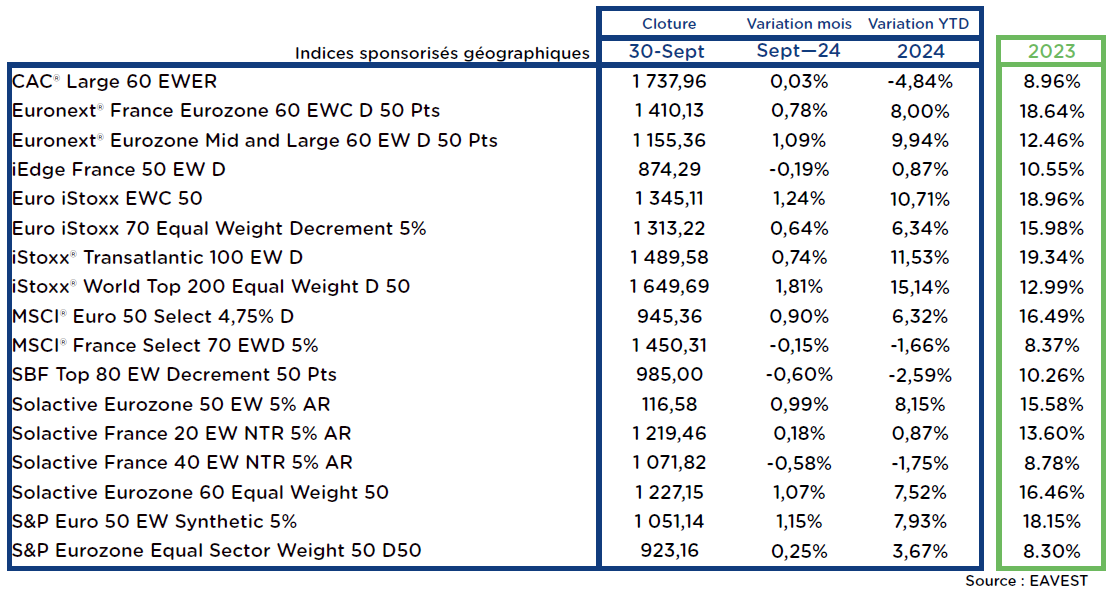

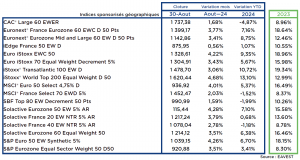

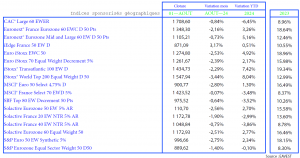

Indices sponsorisés géographiques

Parmi les indices sponsorisés géographiques, les valeurs sont en hausse avec une moyenne mensuelle des performances de 0,47 %.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

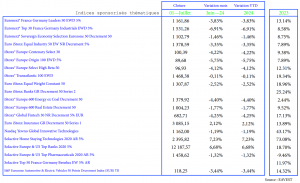

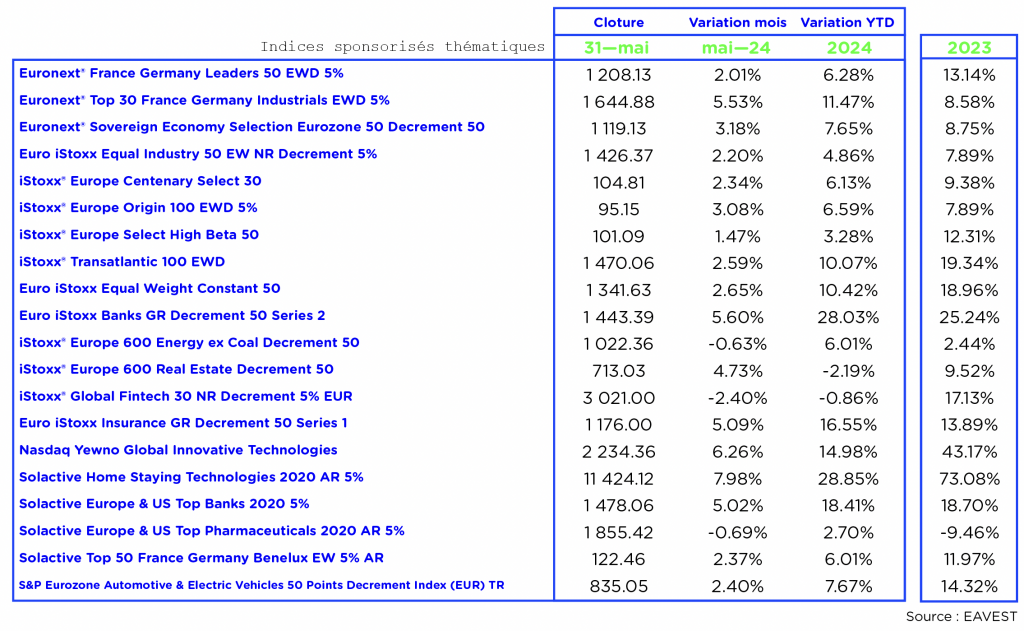

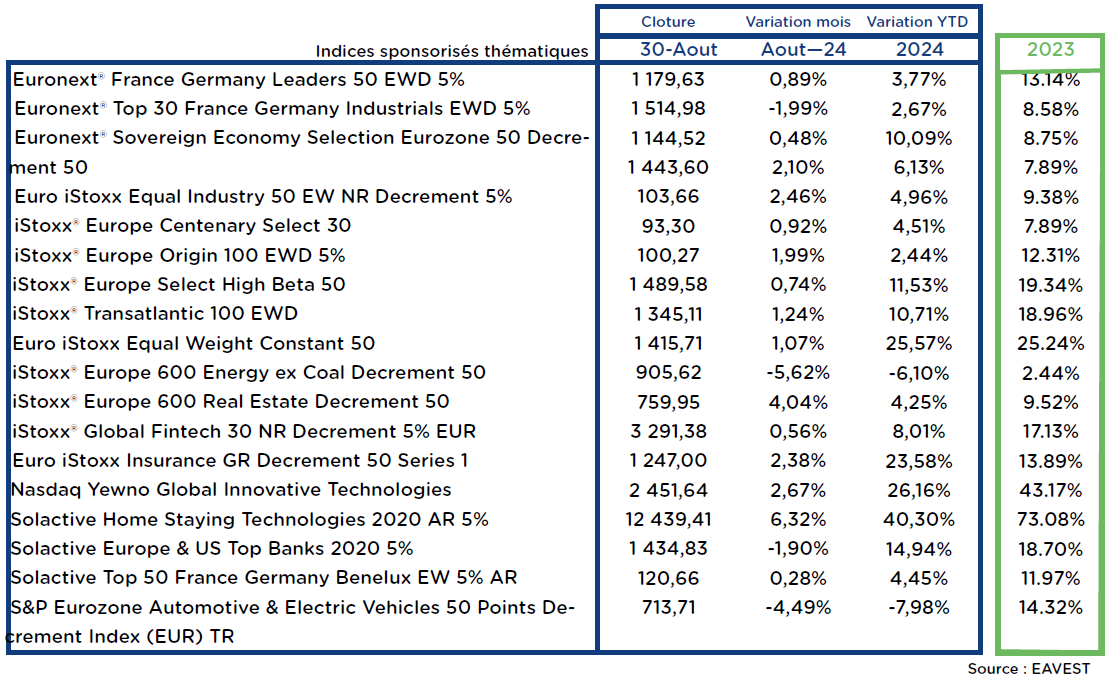

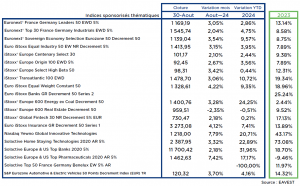

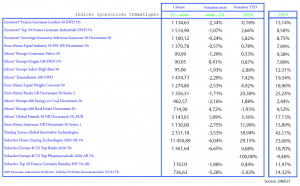

Indices sponsorisés « thématiques »

La catégorie des Indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en hausse de 0,74%.

Retrouvez toutes les informations des indices sur leEAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Hausse des taux d’intérêt par la BCE

En septembre 2024, la Banque centrale européenne (BCE) a décidé d’augmenter une nouvelle fois ses taux d’intérêt directeurs, portant le principal taux de refinancement à 4,50 %. Cette hausse de 25 points de base s’inscrit dans une politique monétaire visant à maîtriser l’inflation persistante dans la zone euro, qui dépassait toujours l’objectif de 2 %. Christine Lagarde, présidente de la BCE, a souligné que cette mesure était nécessaire pour éviter une spirale inflationniste, bien que cette décision ait soulevé des inquiétudes concernant ses effets sur la croissance économique. Les marchés boursiers européens ont réagi négativement, avec une baisse des indices majeurs tels que le DAX et le CAC 40, reflétant les craintes d’un ralentissement de l’activité économique. Les secteurs les plus touchés sont ceux qui dépendent de la consommation et de l’investissement, comme l’immobilier et l’industrie, tandis que les valeurs bancaires ont bénéficié de perspectives de marges de prêt plus élevées.

Ralentissement économique en Chine

En septembre 2024, la Chine a publié des données économiques qui ont confirmé un ralentissement marqué de son économie, notamment une baisse de la production industrielle et des ventes au détail. La deuxième plus grande économie du monde est confrontée à une combinaison de facteurs pesants, comme une crise de l’immobilier qui persiste, une baisse de la demande intérieure et internationale, et des tensions géopolitiques croissantes avec les États-Unis et l’Europe. Les marchés boursiers mondiaux ont réagi à cette annonce avec prudence, les investisseurs craignant un effet domino sur les autres économies, notamment les pays exportateurs de matières premières. Les entreprises ayant une forte exposition au marché chinois, comme les géants du luxe et les fabricants de semi-conducteurs, ont vu leurs actions chuter. Ce ralentissement pourrait aussi contraindre le gouvernement chinois à prendre des mesures de relance supplémentaires, telles que des baisses de taux ou des incitations fiscales.

IPO de Birkenstock aux États-Unis

En septembre 2024, Birkenstock, l’emblématique marque allemande de chaussures, a fait son entrée en bourse sur le marché américain. Valorisé à près de 10 milliards de dollars lors de son introduction, le fabricant de sandales a attiré l’attention des investisseurs en raison de sa forte croissance et de son association récente avec le film à succès «Barbie», qui a boosté sa notoriété auprès des jeunes consommateurs. Cette IPO intervient dans un contexte de reprise des introductions en bourse après plusieurs mois de calme relatif sur les marchés financiers, marqués par la volatilité et les incertitudes économiques. Birkenstock représente un pari attractif pour les investisseurs en quête de valeurs axées sur la consommation durable et les marques à forte identité. Son entrée réussie sur le marché boursier pourrait également encourager d’autres entreprises à suivre son exemple, profitant d’un regain de confiance sur les marchés actions américains.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

« But still try, for who knows what is possible? »

Michael FARADAY

né le 22 Septembre 1791.

LETTRE HEBDOMADAIRE – 22/09/2024

CETTE SEMAINE

Après l’effervescence suscitée par la décision de la Réserve fédérale américaine (Fed) la semaine dernière, cette semaine devrait être plus calme.

Les indices mondiaux des directeurs d’achat (PMI) lundi, un discours de Jerome Powell et les chiffres d’inflation en fin de semaine, sont les principaux événements économiques à suivre, tandis que les rapports sur les bénéfices sont encore peu nombreux.

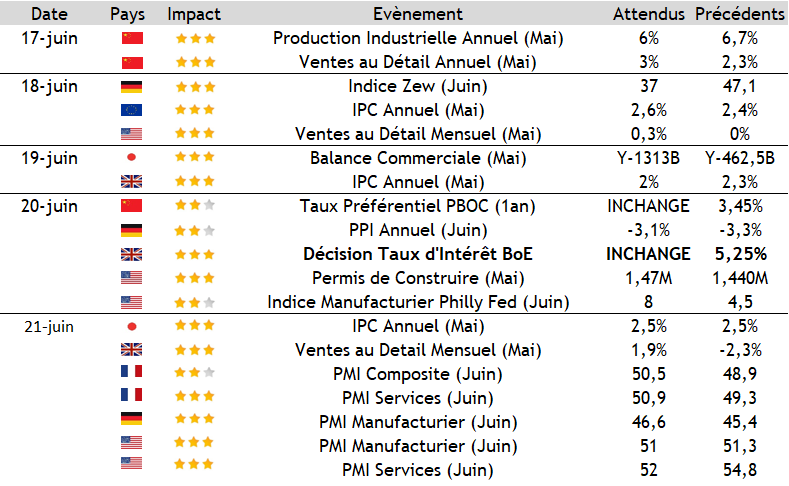

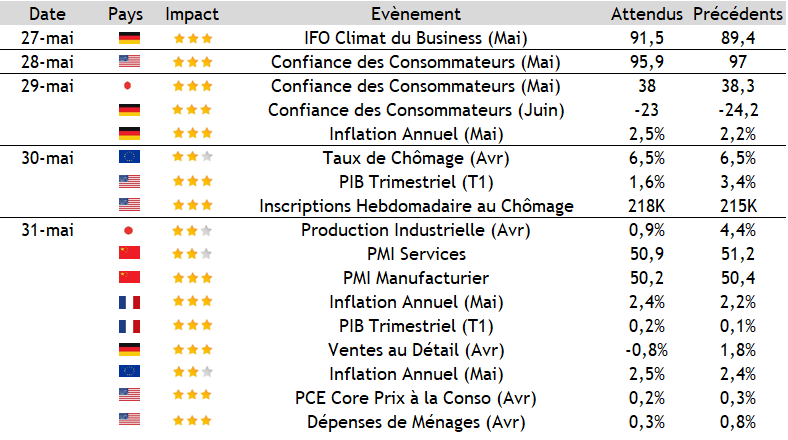

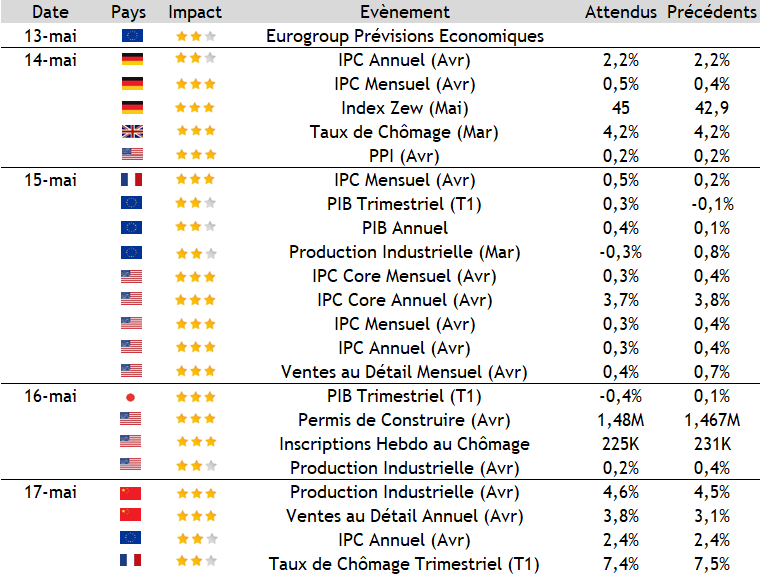

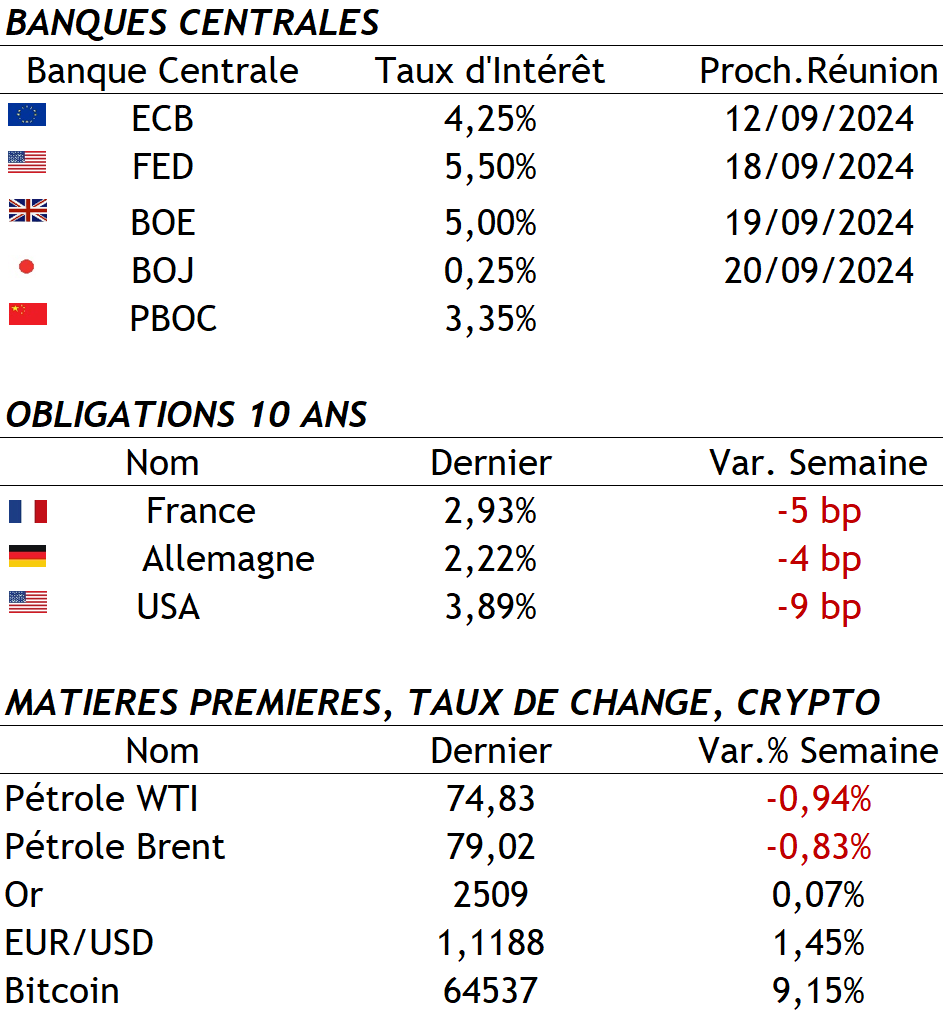

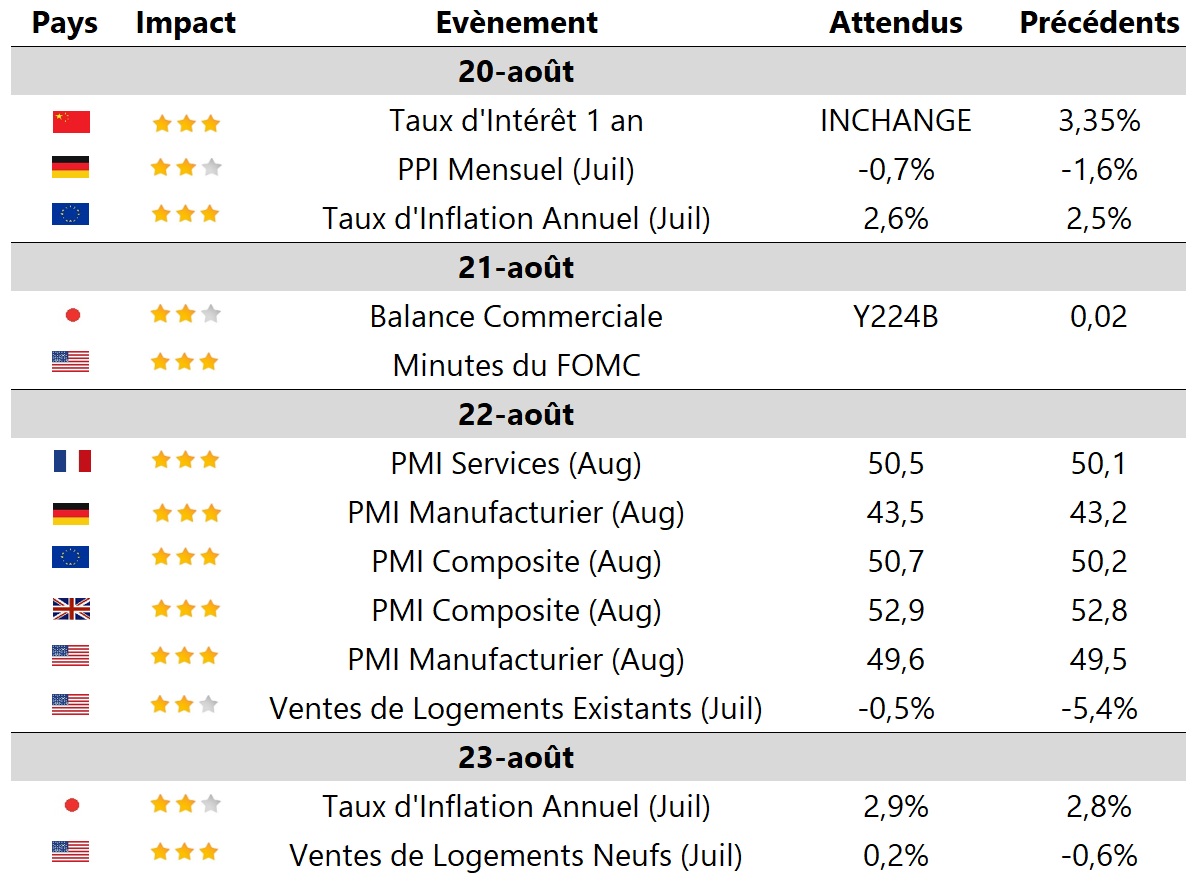

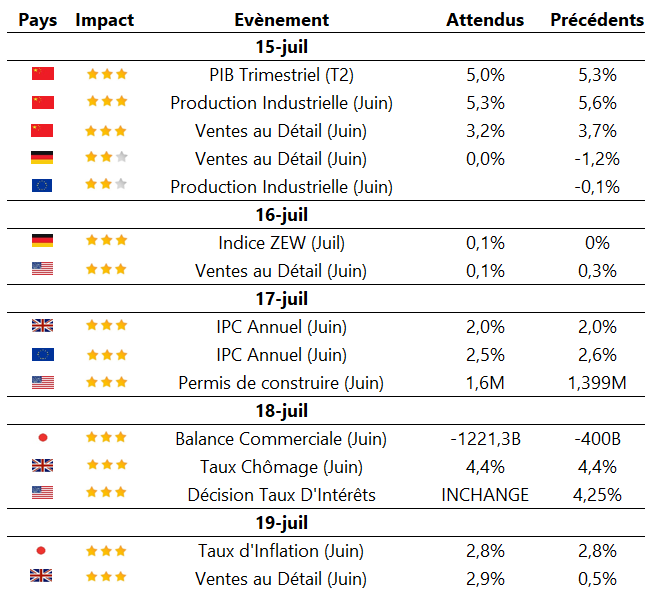

LES CHIFFRES ECONOMIQUES

LES NEWS

Amazon Amazon a demandé à ses employés de revenir au bureau cinq jours par semaine à partir du début de l’année prochaine, ce qui constitue l’une des mesures les plus strictes prises par les entreprises pour lutter contre le travail à distance, monnaie courante depuis la pandémie.

Intel

Coup dur pour le gouvernement d’Olaf Scholz, qui avait présenté ce projet de 30 milliards d’euros comme l’investissement étranger le plus important de l’histoire de l’Allemagne d’après-guerre. Intel fait une pause de deux ans sur les usines de puces prévues en Allemagne et en Pologne.

PME et TPE françaises La hausse moyenne des salaires dans les PME et TPE françaises atteindrait 2,1 % cette année, soit 0,5 point de moins que ce qui était anticipé en février. Les chefs d’entreprise revoient aussi à la baisse leurs investissements.

IA GAIIP BlackRock, Global Infrastructure Partners (GIP), Microsoft et MGX – fonds d’investissement des Émirats arabes unis – ont annoncé la création du Global AI Infrastructure Investment Partnership (GAIIP). Ils tablent sur un montant d’investissement potentiel total allant jusqu’à 100 milliards de dollars.

Northvolt L’usine de batteries subarctique de Northvolt, était censée symboliser la riposte verte de l’Europe face à la Chine et aux États-Unis. Au lieu de cela, la start-up suédoise peine à obtenir des fonds alors qu’elle tente d’augmenter la production de sa gigafactory.

OpenAI Des modèles « capables de raisonnement avancé ». o1-preview surpasse des modèles tels que GPT-4o dans de nombreux tests tandis que o1-mini, plus rapide, est conçu pour répondre aux questions en sciences, technologies, ingénierie et mathématiques.

Stellantis Accusant Stellantis de ne pas tenir ses promesses contractuelles, le président de l’UAW, Shawn Fain, a averti que plusieurs sections locales du syndicat préparaient le terrain pour des grèves qui pourraient entraîner la fermeture collective du constructeur automobile.

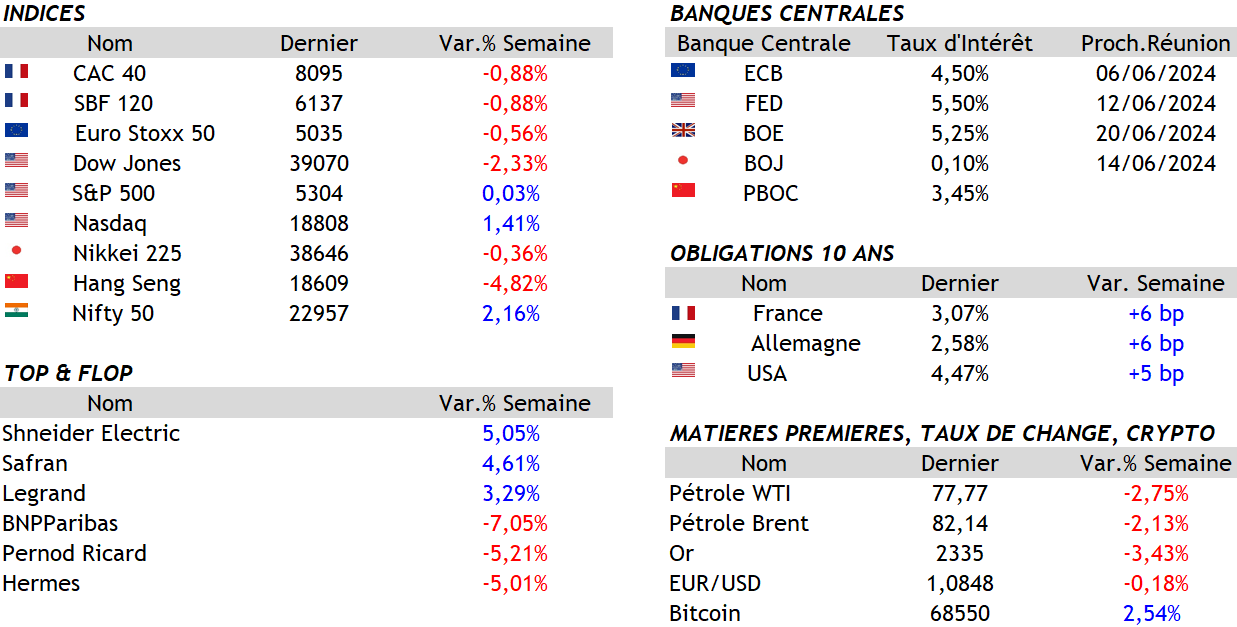

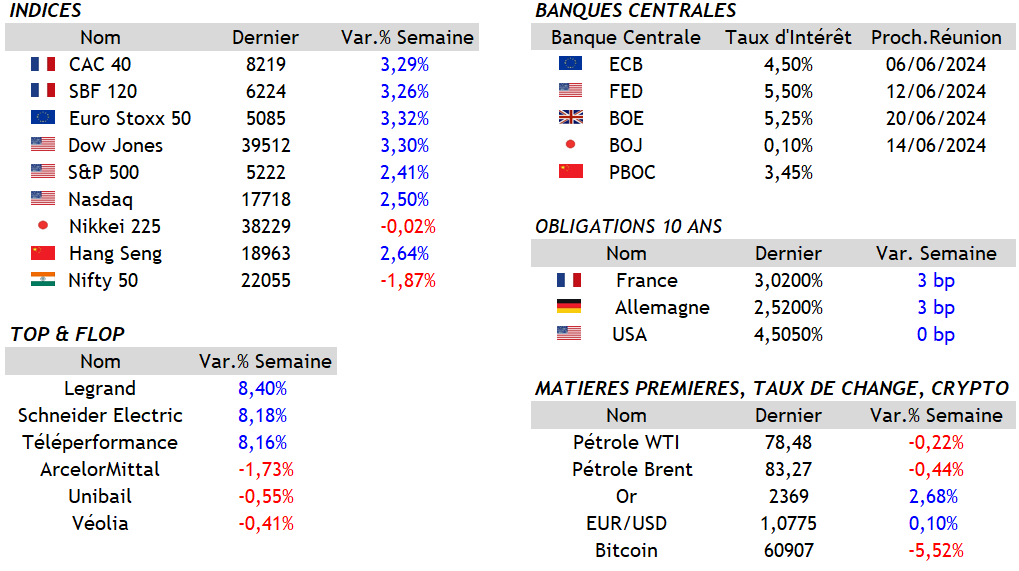

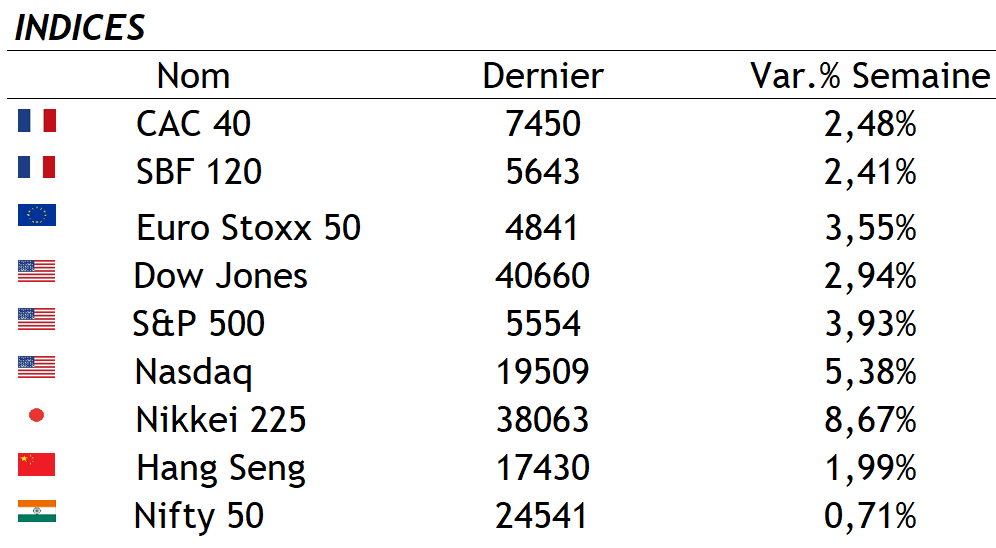

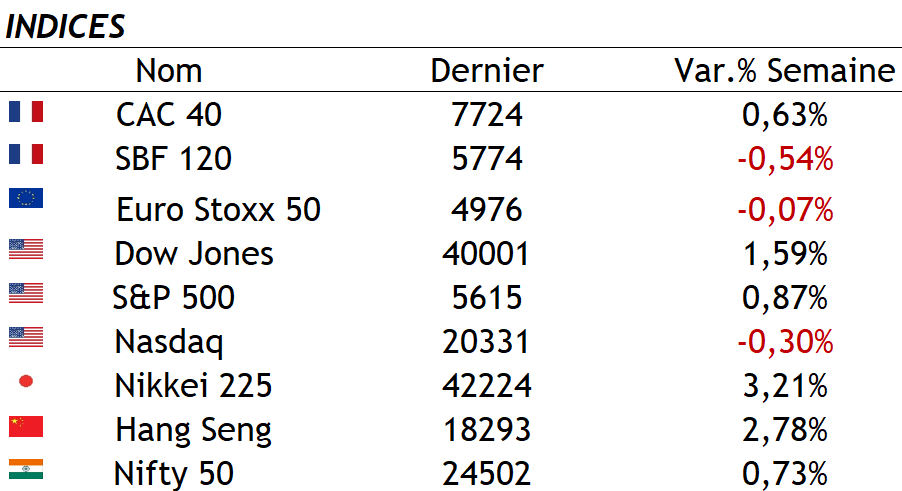

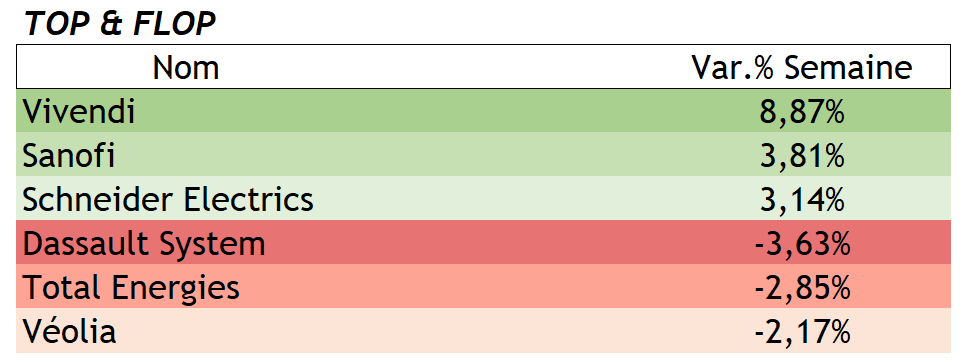

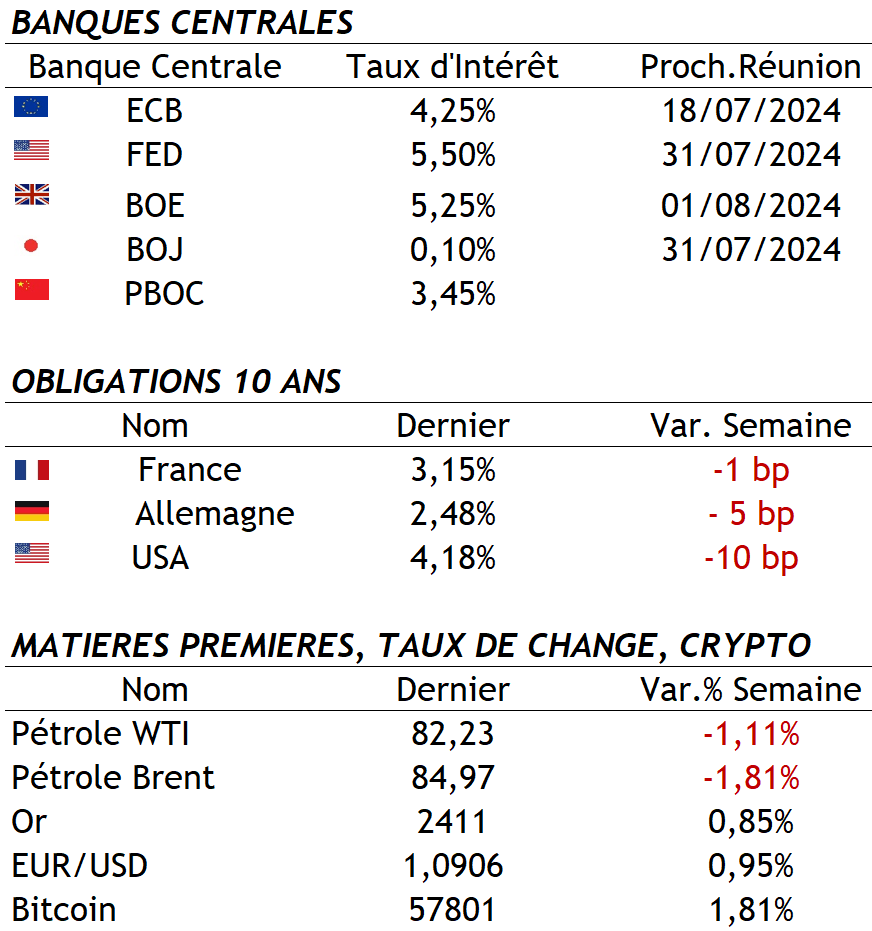

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : Le Secteur Européen de l’Electricité

L’électricité est essentielle au fonctionnement des sociétés et des économies modernes et son importance ne fait que croître à mesure que les technologies fonctionnant à l’électricité, telles que les véhicules électriques, les pompes à chaleur et l’IA, deviennent de plus en plus populaires.

La production souveraine d’électricité est cruciale pour l’Europe comme l’ont démontré les récents conflits Russie/Ukraine et Israël/Iran par proxys interposés.

De plus, c’est actuellement la plus grande source d’émissions de dioxyde de carbone (CO2) au monde. Les plans REPower EU et Net Zero Industry Act adoptés, respectivement en février 2023 et juin 2024, ont poussé le secteur Européen à l’expansion rapide des sources d’énergie renouvelables telles que l’énergie solaire et l’énergie éolienne.

L’électricité est essentielle au fonctionnement des sociétés et des économies modernes et son importance ne fait que croître à mesure que les technologies fonctionnant à l’électricité, telles que les véhicules électriques, les pompes à chaleur et l’IA, deviennent de plus en plus populaires.

La production souveraine d’électricité est cruciale pour l’Europe comme l’ont démontré les récents conflits Russie/Ukraine et Israël/Iran par proxys interposés.

De plus, c’est actuellement la plus grande source d’émissions de dioxyde de carbone (CO2) au monde. Les plans REPower EU et Net Zero Industry Act adoptés, respectivement en février 2023 et juin 2024, ont poussé le secteur Européen à l’expansion rapide des sources d’énergie renouvelables telles que l’énergie solaire et l’énergie éolienne.

De surcroit, si la demande d’électricité a été remarquablement stable au cours des deux dernières décennies, l’intensification du traitement dans les centres de données tirent la demande vers le haut de façon inattendue. Comme l’a résumé Mark Zuckerberg : « l’énergie, et non la puissance de calcul, sera le principal goulet d’étranglement pour les progrès de l’IA. »

Ainsi, en Irlande, les centres de données accaparent déjà plus de 22 % de l’électricité totale et ce pourcentage devrait passer à environ 33 % en l’espace de quelques années seulement.

L’utilisation des énergies renouvelables sera donc cruciale avec notamment des estimations en Europe de 850 milliards d’euros d’investissements répartis entre l’éolien et le solaire, 500 milliards pour le nucléaire et un minimum de 200 milliards pour la filière hydrogène.

Enfin, la nécessité de moderniser le réseau Européen qui est un des plus ancien au monde (45-50 ans) va accélérer de 80 à 100 % les investissements dans les réseaux électriques. Goldman Sachs estime à près de 800 milliards d’euros les dépenses dans le secteur du transport et de la distribution dans son ensemble. Quant aux investissements dans les réseaux électriques, ils atteindront près de 50 milliards d’euros d’ici la fin de la décennie.

Tout ceci, pourrait faire augmenter le taux de croissance annuel moyen du Bénéfice par Action (BPA) de +5 à +6 % au cours des cinq prochaines années pour les principaux acteurs du secteur des énergies renouvelables.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

« You don’t lead by pointing and telling

people some place to go.

You lead by going to

that place and making a case. »

Ken KESEY

né le 17 Septembre 1935.

LETTRE HEBDOMADAIRE – 15/09/2024

CETTE SEMAINE

La décision de la Réserve fédérale (Fed) de cette semaine est très attendue, d’autant plus que la probabilité d’une réduction de 50 points de base a augmenté à la mi-septembre. Une réduction de 25 points de base reste toutefois la plus probable. La Banque d’Angleterre (BoE) se réunira également, mais aucune baisse de taux n’est prévue.

L’indice des prix à la consommation britannique (CPI) et l’indice allemand ZEW seront également à surveiller.

Côté publication des bénéfices, FedEx, en tant qu’indicateur utile pour l’économie mondiale seront attendus.

LES CHIFFRES ECONOMIQUES

LES NEWS

Apple Apple a subi une défaite importante après que la plus haute juridiction de l’UE a statué que le fabricant de l’iPhone devait payer 13 milliards d’euros d’arriérés d’impôts, annulant ainsi une décision antérieure en faveur du groupe Big Tech.

Uranium Le directeur général de Kazatomprom a averti que la guerre de la Russie contre l’Ukraine rendait plus difficile pour le plus grand producteur d’uranium du monde de continuer à approvisionner l’Occident, car l’attraction gravitationnelle vers Moscou et Pékin se renforce.

Telecom Européen Mario Draghi, l’ancien président de la Banque centrale européenne milite pour un assouplissement des règles sur les acquisitions dans les télécoms. Son objectif: créer de véritables champions européens, disposant des ressources financières pour investir dans les infrastructures.

Sanofi Sanofi investi 500 millions d’euros dans une nouvelle usine modulaire ultra-moderne pour produire des vaccins de nouvelle génération près de Lyon

Défense Française L’armée française signe une première mondiale dans les communications spatiales. Grâce à une liaision laser stable entre un nano-satellite en orbite basse et une station au sol. Projet Keraunos en partenariat avec les start up de pointe : Cailabs et Unseenlabs.

OpenAI Valorisé 150 milliards de dollars, OpenAI s’apprête de nouveau à lever des fonds auprès de Microsoft, Apple et Nvidia et d’autres investisseurs. OpenAI aurait dépassé les 3,4 milliards de dollars de revenus annualisés, soit le double de ses prévisions de revenus fin 2023.

Marchés Actions Monde Août 2024 a été le pire mois pour les flux de fonds d’actions depuis la fin de l’année 2022. L’estimation montre une décollecte de -55 milliards de dollars au niveau mondial en utilisant les données Lipper des fonds à déclaration mensuelle.

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : Le Secteur Pharmaceutique Suisse

L’industrie pharmaceutique suisse occupe une place prépondérante sur la scène mondiale, disproportionnée par rapport à la taille du pays.

Ainsi, en 2023, la part de l’industrie pharmaceutique suisse dans le marché pharmaceutique mondial, c’est :

💵Environ 2-3% en termes de valeur ;

🛃Environ 11-12% des exportations pharmaceutiques mondiales ;

🏢Deux des plus grandes entreprises pharmaceutiques mondiales (Novartis et Roche) qui représentent environ 6,3% du marché pharmaceutique mondial ;

🧪Environ 5-6% des essais cliniques mondiaux ;

⚕️Environ 7% des brevets pharmaceutiques mondiaux ;

💡1ère au Global Innovation Index depuis plusieurs années consécutives ;

👥Environ 0,5% de l’emploi pharmaceutique mondial.

A la vue de sa place dans l’industrie pharmaceutique mondial, il est, donc, tout à fait logique que ce secteur soit LE moteur de l’économie suisse. Son importance économique se manifeste sous de multiples facettes :

👨💼🤝Plus de 30 000 nouveaux emplois et compte aujourd’hui plus de 50 000 collaboratrices et collaborateurs ;

💸Le principal secteur d’exportation avec des exportations d’une valeur de plus de 100 milliards de CHF et une part de près de 40% des exportations totales suisses ;

📈Une valeur ajoutée totale générée, qui s’élève à 74,5 milliards de CHF et une productivité cinq fois plus élevée que la moyenne de toute l’économie suisse.

🏦Responsable de plus de 40% de la croissance économique suisse.

Les entreprises qui dominent le secteur pharmaceutique suisse, basées pour la plupart dans les régions de Bâle, Zurich et Zoug ainsi que dans l’arc lémanique, sont : Roche, Novartis, Debiopharm et Lonza.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

« Ce qui embellit le désert,

c’est qu’il cache un puits quelque part. »

Frédéric MISTRAL

née le 8 Septembre 1904.

LETTRE HEBDOMADAIRE – 08/09/2024

CETTE SEMAINE

Les événements de cette semaine se déroulent dans l’ombre du rapport sur l’emploi de la semaine précédente et de la décision sur les taux de la Réserve fédérale (Fed) de la semaine prochaine. L’indice des prix à la consommation (IPC) américain constitue un intermède entre les deux, bien que l’on puisse affirmer que l’inflation ne soit pas vraiment l’événement principal maintenant que la Fed a signalé qu’elle se concentrait sur le marché de l’emploi.

La Banque centrale européenne (BCE) devrait également réduire ses taux cette semaine.

Compte tenu de l’importance primordiale accordée à la situation macroéconomique, le fait que le calendrier des actions soit si peu chargé est un soulagement.

LES CHIFFRES ECONOMIQUES

LES NEWS

VW

Pour la première fois en 87 ans d’ existence que VW envisage de licencier des employés en Allemagne. Les marges operationnelles sont au plus bas (tombée à 2,3 % au premier semestre 2024, contre 3,8 % l’an dernier) , et les concurrents chinois arrivent en Europe.

Intel

Le CEO d’Intel, Pat Gelsinger, devrait présenter dans le courant du mois, un plan visant à supprimer les activités inutiles et à réorganiser les dépenses d’investissement, afin de tenter de redonner de la vigueur au fabricant de puces, autrefois dominant sur le secteur.

Hydrogène

Le gouvernement américain vient d’annoncer le lancement d’un appel à projets pour développer la filière hydrogène. Assorti d’une enveloppe de 60 millions de dollars, cette démarche cible le déploiement d’infrastructures sur les routes, mais aussi dans les ports.

Alstom

Après CAF, le monopole d’Alstom est à nouveau légèrement bousculé par le contrat signé entre le loueur Alpha Trains et Siemens, qui prévoit la livraison à partir de fin 2026 de 35 locomotives électriques Vectron pour le marché français.

EDF

Même si l’EPR de Flamanville ne sera pas connecté au réseau fin septembre comme prévu, EDF annoncé le 2 septembre une révision à la hausse de ses prévisions de production électronucléaire pour 2024.

Forvia & Ubisoft

Les actions de l’équipementier automobile Forvia et de l’éditeur de jeux vidéo Ubisoft seront évincées de l’indice Stoxx Europe 600 le 23 septembre prochain à l’ouverture des marchés, a annoncé lundi soir ISS Stoxx, filiale de l’opérateur boursier Deutsche Börse.

Marchés Actions US

Faiblesse des données économiques et commentaires prudents des banquiers centraux, font chuter le S&P 500 de 1,7 % vendredi, portant sa perte hebdomadaire à 4,2 % – sa pire chute hebdomadaire depuis mars 2023.

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Impact des nouvelles directives de l’ESMA

L’Autorité européenne des marchés financiers (ESMA) a introduit des lignes directrices strictes sur l’utilisation de la terminologie ESG et de durabilité dans les noms de fonds pour lutter contre l’écoblanchiment. Ces règles pourraient exclure environ 11 % des entités notées, représentant 154 milliards de dollars d’obligations labellisées, principalement dans les secteurs à fortes émissions. Ces directives imposent que les fonds respectent un seuil d’alignement de 80 % avec des caractéristiques environnementales et sociales spécifiques ou des objectifs de développement durable. Cependant, ces restrictions pourraient limiter les flux de capitaux vers des secteurs cruciaux pour la transition verte, suscitant des critiques de la part d’organisations telles que l’International Capital Market Association (ICMA), qui plaide pour une plus grande flexibilité dans l’application des critères d’exclusion pour soutenir le financement de la transition écologique

Initiatives ESG d’Euronext

Euronext, la principale infrastructure de marché paneuropéenne, a lancé de nouvelles initiatives ESG et créé une fondation dédiée pour promouvoir la finance durable. Cela inclut des services de formation pour les entreprises et des produits innovants comme l’indice «Euronext Biodiversity Enablers», qui mesure l’impact positif des entreprises sur la biodiversité. Euronext a également organisé sa première «Euronext Sustainability Week» pour sensibiliser les investisseurs et entreprises à travers des conférences, ateliers et webinaires. Cette stratégie vise à démocratiser l’accès à des données ESG fiables et à favoriser l’investissement durable.

Investissements records dans les technologies de carbone et d’émissions

En 2024, le secteur des technologies axées sur la réduction des émissions de carbone a attiré 17,7 milliards de dollars d’investissements en capital-risque, marquant un record dans ce domaine. Ces investissements se sont concentrés sur des technologies innovantes telles que la capture directe du carbone dans l’air, le captage du carbone à partir de sources ponctuelles, et l’utilisation du carbone pour produire des matériaux de construction, des produits chimiques, et des carburants. Les entreprises de recyclage de batteries au lithium ont notamment reçu une part importante de ce financement. Ce développement montre une confiance croissante des investisseurs dans les technologies de réduction des émissions pour lutter contre le changement climatique

p

Les indices sponsorisés ESG sont en hausse sur le mois d’Aout avec une moyenne des performances de 2,63%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

LES CHIFFRES DU MOIS

g

Les indices boursiers

Résultat du mois d’Aout : un CAC 40 à 7 630,95 points au 30/08/2024, soit une hausse de 3,53% sur le mois.

Retrouvez toutes les informations des indices sur leEAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

Les indices Sponsorisés

.

Indices sponsorisés géographiques

Parmi les indices sponsorisés géographiques, les valeurs sont en hausse avec une moyenne mensuelle des performances de 2,73 %.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Indices sponsorisés « thématiques »

La catégorie des Indices sponsorisés « thématiques » affiche une performance moyenne mensuelle en hausse de 3.03%.

Retrouvez toutes les informations des indices sur leEAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Résultats de Nvidia et impact sur le marché

En août, Nvidia a publié ses résultats financiers pour le deuxième trimestre, après avoir enregistré des revenus records de 28 milliards de dollars au premier trimestre 2024. Les investisseurs et analystes ont observé de près ces résultats, car Nvidia est un acteur majeur dans le secteur des puces électroniques, utilisées notamment dans le domaine de l’intelligence artificielle (IA).

Une performance positive de Nvidia est souvent perçue comme un indicateur de la croissance continue de la demande pour l’IA et des technologies associées.

Ces résultats ont aussi un impact indirect sur certaines cryptomonnaies liées à l’IA, comme SingularityNET (AGIX), qui subissent des fluctuations de valeur en fonction de l’intérêt général pour l’IA.

Inflation et données économiques aux États-Unis et en Europe

Fin août, des chiffres clés sur l’inflation et la croissance économique ont été publiés, attirant l’attention des marchés financiers. En Europe, l’Allemagne et la zone euro ont révélé les chiffres de l’inflation pour le mois d’août, tandis que la première estimation de l’inflation française et les statistiques de l’emploi ont été annoncées. Ces données ont été scrutées par les investisseurs pour comprendre l’orientation économique de la région. Aux États-Unis, la deuxième estimation du PIB du deuxième trimestre a été publiée, ce qui est crucial à un moment où la Fed évalue la nécessité d’une nouvelle baisse des taux d’intérêt pour soutenir la croissance. La BCE pourrait également envisager des actions similaires en fonction des données européennes.

Le Japon entre en récession et perd sa place de troisième économie mondiale au profit de l’Allemagne

L’affaiblissement du yen a été un facteur déterminant dans le recul du Japon à la quatrième place. L’économie japonaise est désormais la quatrième du monde après s’être contractée au dernier trimestre 2023 et être passée derrière l’Allemagne. Le gouvernement a indiqué que l’économie s’était contractée à un taux annuel de 0,4 % entre octobre et décembre, selon les données du Bureau du Cabinet sur le PIB réel, bien qu’elle ait progressé de 1,9 % sur l’ensemble de l’année 2023. Elle s’est contractée de 2,9 % entre juillet et septembre. Deux trimestres consécutifs de contraction sont considérés comme un indicateur de récession technique. L’économie japonaise était la deuxième plus importante jusqu’en 2010, date à laquelle elle a été dépassée par celle de la Chine. L’année dernière, le PIB nominal du Japon s’est élevé à 4 200 milliards de dollars (3 912 510 000 euros), tandis que celui de l’Allemagne a atteint 4 400 milliards de dollars (4 098 820 000 euros), ou 4 500 milliards de dollars (4 191 975 000 euros), selon la conversion des monnaies.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

« The road to success

is always

under construction. »

Lily TOMLIN,

née le 1er Septembre 1939.

LETTRE HEBDOMADAIRE – 01/09/2024

CETTE SEMAINE

La semaine commence tranquillement, les États-Unis étant en vacances pour la fête du travail.

Toutefois, les indices des directeurs d’achat (PMI) américains, chinois et européens, puis les données mensuelles sur l’emploi aux États-Unis permettront aux investisseurs de suivre de près l’évolution de la situation.

Les chiffres de l’emploi du mois dernier ont contribué à faire naître des craintes de récession aux États-Unis, et les chiffres de cette semaine seront donc d’une importance capitale pour le marché.

LES CHIFFRES ECONOMIQUES

LES NEWS

Technip Energies

Technip Energies va concevoir la plus grande unité de production d’hydrogène du Royaume-Uni, à Teesside, pour le compte de BP. Le site devrait permettre de remplir plus de 10% des objectifs de production du pays en 2030.

EX9 : avion décarboné

La start-up néerlandaise Elysian affiche sa volonté de développer un avion de 90 places tout-électrique, qui entrerait en service en 2033. Un projet très ambitieux qui ne repose pour autant pas sur des ruptures technologiques.

Eli Lilly

Eli Lilly a mis sur le marché une nouvelle version de son médicament phare pour la perte de poids, le Zepbound, pour environ la moitié du prix du stylo injectable original, alors que la bataille avec Novo Nordisk pour augmenter la production de ce médicament extrêmement populaire s’intensifie.

Warren Buffet

Berkshire Hathaway est devenue le premier groupe en dehors du secteur technologique – à atteindre une valorisation de 1000 milliard de dollars. Seules les « 7 Magnifiques » – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla – ont franchi la barre des mille milliards de dollars.

Ford

Pernod Ricard a publié un chiffre d’affaires annuel en légère baisse (-1,0%), conforme au consensus et à ses propres prévisions. Baisse de 12% en Chine, mais croissance solide dans certaines régions clés comme l’Inde, où les ventes ont grimpé de 6%.

Dassault Aviation

Dassault dépasse le cap des 500 commandes de Rafale, dont plus de moitié à l’export, un record ! L’industriel passera dès 2025 à une cadence de trois appareils assemblés par mois La France, avec les USA, sera le seul pays au monde capable de produire des avions de chasse à cette cadence.

Chine

La monnaie chinoise a atteint son plus haut niveau depuis 14 mois face au dollar, alors que l’objectif de croissance de 5 % de la Chine ne sera pas atteint d’après UBS, JPMorgan et Nomura. L’effondrement de l’immobilier a entraîné une baisse de la consommation et de la richesse des ménages.

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

La politique monétaire, souvent perçue comme un domaine réservé aux économistes et aux banquiers centraux, a un impact direct sur les marchés financiers et, par conséquent, sur les portefeuilles des investisseurs. Comprendre les mécanismes et les décisions de politique monétaire est crucial pour naviguer dans un environnement financier en constante évolution. Cet article explore comment les décisions de politique monétaire influencent les marchés financiers et comment les investisseurs peuvent s’y préparer pour en tirer parti.

Comprendre la politique monétaire

La politique monétaire est l’ensemble des actions entreprises par une banque centrale, comme la Banque Centrale Européenne (BCE) ou la Réserve Fédérale des États-Unis (Fed), pour gérer l’offre de monnaie et les taux d’intérêt. Ces actions ont pour but de contrôler l’inflation, de stabiliser la monnaie nationale et de promouvoir la croissance économique.

Les principaux outils de la politique monétaire incluent :

Les taux d’intérêt directeurs :

La modification de ces taux influence le coût du crédit pour les banques et, par extension, pour les entreprises et les consommateurs.

Les opérations d’open market :

L’achat ou la vente de titres d’État pour ajuster la quantité de monnaie en circulation.

Les réserves obligatoires :

Le pourcentage des dépôts que les banques doivent conserver en réserve, influençant ainsi leur capacité à prêter.

L’Impact de la Politique monétaire sur les marchés financiers

Les décisions de politique monétaire ont un effet immédiat sur les marchés financiers pour plusieurs raisons :

Augmentation des coûts d’emprunt :

Les hausses des taux d’intérêt rendent les emprunts plus coûteux pour les entreprises, ce qui peut réduire leur rentabilité, surtout pour celles dépendant fortement du financement par emprunt.

Une réduction des bénéfices peut entraîner une baisse de la valorisation des actions.

Réduction des dépenses de consommation :

Des taux d’intérêt plus élevés augmentent les coûts des hypothèques, des prêts automobiles, et des cartes de crédit, réduisant ainsi le revenu disponible des consommateurs.

Cette réduction des dépenses peut affecter négativement les revenus des entreprises, en particulier dans les secteurs de la vente au détail et des biens de consommation.

Des investissements alternatifs plus attractifs :

Avec des taux d’intérêt plus élevés, les obligations et les comptes d’épargne deviennent plus attrayants, incitant les investisseurs à transférer leurs fonds des actions vers ces options plus sûres.

Cela peut réduire la demande pour les actions et affecter leur valorisation.

Valorisation des flux de trésorerie actualisés :

Les investisseurs qui utilisent des modèles d’actualisation des flux de trésorerie voient la valeur actuelle des flux de trésorerie futurs diminuer avec la hausse des taux d’intérêt, ce qui peut entraîner une baisse des valorisations des actions.

Ralentissement économique :

Les banques centrales augmentent souvent les taux d’intérêt pour ralentir une économie en surchauffe ou combattre l’inflation.

Ce ralentissement intentionnel peut impacter négativement les bénéfices des entreprises et les cours des actions.

Effets de change :

Des taux d’intérêt plus élevés peuvent renforcer la monnaie nationale, rendant les exportations plus coûteuses et réduisant la valeur des bénéfices réalisés à l’étranger.

Inversement, une politique monétaire accommodante avec des taux bas peut affaiblir une monnaie, influençant les entreprises exportatrices et les marchés émergents.

Pression sur les valeurs de croissance :

Les valeurs de croissance, souvent évaluées sur la base du potentiel de gains futurs, sont particulièrement sensibles aux hausses de taux d’intérêt.

Des taux plus élevés réduisent la valeur actuelle des bénéfices futurs, affectant ainsi les valorisations de ces actions.

Effets sur les obligations :

Les taux d’intérêt et les prix des obligations évoluent dans des directions opposées. Une hausse des taux rend les obligations existantes moins attractives, ce qui fait baisser leur prix et peut entraîner des pertes potentielles pour les investisseurs en obligations.

Sentiment du marché :

Les annonces de politique monétaire peuvent influencer fortement le sentiment du marché. Une surprise ou une anticipation dans ces annonces, comme une hausse inattendue des taux, peut provoquer des mouvements brusques des prix des actifs, notamment une correction sur les marchés actions.

Comment les investisseurs peuvent ils se préparer ?

Surveiller les Indicateurs Économiques :

Avant chaque réunion de politique monétaire, les investisseurs devraient prêter attention aux indicateurs économiques tels que l’inflation, le taux de chômage et les chiffres de la croissance. Ces données aident à prévoir les décisions des banques centrales.

Diversifier les Portefeuilles :

La diversification permet de réduire les risques liés aux variations de la politique monétaire. Par exemple, un mélange d’actions, d’obligations, et de devises peut offrir une protection contre les différentes réactions du marché.

Être Réactif aux Annonces :

Les investisseurs doivent être prêts à ajuster leurs portefeuilles en réponse aux annonces de politique monétaire. Cela peut inclure la modification des allocations d’actifs ou la révision des stratégies d’investissement à court terme.

Adopter une Vision à Long Terme :

Bien que les décisions de politique monétaire puissent provoquer des fluctuations à court terme, les investisseurs doivent garder une perspective à long terme. La panique peut conduire à des décisions impulsives et souvent coûteuses.

Conclusion

Il est important de noter que l’impact des changements de taux d’intérêt peut varier en fonction du secteur, des fondamentaux de chaque entreprise et des conditions économiques générales. Certains secteurs, comme les valeurs financières, peuvent en fait bénéficier d’une hausse des taux d’intérêt. En outre, si les hausses de taux sont progressives et s’accompagnent d’une forte croissance économique, l’impact négatif sur les actions peut être atténué.

« The day you stop learning is the day you begin decaying. »

Frederick FORSYTH,

né le 25 août 1938.

LETTRE HEBDOMADAIRE – 25/08/2024

CETTE SEMAINE

Une semaine de données de second ordre comprendra néanmoins le rapport Ifo sur l’économie allemande, l’inflation en Australie, et dans la zone euro, ainsi que l’indice des prix des dépenses de consommation personnelle (PCE) aux États-Unis, la jauge d’inflation préférée de la Réserve fédérale (Fed).

Les nouvelles concernant les entreprises se focaliseront sur les résultats de NVidia et Salesforce aux US, ceux de BHP au Royaume-Uni et ceux d’Eiffage en France.

LES CHIFFRES ECONOMIQUES

LES NEWS

7-Eleven

7-Eleven reçoit la plus importante offre de rachat étrangère jamais formulée au Japon. La capitalisation boursière de Seven & prend 23 % pour atteindre 39 milliards de dollars après la proposition de son rival canadien Couche-Tard.

Tesla

La Commission européenne a déclaré que les Teslas fabriquées en Chine pourraient être soumises à un prélèvement supplémentaire de 9 % en plus des droits de douane existants de 10 % appliqués à toutes les voitures fabriquées à l’étranger.

Secteur Hôtelier Paris

Après un mois de juin et un début de juillet médiocres, le secteur hôtelier parisien a compensé pendant les Jeux, avec des taux d’occupation atteignant 84 % dans le centre-ville, soit 10 points de pourcentage de plus qu’il y a un an.

Energie Solaire

L’Australie approuve le projet SunCable, le plus grand projet d’énergie solaire jamais conçu. Il s’étend sur 12 000 hectares et combine des technologies solaires, éoliennes et de stockage d’énergie pour fournir une puissance de 12 gigawatts (GW). Un câble sous-marin de 4 200 km qui acheminera l’énergie verte à travers les océans vers Singapour.

Ford

« Réduire les coûts, améliorer la rentabilité ». Confronté à la baisse de la demande pour le VE, Ford a annoncé la révision de sa stratégie en pariant plutôt sur les modèles hybrides et ses avantages compétitifs. Le titre Ford prend un peu plus de 2%.

Nestlé

A la suite d’une période de sous-performance qui a affecté le cours de l’action et différents scandales touchant Nestlé, Mark Schneider, directeur général, a démissionné après huit ans à la tête de l’entreprise.

USD Index DXY

L’indice Dollar (DXY) retrouve les plus bas de juillet 2023 suite aux anticipations de baisse des taux d’intérêt de la Fed. Cet indice mesure la performance du dollar américain par rapport à un panier de devises (EUR 57% – JPY 13.6% – GBP 11.9% – CAD 9.1% SEK 4.2% – CHF – 3.6%)

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

« Les idées ne viennent pas de l’air.

Elles viennent de ce que vous avez vécu,

de ce que vous avez vu,

de ce que vous avez observé. »

Robert REDFORD,

né le 18 août 1936.

LETTRE HEBDOMADAIRE – 18/08/2024

CETTE SEMAINE

Les minutes des banques de la Réserve fédérale (Fed) et les indices PMI rapides sont les principaux événements du calendrier économique de cette semaine, mais les investisseurs seront probablement plus intéressés par le rassemblement des banquiers centraux du monde entier à Jackson Hole.

La volatilité récente s’est remarquablement atténuée, mais les investisseurs restent attentifs quant aux perspectives de l’économie. Les nouvelles concernant les entreprises sont peu nombreuses, la plupart des grandes sociétés européennes et américaines ayant publié leurs résultats pour l’instant.

LES CHIFFRES ECONOMIQUES

LES NEWS

Starbucks

Brain NICOLL, considéré comme le Lebron James de l’industrie alimentaire, quitte Chipotles et est nommé CEO de Starbucks. A sa nomination, l’action Starbucks gagne 22% et celle de Chipotles perd 14% !

Mars

Mars, le géant de la confiserie, de l’alimentation et des produits pour animaux, a conclu un accord pour acquérir Kellanova, le fabricant de Pringles et de Pop-Tarts, à une valeur de plus de 36 milliards de dollars.

Union Bancaire Suisse

UBS a annoncé mercredi un bénéfice net de 1,1 milliard de dollars pour le trimestre clos fin juin, soit ledouble de ce qu’attendaient les analystes, grâce à la bonne performance de sa banque d’investissement et à l’intégration plus poussée de Credit Suisse.

Pétrole

L’Agence internationale de l’énergie (AIE) a maintenu mardi 13 août sa prévision de croissance de la demande enpétrole mondiale sur l’année 2024, mais l’a revue à la baisse pour 2025, évoquant le ralentissement de la demande chinoise.

Saint Gobain

Saint-Gobain a annoncé jeudi avoir conclu un accord pour acquérir le mexicain Ovniver Group pour 815millions de dollars. Saint Gobain accroit ainsi, sa position dans la chimie de la construction, et portera post acquisition son chiffre d’affaires total dans ce secteur à 6,5 milliards d’euros dans 76 pays.

Boeing

Le gouvernement polonais a annoncé avoir signé un contrat de 10 milliards de dollars avec le constructeur américain Boeing pour l’achat de 96 hélicoptères de combat. L’européen Airbus Helicopters est ainsi écarté une deuxième fois des programmes militaires en Pologne.

Taux de Change & Gold

« Tout est-il rentré dans l’ordre » ? Depuis le 7 aout, le JPY s’est affaibli de plus 5% contre USD et EUR, et le CHF valeur refuge acheté au moment du « crash », s’est déprécié de plus de 3%. L’or quant à lui touche un plus haut historique au dessus de 2500$ en anticipation de baisses de taux de la FED.

Géopolitique

🇺🇦 Incursion éclair de l’Ukraine en Russie. Kiev affirme contrôler 82 localités et 1150 km² dans la région russe de Koursk.

🇸🇬 Le premier ministre Singapourien, M. Wong a prévenu que « les tensions entre les États-Unis et la Chine continuent de s’aggraver…ils sont engagés dans une rivalité stratégique qui peut saper la paix et la stabilité, en particulier dans cette région ».

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

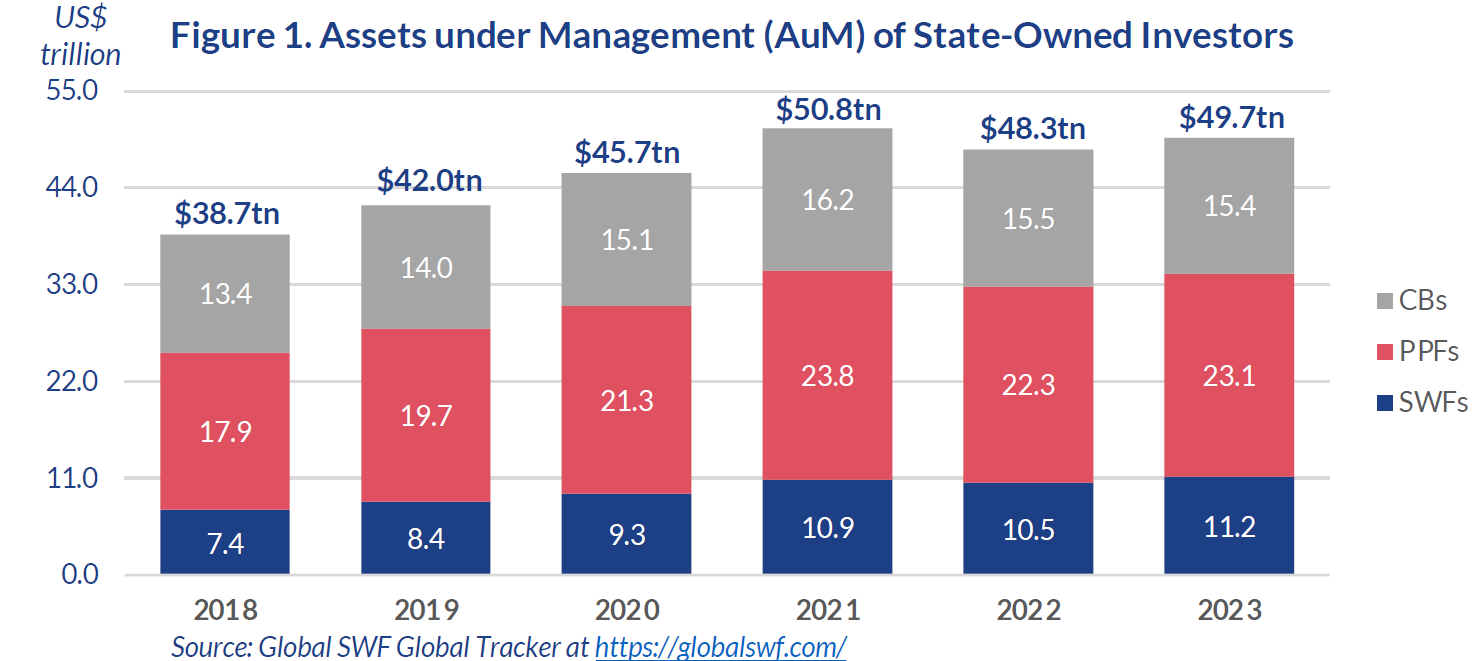

A L’AFFICHE : Les Fonds Souverains

Maitre mot : Diversification !

Un « investisseur public » est une entité d’investissement détenue et contrôlée par un gouvernement. Ces entités sont généralement créées pour gérer et investir des fonds publics, souvent dans le but d’atteindre des objectifs économiques ou financiers spécifiques pour l’État.

Les investisseurs publics peuvent revêtir diverses formes, notamment, mais pas exclusivement :

Les Fonds Souverains : sont généralement créés pour gérer les excédents budgétaires ou les réserves de devises étrangères de manière distincte des réserves officielles des autorités monétaires, ce qui les différencie des banques centrales.

Les Fonds de Pensions Public : sont créés pour financer les retraites des employés du secteur public.

Les Banques Centrales : gèrent la monnaie d’un pays ou d’un groupe de pays et contrôlent la masse monétaire.

Si les fonds souverains existent depuis les années 50 (le KIB Koweit Investment Board a été créé en 1953), leur volume global à l’échelle planétaire a connu une augmentation spectaculaire au cours des 25 dernières années. En 1990, les fonds souverains détenaient environ 500 milliards de dollars tout au plus contre plus de 11 000 milliards de dollars aujourd’hui.

La reprise des marchés financiers et le maintien des prix du pétrole à un niveau élevé ont stimulé les recettes du secteur. Ainsi selon le Sovereign Wealth Fund, les actifs mondiaux des fonds souverains, dépasseront en 2024 le chiffre de 11 000 milliards de 2023 puis atteindront environ 13 000 milliards de dollars en 2025 et 16 000 milliards de dollars en 2030. Trois fonds domineront le tableau, le NBIM norvégien, le PIF saoudien et le GPIF japonais, avec plus de 2 000 milliards de dollars d’actifs chacun.

Les principaux fonds souverains en matière d’actifs sous gestion sont le résultat d’un excédent de liquidités lié :

L’exportation de matières premières : les fonds alimentés par l’exportation de pétrole représentent deux tiers des montants gérés par ces fonds (Norvège, Moyen Orient, Russie);

Aux excédents budgétaires issus des exportations (Chine, Singapour…).

Les fonds souverains sont les rois de la diversification de portefeuille. Ils investissent mondialement, dans une large gamme d’actifs, y compris les actions, les obligations, l’immobilier, les infrastructures, les fonds de capital-investissement, et depuis peu dans des actifs non traditionnels comme les startups technologiques ou les énergies renouvelables.

Leur horizon d’investissement est à très long terme, pouvant s’étendre sur des décennies, voire des générations.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

» Never trust a computer

you can’t throw out a window.«

Steve WOZNIAK,

né le 11 août 1950.

LETTRE HEBDOMADAIRE – 11/08/2024

CETTE SEMAINE

L’indice des prix à la consommation (IPC) américain et britannique domine la semaine, le premier étant particulièrement important étant donné que la Réserve fédérale américaine (Fed) s’attend à réduire ses taux en septembre.

D’autres données clés du Royaume-Uni et de la Chine, telles que les chiffres de l’emploi, les données salariales et la production industrielle sont également publiées. Après la récente volatilité du yen, le produit intérieur brut (PIB) du deuxième trimestre du Japon sera suivi avec intérêt.

C’est une autre semaine plus calme pour les bénéfices, bien qu’au Royaume-Uni Aviva publie ses chiffres du premier semestre, aux États-Unis Cisco et Walmart et en Allemagne Metro publient leurs bénéfices.

LES CHIFFRES ECONOMIQUES

LES NEWS

Banque Privée

SG vend à UBP pour 900 millions d’euros (equity inclus) deux filiales – Société Générale Private Banking Suisse et SG Kleinwort Hambros au Royaume-Uni et dans les îles anglo-normandes – qui gèrent un portefeuille d’activités s’élevant à près de 25 milliards d’euros.

Palantir

A l’occasion de sa publication trimestrielle, Palantir a relevé ses prévisions annuelles de bénéfice d’exploitation ajusté, à entre 966 et 974 millions de dollars, ainsi que de revenus, à entre 2,742 et 2,75 milliards.

Défense Allemande

Rheinmetall a accumulé un carnet de commandes record d’une valeur de 48,6 milliards d’euros. Les ventes du premier semestre ont augmenté d’un tiers pour atteindre 3,8 milliards d’euros, tandis que le bénéfice d’exploitation a presque doublé pour atteindre 404 millions d’euros.

Berkshire Hathaway

Warren Buffett, a réduit de moitié sa participation dans Apple, soit 76 milliards de dollars d’actions. Avant, le « crash » de la semaine, les liquidités de Berkshire s’élevaient à un niveau record de 277 milliards de dollars, soit 88 milliards de dollars de plus qu’au trimestre précédent.

Novo Nordisk & Eli Lilly

Les ventes des médicaments phares de Novo Nordisk, Ozempic et Wegovy, au cours du deuxième trimestre de l’année n’ont pas répondu aux attentes, alors qu’Eli Lilly a relevé ses prévisions de revenus pour 2024, ventes exceptionnelles de ses médicaments à succès contre le diabète et la perte de poids.

Elections US

Mme Harris a choisi M. Walz comme colistier mardi, dont le profil financier modestecontraste fortement avec celui du candidat républicain à la présidence, Donald Trump, qui est plusieurs fois milliardaire, et avec le colistier de M. Trump, le sénateur JD Vance de l’Ohio.

Taux d’Intérêt

L’écart entre les obligations d’État américaines à 10 ans et à 2 ans est de -2,6 points de base (pb), 1 point de base étant égal à 0,01 %. La courbe des taux reprend sa forme« normale », une première depuis 2 ans. L’écart a changé de +15,3 pb au cours de la semaine dernière, +33,0 pb au cours du mois dernier, +71,7 pb au cours de l’année dernière.

Géopolitique

Prés de 25% de la marine Américaine se positionne au Moyen Orient, dans une démonstration de force à l’encontre de l’Iran. La France, l’Angleterre ne sont pas en reste avec toutes leurs bases à Chypre, Djibouti et en Jordanie en alerte maximale.

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : Le Japon

成功とは、7回転んでも8回起き上がること。 Le succès c’est tomber sept fois, se relever huit.

En 1603, après des décennies de guerre civile, le shogunat Tokugawa a inauguré une longue période de relative stabilité politique et d’isolement de toute influence étrangère. Puis après la signature du traité de Kanagawa avec les États-Unis en 1854, le Japon a ouvert ses ports et a commencé à se moderniser et à s’industrialiser de manière intensive. À la fin du XIXe siècle et au début du XXe siècle, le Japon est devenu une puissance régionale capable de vaincre les forces de la Chine et de la Russie.

Aujourd’hui, le Japon c’est :

🇯🇵 La troisième plus grande économie mondiale après les États-Unis et la Chine. Avec une croissance économique modérée, et un taux projeté d’environ 1,2 à 1,5 % pour 2024, le PIB nominal est estimé à environ 4 980 milliards de dollars en 2024. Ce classement place le Japon devant des économies comme l’Allemagne, le Royaume-Uni, et l’Inde.

🇯🇵 4e exportateur mondial (principalement des automobiles, de l’électronique, des machines, et des produits chimiques), et le 5e pour ses importations (principalement combustibles fossiles, les matières premières, et les produits alimentaires.)

🇯🇵 Un taux de chômage le plus bas du G20 et même l’un des plus bas au monde, ainsi il s’établissait en 2023 à 2,6% soit proche du plein emploi.

🇯🇵 Une dette publique à 260 % du PIB, l’une des plus élevées au monde, mais détenue domestiquement.

🇯🇵 Une population qui diminue et vieillit, avec une estimation de 124,5 millions d’habitants et environ 29 % de la population ayant plus de 65 ans.

Historiquement, dans les années 1980, les marchés actions japonais représentaient plus de 30 % de la capitalisation boursière mondiale, principalement en raison de la bulle économique japonaise. Cependant, depuis l’éclatement de cette bulle et la montée des marchés émergents, la part relative du Japon a diminué.

En 2023, la capitalisation boursière totale des actions japonaises représentait environ 6 % de la capitalisation boursière mondiale ce qui fait du marché japonais le troisième plus important marché boursier au monde en termes de capitalisation derrière les États-Unis (qui dominent largement avec environ 55-60 % de la capitalisation mondiale) et la Chine (environ 10% Hong Kong compris).

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

”

« All music is folk music.

I ain’t never heard a horse sing a song. ».

Louis Armstrong,

né le 4 août 1901

LETTRE HEBDOMADAIRE – 04/08/2024

CETTE SEMAINE

Après une semaine riche en événements la semaine dernière, les prochains jours seront plus calmes.

Toutefois, la décision de la Reserve Bank of Australia (RBA) sur les taux d’intérêt gardera l’inflation en ligne de mire.

Les bénéfices sont également moins importants, même si Disney, Persimmon, Legal & General et Glencore publient leurs résultats. En France aucun résultat d’entreprise majeure n’est attendu.

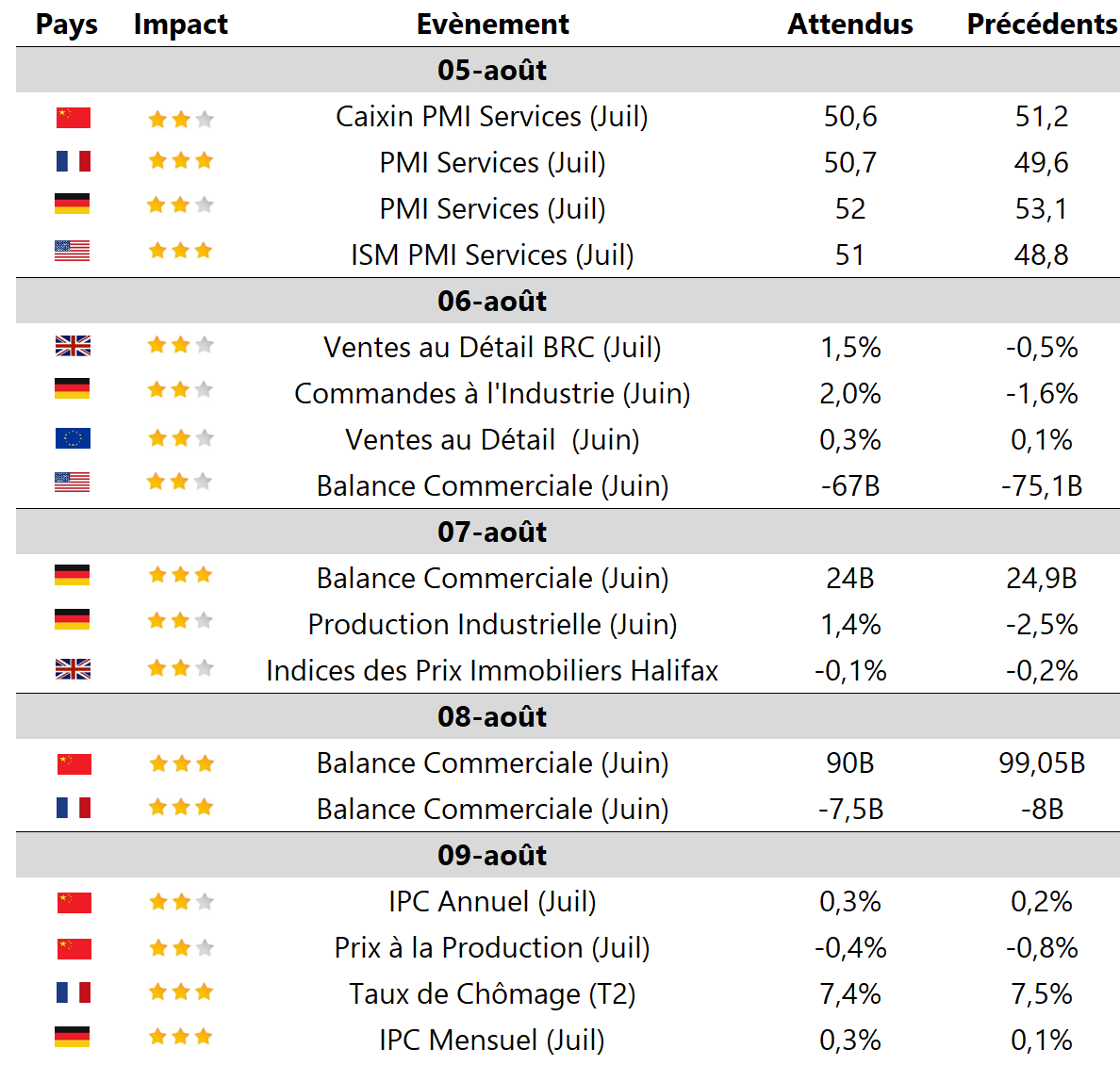

LES CHIFFRES ECONOMIQUES

LES NEWS

Jeux Olympiques

Lundi 29 juillet 2024, la France a gagné 8 médailles olympiques en une journée, une première depuis 100 ans, en 1924 lors de la dernière édition des JO à Paris.

Meta

Le chiffre d’affairesa bondi de 22 % pour atteindre 39,1 milliards de dollars au cours des trois derniers mois, dépassant les attentes des analystes (38,3) et la limite supérieure de ses propres prévisions (39).

Secteur Automobile

Après les constructeurs automobiles, les équipementiers souffrent. Le fabricant de systèmes de transmission et de châssis ZF va supprimer 14 000 emplois soit un quart de ses effectifs en Allemagne.

Foreign Exchange

Après la hausse des taux de la BoJ,

la monnaie japonaise s’est renforcée de 0,7 % pour atteindre 146,50 yens par rapport au dollar. Le yen a été la devise la plus performante en juillet, s’appréciant de 9,5 % par rapport au billet vert.

Safran

Safran revoit de nouveau à la baisse ses prévisions de livraisons de LEAP mais enregistre des résultats exceptionnels avec un chiffre d’affaires en hausse de 19% et un résultat opérationnel en hausse de 41%.

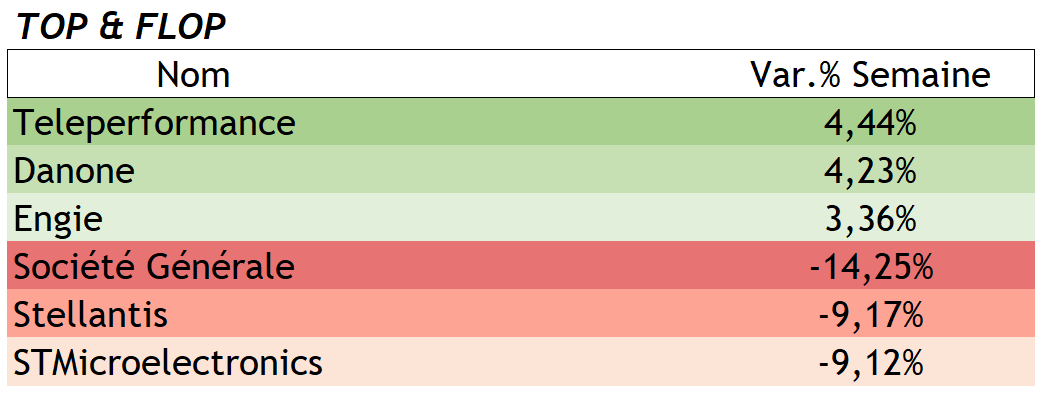

Société Générale

SG perd près de 15% en deux séances. En cause sa banque de détail, un objectif de marge d’intérêt en baisse et une forte hausse du coût du risque. Seule sa banque de financement et d’investissement sort du lot.

Taux d’Intérêt

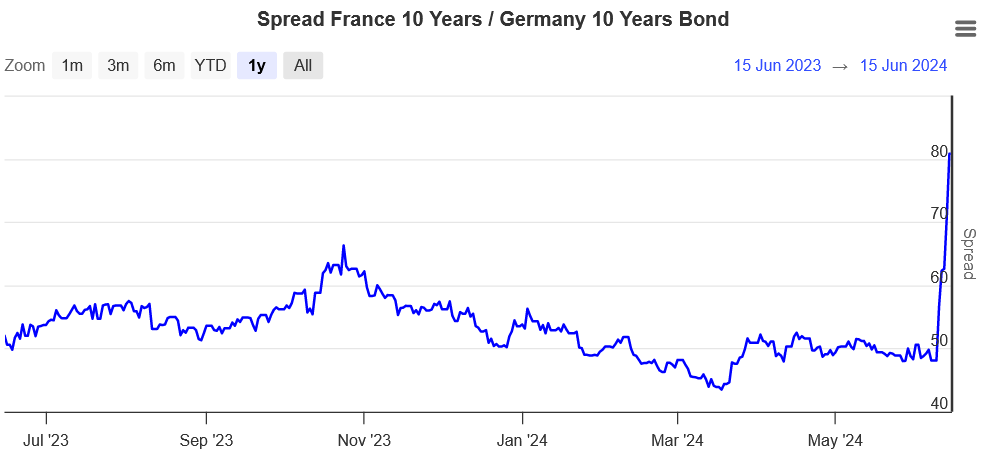

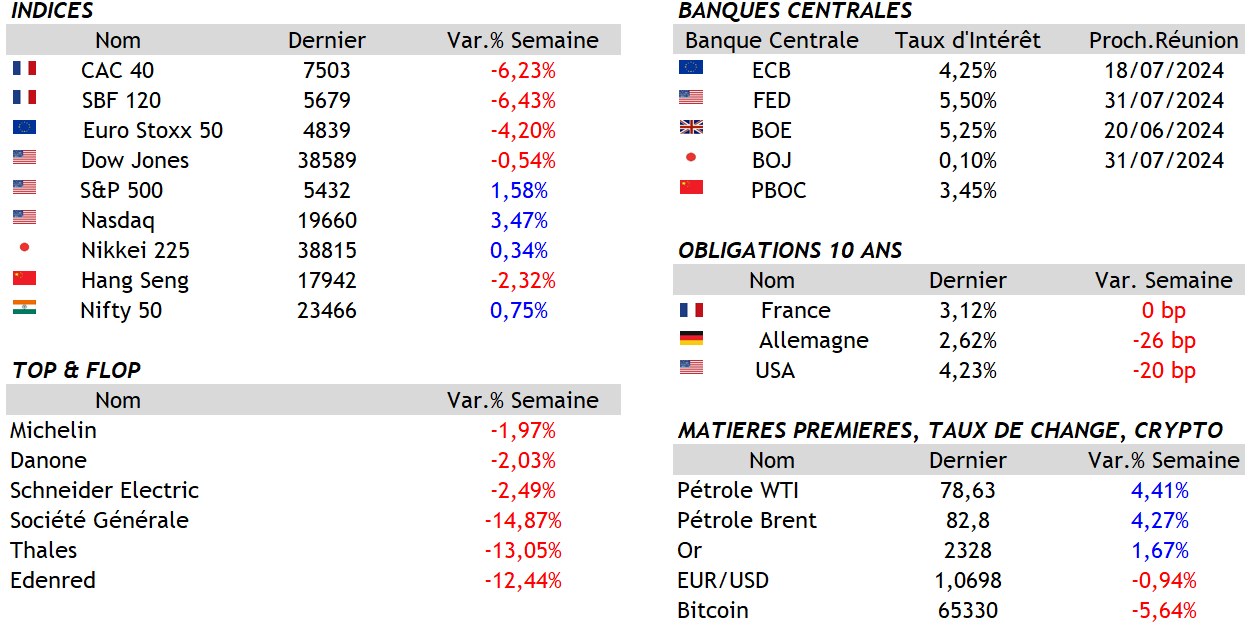

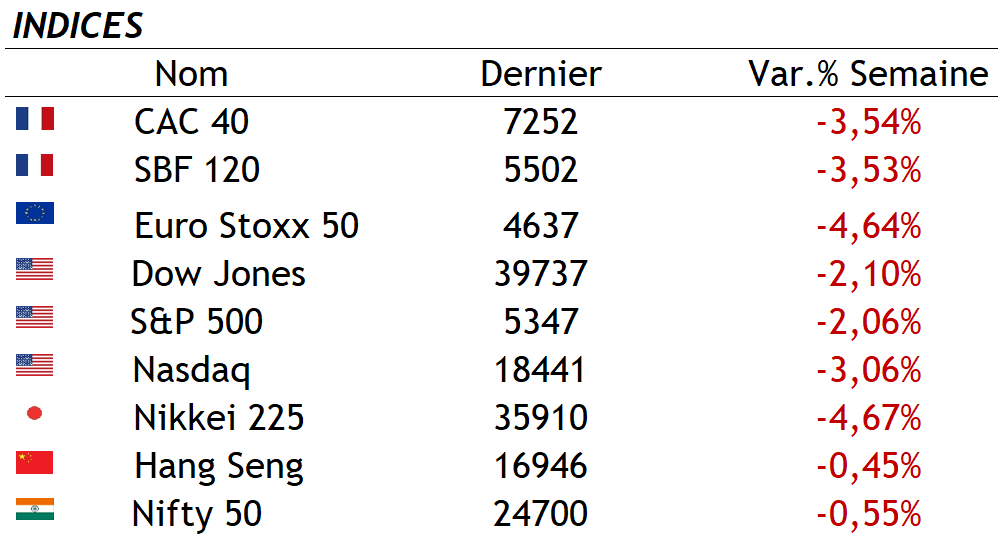

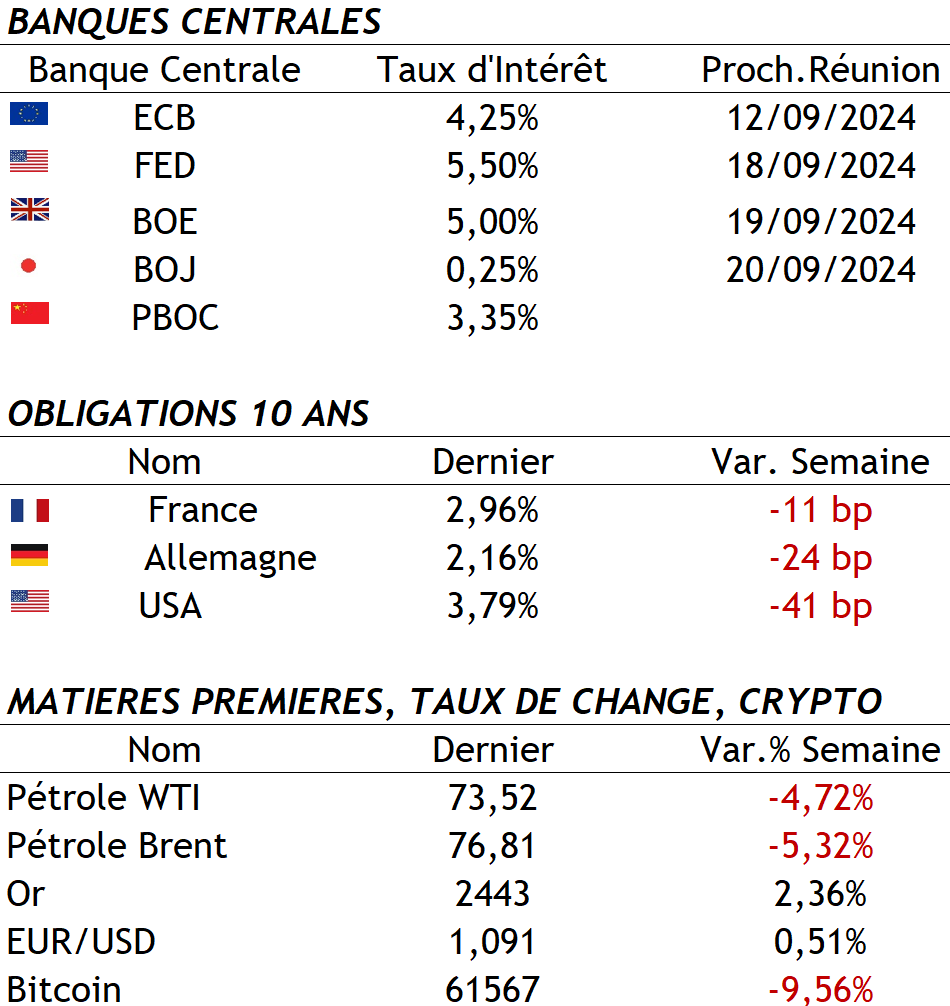

Pour la première fois depuis février 2024, le 10 ans US clôture en dessous de 4% et le 10 ans Français clôture en dessous de 3% première fois depuis Juin 2024 ! En revanche, le spread France/Allemagne reste à 75bp alors que les spreads France/Italie et France/Espagne se resserrent, traduisant le risque pays plus élevé sur la France.

Géopolitique

⏯ Emmanuel Macron apporte son plein soutien au plan d’autonomie du Sahara occidental, défendu par le Maroc. L’Algérie retire son ambassadeur en France.

⏯ La confrontation Israël/Iran s’approche à grand pas.

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

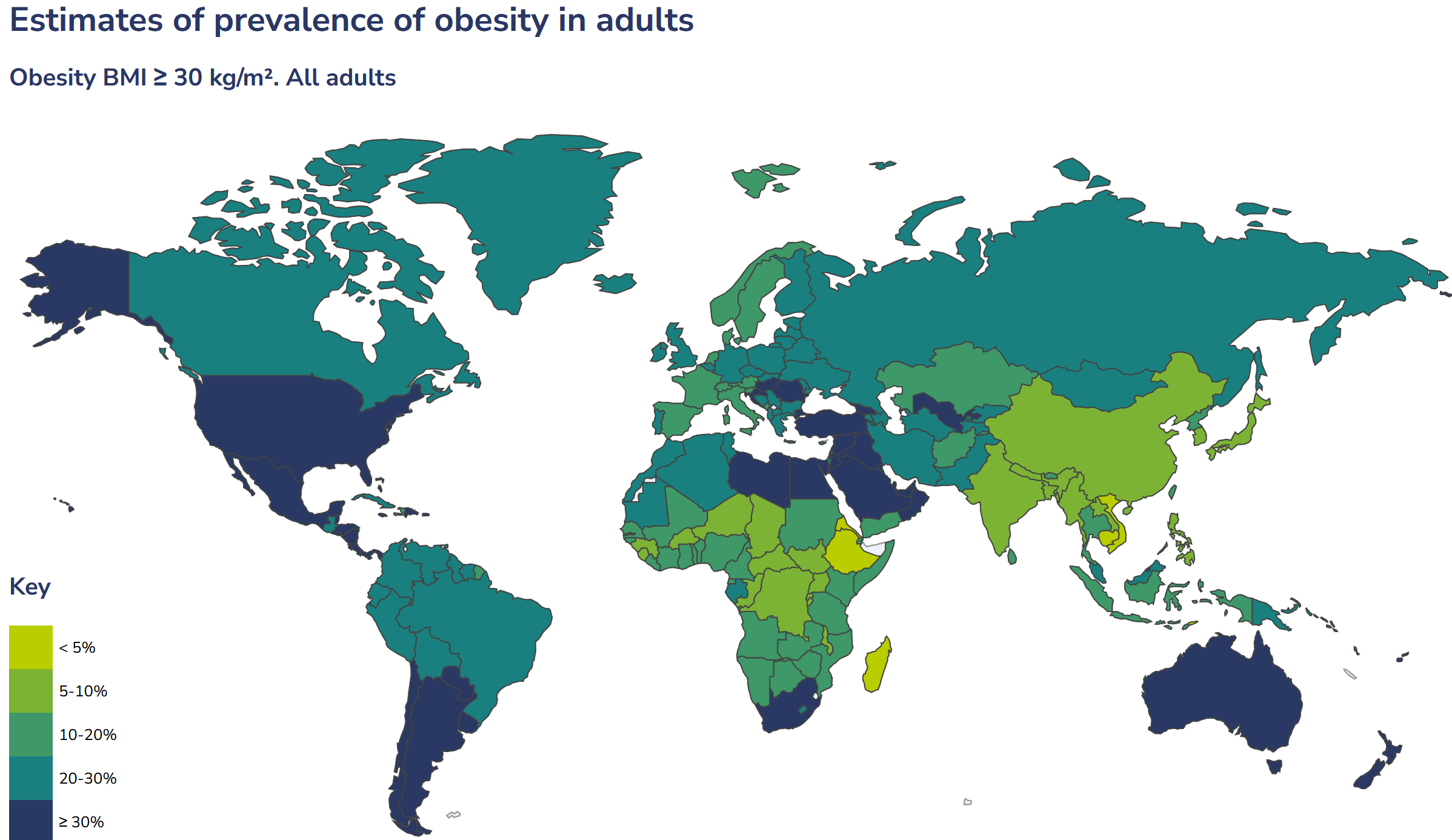

A L’AFFICHE : Lutte contre l’obésité.

Avant l’été, les conseils fleurissent sur internet et dans les magazines « bien-être » en matière de régimes alimentaires.

Mais le surpoids et l’obésité sont un problème de santé mondiale croissant qui affectent des millions de personnes dans le monde entier et ne peuvent être solutionnés via un simple régime alimentaire estival.

Ainsi, selon la World Health Organization (WHO), la prévalence de l’obésité a plus que doublé chez les adultes et a quadruplé chez les adolescents depuis 1990.

En 2022, environ 2,5 milliards d’adultes (18 ans et plus) étaient en surpoids, dont 890 millions vivaient avec l’obésité. Cela représente environ 43 % des adultes en surpoids et 16 % obèses.

Plus de 390 millions d’enfants et d’adolescents (âgés de 5 à 19 ans) étaient en surpoids en 2022, avec 160 millions vivant avec l’obésité. Le taux d’obésité chez les enfants et les adolescents a quadruplé depuis 1990, passant de 2 % à 8 %.

Environ 37 millions d’enfants de moins de 5 ans étaient en surpoids en 2022.

L’obésité a un coût économique significatif à l’échelle mondiale, qui se manifeste sous plusieurs formes, notamment les dépenses directes de santé, les pertes de productivité et les coûts sociaux. D’ici à 2035, le coût économique mondial de l’obésité pourrait atteindre 4,32 trillions de dollars par an, ce qui représente environ 3 % du PIB mondial !

Les dépenses directes liées à l’obésité comprennent les coûts médicaux pour traiter les maladies et conditions associées, telles que les maladies cardiovasculaires, le diabète de type 2, certains cancers et les troubles musculo-squelettiques. Selon un rapport de la World Obesity Federation, les coûts mondiaux directs des soins de santé liés à l’obésité pourraient atteindre 1 200 milliards de dollars par an d’ici 2025 si les tendances actuelles se poursuivent.

L’obésité entraîne également des pertes de productivité significatives en raison de l’absentéisme, de la perte de jours de travail, et de la réduction de la performance au travail. Un rapport de McKinsey Global Institute estime que le coût économique mondial total de l’obésité, y compris les pertes de productivité, s’élève à environ 2 000 milliards de dollars par an.

Les coûts sociaux de l’obésité incluent l’impact sur la qualité de vie des individus, les soins non médicaux, et les coûts liés aux discriminations et stigmas associés à l’obésité. Ces coûts, bien que plus difficiles à quantifier, ajoutent une dimension supplémentaire aux impacts économiques de l’obésité.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

Les chiffres du mois

g

Les indices boursiers

Résultat du mois de juillet : un CAC 40 à 7370,45 points au 05/08/2024, soit une baisse de –2,52% sur le mois.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

La volatilité

g

Les Fonds Vol Target

g

Les indices Sponsorisés

.

Indices sponsorisés géographiques

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de-1.33 %.

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

p

Indices sponsorisés « thématiques »

Parmi ces indices, les valeurs sont en baisse avec une moyenne mensuelle des performances de-6.92% .

Retrouvez toutes les informations des indices sur le EAVESTPEDIA.

g

Nous sommes à votre disposition pour aller plus loin dans l’analyse de ces sous-jacents et vous accompagner dans la création de vos produits sur mesure !

P

g

Le résumé du mois

g

Publication du World economic Outlook par le FMI

En juillet 2024, le Fonds monétaire international (FMI) a publié sa mise à jour du World Economic Outlook. Ce rapport indique que la croissance mondiale devrait être de 3,2 % en 2024, conforme aux prévisions d’avril. Cependant, l’inflation des services reste un obstacle majeur à la désinflation, compliquant la normalisation des politiques monétaires. Les tensions commerciales et l’incertitude politique accroissent les défis pour les décideurs. Le rapport souligne que les risques d’inflation élevée pourraient entraîner des taux d’intérêt plus élevés pour une période prolongée. Les stratégies politiques doivent donc être soigneusement planifiées pour atteindre la stabilité des prix et reconstituer les réserves financières diminuées. Cette situation met en lumière la fragilité de la reprise économique mondiale et la nécessité d’une coordination internationale renforcée pour faire face aux défis économiques actuels (IMF) .

Rapport sur la situation de l’emploi aux États-Unis

Le rapport sur la situation de l’emploi aux États-Unis pour juin 2024, publié le 5 juillet, a présenté des données cruciales pour évaluer la santé économique du pays. Ce rapport, qui inclut le taux de chômage, les créations d’emplois et les gains horaires moyens, est un indicateur clé pour la politique monétaire de la Réserve fédérale. Les résultats de ce mois ont montré une croissance modérée de l’emploi, avec un taux de chômage stable, suggérant une résilience du marché du travail malgré les incertitudes économiques. Les gains horaires ont légèrement augmenté, reflétant des pressions inflationnistes persistantes dans certains secteurs. Ces données influencent les décisions de la Fed concernant les taux d’intérêt, en particulier dans un contexte d’inflation élevée et de préoccupations croissantes sur le ralentissement économique potentiel.

Décisions sur les taux d’intérêt.

Le mois de juillet 2024 a été marqué par plusieurs décisions importantes sur les taux d’intérêt, notamment celles de la Banque du Japon (BoJ) et de la Réserve fédérale des États-Unis. Le 31 juillet, la BoJ a décidé de maintenir ses taux d’intérêt extrêmement bas, malgré les pressions pour resserrer sa politique monétaire en raison de l’inflation mondiale. La même journée, la Fed a également pris des décisions critiques, optant pour une approche prudente face aux signes d’une inflation persistante. En outre, la Banque d’Angleterre a publié son rapport de stabilité financière le 10 juillet, soulignant les risques pour le système financier britannique et justifiant ses décisions récentes de taux d’intérêt. Ces décisions ont des implications profondes pour les marchés financiers mondiaux, influençant les flux de capitaux, les taux de change et les stratégies d’investissement .

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

La Société Générale achète 75 % des parts de la société Reed Management, spécialisée dans le secteur de l’énergie.

La banque française Société Générale a déclaré mercredi qu’elle avait accepté d’acheter une participation de 75 % dans Reed Management, une société de gestion d’actifs alternatifs active dans le secteur de l’énergie. Dans le cadre de ce rachat, la Société Générale investira 250 millions d’euros (270,45 millions de dollars) dans l’activité de Reed Management. Reed Management a déclaré vouloir devenir un investisseur mondial de premier plan dans le secteur de la transition énergétique et visera des investissements directs en actions dans des entreprises spécialisées dans des domaines tels que la réduction des émissions de carbone. «Cette acquisition est une nouvelle étape dans l’exécution de la feuille de route stratégique du groupe, dans le cadre de notre ambition de renforcer notre leadership ESG (environnemental, social et de gouvernance)», a déclaré Slawomir Krupa, PDG de la SocGen. (1 $ = 0,9244 euro) (Reportage de Sudip Kar-Gupta ; rédaction de Jason Neely et Louise Heavens)

L’administration Biden annonce 4,3 milliards de dollars de subventions pour le climat

L’administration Biden a annoncé 25 projets présentés par 30 États, collectivités locales et gouvernements tribaux différents qui ont demandé 4,3 milliards de dollars de subventions dans le cadre de la loi sur le climat signée par le président. Ces subventions, qui seront distribuées aux lauréats au début de l’automne, soutiendront le déploiement de technologies d’énergie propre dans des secteurs allant du logement à l’agriculture. L’Agence américaine de protection de l’environnement (EPA) a indiqué qu’elle avait examiné près de 300 demandes portant sur plus de 30 milliards de dollars.

POURQUOI C’EST IMPORTANT L’administration a déclaré que les projets sélectionnés permettraient de réduire la pollution par les gaz à effet de serre de 150 millions de tonnes d’équivalent dioxyde de carbone (CO2e) d’ici à 2030, soit environ 2 points de pourcentage. Les États-Unis se sont engagés à réduire leurs émissions de CO2e de 50 % à 52 % d’ici là.

CONTEXTE À l’approche des élections de 2024 et alors que la campagne électorale bat son plein, l’EPA et d’autres agences fédérales se démènent pour distribuer les subventions prévues par la loi sur la réduction de l’inflation de 2022. L’ancien président Donald Trump et les législateurs républicains ont envisagé d’abroger plusieurs programmes de subventions et de prêts de l’IRA.

CITATION CLÉ «Ces subventions aideront les États et les collectivités locales à améliorer la qualité de l’air et la santé de leurs communautés, tout en accélérant les progrès de l’Amérique vers nos objectifs climatiques», a déclaré John Podesta, conseiller principal du président Joe Biden pour la politique climatique internationale.

p

Les indices sponsorisés ESG sont en baisse sur le mois de juillet avec une moyenne des performances de – 0,99%.

p

g

L’équipe EAVEST

.

Les indices ici évoqués sont purement systématiques, sans aucune contribution discrétionnaire d’aucunes parties.

Les règles des indices sont accessibles au public.

Sources : Refinitiv / Investeam / Les Echos

Avertissement de STOXX

STOXX et ses Concédants ne soutiennent, ne garantissent, ne vendent ni ne promeuvent en aucune façon les valeurs ou les titres financiers ou les options ou toute autre appellation technique basées sur les Indices et déclinent toute responsabilité liée au négoce des produits ou services basés sur les Indices.

Avertissement de l’indice CAC 40®

Euronext Paris S.A. détient tous droits de propriété relatifs à l’Indice. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garantes, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre de produit. Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne seront pas tenues responsables vis-à-vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, ou au titre de son utilisation dans le cadre d’une émission et d’une offre. L’Indice est accessible sur le site d’Euronext (www.euronext.com), ainsi que sur différents sites d’informations financières. « CAC 40® » et « CAC® » sont des marques déposées par Euronext Paris SA, filiale d’Euronext N.V.

Avertissement de SOLACTIVE

Solactive n’offre aucune garantie ni assurance, expresse ou implicite, concernant les résultats de l’utilisation de l’Indice et/ou de la marque de l’Indice ou de la valeur de l’Indice à un moment quelconque ou en quelque autre circonstance. Solactive AG met tout en oeuvre pour garantir l’exactitude du calcul de l’Indice. Solactive AG n’est pas tenue, quelles que soient ses obligations vis-à-vis de l’Emetteur, d’informer les tiers, y compris et sans s’y limiter les investisseurs et/ou les intermédiaires financiers de l’instrument financier, de toute erreur dans l’Indice. Aucune publication de l’Indice par Solactive AG, ni son utilisation au titre de l’instrument financier dans le cadre d’une licence de l’Indice ou de la marque de l’Indice, ne constitue une recommandation de Solactive AG d’investir dans le dit instrument financier ou ne représente d’une quelconque manière une assurance ou une opinion de Solactive AG à l’égard de tout investissement dans cet instrument financier. La présente décharge de responsabilité est fournie à titre exclusivement informatif et constitue une traduction libre de la décharge de responsabilité originale prévue par Solactive AG. Elle ne saurait en aucun cas engager Solactive AG. Seule la version originale en anglais fait foi. Pour toute information sur les indices Solactive, merci de consulter le site internet http://www.solactive.com.

Avertissement de MSCI

Les indices MSCI sont la propriété exclusive de MSCI Inc. (“MSCI”). Les instruments financiers basés sur les indices MSCI ne sont en aucune façon sponsorisés, avalisés, vendus ou promus par MSCI, ni par aucune des entités impliquées dans l’établissement des indices MSCI. Aucun acheteur, vendeur ou détenteur de ces instruments financiers, ou toute autre personne ou entité, ne doivent utiliser ou se référer à un nom commercial ou à une marque MSCI dans le but de parrainer, endosser, commercialiser ou promouvoir ces instruments financiers sans avoir contacté préalablement MSCI afin d’obtenir son autorisation. En aucun cas, toute personne ou entité ne peut prétendre à aucune affiliation avec MSCI sans l’autorisation écrite préalable de MSCI.

POUR PLUS D’ANALYSE SUR LES PRODUITS STRUCTURES,

CONTACTEZ-NOUS !

contact@eavest.com

”

Le monde est un endroit magnifique

pour lequel il vaut la peine de se battre.

Ernest HEMINGWAY né le 21 juillet 1899

LETTRE HEBDOMADAIRE – 21/07/2024

CETTE SEMAINE

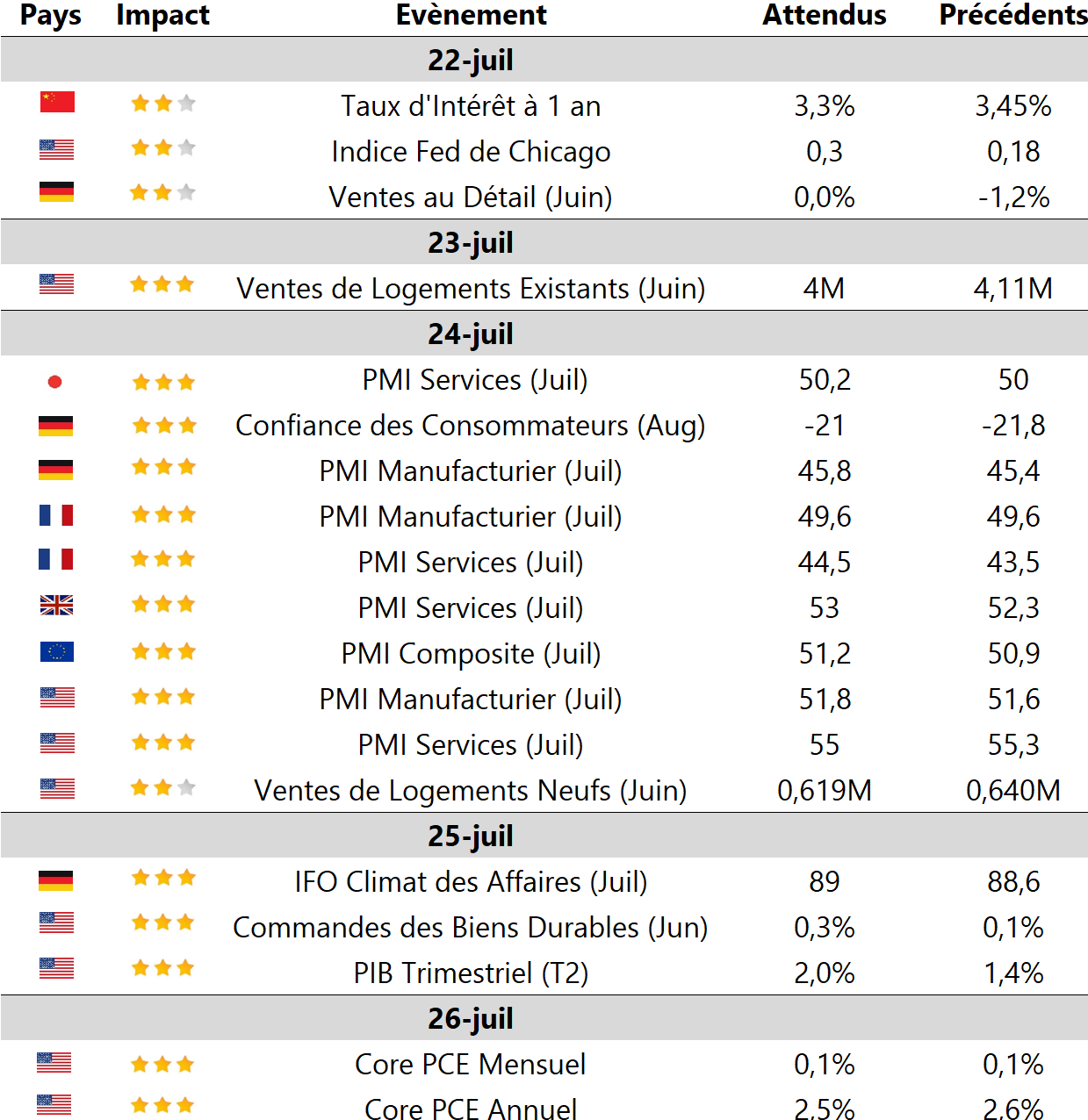

Les données du produit intérieur brut (PIB) américain pour le deuxième trimestre (T2), ainsi que les indices des directeurs d’achat (PMI) du monde entier, sont les événements économiques à suivre cette semaine.

Les publications des bénéfices sont nombreuses sur tous les continents.